加強資產賬卡物一致性管理 提高資產管理精益化水平

2017-03-27 11:00:29李慧娟張佩何青枝李瑩潔劉沖王恩

中國總會計師 2017年2期

關鍵詞:資產管理

李慧娟+張佩+何青枝+李瑩潔+劉沖+王恩瑞

摘要:電網企業效益增長取決于設備的穩定連續運行,資產全壽命周期管理及國網公司財力集約化對固定資產管理提出更高要求,賬卡物一致性管控成為資產管理重中之重。電網資產密集型,農網資產產權在市公司、使用權在縣公司的分離管理壁壘加大資產管理難度。S供電公司構建應用基于資產全壽命周期的資產精益實時監控模型,建立資產購建、管理、處置關鍵環節重點監控,新增資產實行設備聯動,源頭夯實管理基礎;資產變動處置實行業務部門耦合式協同;資產清產清理對資產信息“一鍵式”核對,確保價值信息流和實物流的統一,資產精益管理實現由定性向定量轉變、側重事后盤點向過程管控轉變,資產管理與項目預算、成本預算的協同融合,截至2016年11月,資產設備對應率達到95%以上,居省公司前列,改善了資產運營效率,提升了公司經濟效益。

關鍵詞:資產 賬卡物一致性 資產管理 精益化

一、管理目標描述

(一)管理理念或策略

賬卡物一致性管理是指業務部門負責管理的設備臺賬,財務部門負責管理的資產卡片和現場設備實物的一致性管理。其中,“一致性”主要指信息的規范性、準確性、完整性、及時性和一致性。規范性要求錄入的信息如類型、精度、長度、格式、取值范圍和編碼等符合統一規范要求。因此,賬卡物一致性管理的關鍵在于要形成跨部門、跨系統的管理機制,以系統化觀念為核心,以此來實現賬卡物一致性。

S供電公司緊緊圍繞財務集約化管理的主線,結合資產管理工作實際,實行省市縣一體化管理,建立資產實物使用、價值管理、數量控制相制約,產權管理和資產經營相統一的資產管理體系。依托先進的資產管理程序平臺,構建應用基于資產全壽命周期的資產精益實時監控模型,實行資產卡片、設備卡片、設備實物高度協同聯動,資產技改、報廢變動流程科學規范,在分工負責架構下,實行固定資產賬卡物高度對應,優化資產結構,提升資產管理精益化水平。

(二)管理范圍和目標

S及縣級供電公司,通過在固定資產的購建、管理、處置全過程中,實行資產全壽命管理,全面開展資產全面清理清查,按照資產特性,采取有效措施,開展資產設備對應,重點解決農電資產、配網資產對應難度,攻克管理壁壘,保障歷史資產設備全面對應,開展新增資產設備聯動功能全面應用,源頭確保資產對應,通過一系列資產精益化管理手段,構筑完整、科學、高效、有序的資產管理內控框架。

(三)管理指標體系及目標值

詳見表1。

二、主要管理做法

(一)常態化工作固化為機制,構建資產精益管控框架

S供電公司建立資產清產領導小組,地市公司及兩個分公司、兩個子公司分別建立資產清查小組,清查小組分別由財務資產部牽頭,財務、資產、實物管理部門全程參與。資產管理領導小組與資產運營小組固化機制,互相反饋與分控,構成精益管控框架(見圖1)。

(二)關鍵環節重點把控

(1)資產新增流程圖(見圖2)。

(2)資產盤點流程圖(見圖3)。

(3)固定資產退出或者轉讓流程圖(見圖4)。

(三)主要流程說明及特色做法描述

1.常態化機制固化完善,即時啟動資產管理管控

國網三門峽供電公司建立公司領導任組長,財務、資產、實物管理部門主任參加的資產清產領導小組,負責協調公司及縣公司資產清理相關。S供電公司及兩個分公司、兩個子公司同時分別建立資產清查小組,清查小組分別由財務資產部牽頭,財務、資產、實物管理部門“專崗固定負責”制,隨時啟動全面資產清查流程。

運維檢修部:負責固定資產實物的日常管理,指導、協調、監督所屬單位的固定資產管理工作。組織參與資產清查盤點、確保賬卡物一致。設置資產管理崗位,具體負責資產管理具體工作。

財務資產部:固定資產的資產目錄、價值核算、組織資產清查盤點、確保賬卡物一致。設置資產核算會計,具體負責資產核算管理。

資產實物管理部門:保證職責范圍內實物資產的使用、運行、維護、保管,資產清查盤點、確保賬卡物一致。各實物單位設定資產實物管理人員,具體管理資產實物管理的有關工作。

2.基于資產全壽命周期,構建資產精益實時監控平臺

S供電公司利用ERP設備資產對應報表,構建資產精益管理平臺,固化了資產精益管理過程監控,對各縣公司、各關鍵環節、各資產組合進行規范性、提升性和精益性巡查,并穿透至資產相關業務明細數據;通過系統平臺,以報表的形式展現資產新增、運維、處置各環節業務中不符合管理要求和異常業務明細數據,可以巡查影響資產設備對應的原因,是屬于系統運行漏洞還是各工作組工作精細程度,改變了以往通過手工匯總各類報表,進行分類統計、計算和分析模式,提高了資產管理的效率。

利用完善的工作機制、流程框架,即時將問題反饋給各關鍵工作組關鍵崗位,對影響資產核對影響因素查漏補缺,啟動整改流程措施,確保公司資產設備處于動態核對對應狀態。

3.資產購建、管理、處置關鍵環節,關鍵環節重點監控,各部門耦合聯動。

(1)新增資產設備聯動系統良性運行,源頭確保資產設備對應率。資產設備聯動系統的全面實施,是保證新增資產設備對應的重要保證,筆者所在公司按照省公司財務集約化工作要求,實時全面開展資產設備聯動工作,明確了管理流程:基建工程部門移交資產明細表,在ERP系統中發起新增資產設備聯動工作流程,生成財務的固定資產卡片,并據此進行資本化記賬。

在新增資產聯動實施過程中,相關部門密切合作,嚴格按照管理流程的業務操作手冊的要求開展工作,定時召開協調會,及時溝通解決實際難題;組織專責,到省公司有關部門及ERP項目組學習取經,揚長避短,完善流程,提升水平,財務部作為新增資產的聯動功能應用使用管理單位,承擔組織實施、維護和考核作用。2012年以來,新增資產的功能應用在筆者所在公司全面實行,在源頭確保了資產卡片與設備卡片的集成聯動情況正常全面完成。

(2)全面有效開展資產清查,是做好賬卡物一致性的重要保證。2016年借省公司開展資產清理清產專項行動,S公司高度重視,以公司賬卡物一致性管理工作為主線,從“效用”和“效益”兩個方面,對各項資產進行有效性分析,清理出無效、低效資產,優化資產結構,實行賬卡物全面對應。

(3)深入現場,全面清理,實行實物資產和設備的有機銜接。科學分工,責任到位。設備管理部門檢修運維部組織實物管理部門開展固定資產盤點,按照資產使用情況進行分工(見表2),對固定資產負有保管保護使用的單位,對自己職責內的固定資產按照設備臺賬進行清查、核對,建立設備臺賬和實物資產的對應關系,按照現代資產管理要求,完善實物臺賬的原始信息。填寫《固定資產清查盤點表》,詳細反映固定資產運行狀況。按照“效用”“效能”的原則,甄別、申請報廢無效資產,實行設備臺賬和實物資產的一一對應,夯實資產對應基本功(見表3)。

(4)集中辦公,多措并舉,實行設備信息與財務信息有機統一。在第二階段的資產設備對應過程中,國網三門峽供電公司組織財務部、運維檢修部等各部門的業務骨干進行了為期一個月的集中辦公,對全部固定資產實物信息和財務信息進行了全面梳理核對,最大限度地建立實物數據與財務數據的對應關系。在這一階段的工作中,需針對不同的資產類型分別進行核對。

通過現場勘查,核查賬目,科學比例拆分、合并,解決輸電線路一條線路多張資產卡片現象;實行部門協作,集中辦公,根據設備的資金來源、投運時間、規格型號等各類相關信息進行逐一核對,解決變電設備、自動化設備及通信設備數量繁多難題。抽調專人按照配電資產原始信息,結合現場實物的實際情況,加班加點解決配電資產低壓臺區無完整設備臺賬問題;完善車輛內容信息,解決車輛卡片和財務卡片信息的缺失問題。

針對農網改造中資產價值在市公司,實物資產在縣公司,產權和實物資產分離的狀況,由縣公司資產清查小組組織實物資產清查,完善實物資產臺賬信息,然后各縣公司抽點專人到市公司集中辦公,在PMS系統完善資產設備信息,按照資產分類和財務卡片一一對應,由于水澇災害,災后重建;技術改造,拆廢換新,長時間的自然風蝕及人員變動,給資產對應增加很大難度,各縣專業人員和市公司有關人員一起,走現場、核實物,訪人員、了解原始情況,查資料,找資產核算會計資料,克服一個又一個困難和難題,實現了賬、卡、物一一對應。

通過有關部門的共同努力,S及所屬縣公司對所有固定資產進行了全面清查、比對,整改、清理了無效資產,完善了資產信息,實現資產信息財務、實物管理和使用保管部門共享并保持一致。

3.科學規范技改、報廢資產變動情況,實行“賬卡物”一致性閉環管理

運維檢修部周密制訂技改工程施工計劃,現場拆除設備,交由物資供應中心倉庫保管,并組織進行資產評估,有使用價值的,繼續投用到生產運行中,沒有使用價值的,按照規定進行報廢處理。技改完工后,財務人員按照工程拆除、投入價值增減資產價值。

運維檢修部、財務部、資產使用部門專責對資產管理進行動態管理,依照固定資產管理流程,及時報廢使用到期及因自然風蝕損壞、技術進步淘汰等無用資產,報廢流程通過ERP程序系統聯動,廢舊物資報省公司統一拍賣。資產減少管理相關部門團結一致,協調統一,科學規范,從資產末端保證資產對應率,真正實現設備實物流的統一,提升了資產的效力和效益。

(四)保證流程正常運行的績效考核與控制手段

1.資產管理績效評價指標

詳見表4。

2.資產管理考核控制手段

建立資產動態管理,借助新增資產設備聯動系統、運維檢修PMS臺賬、財務ERP系統、財務管控系統及省公司財務實時管控指標完成情況,密切關注資產動態,源頭管理,集成聯動,業務協同,以資產管理績效評價指標完成情況為依據,由財務資產部會同運維檢修部負責對指標體系進行考核,考核手段采用月度通報、季度考核、年度評價等方式,對“賬卡物”一致性、提高資產效益起到重要作用。

3.資產管理相配套的規章制度和管理辦法

(1)《國網公司固定資產管理辦法》;

(2)國網河南省電力公司《深化財務集約化應用、強化財務實時管控實施細則》;

(3)《國網河南省電力公司關于進一步加強固定資產管理的意見》(豫電財[2016 ]562號);

(4)《國網河南省電力公司開展固定資產清查推進賬卡物一致專項治理工作方案》(2016)。

三、補充說明

(一)先進性及成效

S供電公司各部門團結協作、互相溝通、密切配合,使S供電公司在賬卡物一致性管理工作中,取得了顯著成效。

(1)領導高度重視,相關部門高度協同,建立了長久性的管理機制。領導的高度重視,相關部門密切合作、高度協同為資產管理制度執行、資產聯動集成系統良性運行及資產清查工作的順利完成提供了保證。

(2)嚴格執行資產管理制度,規范信息基礎。管理制度使資產管理有據可依,夯實了基礎,嚴格執行財務資產目錄是財務資產信息和資產設備信息統一,規范了信息基礎。

(3)實現了動態化的管理,有效提升了資產精益化管理水平。嚴格按照“效能”“效用”的原則,和“核查、比對、整改”的方法開展資產清查,完善資產數據、建立賬卡物一致性管理檢測指標,借助資產新增、減少等聯動集成系統,保證了資產從投運到退出的全壽命動態管理,通過卡片、臺賬對資產變動情況進行準確反映。動態化的管理模式,有效提升了資產精益化管理水平。

(二)典型案例

1.S市縣資產清產取得顯著成績

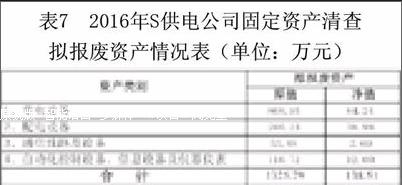

(1)S供電公司持續加強固定資產全方位管理,通過存量固定資產開展的清理處置工作以及針對新增資產開展的資產設備聯動工作,截至2016年10月,S市公司通過固定資產清查工作共清查完成設備對應固定資產凈值178,020.08萬元,擬報廢的固定資產凈值138.51萬元。資產設備對應率達到98%(見表5-表7)。

這些報廢的資產都是一些經過技術改造已拆除以及一些經鑒定不符合運行條件的資產設備。

(2)由于把做好縣局固定資產清理工作作為2016年資產清產工作的重點,各縣公司有關部門齊心協力,全面開展資產清查工作。同時市公司財務、運維檢修部、基建部也抽調專人全力配合,對產權在市公司、使用權在縣局的資產進行清產,市縣公司全面聯合,攻堅克難,完成了縣公司的資產清理處置工作,解決了縣公司長期以來賬卡物分離問題,真正實現農電資產賬卡物高度一致。截至2016年10月底,S市縣公司清查完成資產設備對應的資產凈值共計75,691.72萬元。擬報廢的固定資產凈值48.35萬元(具體見表8-表10)。S縣公司資產設備對應率從2013年的41%提高到2016年的97%,處于行業較高的水平,為提高農網資產運營效率打下了良好基礎。

2.高度重視新增資產的功能應用

2016年7月,筆者所在公司對基建工程220千伏函谷2號主變擴建工程形成的輸變電設備實施了資產設備聯動流程。

該基建工程決算轉資資料中的移交資產明細表見圖5。

運維檢修部提供的220千伏函谷2號主變PMS系統中的設備臺賬信息見圖6。

基建部項目經理結合以上設備臺賬信息,對決算移交的資產明細表進行進一步細化,并與設備臺賬進行對應,將設備臺賬編碼對應填寫到決算資料中移交的資產后,形成聯動轉資的原始資料。

隨后由運維檢修部專責在ERP系統中發起資產設備聯動流程,聯動生產財務固定資產卡片,該工作流程詳細信息及生產的財務固定資產卡片信息見圖7。

通過本次函谷變擴建工程輸變電設備與資產的聯動流程,共計聯動生成財務固定資產卡片24張,提升了S供電公司財務集約化指標,提高了資產設備對應率。通過本次聯動流程的開展,也促進了運維檢修部、財務資產部、基建部等相關部門的業務協同,為今后更好地開展此項工作打下了良好的基礎。

猜你喜歡

中國集體經濟(2016年27期)2016-11-19 12:42:16

中國集體經濟(2016年26期)2016-11-19 12:20:59

財經界·學術版(2016年19期)2016-11-16 13:51:33

財會學習(2016年19期)2016-11-10 04:04:52

時代金融(2016年23期)2016-10-31 13:02:15

經營者(2016年12期)2016-10-21 07:59:31

中國市場(2016年36期)2016-10-19 04:33:51

科學與財富(2016年28期)2016-10-14 20:15:19

企業導報(2016年8期)2016-05-31 19:40:21

商情(2016年11期)2016-04-15 20:57:41