基于現金流的企業財務風險管理初探

2017-03-21 20:46:20馬正利

國際商務財會 2017年1期

馬正利

【摘要】財務風險是所有企業面臨的重要風險,如何有效識別財務風險、管理財務風險是所有企業面臨的重要課題。本文從現金流的角度,重點分析了現金流與企業財務風險的關系,通過現金凈流量組合分析,建立了基于現金流的財務風險評估模型,并提出了基于現金流加強財務風險管控的措施。

【關鍵詞】財務風險 現金流量 風險管控

【中圖分類號】F275

財務風險是所有企業面臨的重要風險,按照國資委印發的《中央企業全面風險管理指引》的風險分類標準,現金流風險屬于財務風險范圍。現階段企業對現金流風險管理的認識尚不足,對現金流的控制僅僅局限于現金的收入和存量管理方面,對現金流風險的識別、分析、預警、控制和監督比較薄弱,沒有建立系統的現金流風險管理體系,可能給企業造成現金流風險,甚至可能導致企業財務危機,給企業造成不可估計的損失。企業應加強現金流風險管理體系建設,從現金流的角度最大限度地降低和防范財務風險。

一、企業財務風險與現金流的關系分析

(一)財務風險的本質是資金運動的風險

財務活動的本質是通過資金的運作實現資金增值的過程,起點是資金的籌集,終點是資金價值增值以及資金的收回和償付,這個過程本身存在無法籌集到資金、資金不能實現增值以及資金無法收回和償付的風險,財務風險管理的過程實質上就是現金流風險的管理過程。

(二)現金流量是反映財務風險的可靠依據

現金流是企業穩定健康發展的重要因素,最能反映企業的本質。現金流量信息能為企業進行財務風險監控提供可靠的依據,是企業識別財務風險的可靠依據。現金流量的金額、流度及其穩定性等指標能全面反映企業經營活動、籌資活動和投資活動的運行狀況。現金流入量能反映企業現金來源情況,現金流出量能反映企業現金使用情況。現金流量以收付實現制為基礎進行確認,避免了相同會計事項產生出多種不同會計信息的可能,為企業合理配置現金,控制財務風險提供了可靠的依據。

(三)企業財務風險管理與現金流風險管理相互聯系

在企業的整個經營管理過程中,現金流量管理與企業財務風險管理相互聯系,密不可分,財務風險蘊含在整個資金運動過程中,現金流量信息為財務風險監測提供可靠依據,現金流量控制也是為了更好的防范財務風險,兩者的最終目標都是實現企業價值最大化,促進企業穩定健康可持續發展。

二、從現金流的角度建立財務風險評估模型

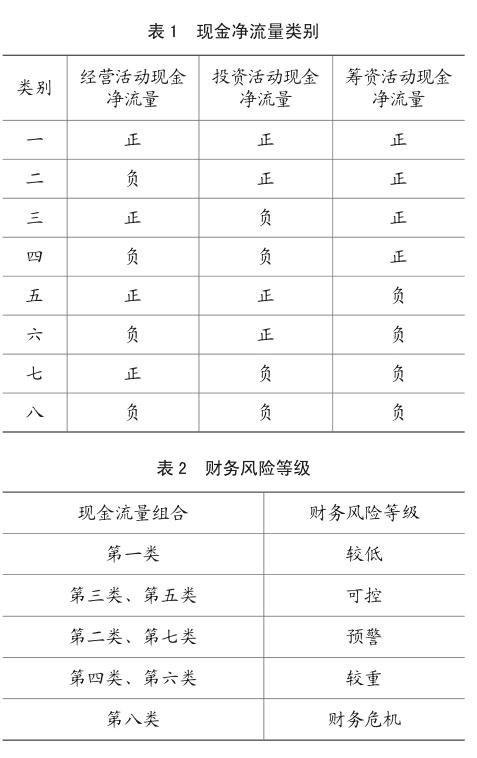

企業現金凈流量分為經營活動現金凈流量、投資活動現金凈流量、籌資活動現金凈流量,每種類型現金凈流量可能出現正、負兩種情況,按照排列組合原理,企業的現金凈流量大致可分為8類(見表1)。

首先,風險評估標準是評估風險的基礎,建立科學合理的風險評估標準是評估財務風險的尺子。企業應從風險發生的概率和影響程度綜合考慮,將財務風險分為較低、可控、預警、較重、財務危機5個等級(見表2)。

其次,在對8類現金凈流量組合進行分析的過程中,關鍵是對經營活動現金凈流量進行分析,它基本決定了企業財務風險的等級。這里提到的風險等級是相對的概念,即8種組合相對風險的大小,而不是絕對大小,絕對大小還要根據企業具體情況和現金流量的具體數據進行具體分析。

最后,通過現金凈流量的分析,可以反映企業財務風險狀況,評估出財務風險對應的等級,從而建立現金流量組合與財務風險等級的映射關系,即現金流量組合—財務風險等級模型。這個模型主要應用于基于現金流初步評估財務風險等級。

三、基于現金流的財務風險管控措施

(一)建立現金流風險管理體系

企業應根據國資委《中央企業全面風險管理指引》和《企業內部控制基本規范》和配套指引,積極建立企業現金流專項風險管理體系,從控制環境、風險評估、控制活動、信息傳遞、監督改進等要素出發,分析企業現金流管理情況,合理設定管理目標,認真識別、分析和評價現金流風險,針對重大、重要風險點,強化管控措施,并建立監督和改進機制。

(二)強化現金流量預算管理

企業應建立并不斷完善現金預算制度,明確預算責任人,對關鍵流程進行嚴格控制,確保現金預算的科學性、準確性。企業應合理確定現金預算編制頻率,合理安排現金收支,及時反映企業現金的盈缺情況。現金流量要適時平衡,一方面要在數量上協調平衡,另一方面在時間上要做到協調和平衡,保證企業資金實現良性循環。

(三)建立現金流預警系統

企業應在財務預警系統的基礎上建立現金流預警系統,選取有代表性的現金流量指標,建立現金流量指標體系,運用現金流量分析指標評價企業的財務狀況,從現金流的角度對企業的財務風險進行分析和評價,從而對企業的財務風險進行及時、有效的控制。同時,企業應安排專(兼)財務人員做好現金流量指標的監控工作,建立現金流風險監控報告制度和現金流風險預警工作機制,出現偏離正常值的情況,提前采取防范措施,降低風險發生的可能和影響程度。

(四)完善企業現金收支內部管理

企業應嚴格遵守國家有關現金使用規定和銀行結算紀律,建立完善的現金收支內部管理制度,加強現金管理,保證現金收支不出差錯、財產安全完整。企業應實行內部制約制度,加強內部控制,合理授權,不相容崗位相互分離,強化監督。及時進行現金的清點,現金收支日清月結。

(五)有效管理資產,減少現金占用

企業應有效管理資產,減少現金占用,實現改善現金流量的目的。特別應多措并舉,強化清欠工作,對應收賬款進行深入分析,根據金額、賬齡、客戶信譽等情況,對應收賬款進行分類管理,加速應收賬款的催收,縮短現金流入企業的時間,改善企業現金流量。加強存貨管理,利用科學的存貨管理方法進行存貨管理,減少現金在庫存產品上的占用量。加強票據管理,降低資金浮存量。

(六)合理安排現金支付業務

企業應合理安排現金支付,充分合理利用供應商提供的賒銷期,不提前或推遲支付現金,最大限額地利用現金。要充分考慮現金流入與現金流出的時間,有效配置現金流入和流出,做到現金流量同步,促使交易性現金余額降到最低。同時,充分利用各種現金流量指標監控企業償債能力和支付能力,確保企業財務風險可控。

主要參考文獻:

[1]《中央企業全面風險管理指引》.國資發改革〔2006〕108號.

[2]《企業內部控制基本規范》.財會〔2008〕7號.

[3]劉海芳.基于價值創造的現金流管理模式構建研究[J].金融經濟:理論版,2016(8).

[4]林琳.企業現金流量管理與風險防范[J].國際商務財會,2014(6).

猜你喜歡

活力(2019年15期)2019-09-25 07:21:38

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

山西農經(2016年3期)2016-02-28 14:24:03

商業會計(2015年15期)2015-09-21 08:26:28

中國鄉鎮企業會計(2014年3期)2014-03-22 07:13:53