“兩會”窗口期市場風格在切換 9家券商集中推薦恩華藥業等個股

2017-03-20 16:39:39華聞

投資者報 2017年10期

華聞

上周,全國“兩會”正式召開。從盤面上看,銀行、有色金屬、通信等板塊漲幅較好,建筑材料、農林牧漁、交通運輸等跌幅較大。有機構認為,在“兩會”窗口期,市場處于風格切換過渡期,短期股指下跌空間有限,維持震蕩概率較大。操作上切勿追漲,逢低關注政策預期受益類板塊。

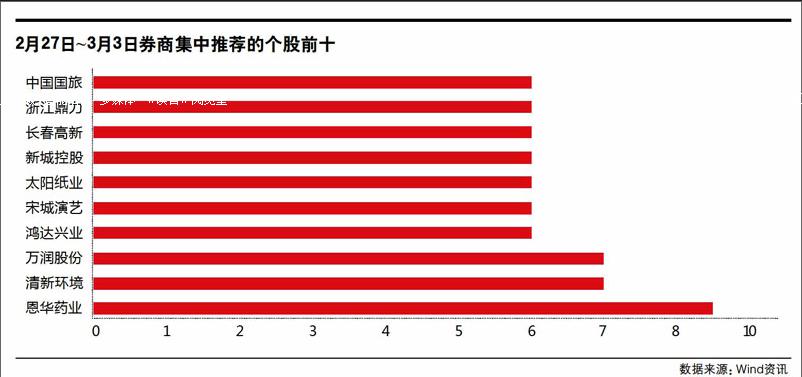

2月27日至3月3日券商集中推薦的股票前四名為:恩華藥業、清新環境、萬潤股份、鴻達興業,這四家公司都屬于深圳A股。恩華藥業憑借麻醉地位優勢,隨著工業和麻醉藥占比的提升,毛利率有望延續提高態勢;清新環境看好超低排放的市場機遇,以及公司在電廠脫硫廢水處理、非電領域的持續業務拓展;萬潤股份拿出其全資子公司,開始“試水”混合所有制改革,看好公司繼續加大在健康業務領域的布局;鴻達興業新訂單落地,土壤修復PPP模式加速推進,盈利渠道廣。

券商薦股

恩華藥業(002262.SZ)

有9家券商看好恩華藥業。公司是中樞神經藥物制劑及原料藥的開發、生產和銷售為科工貿一體的醫藥集團公司。2017年1月3日至2017年3月2日公司股價漲幅為4.31%,強于上證指數(4.07%)。3月2日公司股價收于21.80元,市盈率為44.4倍。2016年公司實現營業收入30.17億元,同比增長9.08%。歸屬于母公司所有者的凈利潤為3.1億元,較上年同比增長19.89%。公司招標疊加醫保目錄調整,核心品種有望顯著受益:目前大部分省份的藥品招標依然進行中或者未完成,2017年有望加速。公司員工持股計劃今年解禁,成本價預計在19.1元左右,有較強動力。

目標價位區間:24.00~28.35元

清新環境(002573.SZ)

有7家券商看好清新環境。公司主要從事燃煤電廠煙氣脫硫裝置的建造和運營,主要產品為所建造的燃煤電廠煙氣脫硫裝置。2017年1月3日至2017年3月2日公司股價漲幅為18.09%,強于上證指數(4.07%)。3月2日公司股價收于20.63元,市盈率為28.7倍。2016年公司實現營業總收入33.90億元,同比增長49.48%,實現歸屬于股東凈利潤7.67億元,同比增長51.10%。非電行業市場一旦爆發,已進入非電治理領域的公司和環境監測公司將率先受益,清新環境通過外延擴展進入非電煙氣治理領域。在超低排放的市場機遇下,公司在電廠脫硫廢水處理、非電領域的持續業務拓展,打開成長空間。

目標價位區間:23.00~26.00元

萬潤股份(002643.SZ)

有7家券商看好萬潤股份。公司是液晶單體、液晶中間體行業的重要供應商。主營從事液晶中間體合成、液晶單體合成及提純、OLED材料、環保材料、醫藥產品及專項化學用品的研究、開發、生產和自營出口銷售。3月2日公司股價收于36.93元,市盈率為42.10倍。2016年公司實現營業收入18.47億元,較上年同期增長13.24%,營業利潤3.61億元,較上年同期增長22.79%。公司液晶材料業績有望好轉,OLED材料供不應求將引起新增長,環保材料持續釋放新產能,MP公司管理加緊,各項業務業績仍將穩中有升。未來將深度受益于OLED市場的爆發,打開未來成長空間。

目標價位區間:48.80~53.10元

鴻達興業(002002.SZ)

有6家券商看好鴻達興業。公司是國家火炬計劃重點高新技術企業、國內大型高科技新型材料生產基地,擁有二十多條高科技自動化生產線。2017年1月3日至2017年3月2日公司股價漲幅為10.08%,強于上證指數(4.07%)。3月2日公司股價收于8.08元,市盈率為22.9倍。2016年公司實現營業收入為54.9億元,較上年同期增長34.35%。所有者的凈利潤為8.54億元,較上年同期增長52.70%。公司的新訂單落地,PPP助力土壤修復新騰飛。土壤PPP模式空間大,順應市場化運作,鴻達興業該業務模式清晰,盈利能力強,在手訂單預計可為公司2017年增厚3億~4億利潤,未來還將復制放量。

目標價位區間:14元