我國(guó)證券市場(chǎng)開放面臨的潛在風(fēng)險(xiǎn)

2017-03-20 03:02:08張競(jìng)

對(duì)外經(jīng)貿(mào)實(shí)務(wù) 2017年3期

關(guān)鍵詞:風(fēng)險(xiǎn)防范

張競(jìng)

摘 要:深港通進(jìn)一步促進(jìn)了內(nèi)地與香港共同證券市場(chǎng)的形成,這是我國(guó)證券市場(chǎng)開放的關(guān)鍵節(jié)點(diǎn)。證券市場(chǎng)開放是我國(guó)金融市場(chǎng)改革的重要方向,在吸取國(guó)際經(jīng)驗(yàn)和教訓(xùn)的基礎(chǔ)上,識(shí)別我國(guó)證券市場(chǎng)開放過程在資本市場(chǎng)和外匯市場(chǎng)上潛在的風(fēng)險(xiǎn),分析其可能的形成的風(fēng)險(xiǎn)機(jī)制及其危害,并做出必要的風(fēng)險(xiǎn)防范措施,有助于我國(guó)金融系統(tǒng)的穩(wěn)定,金融市場(chǎng)改革的深化。

關(guān)鍵詞:深港通;證券市場(chǎng)開放;資本市場(chǎng);外匯市場(chǎng);風(fēng)險(xiǎn)防范

2016年12月5日,連通深圳股市與香港股市的“深港通”正式啟動(dòng),而此前有“滬港通”已于2014年11月17日開通,上海、深圳、香港三地股票市場(chǎng)互聯(lián)互通從而形成共同證券市場(chǎng),這是我國(guó)證券市場(chǎng)開放關(guān)鍵節(jié)點(diǎn)。在探討“深港通”對(duì)兩地證券市場(chǎng)進(jìn)一步融合的積極意義的同時(shí),結(jié)合國(guó)外證券市場(chǎng)開放的經(jīng)驗(yàn),本文也著重介紹了國(guó)外證券市場(chǎng)開放帶來的風(fēng)險(xiǎn)問題,進(jìn)而探討“深港通”對(duì)我國(guó)證券市場(chǎng)帶來的潛在風(fēng)險(xiǎn)和影響,并提出了相關(guān)的風(fēng)險(xiǎn)防范措施。

一、國(guó)外開放型證券市場(chǎng)的風(fēng)險(xiǎn)問題

(一)歐美國(guó)家證券市場(chǎng)開放帶來的風(fēng)險(xiǎn)問題

美國(guó)證券市場(chǎng)開放主要是在20世紀(jì)70年代之后開始推進(jìn)的。1971年至1973年以美元作為國(guó)際貨幣中心的布雷頓森林體系崩潰,當(dāng)時(shí)美國(guó)經(jīng)濟(jì)也已經(jīng)深陷“滯漲”的泥潭。1981年里根政府上臺(tái)之后為振興經(jīng)濟(jì),開始放松政府對(duì)經(jīng)濟(jì)的干預(yù),特別是對(duì)金融市場(chǎng)的管制。1984年,取消對(duì)支付給外國(guó)投資者的證券利息所征收的預(yù)提所得稅,之后還簡(jiǎn)化了外國(guó)證券發(fā)行程序,使得大量國(guó)際資金開始進(jìn)入美國(guó)證券市場(chǎng)。根據(jù)《美國(guó)統(tǒng)計(jì)概要》數(shù)據(jù)顯示,從1980年到1985年外國(guó)投資者買賣證券的交易總額從1305億美元上升到12570億美元,證券資本凈流入美國(guó)的總額從158億美元上漲到783億元,這加大了紐約股市的泡沫,最終在1987年10月19日(黑色星期一),道瓊斯指數(shù)狂跌20%,并且使得全球股市全面下泄。

英國(guó)在70年代同樣處于經(jīng)濟(jì)“滯漲”階段,并且由于金融管制嚴(yán)格,倫敦在逐漸失去世界金融中心的地位,撒切爾政府為重振金融市場(chǎng),在1986年10月27日頒布《金融服務(wù)業(yè)法案》,開始被譽(yù)為“金融大爆炸”的金融自由化進(jìn)程,加強(qiáng)了英國(guó)世界金融中心的地位。但是,另一面是金融監(jiān)管的不到位。雖然英國(guó)證券市場(chǎng)監(jiān)管體系在多次改革之后,形成了金融證券、英格蘭銀行、財(cái)政部三方監(jiān)管,但是三方監(jiān)管工作協(xié)調(diào)不暢,使得金融市場(chǎng)未能得到有效的監(jiān)管,在經(jīng)過90年代金融業(yè)大發(fā)展之后,2007年英國(guó)金融業(yè)在美國(guó)次貸危機(jī)的影響下受到重創(chuàng)。

(二)亞洲國(guó)家證券市場(chǎng)開放帶來的風(fēng)險(xiǎn)問題

總體來說歐美國(guó)家證券市場(chǎng)較為成熟,且國(guó)際證券市場(chǎng)運(yùn)行機(jī)制和國(guó)際慣例也是由它們所制定,所以歐美國(guó)家證券市場(chǎng)開放給自身帶來的風(fēng)險(xiǎn)相對(duì)較小。而亞洲國(guó)家證券市場(chǎng)發(fā)展水平要遠(yuǎn)落后于歐美國(guó)家,在推進(jìn)證券市場(chǎng)開放過程中,常常面臨著更大的風(fēng)險(xiǎn)。例如,日本經(jīng)濟(jì)80年代經(jīng)歷的資產(chǎn)泡沫的產(chǎn)生也受制于歐美國(guó)家,始于美國(guó)迫使日本于1985年9月簽署的《廣場(chǎng)協(xié)議》。在廣場(chǎng)協(xié)議簽訂之前,日本的證券市場(chǎng)逐漸發(fā)展壯大,同時(shí)也進(jìn)行了金融自由化改革;在《廣場(chǎng)協(xié)定》簽訂之后,日元相對(duì)于美元大幅升值,這對(duì)日本的出口造成極大打擊。日本央行從1986年至1987年之間連續(xù)5次降息,基準(zhǔn)利率從最初的5%下調(diào)至2.5%,這使得市場(chǎng)上的貨幣供應(yīng)量增加,大量資金進(jìn)入高回報(bào)的股市和房地產(chǎn)市場(chǎng),造成資產(chǎn)價(jià)格的上漲,從而也就加劇了股市泡沫和房地產(chǎn)泡沫的擴(kuò)張。

1990至1997年間,除日本外亞洲各地的經(jīng)濟(jì)高速增長(zhǎng),與此同時(shí)國(guó)際資本市場(chǎng)迅速擴(kuò)張以及資金日益流向新興經(jīng)濟(jì)體。根據(jù)貨幣基金組織的統(tǒng)計(jì),凈流入印度尼西亞、韓國(guó)、馬來西亞、菲律賓、泰國(guó)的私人資金由1990年249億美元增到1994年的351億美元,緊接著在1995年和1996年更是分別激增至629億美元和729億美元。而亞洲各國(guó)在危機(jī)發(fā)生之前為發(fā)展經(jīng)濟(jì)普遍推行金融改革,但是在市場(chǎng)監(jiān)管和指導(dǎo)上仍然存在明顯的弱點(diǎn)和諸多的漏洞,在1997年上述亞洲五國(guó)資金凈流出達(dá)到110億美元。外國(guó)資本的大進(jìn)大出使得亞洲股票市場(chǎng)價(jià)格暴跌,到1997年末,泰國(guó)股價(jià)跌去大約70%,印度尼西亞跌去將近80%,韓國(guó)跌去大約60%,同時(shí)貨幣也大幅貶值,這使得經(jīng)濟(jì)嚴(yán)重收縮。

二、開放深港通給我國(guó)證券市場(chǎng)帶來的潛在風(fēng)險(xiǎn)

(一)國(guó)際短期資本流動(dòng)風(fēng)險(xiǎn)

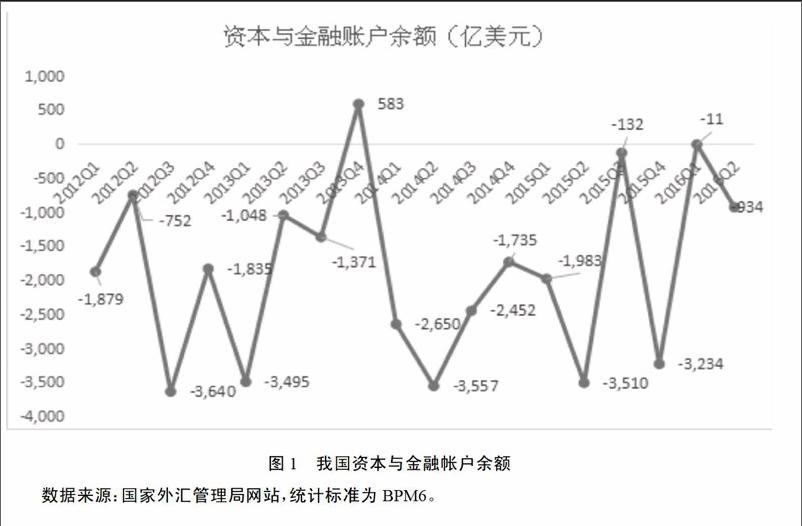

相對(duì)于“滬港通”,“深港通”保留了每日北上(深股通)130億元人民幣,南下(港股通)105億元人民幣,但是取消了原有的5500億元人民幣總額度。另外,由于無論買入股票時(shí)用人民幣交割,獲利回歸時(shí)也是用人民幣交割,對(duì)資金結(jié)算交收實(shí)行全程封閉,所以“深港通”和“滬港通”在運(yùn)行機(jī)制上都是一個(gè)閉環(huán)。也正是因?yàn)檫@些制度安排確實(shí)在一定程度上減少內(nèi)地證券市場(chǎng)受國(guó)際資本市場(chǎng)波動(dòng)的影響,有助于全面監(jiān)控資金風(fēng)險(xiǎn)。但是我們還是要防范國(guó)際短期資本流動(dòng)的風(fēng)險(xiǎn),這一風(fēng)險(xiǎn)類型是“深港通”需要防范的最主要風(fēng)險(xiǎn),需要特別防范資本單向流動(dòng)。我國(guó)在2012年迎來資本與金融賬戶逆差之后,又在2014年、2015年和2016年上半年出現(xiàn)持續(xù)性的資本與金融賬戶逆差,這說明我國(guó)已經(jīng)面臨短期資本持續(xù)外流的新形勢(shì)。這一形勢(shì)產(chǎn)生的原因:一是由于中國(guó)經(jīng)濟(jì)增速下降,而美國(guó)經(jīng)濟(jì)逐漸復(fù)蘇,總體趨于平穩(wěn);二是人民幣兌美元貶值預(yù)期的增強(qiáng)。在這一新形勢(shì)下,“深港通”雖然是一個(gè)“閉環(huán)”運(yùn)行模式,但是并不能完全防范資本短時(shí)期單向流動(dòng)的風(fēng)險(xiǎn)。2016年上半年資本與金融賬戶逆差達(dá)到145億美元,非儲(chǔ)備性質(zhì)的金融賬戶逆差達(dá)到1721億美元,這是我國(guó)非儲(chǔ)備性質(zhì)的金融賬戶至2014年第二季度起連續(xù)9個(gè)季度凈流出。其中對(duì)外證券投資在上半年達(dá)到331億美元,自2015年第一季度起連續(xù)5個(gè)季度凈流出,誤差與遺漏賬戶也是自2014年第二季度起連續(xù)8個(gè)季度為負(fù)。上述數(shù)據(jù)表明,在中短期內(nèi)我國(guó)資本仍然將凈流出,“深港通”也有可能形成資本持續(xù)單向香港的態(tài)勢(shì)。

資本大規(guī)模外流必將降低市場(chǎng)的流動(dòng)性,并通過利率市場(chǎng)影響到私人部門。利率的上升,一方面造成制造企業(yè)的成本上升、債務(wù)負(fù)擔(dān)加重,另一方面可能造成房地產(chǎn)泡沫的破滅。制造業(yè)企業(yè)和房地產(chǎn)市場(chǎng)的危機(jī),也必會(huì)造成銀行體系壞賬的上升,銀行業(yè)危機(jī)形成。從上述過程可以看到,由于“深港通”可能造成國(guó)際資本短期流動(dòng)風(fēng)險(xiǎn),由于金融系統(tǒng)的相互關(guān)聯(lián)性,最終會(huì)造成金融系統(tǒng)性風(fēng)險(xiǎn),甚至加劇整體宏觀經(jīng)濟(jì)的脆弱性。

(二)國(guó)外資本市場(chǎng)波動(dòng)的溢出效應(yīng)

隨著全球資本市場(chǎng)的關(guān)聯(lián)性增強(qiáng),外國(guó)資本市場(chǎng)的大幅度波動(dòng),通過影響投資者的交易行為,進(jìn)而將波動(dòng)溢出到本國(guó)資本市場(chǎng)。“深港通”使得內(nèi)地市場(chǎng)與國(guó)際資本市場(chǎng)聯(lián)系更加緊密,在充分利用國(guó)外資本發(fā)展本國(guó)資本市場(chǎng)的同時(shí),我們更應(yīng)該關(guān)注到國(guó)外資本市場(chǎng)的波動(dòng)對(duì)深圳股市的溢出效應(yīng)。一方面深圳股市上個(gè)人投資者眾多,極易受到市場(chǎng)波動(dòng)信息的影響;另一方面不同于上海交易所主要以大型藍(lán)籌工業(yè)和金融公司股份為主,深圳交易所主要以創(chuàng)業(yè)板和中小板為主,抵御風(fēng)險(xiǎn)的能力相對(duì)較弱。此外,在國(guó)際金融危機(jī)之后,發(fā)達(dá)經(jīng)濟(jì)體的貨幣政策的分化增加了國(guó)際資本市場(chǎng)不確定性因素。由于美國(guó)經(jīng)濟(jì)開始復(fù)蘇,在2015年12月份失業(yè)率已經(jīng)降至5%,物價(jià)水平也接近2%,這些數(shù)據(jù)都為美國(guó)加息提供了必要條件,市場(chǎng)多次預(yù)期美聯(lián)儲(chǔ)在2016年內(nèi)加息,最終美聯(lián)儲(chǔ)12月份加息,并且暗示在2017年加息三次。而由于歐元區(qū)沒能在金融危機(jī)之后實(shí)現(xiàn)復(fù)蘇,所以歐洲央行還會(huì)持續(xù)實(shí)現(xiàn)量化寬松政策。兩大經(jīng)濟(jì)體的央行政策差異勢(shì)必會(huì)加劇國(guó)際資本市場(chǎng)的波動(dòng)。

國(guó)際資本市場(chǎng)的波動(dòng)加劇,會(huì)影響到“深港通”市場(chǎng)情緒,加劇了投資者的投機(jī)行為,股價(jià)偏離內(nèi)在價(jià)值越遠(yuǎn),國(guó)內(nèi)股票市場(chǎng)波動(dòng)越劇烈(張宗新,王海亮,2013)。股票市場(chǎng)的波動(dòng)增加,投資者面臨的風(fēng)險(xiǎn)增加,其他經(jīng)濟(jì)部分也會(huì)受到?jīng)_擊,這就加大整體宏觀經(jīng)濟(jì)的不穩(wěn)定性。

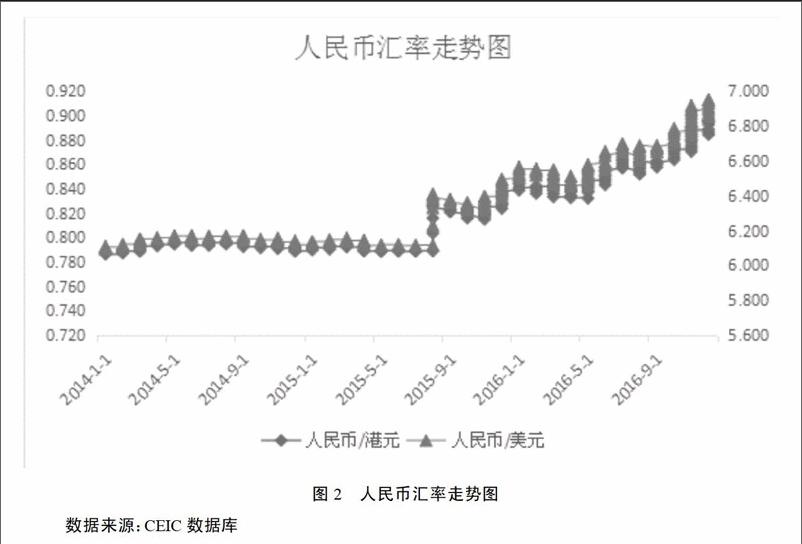

(三)買賣股票期間投資者承擔(dān)的匯率風(fēng)險(xiǎn)

由于計(jì)價(jià)貨幣不同,“深港通”和“滬港通”同樣面臨著人民幣和港幣之間的換匯處理問題。在實(shí)際操作流程中,港股通采取軋差結(jié)算模式,投資資金并沒有實(shí)質(zhì)出境。所以“深港通”給投資者帶來的風(fēng)險(xiǎn)主要存在于買入股票和賣出股票期間。由于港幣執(zhí)行的是與美元相掛鉤的聯(lián)合匯率制,對(duì)于人民幣和港幣之間的匯率風(fēng)險(xiǎn)問題,直接分析人民幣與美元之間的匯率風(fēng)險(xiǎn)更為恰當(dāng)。近期受美國(guó)經(jīng)濟(jì)復(fù)蘇和美元加息影響,人民幣持續(xù)貶值,人民幣兌美元匯率中間價(jià)從2015年12月31日的6.494到2016年12月1日的6.896,貶值6.19%。由于美聯(lián)儲(chǔ)在未來加息的可能性增大,所以預(yù)期2017年美元依然強(qiáng)勢(shì),人民幣仍呈現(xiàn)貶值的總體趨勢(shì)。但是由于市場(chǎng)目前對(duì)美聯(lián)儲(chǔ)加息次數(shù)的預(yù)期不明確,以及特朗普政府上臺(tái)之后美國(guó)政府的政策的不明朗,外匯市場(chǎng)可能出現(xiàn)大幅波動(dòng)。

面對(duì)外匯市場(chǎng)的前景不明朗,投資者會(huì)承受無法確定的匯兌損益,而我國(guó)股票市場(chǎng)又缺乏有效的避險(xiǎn)工具,另外個(gè)人投資者在專業(yè)知識(shí)的欠缺,使得投資者在“深港通”下進(jìn)行交易時(shí)損失的概率增加。

(四)外匯市場(chǎng)波動(dòng)對(duì)股票價(jià)格的沖擊

資本市場(chǎng)與外匯市場(chǎng)是存在互動(dòng)關(guān)系的。“深港通”情景下外匯市場(chǎng)的波動(dòng)可能通過利率變動(dòng)和市場(chǎng)預(yù)期這兩條渠道來影響股票價(jià)格。以利率變動(dòng)為傳導(dǎo)渠道,由于股票市場(chǎng)的投資風(fēng)險(xiǎn)一般要大于貨幣市場(chǎng),投資于股票市場(chǎng)的資金的回報(bào)率相應(yīng)高于貨幣市場(chǎng)的回報(bào)率,而利率平價(jià)理論又表明股票市場(chǎng)價(jià)格與本幣幣值走向成同向關(guān)系,所以人民幣貶值的預(yù)期往往會(huì)導(dǎo)致該國(guó)股票市場(chǎng)價(jià)格下降。以市場(chǎng)預(yù)期為傳導(dǎo)渠道,人民幣匯率的波動(dòng)會(huì)促使我國(guó)貨幣當(dāng)局不斷調(diào)整其政策,市場(chǎng)預(yù)期也隨之不斷變動(dòng),股票市場(chǎng)交易也隨著投資者的預(yù)期變動(dòng)發(fā)生波動(dòng)。

由此可見,在人民幣不斷貶值的背景下,匯率市場(chǎng)波動(dòng)可以通過利率和市場(chǎng)預(yù)期兩個(gè)傳導(dǎo)驅(qū)動(dòng)來影響到股票價(jià)格,而匯率市場(chǎng)和股票市場(chǎng)的波動(dòng),也會(huì)引起整個(gè)金融體系的不穩(wěn)定,最終匯率市場(chǎng)波動(dòng)演變?yōu)榻鹑谙到y(tǒng)性風(fēng)險(xiǎn)。

三、深港通的風(fēng)險(xiǎn)防范措施

(一)加強(qiáng)對(duì)國(guó)際短期資本流出的管制,完善跨境資本流動(dòng)監(jiān)測(cè)和預(yù)警體系

內(nèi)地市場(chǎng)和香港市場(chǎng)在制度、交易模式等諸多方面存在著差異,雖然之前的“滬港通”在兩方合作上提供很多寶貴的經(jīng)驗(yàn),但是深市和滬市畢竟存在差異,特別是此次“深港通”取消了總額度的限制。在人民幣貶值的預(yù)期壓力下,相關(guān)部門要加強(qiáng)對(duì)資本賬戶下非合規(guī)短期資本流動(dòng)的管制,特別要注意短期資本外流。對(duì)于跨境資本流動(dòng)監(jiān)測(cè)體系的構(gòu)建,外管局在實(shí)踐中要注重與海關(guān)、銀行系統(tǒng)的合作,實(shí)現(xiàn)信息共享,構(gòu)建國(guó)際資本異常流動(dòng)的預(yù)警機(jī)制。

(二) 建立內(nèi)地與香港監(jiān)管協(xié)調(diào)機(jī)制,為未來熱錢在未來大規(guī)模外流做好相關(guān)預(yù)案

跨境資本流動(dòng)涉及到內(nèi)地和香港多個(gè)部門,兩地股票市場(chǎng)的互聯(lián)互通必須要有一套完整的監(jiān)管協(xié)調(diào)機(jī)制。在“深港通”實(shí)際交易安排中,香港聯(lián)合交易所在深圳前海成立了證券交易服務(wù)公司,專門負(fù)責(zé)接收買賣深股通的股票訂單,并負(fù)責(zé)將訂單傳交到深交所的交易平臺(tái),相應(yīng)的,深交所在香港也成立的證券交易服務(wù)公司,專門負(fù)責(zé)接收買賣港股通的股票訂單,并負(fù)責(zé)將訂單傳交到香港聯(lián)交所的交易平臺(tái)。所以在建立內(nèi)地與香港監(jiān)管協(xié)調(diào)機(jī)制的過程中,要特別主要注重深交所和香港聯(lián)交所的相互協(xié)調(diào),在必要的時(shí)刻可對(duì)深港通個(gè)別股票或者相關(guān)市場(chǎng)的全部股票執(zhí)行交易暫停。另外,2016年英國(guó)脫歐、特朗普當(dāng)選等突發(fā)政治事件的發(fā)生,給全球政治經(jīng)濟(jì)帶來不可預(yù)知的影響,同時(shí)隨著市場(chǎng)對(duì)人民幣的貶值預(yù)期的加強(qiáng),有關(guān)部門應(yīng)準(zhǔn)備相關(guān)預(yù)案,減輕國(guó)際短期資本大量外流對(duì)我國(guó)實(shí)體經(jīng)濟(jì)的不利影響。

(三)推動(dòng)匯率風(fēng)險(xiǎn)管理工具的創(chuàng)新,完善投資者保護(hù)機(jī)制

投資者在“深港通”通道下進(jìn)行交易面臨的主要風(fēng)險(xiǎn)是匯率風(fēng)險(xiǎn),但是目前我國(guó)還缺乏有效的避險(xiǎn)工具,所以我們需要進(jìn)一步推動(dòng)以遠(yuǎn)期外匯買賣、外匯期權(quán)等種類的匯率風(fēng)險(xiǎn)管理工具創(chuàng)新。內(nèi)地與香港股票市場(chǎng)的互聯(lián)互通最主要的動(dòng)因是投資者對(duì)全球資本配置的需求,完善投資者保護(hù)機(jī)制是兩地共同市場(chǎng)長(zhǎng)久發(fā)展的根本保證。投資者保護(hù)制度的核心是保護(hù)投資者的合法權(quán)益(何德旭,周宇,2015),首先要明確投資者的相關(guān)權(quán)利,這就需要相關(guān)法律制度建設(shè)的推進(jìn),特別是有關(guān)公司治理、信息披露等方面的制度,中心是要確保投資者的知情權(quán);再次是行業(yè)的自律和相關(guān)條例的建立,金融中介行業(yè)應(yīng)該建立對(duì)分析師、交易員等從業(yè)人員自律條例,確保其不對(duì)投資者的權(quán)益進(jìn)行侵害;最后是必要的政府監(jiān)管和社會(huì)監(jiān)督,政府更多是將股票市場(chǎng)看作融資渠道,而忽視了對(duì)投資者權(quán)益的保護(hù),政府對(duì)股票市場(chǎng)的宏觀調(diào)控目標(biāo)設(shè)定應(yīng)該加入保護(hù)投資者權(quán)益這一重要項(xiàng)目,同時(shí)社會(huì)監(jiān)督作用的重要性在近年來也愈發(fā)顯現(xiàn),應(yīng)該支持媒體對(duì)上市企業(yè)可能存在的侵害投資者行為進(jìn)行客觀公正的報(bào)道。

(四)注重發(fā)展多層次的資本市場(chǎng),優(yōu)化國(guó)內(nèi)市場(chǎng)制度環(huán)境

Prasad and Rajan (2008) 認(rèn)為資本賬戶開放是有著制度門檻和經(jīng)濟(jì)發(fā)展水平門檻的,并不是每一國(guó)家都為資本賬戶自由化做好了準(zhǔn)備。只有當(dāng)國(guó)內(nèi)經(jīng)濟(jì)環(huán)境良好和外部環(huán)境相對(duì)穩(wěn)定的情況下,同時(shí)進(jìn)行資本賬戶開放和增強(qiáng)制度建設(shè),才能使一國(guó)經(jīng)濟(jì)得到長(zhǎng)久發(fā)展和制度的變革。所以在推動(dòng)我國(guó)資本開放進(jìn)程的同時(shí),要深化資本市場(chǎng)的改革。大力發(fā)展多層次的資本市場(chǎng)是增加資本市場(chǎng)抵御風(fēng)險(xiǎn)的根本之策,在實(shí)踐中要對(duì)中小企業(yè)和創(chuàng)新企業(yè)給予更多的關(guān)注,由于內(nèi)地與香港的創(chuàng)業(yè)板的市盈率差距較大,所以為了避免可能存在的資本流動(dòng)風(fēng)險(xiǎn),“深港通”目前只允許部分機(jī)構(gòu)投資者參與創(chuàng)業(yè)板的投資,但這只是短期措施,長(zhǎng)久之計(jì)是在今后的資本市場(chǎng)改革中,完善中小企業(yè)板的各項(xiàng)制度和制定與中小企業(yè)特點(diǎn)相適應(yīng)的融資制度,以提供市場(chǎng)的活動(dòng)性。積極推進(jìn)創(chuàng)業(yè)板市場(chǎng)建設(shè),為高成長(zhǎng)性和創(chuàng)新型企業(yè)提供融資渠道。▲

參考文獻(xiàn):

[1]張明. 中國(guó)面臨的短期資本外流:現(xiàn)狀、原因、風(fēng)險(xiǎn)與對(duì)策[J]. 金融評(píng)論, 2015(3): 17-30+123.

[2]張宗新, 王海亮. 投資者情緒、主觀信念調(diào)整與市場(chǎng)波動(dòng)[J]. 金融研究, 2013(4): 142-155.

[3]黃金老. 論金融脆弱性[J]. 金融研究, 2001(3): 41-49.

[4]湯艷. 人民幣升值對(duì)我國(guó)股市的影響[J]. 財(cái)會(huì)月刊, 2007(32): 87-89.

[5]何德旭, 周宇. 中國(guó)證券投資者保護(hù)機(jī)制的創(chuàng)新方向與實(shí)現(xiàn)路徑[J]. 金融評(píng)論, 2015(1): 1–9+124.

猜你喜歡

科技視界(2016年18期)2016-11-03 22:58:03

時(shí)代金融(2016年23期)2016-10-31 13:46:51

時(shí)代金融(2016年23期)2016-10-31 12:19:00

經(jīng)營(yíng)者(2016年12期)2016-10-21 09:32:47

經(jīng)營(yíng)者(2016年12期)2016-10-21 08:57:00

經(jīng)營(yíng)者(2016年12期)2016-10-21 08:49:54

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:04:00

中國(guó)科技博覽(2016年18期)2016-10-19 07:12:01

中國(guó)市場(chǎng)(2016年36期)2016-10-19 04:12:15

中國(guó)市場(chǎng)(2016年33期)2016-10-18 12:59:38