新勢力攪動券商江湖

2017-03-20 01:23:17薛玉敏

投資者報 2017年10期

薛玉敏

·新生力量一路突圍成為行業的佼佼者,這已經在保險、信托行業內發生,這樣的景象在一向穩固的券商行業也有苗頭,一些主打優勢業務的中小型券商猶如坐上火箭般迅速上升

·這些券商新勢力多數是區域性的,其屢試不爽的改變行業地位的法寶,就是要有優厚的薪資條件、靈活的管理機制以及股權激勵手段,這其中以天風證券最為典型

·傳統的市場被壟斷,新型券商要想突破,得尋找新的機會。互聯網給這些券商一把突圍的利器,其中,東方財富證券的崛起堪稱一個奇跡

·由于傳統的主營業務經紀、投行、資管都需要長時間積累,而且市場穩固,因此后來者們需要另辟蹊徑,比如大力發展創新的ABS業務、股票質押回購等

券商行業的格局一向穩固,但近兩年來,一些變化正在悄然發生:大型券商積累的優勢正在被一點點蠶食,而一些主打優勢業務的中小型券商猶如坐上火箭般迅速上升。

在經紀、投行、資管、新三板等業務領域中,一些中小型券商開始與大型券商叫板,原本由大型券商控制的市場開始被瓦解。盡管這些新秀尚不足撼動傳統大型券商的地位,但是已有兵臨城下之感。一旦第一梯隊的券商經營不力滑落下來,這些后起之秀們極有可能趁機而上。

新生力量一路突圍成為行業的佼佼者,這已經在保險、信托行業內發生,相信在券商行業也即將會出現這樣的景象。

這些券商的新生勢力是怎樣一個群體?它們賴以突圍的秘訣何在?

在《投資者報》記者看來,凈資本連續兩年增長排名前列、或者單項業務飆升至行業前10的新秀券商都屬于這個群體。

觀察這個群體可以發現,它們背后能夠崛起的一個共同點就是激勵機制和誘人的薪水。有了這些因素,何愁挖不來優秀人才?有了優秀人才的加持,何愁業務做不起來?

但囿于體制的限制,很多國有券商難以推動。然而,正是這種裂變時代,在各路資本的支持下,一些新興券商就可以抓住時間差趁勢而起。

區域券商崛起

凈資本是對比券商實力的重要標準之一,是衡量資產流動性強弱的指標。

我們以最重要的監管指標為選擇標準:凈資本在2014年、2015年兩年排名疊加居于前列的券商分別是東方財富證券、天風證券、九州證券、太平洋證券、萬和證券、光大證券資管、長城國瑞、華林證券、華信證券、渤海證券、財通證券等,它們近兩年名次上升均超過了17位。

《投資者報》記者注意到,這些券商多數是區域性的,其中渤海、天風等都已經提交IPO申請。不過,對區域性券商來講,突破并不是一件輕松的事情。在邁進市場化競爭大門時,區域性券商面對的已經是一個被大券商壟斷與瓜分的市場。為尋求出路,區域券商在不斷進行努力和嘗試。其中,屢試不爽的法寶就是要有優厚的薪資條件、靈活的管理機制以及股權激勵手段。

譬如發展迅速的天風證券,在行業內比較早地推出了員工持股計劃,即公司內部高級管理人員和核心骨干合計持有公司5.36%的股權,而且給出了令市場羨慕的薪酬四處挖角,公司還因此被市場詬病,被認為是無底線的高薪挖角。對于公司的外界印象如何評價?天風證券相關負責人表示,由于公司正在申請IPO,不接受媒體的任何采訪。

記者注意到,過去兩三年眾多行業大牛的確被天風招攬旗下。以研究所為例,先后有安信證券首席策略分析師徐彪、傳媒互聯網首席分析師文浩、安信證券研究所所長趙曉光加入天風證券。根據目前的信息來看,天風證券至少已聚集了9位新財富最佳分析師,如此豪華的團隊建制也是不惜血本。

除了研究所,天風證券在其他業務上也是四處出擊。2014年底,天風證券從國家開發銀行挖來翟晨曦,現任公司副總裁兼固定收益部總經理;從華融證券挖了許欣,現任公司分管資產管理業務的副總裁;原廣西證監局副局長洪琳也于去年9月加入天風,現任公司合規總監。

如此多的牛人聚集,讓天風證券獲得了迅猛發展。天風證券2008年落戶武漢以來,7年注冊資本增長了25倍,凈資產增長48倍,凈資本增長67倍,總資產增長38倍。截至2016年上半年,天風證券總資產在行業排名38位,同比上升11個名次。營業收入也因此上了一個臺階,2015年達到10億元,名次也上升了15位。

原來的齊魯證券,現改名為中泰證券,走的是同一條路子:以高薪酬挖角,迅速提升公司實力。

記者注意到,前海通證券副總裁、首席經濟學家李迅雷、前安信證券建筑工程行業首席分析師楊濤等眾多行業明星分析師被招攬……中泰證券的人才引進計劃幾乎覆蓋了其所有的業務。

記者注意到,研究所業務中,中泰證券開出的薪酬極具誘惑力,除了比肩同業高水準的年薪,還包括傭金分倉以及收入獎勵機制,目前業內客戶分倉凈傭金高的達50%,低的也在15%。依靠事業部制度,中泰證券的資管業務在成立一年的時間里,快速將主動管理規模做到1000億元以上。

還有不在前10的名單中,但發展不錯的聯儲證券,是業內首家實行合伙人制的券商,今年1月份公布了首批合伙人名單。該公司是2016年3月份才由眾成證券更名而來,是一家年輕券商。

由于優秀人才的加入,公司主動投融資管理能力及機構業務的爆發,2016年聯儲證券的營業收入為4.85億元,同比增長94.52%;利潤總額達1.96億元,同比增長1821%;凈利潤為1.7億元,同比增長1570%,增長幅度在行業內處于領先地位。

當然,行業內很早之前就在探索機制的突破,包括招商、興業、東吳、華泰等多家券商已經陸續試水股權激勵,但往往推行的難度較大。深圳一位國有控股的券商高層就告訴《投資者報》記者,他們不是不想推行股權激勵,但由于國有體制因素,難有進展。

此外,有些大券商可謂“大有大的難處”,《投資者報》記者從部分券商了解到:“由于監管層對于創新業務的態度由支持轉變為限制,一些大公司因此調整了發展戰略,從注重拓展創新業務轉移到著力建設風控體系上。”沒有激勵機制,也沒有更多的創新業務空間,很多體制內券商人才紛紛尋找更好的出路,而正好被新秀券商所挖掘。

而機制靈活的小型券商對于高端人才需求大,內部推行股權激勵的動力也非常足,反而能夠在市場調整階段吸引更多的人才,快速組建自身的團隊。

新資本來攪局

《投資者報》記者注意到,重新崛起的券商中,還有一類是外部資本的進入,帶來了靈活的機制,且大多通過更名再度起航,譬如東方財富證券、華金證券、華信證券等券商。

根據證監會的數據,東方財富證券為凈資本排名提升最多的券商,從2015年底的99名提升至2016年上半年的53名,名次上升46位。東方財富證券2015年底的凈資本規模為14.18億元,2016年上半年擴充至55.15億元。華金證券、華信證券凈資本排名亦有大幅提升,分別上升24位和26位。

華金證券原名為航天證券,2014年3月,公司引進戰略投資,并增資擴股,成為珠海金融投資控股集團旗下的企業。去年12月,公司完成股份制改造,自稱“資本市場上的新銳力量”。

上文提到的天風證券,在2015年也融資51億元,引進光大金控、信達資產、九鼎投資和中融信托等國內金融大佬作為戰略投資者。公司注冊資本亦從23.41億元增長至46.62億元(部分融資轉為資本公積)。

此外還有各路資本爭相涌入成立的合資券商,也有望改變生態。目前待成立的券商已經增加至19家,股東名單里有馬云、俞敏洪等知名企業家的身影。

一位業內人士告訴記者,這些券商由于引進新股東,輕裝上陣,沒有太多的負擔,如果依托大股東的優勢背景,有望取得一定的市場地位。一些有實力的企業不再局限于全牌照的券商業務,而是進一步以打造金融平臺為目標,在深港通開通、人民幣國際化的大背景下,它們也會沖擊現有的行業體系。

互聯網成突圍利器

傳統的市場被壟斷,新型券商要想突破得尋找新的機會。互聯網給了這些券商一把突圍的利器。我們看到,由于互聯網的介入,國內的證券行業競爭環境正在發生實質性改變——由單一業務朝業務多元化,復雜化發展。

自2013年起,華泰證券深度試水互聯網,率先打起價格戰,以價換量;次年國金證券推出“傭金寶”,與騰訊達成戰略結合,實現渠道與產品的雙重創新。此舉對于經紀業務提升效果明顯,根據國金證券公布的年報顯示,截至2015年底,公司經紀業務占比大幅提升,股基市場份額躍升至1.27%。

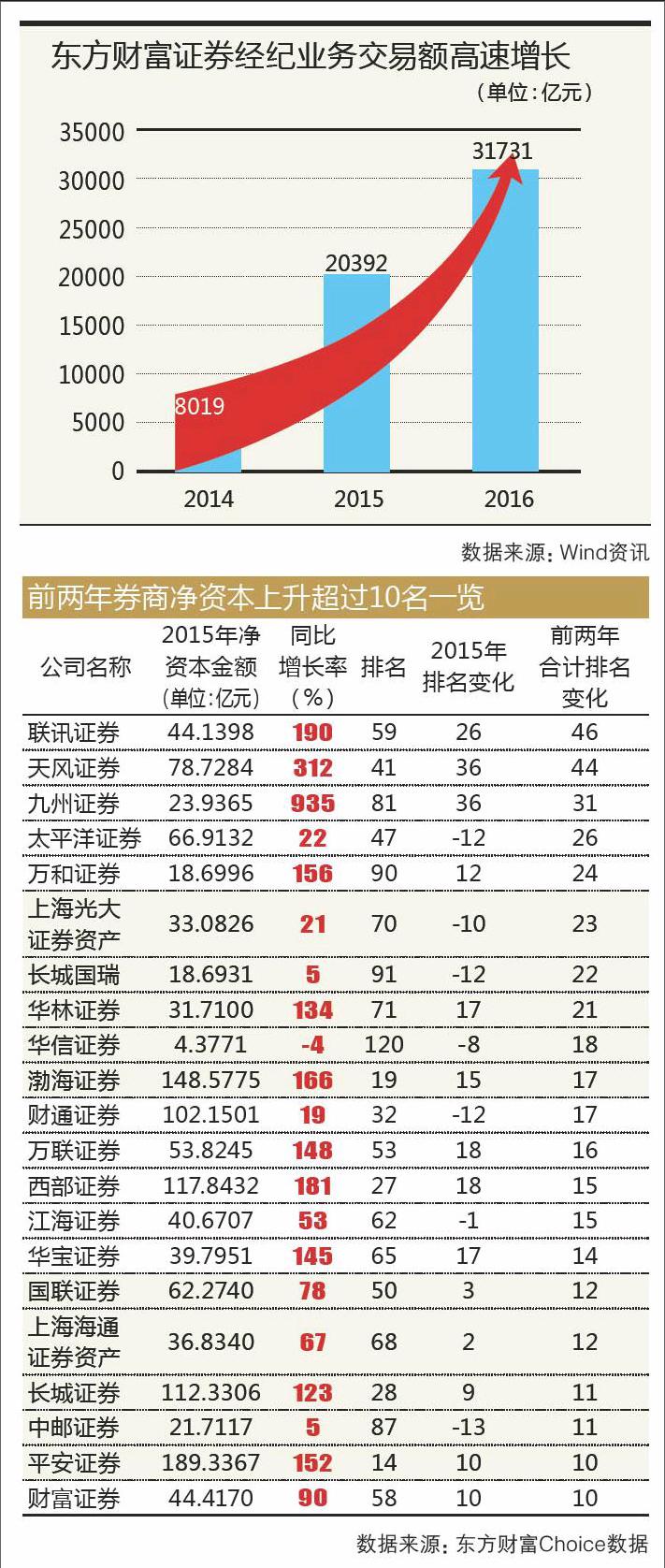

在靠互聯網發展的券商中,東方財富證券的崛起堪稱一個奇跡。2015年12月,東方財富正式收購西藏同信證券,99%控股,去年3月份正式更名為東方財富證券,成為東方財富家族成員后,公司基因發生了天翻地覆的變化。

最令業界瞠目的莫過于經紀業務,去年,東方財富證券經紀業務的市場份額為0.8%,排名33位,較收購前的2015年上半年數據大幅提升了2.6倍。

事實上,業內最早提出打造互聯網券商概念平臺的先行者是大智慧,但其對于湘財證券的收購不幸以慘淡收場,才使得東方財富成為首家成功收購券商的互聯網平臺。

東方財富證券之所以發展迅速,和東方財富在財經垂直網站中流量的龍頭地位密切相關。由于龍頭地位的加持,東方財富證券的市場份額也一路上揚。此外,超低的傭金率也是互聯網券商的一大殺器。數據顯示,東方財富證券上半年經紀業務傭金率下降至0.029%,顯著低于行業平均水平(2016年上半年行業傭金率0.041%)。

去年經紀業務上升速度較快的還有華寶證券,該公司排名居第59位,上升了15位,提升明顯。恒泰證券上升5位,財富證券上升5位,天風證券上升5位,愛建證券上升4位,中銀國際、長城證券、東莞證券、國海證券、萬聯證券、開源證券、萬和證券上升了3位。有人歡喜有人憂,下降位數較多的則是英大證券、中原證券、西部證券、湘財證券、北京高華證券、山西證券、國都證券、民生證券等等。

華寶證券之所以表現不錯,是因為以量化交易瞄準私募客戶,目前已經建立自己的比較優勢,加上去年招攬新的高管,帶來較好的業務增量。

創新業務突圍

由于傳統的主營業務經紀、投行、資管都需要長時間的積累,而且市場穩固,因此后來者們需要另辟蹊徑。

記者注意到,2016年有些券商依靠互金戰略在經紀業務上突飛猛進,有些依靠創新的ABS獨占資產證券化鰲頭,有些投行加大儲備,大力發展PPP業務,探索創新模式,還有些成立多只百億級行業并購基金、積極出海開展國際業務。

在資產證券化領域,德邦證券格外引人注目,去年在眾多參與機構中拔得頭籌,以37單的發行數量和658.32億元的發行規模位居企業ABS首位。而在去年上半年,恒泰證券的備案產品數量和發行規模還都排在第一位。

目前備案產品數量最多的是德邦、廣發、國金;發行規模最大的是德邦證券,其次是嘉實資本、恒泰證券、華泰證券、國泰君安發行的企業ABS計劃規模也都在200億級別之上。

回望2015年,德邦證券還僅僅發行10.79億元,可以說是規模增長速度令人驚訝。《投資者報》記者注意到,德邦證券增長之所以遙遙領先和阿里巴巴的合作有關。從其發展模式來看,德邦證券目前主要依托入股的螞蟻金服旗下公司開展資產證券化業務,產品分為三個系列,德邦花唄ABS、德邦借唄ABS、德邦花唄分期ABS。2016年8月,上交所首單互聯網消費金融ABS產品德邦花唄消費貸款資產支持專項計劃登陸上交所,該計劃掛牌總額300億元。Wind數據顯示,截至12月底,該計劃已經發行15期,除已掛牌的300億元外,又獲批新增200億元額度,發行總規模達320億元。截至2016年12月,德邦證券企業資產證券累計發行數量和規模均居行業排名第一位。

德邦證券總裁武曉春對記者表示:“德邦布局資產證券化已有兩年時間,主要通過與螞蟻金服的合作,在個別業務領域如互聯網金融ABS、消費金融領域取得突破。”

此外,國泰君安、華泰證券等資管業務規模增速也非常快。華泰2016年的ABS累計發行規模超386億元,規模同比實現翻番。據Wind資訊數據,截至2016年底,華泰證券資管累計發行ABS項目36個,累計發行規模386億元;其中,2016全年共發行ABS項目25個,發行規模為248.55億元,在企業資產證券化市場中,發行規模排名行業第三,產品數量排名行業第二。

股票質押回購是2013年才啟動的券商創新業務,開展不足3年便成為繼兩融之后,券商信用交易業務中的又一頂梁柱,去年8月就突破了萬億元。

在這個市場中,從市場規模來看,排名前列的為中信證券、海通證券、國泰君安、中信建投、華融證券、廣州證券、申萬宏源、華泰證券、第一創業以及平安證券,前10中,多是大型券商,不過也有三家中型券商華融證券、廣州證券以及平安證券。

此外,在新三板市場中,2016年推薦掛牌業務最勤奮的券商為安信證券;而在做市業務方面,九州證券、聯訊證券最積極,在去年新增做市股票數量排名中,位居榜首。

當然,這些靠高薪酬挖來的團隊,也存在很多問題。譬如為了業績,對于券商最重要的合規方面可能存有漏洞。

譬如“天風模式”成就了“天風速度”的同時,也面臨多重挑戰。

天風證券靠天風模式攬下了不少新三板業務,但因從二級市場上掃貨價格偏高,相比通過定增或協議轉讓方式獲得,收益低了很多。由于過于傾向跑馬圈地,在合規方面就出現了問題。去年年末,公司員工對新三板公司內容造假,就被監管層處罰。

因此,對于新券商來說,在追求業績和跑馬圈地的同時,對合規制度的完善和遵守也要予以加強。