基于GEP的區域生態審計框架與實現路徑研究

2017-03-15 10:10:42杜鵬

山東社會科學 2017年3期

杜 鵬

(深圳大學 師范學院,廣東 深圳 518060)

基于GEP的區域生態審計框架與實現路徑研究

杜 鵬

(深圳大學 師范學院,廣東 深圳 518060)

科學評估區域生態環境資源價值是生態文明建設和生態補償的基礎性和前瞻性問題。本文基于生態服務價值核算理論,探索具有實用性、可比性和開放性的區域生態環境資源價值評估方法,形成包括生態系統產品服務、調節服務和文化服務價值的審計核算框架體系。框架還將結合生態資產核算指標,使用生態足跡和生態承載力模型構建生態資源消費和環境污染消納賬戶,以此評估生態安全水平。為使之成為核算國家和地區生態價值核算審計的基礎性框架,需要盡快明確生態服務價值核算的核心指標、規范數據收集方式、標準化價值核算方法、科學確定生態安全閾值的參數,并不斷構建完善相應的制度保障體系。

生態服務價值;GEP;生態審計;生態足跡;生態安全

一、引言

隨著資源、環境與社會經濟發展矛盾的日益突出,為更準確客觀地評估生態環境狀況,世界各國都愈發重視自然資源價值的核算與審計。然而,傳統的國民經濟核算體系以經濟核算為主,未量化計算環境污染和資源消耗的代價,忽視了生態系統的服務價值,導致為短期的經濟增長而盲目過度開發和破壞環境的事例屢見不鮮。

如何科學地將生態環境質量與可量化的關鍵指標形成關聯,是開展生態審計、實現生態文明建設目標亟待解決的關鍵問題。黨的十八大報告提出,“把資源消耗、環境損害、生態效益納入經濟社會發展評價體系,建立體現生態文明要求的目標體系、考核辦法、獎懲機制”。黨的十八屆三中全會通過的《中共中央關于全面深化改革若干重大問題的決定》指出,要“探索編制自然資源資產負債表,對領導干部實行自然資源資產離任審計,建立生態環境損害責任終身追究制”。2015 年中共中央政治局審議通過的《關于加快推進生態文明建設的意見》進一步強調,“以自然資源資產產權和用途管制、自然資源資產負債表、自然資源資產離任審計、生態補償等重大制度為突破口,把生態文明建設納入法治化、制度化軌道”。同年,中辦、國辦印發的《開展領導干部自然資源資產離任審計試點方案》強調以自然資源資產負債表反映的自然資源資產實物量和生態環境質量狀況變化為抓手,圍繞領導干部履行自然資源資產管理和生態環境保護責任情況開展審計評價,重點審計領域包括土地資源、水資源、森林資源、礦山生態環境治理和大氣污染防治等,使自然資源的開發利用更加注重經濟效益、社會效益和生態效益的協調統一。

本文從國家生態文明建設客觀需求出發,基于生態系統服務價值和生態足跡相關理論,從核算目標原則、理論方法、數據獲取、生態安全等方面構建具有實際應用價值和推廣性的自然資源服務價值核算架構。框架能夠從實物、價值和質量等方面對自然環境資源核算與價值評估,并統計、核實和測算其總量和結構變化,是編制區域自然資源資產負債表和完善生態補償機制的重要基礎之一。

二、文獻綜述

國外關于生態環境資源核算探索與實踐開始較早,上世紀80年代挪威、芬蘭、法國等國就已逐步開始單項生態資源核算的實踐。2003年,聯合國等五大機構發布了以經濟學理論為基礎的SEEA-2003框架體系,其根據效用價值論構建核算體系,核算內容包括資源消耗、環境破壞,以及資源的自然增加和環境保護的增強。SEEA-2003框架體系中,生態環境資源的實物量核算相對容易,而價值量的核算,因需要考慮資源消耗、環境退化、資源稀缺性等諸多因素,仍是研究難點。

我國已有的自然資產審計評估也主要從經濟和審計等領域展開,對土地資源、礦產資源、水資源等單項資源的審計目標、內容和方法等展開了相應的研究*宋寶中、毛鋒:《礦產資源專項資金審計的基本經驗》,《現代審計與經濟》2010年第1期。。徐泓等認為需從資金和資源配置、保護、利用的經濟性、效率性、效果性和可持續性等方面開展評價,并提出從自然資源政策、資金、開發保護、使用自然資源、收益分配等五個方面構建自然資源績效審計的評價指標體系*徐泓、曲婧:《自然資源績效審計的目標、內容和評價指標體系初探》,《審計研究》2012年第2期。。隨著自然資源審計實踐的深入,停留在定性層面的分析指標體系已不能滿足生態環境資源評估的現實需求。而傳統生態環境審計研究多偏向資產財務管理理論和方法,對于生態功能的界定和價值分析不足,導致生態功能價值無法全面在核算體系中體現。生態審計框架需要與已有實踐基礎的生態學相關理論結合進行拓展。

生態學者從生態環境自身屬性和功能的視角,對自然資源環境價值核算已展開了有益的探索和積累。1985年,Hannon首次提出生態系統生產總值GEP(Gross Ecosystem Product)的概念,通過對生態系統產品和服務價值的計算,衡量特定生態系統的健康程度*Hannon B.Ecosystem flow analysis. Can. Bull. Fish. Aquat. Sci., 1985(213).。生態系統服務代表人類從生態系統和生態過程中獲取的利益,主要包括:生態系統產品,即食品、藥品、原料、美學景觀、娛樂休閑素材等,是人們生產生活的物質基礎;以及支撐維持人類生存的環境,如氣候調節、水源涵養、水土保持、傳授花粉、生物控制、防災減災、提供生境等服務性功能*Daily GC.Nature’s Services: Societal Dependence on Natural Ecosystems. Washington,DC: Island Press,1997.。1997年,Costanza等學者在《Nature》中撰文提出從氣候調節等17個方面對全球主要生態系統服務功能價值進行評估,結果表明全球生態系統年度服務價值是同期GNP的1.8倍,自此拉開了生態系統服務功能價值實踐研究的序幕*Costanza R, Arge R, Rudolf de Groot, et a1.The value of the world's ecosystem services and natural capita1. Nature, 1997, (387).。

生態系統服務價值評估用直觀的數字揭示生態系統對人類社會的貢獻,為生態補償標準制定、利益相關方參與和管理決策提供依據*江波、陳媛媛、饒恩明等:《博斯騰湖生態系統最終服務價值評估》,《生態學雜志》2015年第4期。。目前,生態系統服務價值研究已經涵蓋全球、國家、區域等不同空間尺度和森林、濕地、草地等不同生態系統。區別于綠色GDP僅考慮資源消耗和環境損害價值,GEP關注生態系統的價值增量,核算重點是產品和服務的經濟價值,而非生態系統資產的經濟價值,是流量而非存量的概念,將有助于提高社會創造生態價值的積極性。基于GEP核算體系從生態系統自身屬性特征出發,相關理論、技術、方法的成熟,已具備成為綜合評估區域綠色發展水平的重要途徑。

上世紀90年代起,我國學者也逐漸開始GEP的本土化實踐,研究對象包括省市縣不同空間尺度和行政區劃下的多種生態系統,形成了較扎實的理論和實踐基礎*歐陽志云、王效科:《中國陸地生態系統服務功能及其生態經濟價值的初步研究》,《生態學報》1999年第5期。、*歐陽志云、朱春全、楊廣斌等:《生態系統生產總值核算:概念,核算方法與案例研究》,《生態學報》2013年第21期。、*曾杰、李江風、姚小薇:《武漢城市圈生態系統服務價值時空變化特征》,《應用生態學報》2014年第3期。、*石垚、王如松、黃錦樓、陽文銳:《中國陸地生態系統服務功能的時空變化分析》,《科學通報》2012年第9期。。我國各級政府亦在實踐層面進行了有益的探索并取得了一定成果,為生態審計和評估的全面展開提供了借鑒。2013年中國首個生態系統生產總值評估機制在內蒙古庫布其沙漠實施,是生態系統核算與行政管理結合可行性的有益探索;2015年1月,深圳鹽田區委區政府結合自身的經濟、社會、環境特征,在國內率先發布城市GEP核算體系,并得到了廣泛宣傳。生態系統服務功能的價值評價模型經歷了從靜態向動態的轉變,研究手段逐步與地理信息技術、遙感技術相結合,評估內容由單項生態系統向生態系統綜合價值發展,并已逐步將研究成果與區域資源環境管理相結合。然而,無論理論還是實踐研究,目前都鮮有將生態安全水平納入生態資產核算體系,缺少主要生態指標的安全性閾值設定,使核算的實用價值有所降低。

三、核算原則與框架

本評估核算框架基于以下原則構建:

(1)立足國情需要,借鑒國際經驗。本框架將立足我國生態文明建設需要、自然資源稟賦和統計監測體系,借鑒國際綠色GDP、SEEA和GEP核算和指標選擇經驗,構建科學、實用的自然資源資產核算框架。

(2)突出生態環境經濟屬性,同時關注生態安全。本框架不僅將生態環境資源轉化為可比較的價值評估形式,同時通過設定生態安全閾值對生態資產價值進行雙向評估。

(3)評估關鍵指標真實、量化、可獲取。框架結合生態價值的重要性和數據可獲取性,其主要指標數據能夠運用已有信息技術手段和統計監測體系獲取,力求能夠真實評估自然資源的變化水平及影響程度。

(4)兼顧開放性、擴展性和實用性。本框架的核算工作,初期仍將基于現有數據從生態學和經濟學領域認可的核心功能展開,但隨著理論完善、技術進步和制度健全,本框架能夠逐步納入新的評估指標和內容,不斷完善核算方法、精確核算結果。

基于以上原則,本生態環境服務價值核算評估框架由價值核算和承載力核算兩部分組成,其中價值核算部分基于GEP核算體系,由生態系統調節服務價值、產品服務價值和文化服務價值構成生態資產價值評估框架體系;承載力核算基于生態足跡和生態承載力模型,計算生態系統服務的占用及供給情況,并將二者對比用以評價生態系統的安全性,評估框架結構如圖1所示。

圖1 區域生態環境服務價值評估框架體系

四、核算指標體系

(一)評估內容與指標選擇

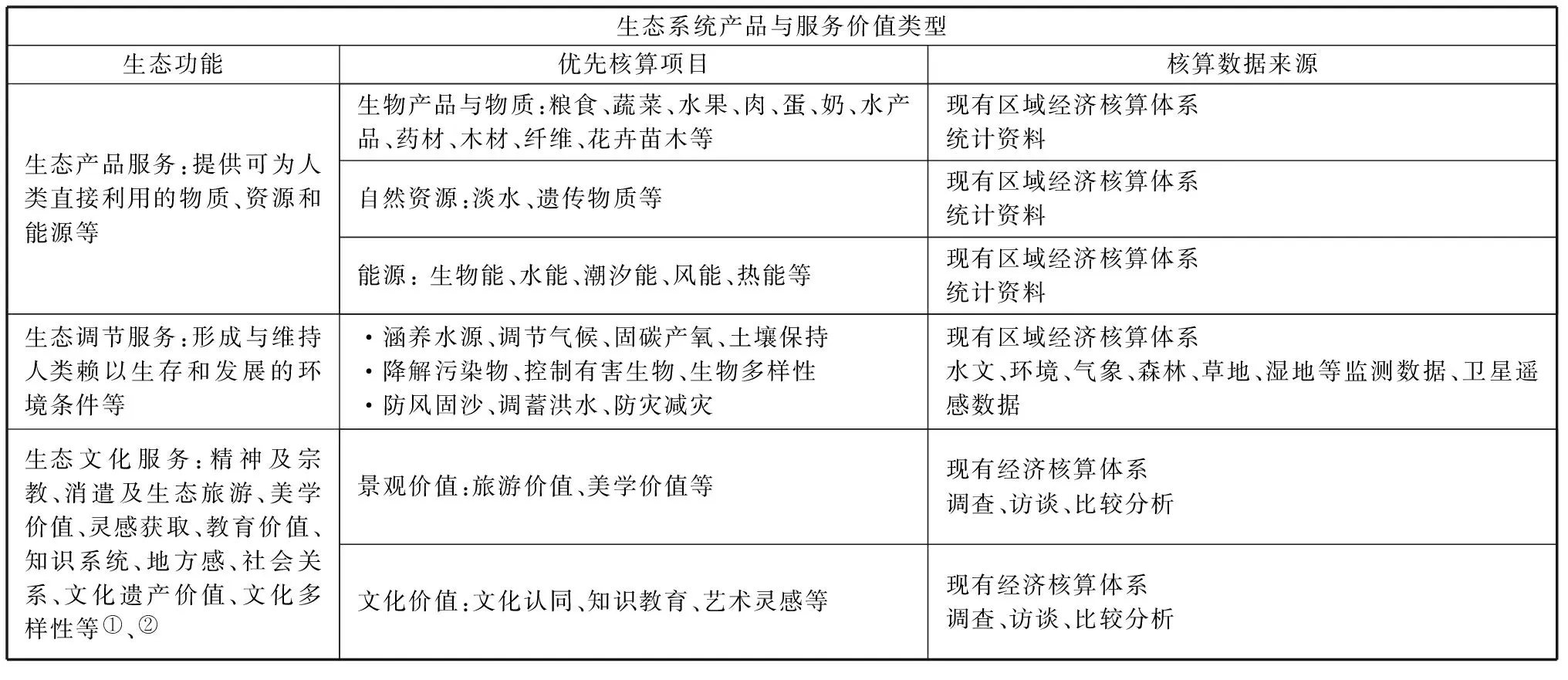

生態系統主要包括森林、濕地、草地、荒漠、海洋、農田、城市等7大類型,生態系統功能和服務的多面性決定了生態系統服務具有多價值性*歐陽志云、朱春全、楊廣斌等:《生態系統生產總值核算:概念,核算方法與案例研究》,《生態學報》2013年第21期。。本框架結合生態服務核心價值和數據可獲取性,核算內容主要包括生物和非生物生產性產品,土壤保持、大氣調節、水環境調節、生物多樣性等調節性服務,以及文化服務等功能,其核算的概念公式如下:

GEP=GEn*Pn

(1)

GEP=EPi*Pi+EAj*Pj+ECk*Pk

(2)

公式(1)中GEP為生態系統服務價值,GEn為n類生態系統服務提供量,pn為n類生態服務的市場價格,GEn又可分為生態系統產品、生態系統調節服務和生態文化服務三類服務,如公式(2)所示。公式(2)中EPi和Pi分別為第i類生態系統產品產量和價格;EAj和Pj為第j類生態系統調節服務功能量與對應的轉化價格;ECk和Pk為第k類生態系統文化服務功能量和對應的市場化價格。各類生態系統產品與服務的定價依評估內容而不同,主要使用替代市場技術和模擬市場技術法。替代市場技術是以“影子價格”和消費者剩余來表達生態系統服務功能價格,具體定價方法有費用支出法、市場價值法、機會成本法、旅行費用法等;模擬市場技術主要通過調查、問卷等方式獲得支付意愿數據估計服務價值。

表1 生態系統服務價值類型與數據來源

①歐陽志云、朱春全、楊廣斌等: 《生態系統生產總值核算: 概念,核算方法與案例研究》,《生態學報》2013 年第21 期。

②Costanza R,Arge R,Rudolf de Groot,et a1. The value of the world's ecosystem services and natural capita1. Nature,1997,( 387) .

(二)主要數據獲取參考方式

(1)國民統計數據

現有經濟核算體系可以提供多數產品服務價值所需數據,包括:食物、木材、纖維、淡水資源、遺傳物質、能源電力、污染物排放等主要統計數據。

(2)土地利用數據和NPP數據

土地利用變化數據、植被凈初級生產力(NPP,Net Primary Productivity)數據是核算的基礎數據,除通過規劃數據和實驗測算數據外,還可以通過遙感數據獲取。NPP是指綠色植物在單位面積、單位時間所累積的有機物數量,可反映生態系統的結構、功能和質量,是計算營養物質循環、固碳、釋氧的數據基礎。我國NPP遙感數據集可通過MODIS初級生產力產品(MOD17A3)拼接、校正、轉換后得到*陳福軍、沈彥俊、李倩:《中國陸地生態系統近30年NPP時空變化研究》,《地理科學》2011年第11期。。

(3)資源環境監測與調查數據

生態調節服務功能包括:涵養水源、土壤保持、降解污染物、控制有害生物、生物多樣性、防風固沙、調蓄洪水等多項功能。生態服務價值數據需要統籌規范環保、國土、水利、農業、林業、統計等多個部門的監測和調查數據,并參考相應的技術標準規范。

(4)文化服務價值核算數據

生態系統文化服務價值在核算過程中具有較高的彈性,娛樂和旅游休憩價值是最為常見的核算內容。文化服務價值可分為使用價值和非使用價值核算,評估方法和數據來源如圖2所示。使用價值通常以替代價值計算,包括消費者支出和消費者剩余兩部分*歐陽志云、朱春全、楊廣斌等:《生態系統生產總值核算:概念,核算方法與案例研究》,《生態學報》2013年第21期。,其中消費者支出部分又包括旅行費用和旅行時間兩項功能;消費者剩余價值部分通常使用旅行費用法計算游客的支付意愿。生態系統文化服務的非使用價值多通過問卷和訪談獲取數據,并使用條件價值法進行計算評估。

圖2 文化服務價值數據評估方法和數據來源

五、生態安全閾值計算

本框架采用學界已廣泛認可的生態足跡和生態承載力模型計算評估生態系統服務的占用及供給情況,并以此判斷生態系統服務的安全程度。框架通過計算資源供給壓力和環境消納壓力評估區域生態資源供給、水資源能源供給和各種環境廢棄物消納能力,并參考相應國內外經驗、標準和規范設定生態環境的承載力閾值。

(一)生態足跡核算方法

20世紀90年代,Willian E.Rees和Wackernagel提出并完善了生態足跡理論,將人類生產生活所需的資源及廢棄物消納折合成生態生產性土地面積,并與該地區的生態環境承載能力比較判斷區域生態承載力水平*Wackernagel M,Onisto L,Bello P,et al. National natural capital accounting with ecological footprints concept. Ecological Economics,1999(29).。生態足跡模型中土地占用類型包括耕地、林地、草地、水域等四類用地,并通過引入均衡因子(equivalence factor)和產量因子(productivity coefficient)兩個重要調節因子增加區域間生態足跡的可比性。均衡因子是將各類土地面積轉換為標準生產力的土地面積的轉換系數;產量因子是區域某一類土地面積的生產能力與對應的整體平均水平的差異*Wackernagel M,Onisto L,Bello P,et al. National natural capital accounting with ecological footprints concept. Ecological Economics,1999(29).。本框架結合生態服務價值核算指標圈定生態閾值核算主要的內容,包括:生物生產性賬戶、淡水資源賬戶、能源資源賬戶構成的資源消費足跡;以及由水污染、大氣污染、固體廢棄物污染賬戶構成的環境污染足跡。

生物生產性賬戶:通過各類土地生產產品產量的熱值計算其生產力,并將各類土地面積通過均衡因子轉換成可比面積。通常因考慮保護生物多樣性因素,還將扣除12%的面積作為生物生產性產品用地承載力。

淡水資源賬戶:淡水資源足跡是反映對淡水資源的消費量*劉子剛、鄭瑜:《基于生態足跡法的區域水生態承載力研究—以浙江省湖州市為例》,《資源科學》2011年第6期。。淡水資源除供給生產生活外,還需維持生態環境的穩定性,淡水資源較為安全的開發率應控制在30%~40%*王西琴、張遠:《中國七大河流水資源開發利用率閾值》,《自然資源學報》2008年第3期。。

能源生產環境賬戶:根據火力、核能、水電等能源生產開發主要占用耕地的實際情況,轉化為可比的占用面積,即能源生態足跡。

水污染賬戶:目前較為通用的水污染足跡計算辦法是通過計算污染物處理總成本,然后以單位水資源用水價格為媒介將污染物轉化為成本相同的水資源產量計算其足跡*白鈺、曾輝、魏建兵等:《基于環境污染賬戶核算的生態足跡模型優化——以珠江三角洲城市群為例》,《應用生態學報》2008年第8期。。我國各類區域水污染物上限標準可參考《地表水環境質量標準(GB3838-2002)》。

大氣污染賬戶:我國大氣污染物監測數據主要包括二氧化硫、氟化物、氮氧化物、粉塵等,框架選擇占用面積最大的污染物作為大氣污染賬戶生態足跡。此外,生態足跡模型中通常將吸納CO2的土地占用面積作為化石能源足跡計算。

固廢污染賬戶:未經無害化處理的固體廢棄物常被堆放在有農業生產能力區域,其污染足跡可通過單位土地固體廢棄物的可堆積量估算固體廢棄物排放占用的耕地面積。

(二)生態承載力與生態安全評估

生態承載力是與生態足跡相對應的概念,通過將生態足跡同區域生物生產面積比較,判斷生產消費活動是否處于區域生態系統承載力范圍之內。本框架將生物產品、淡水資源、能源、水污染、大氣污染、固體廢棄物污染等足跡匯總進行環境承載力分析,并將生態服務壓力指數ESPi作為生態安全評價的指標,如公式(3):

ESPi-EFi/bcI

(3)

式中,ESPi為第i個賬戶的生態系統服務壓力指數,EFi為第i個賬戶的生態足跡,ECi為其對應賬戶生態承載力。生態系統服務壓力指數的等級劃分和對應狀態如表2所示。

表2 生態系統服務壓力指數的等級劃分*趙先貴、肖玲、馬彩虹等:《基于生態足跡的可持續評價指標體系的構建》,《中國農業科學》2006年第6期。

六、小結

為更加準確地評估核算生態系統在社會經濟發展中發揮的作用,本文在已有理論和實踐探索的基礎上,以生態審計和生態文明建設現實需求為導向,探索構建生態系統服務功能價值評估框架體系,形成了包括生態系統產品服務、調節服務和文化服務在內的生態系統服務價值審計核算體系;與此同時,框架創新性地結合生態服務核算指標對應的資源消耗和環境污染足跡,定量判斷生態系統的安全水平。框架所需的主要數據均可通過現有經濟統計、資源環境監測體系和相應的技術手段獲得。核算框架體系在理論基礎、實踐探索、核算指標、數據支持、開放可比等多個方面具有優勢和和特點,但其進一步推廣和實踐應用仍需盡快完善以下保障支撐體系:

第一,明確生態價值核算核心指標體系。生態系統服務類型多樣,差異性大,生態審計核算急需基于生態產品、水源涵養、土壤保持、生物多樣性保護、固碳釋氧、災害防護、調節氣候、環境凈化等核心功能,通過制度標準確定核心指標,滿足區域評價和比較需要。

第二,整合規范核算指標數據收集體系。應盡快規范生態服務價值核算與審計指標數據的收集標準,形成規范標準的生態服務價值數據監測體系,保證核算結果的通用性和可靠性。

第三,標準化生態服務價值核算方法體系。目前各類生態服務價值核算方法并未統一,需盡快結合已有研究和實踐經驗,歸納不同方法的特點和適用范圍,形成核算標準。

第四,科學確定生態安全閾值的參數體系。目前我國尚沒有普遍認可的土地生產力水平均衡因子和產量因子數據,相關研究多套用國外標準,弱化了核算的準確性和針對性。急需開展全國及各區域均衡因子和產量因子體系核算工作,確定生態安全閾值的參數體系。

第五,構建核算制度保障體系。本框架需要完善相關管理制度和核算組織機構。與此同時,還需協調包括宣傳、環保、國土、財政等多部門,形成區域試點經驗匯總反饋機制,完善評估框架體系。

(責任編輯:曹守新)

2016-12-05

杜鵬,深圳大學師范學院講師,博士。

本文系教育部人文社會科學研究項目“智慧旅游背景下信息弱勢群體的特征分析與幫扶策略研究”(項目編號:14YJCZH023)、廣東省哲學社會科學“十二五”規劃項目“‘美麗廣東’背景下城市旅游效率評價及發展機制研究”(項目編號:GD14YGL06)、廣東省教育廳特色創新類項目(人文社科類)“互聯網背景下游客教育供需特征分析與發展策略研究”(項目編號:2015WTSCX093)的階段性成果。

X171.1

A

1003-4145[2017]03-0133-06

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

河北金融年鑒(2021年0期)2021-08-25 08:57:36

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

當代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21