歐盟主要國家企業(yè)稅政策及協(xié)調(diào)

2017-03-10 16:55:30姜晶晶王楠

金融發(fā)展研究 2017年1期

姜晶晶+王楠

摘 要:當前歐盟主要成員國企業(yè)稅在稅制、稅率、征稅對象、應(yīng)納稅額計算及扣免規(guī)則等方面差異較大。差異化的企業(yè)稅政策對跨國公司經(jīng)營帶來稅負不公、雙重征稅、增加財務(wù)成本等后果,同時也增加政府稅收的征管難度。重啟統(tǒng)一合并企業(yè)稅稅基(CCCTB)計劃,是減少現(xiàn)行跨國企業(yè)跨境避稅行為的關(guān)鍵舉措。未來歐盟企業(yè)稅協(xié)調(diào)將沿著降稅率、拓稅基、企業(yè)稅與個人所得稅合并以及國際合作的方向開展。

關(guān)鍵詞:企業(yè)稅;CCCTB;稅基

中圖分類號:F810.42 文獻標識碼:B 文章編號:1674-2265(2017)01-0042-07

一、引言

2016年歐盟裁定蘋果公司向愛爾蘭補繳130億歐元稅款,凸顯歐盟企業(yè)所得稅協(xié)調(diào)的必要性。愛爾蘭企業(yè)所得稅僅為12.5%,遠低于歐盟其他成員國,且對來自特定國家和地區(qū)的部分收入設(shè)置更優(yōu)惠稅率,加上獨特的、可供企業(yè)轉(zhuǎn)移利潤的“雙層愛爾蘭”稅制,使得跨國企業(yè)在愛爾蘭開設(shè)分、子公司的實際稅負遠低于其他歐盟國家。歐盟委員會認為,愛爾蘭為蘋果公司設(shè)置的優(yōu)惠企業(yè)稅率從2003年的1%降至2014年的0.005%,該稅收優(yōu)惠為蘋果公司提供了巨大財務(wù)優(yōu)勢,構(gòu)成非法國家援助。但愛爾蘭政府認為其稅收政策并未違反歐盟規(guī)定,并就歐盟委員會的相關(guān)裁決向歐洲法院上訴。這一案例引發(fā)各界對歐盟企業(yè)稅協(xié)調(diào)的關(guān)注與討論。

伴隨歐洲經(jīng)濟一體化進程及統(tǒng)一市場的建立,歐盟已實現(xiàn)關(guān)稅統(tǒng)一,消費稅、增值稅等間接稅協(xié)調(diào)也取得顯著進展。但《馬斯特里赫特》條約規(guī)定,歐盟成員國在不違背相關(guān)法令的前提下,可自行決定稅收制度,企業(yè)稅等直接稅種由于更具國家主權(quán)特性而協(xié)調(diào)難度較大,進展有限。當前主要成員國企業(yè)稅在稅制、稅率、征稅對象、應(yīng)納稅額計算及扣免規(guī)則等方面差異較大。差異化的企業(yè)稅政策對跨國公司經(jīng)營帶來稅負不公、雙重征稅、增加財務(wù)成本等后果,同時也增加政府稅收征管難度。

在經(jīng)濟復(fù)蘇乏力背景下,歐盟各國不僅面臨嚴峻的財政整頓,還需應(yīng)對數(shù)字經(jīng)濟發(fā)展導(dǎo)致的稅源再分配需求。與時俱進調(diào)整本國企業(yè)稅政策,同時積極參與區(qū)域甚至國際稅收政策合作是應(yīng)對上述挑戰(zhàn)的客觀要求。2016年10月,歐盟委員會正式發(fā)布以統(tǒng)一稅基和避免雙重征稅為核心內(nèi)容的改革方案,重啟歐盟企業(yè)稅改革。該改革于2001年首次提出,并在2011年正式推出,皆無疾而終。此次重啟企業(yè)稅改革,是深化歐洲經(jīng)濟一體化進程的重要步驟,也是減少現(xiàn)行跨國企業(yè)跨境避稅行為的關(guān)鍵舉措,其能否順利推進將直接影響歐盟企業(yè)稅協(xié)調(diào)水平。

未來歐盟企業(yè)稅協(xié)調(diào)將沿著降稅率、拓稅基、企業(yè)稅與個人所得稅合并以及國際合作的方向開展。了解歐盟主要成員國企業(yè)稅政策異同與合作機制,有助于我國企業(yè)在對歐投資過程中更好遵循其稅收規(guī)則、節(jié)約財務(wù)成本。深入把握歐盟企業(yè)稅改革趨勢,對于我國順應(yīng)企業(yè)稅改革潮流進行內(nèi)部稅制改革、增強東亞地區(qū)稅制協(xié)調(diào)具有重要借鑒意義。

本文結(jié)構(gòu)安排如下:第二部分比較歐盟主要成員國企業(yè)稅政策差異;第三部分分析上述企業(yè)稅差異對跨國企業(yè)經(jīng)營的影響;第四部分介紹目前歐盟企業(yè)稅協(xié)調(diào)機制(主要是CCCTB)的進展與障礙;第五部分闡述歐盟企業(yè)稅改革方向。

二、歐盟主要成員國企業(yè)稅政策比較

稅收基本原則的大同小異是目前歐盟成員國企業(yè)稅協(xié)調(diào)的基礎(chǔ),但各國在稅制、稅率、征稅對象、應(yīng)稅所得額計算及扣免規(guī)則等細節(jié)上仍有較大差異。

(一)企業(yè)所得稅制不同

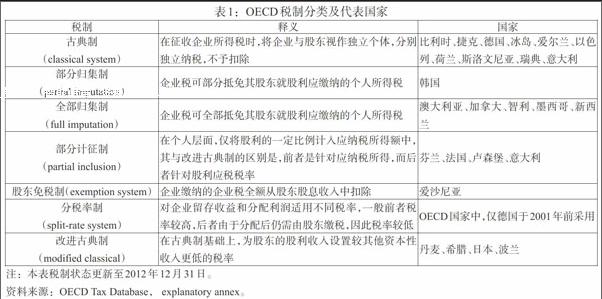

由于企業(yè)轉(zhuǎn)讓股息等利潤分配行為涉及重復(fù)征稅問題,因此稅制分類需將企業(yè)所得稅和個人所得稅合并考慮。OECD依據(jù)企業(yè)所得稅與個人所得稅一體化情況,將各國稅制分為古典制、全部歸集制、部分歸集制、部分計征制、股東免稅制、改進古典制、分稅率制及其他稅制。目前,德國、愛爾蘭、荷蘭仍采用古典制,法國采用部分計征制。意大利同時采用古典制和部分計征制,上市公司股東持股的投票權(quán)超過2%(或出資超過5%)及非上市公司股東持股超過20%(或出資超過25%)適用于部分計征制,其余適用古典制(見表1)。

(二)稅率不同

稅率是影響企業(yè)投資決策的重要因素。目前歐盟成員國間實際平均稅率與邊際稅率都有較大差異(見表2)。在本文研究的五國中,最高與最低邊際稅率相差超過20個百分點。愛爾蘭企業(yè)邊際稅率最低,僅為12.5%,但對特定經(jīng)營活動或被動所得(如租金等)征收25%的企業(yè)所得稅。法國企業(yè)邊際稅率最高,為33.33%。年營業(yè)額低于763萬歐元的中小企業(yè)、個人或符合規(guī)定的中小企業(yè)持股達75%及以上的企業(yè)可適用于15%的優(yōu)惠稅率。德國企業(yè)邊際稅率為29.72%,其中包括15%的企業(yè)所得稅、0.825%的團結(jié)附加稅(相當于企業(yè)所得稅的5.5%)以及當?shù)亟灰锥悺R话銇碚f,德國當?shù)亟灰锥惗惵试?%—17.15%之間,且不可抵免。意大利企業(yè)邊際稅率為31.4%,其中包括27.5%的企業(yè)所得稅和3.95%的地區(qū)生產(chǎn)稅。地方政府有權(quán)增減1%左右的地區(qū)生產(chǎn)稅,若某地區(qū)出現(xiàn)財政赤字,則地區(qū)生產(chǎn)稅可能提高至4.97%,銀行或金融機構(gòu)的地區(qū)生產(chǎn)稅為4.65%—5.72%。荷蘭企業(yè)稅實行累進稅率政策,年應(yīng)稅所得額低于20萬歐元部分適用20%的稅率,超過20萬歐元部分適用25%的稅率。荷蘭未設(shè)單獨的資本利得稅,所有資本利得和虧損均包含在企業(yè)的一般應(yīng)稅所得中。

(三)征稅對象不同

各國都將企業(yè)區(qū)分為稅務(wù)居民與稅務(wù)非居民,但不同國家稅法對居民與非居民的劃分存在差異,這是跨國企業(yè)實現(xiàn)跨境避稅的重要原因。在稅務(wù)居民與非居民劃分上,德國、法國、意大利、荷蘭稅法規(guī)定,居民企業(yè)是指法律注冊地或?qū)嶋H管理機構(gòu)在本國境內(nèi)的企業(yè),就其境內(nèi)外全部所得納稅,非居民企業(yè)則僅就其本國境內(nèi)所得納稅。愛爾蘭情況有所不同。2015年1月1日前,愛爾蘭判定企業(yè)是否是本國稅務(wù)居民的唯一標準是公司的實際管理機構(gòu)所在地。根據(jù)愛爾蘭稅法,即使在愛爾蘭注冊的公司,只要母公司或總部在國外,即被認定為非居民公司。在這種差異下,產(chǎn)生所謂的“雙層愛爾蘭”①避稅結(jié)構(gòu),大量跨國企業(yè)通過在愛爾蘭設(shè)置雙層公司的方式實現(xiàn)利潤轉(zhuǎn)移與避稅,侵蝕各國稅基。迫于國際社會壓力,2014年愛爾蘭政府頒布新規(guī),修改稅務(wù)居民規(guī)則,自2015年1月1日后,新設(shè)企業(yè)只要注冊地在愛爾蘭都被視為愛爾蘭稅務(wù)居民,但對已有企業(yè)設(shè)置了到2020年的過渡期。在企業(yè)稅豁免方面,法國對居民公司通過其境外分支機構(gòu)從境外取得的收入以及境外子公司的未分配收益不予征稅,但外國公司在法國的常設(shè)機構(gòu)比照居民公司納稅。意大利規(guī)定,外國企業(yè)設(shè)立的分支機構(gòu)適用于與居民企業(yè)一致的規(guī)定。愛爾蘭對于歐盟其他成員國從愛爾蘭取得的特許權(quán)使用費不征收預(yù)提所得稅。荷蘭稅法的參與豁免(participation exemption)規(guī)則規(guī)定,非居民企業(yè)從荷蘭獲得的利息收入和特許權(quán)使用費收入免征預(yù)提所得稅。這一規(guī)則使得“雙層愛爾蘭—荷蘭三明治”(Double Irish Dutch Sandwich)②避稅模式成為可能。