中概股公司財務舞弊的文獻綜述

2017-03-10 13:49:53戴丹苗劉錫良

金融發展研究 2017年1期

戴丹苗+劉錫良

摘 要:2010年以來,北美資本市場上中概股公司被大規模指控財務舞弊的現象引起了學術界的廣泛關注。本文首先基于舞弊三角理論,通過對已有文獻的梳理對中概股公司財務舞弊行為進行經濟學解釋;隨后系統回顧了中概股公司財務舞弊的后果和影響、預測和治理的相關研究成果;最后展望了該領域進一步研究的方向,希望為學者提供有益的參考。

關鍵詞:中概股公司;財務舞弊;舞弊三角理論;退市

中圖分類號:F830 文獻標識碼:A 文章編號:1674-2265(2017)01-0011-09

一、研究背景

在金融改革背景下,很多中國公司以在海外上市的方式來獲取境外投資。此類以在中國大陸的資產或營收為其主體組成部分的公司股票便被稱為“中國概念股”(后文簡稱“中概股”),這類公司被稱為“中概股公司”。目前,中概股主要集中在美國、中國香港、新加坡、英國、加拿大和德國等成熟市場。截至2015年12月31日,在美國三大主要交易所(納斯達克交易所、紐約證券交易所、美國證券交易所)上市的中概股公司數量達359家,占海外上市公司總數的半數以上,美國成為中國大陸公司在海外上市的最主要戰場。易憲容等(2006)等認為,大量中國企業赴海外上市既給中國的資本市場帶來了壓力,也是促進國內金融市場重組和改革的動力。李培鑫等(2012)發現,與在中國香港和新加坡上市的企業相比,在納斯達克上市的企業投資—現金流敏感性更低,規模小、上市時間短、應計項高、杠桿率低的企業受影響更大。此外,在納斯達克上市既可以緩解企業的投資不足,也可以降低企業的投資過度, 提高企業的投資效率。

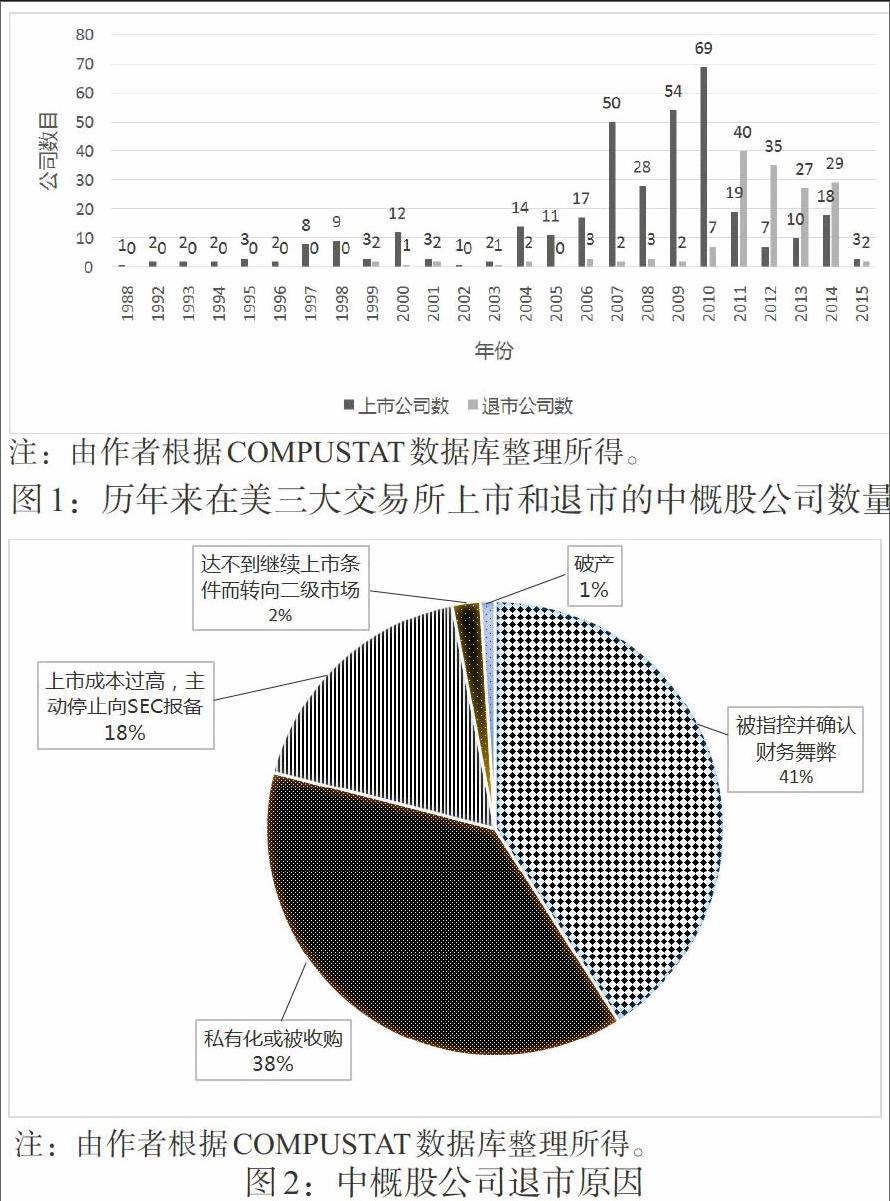

如圖1所示,2010年以前,在美國上市的中國公司呈現逐漸增多的趨勢。從1988年開始,其后10年,先后有42家中國公司赴美上市。尤其是美國互聯網泡沫破滅后,國內高科技公司掀起了海外上市熱潮,僅2004年就有14家中國公司在美國上市。此后,除2008年外,每年都會有超過50家中國公司在美國資本市場上市。然而,從2011年開始,中概股公司在美國上市的數量銳減,同時退市數量激增,2011年退市的中概股公司多達40家,是過去20年退市數量總和的兩倍。此后三年,退市公司數量持續增加,從2010至2015年,共計有140家中概股公司退市。

作者利用COMPUSTAT數據庫整理了中概股公司從美國三大主要交易所退市的原因,統計表明,在美國三大主要交易所上市的中國公司的退市原因主要分為以下五類:(1)被指控并確認財務舞弊而退市;(2)私有化或被收購;(3)上市成本過高,主動向美國證券交易委員會(SEC)提交Form 25文件①以主動將其美國存托股票退市;(4)公司破產;(5)達不到繼續上市條件而轉向其他二級市場(但繼續主動向SEC報備)。

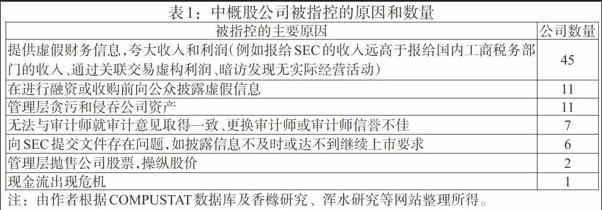

Rezaee(2002)認為,財務舞弊是指舞弊人采用財務欺詐等違法違規手段來謀取自身利益,從而損害他人利益的行為。圖2顯示了中概股公司在美國三大主要交易所退市的原因和比重,由圖可見,高達41%的公司是因被指控財務舞弊而退市。通過COMPUSTAT數據庫以及SEEKING ALPHA、YAHOO FINANCE、GOOGLE FINANCE等網站進行搜索,作者在表1中歸納總結了2010—2015年期間在美國三大主要交易所上市的、受到指控的83家中概股公司被指控的原因和頻率。總的來說,其被指控財務舞弊的理由包括管理層侵吞資產和做出欺詐性財務報告兩類。

二、財務舞弊問題的經濟學解釋

新古典經濟學認為,當收益大于成本時,行為主體才會發生違規行為(Becker,1968)。Healy 和 Palepu(2001)認為,如果高管人員違規,說明監管部門對違規行為查處不力,或者是懲罰過輕。然而,該結論并不能解釋中概股公司的財務舞弊行為。在2010年中概股危機爆發之前,北美資本市場已經有過安然、世通等公司財務造假的前車之鑒,在被查出財務舞弊之后,公司高管都受到了公開的嚴懲。在處罰成本如此之高的背景下,中概股公司退市的原因里,被指控并確認財務舞弊行為占據高達41%的比例。這意味著,財務舞弊的成本不僅僅取決于被處罰的成本,如果行為人懷著僥幸心理,認為被處罰的概率低,那么財務舞弊行為的預期成本并不高。

舞弊三角理論更好地解釋了財務舞弊行為發生的原因。該理論由Cressey(1953)率先提出,并由美國注冊舞弊審計師協會的創始人Albrecht 于1995年進一步拓展。美國注冊會計師協會(AICPA)2002 年發布的第99 號審計準則(SAS 99)和我國財政部在2007 年頒布的《中國注冊會計師審計準則第1141 號——財務報表審計中對舞弊的考慮》都以舞弊三角理論為基礎,將壓力、機會和借口作為財務舞弊行為發生的三大重要條件。舞弊三角理論認為,壓力、機會和借口三大因素共同導致了財務舞弊行為的發生。壓力因素是指誘發造假的外部因素的存在(Wilk和Zimbelman,2004)。根據SAS 99,有四類壓力可能導致財務舞弊,分別是財務穩定性、外部壓力、管理層的個人財務狀況和財務目標。機會因素是指使造假行為發生并不承擔被發現風險的條件和環境(Murphy和Dacin,2011),例如內部治理和外部監控的缺乏可能允許管理人員從操控財務報表的行為中得以逃脫。借口則是一個造假的合理理由,這與個人的生活態度、性格和價值觀也相關(Cohen等,2012)。這三個因素構成了舞弊行為發生的必要條件,形成了舞弊邏輯三角,如圖3所示。當壓力和機會存在時,如果管理人不惜犧牲股東利益,為自己獲得私人利益找到合理的借口,那么造假行為就更可能發生。

在現有的文獻中,關于舞弊三角理論對上市公司財務舞弊行為的分析通常將研究對象鎖定在一國國內的上市公司,而中概股公司作為跨境上市公司,其面臨的壓力、機會和借口與國內公司存在著一定差異。本文將基于舞弊三角理論,對已有文獻對中概股公司財務舞弊現象的分析進行梳理。

(一)中概股公司財務造假的壓力因素

對中概股公司而言,境外市場的監管者對公司信息披露的要求更高,而且境外投資者、分析師和媒體等市場力量都具有更高的公司信息需求,這一基本前提在國外主流的跨境上市理論——流動性假說、投資者認知假說、約束假說和信號假說中都有體現——這些假說在分析跨境上市與公司價值的內在邏輯時都強調了跨境上市的信息效應。

具體來說,國外的學者普遍認為,跨境上市的公司意在通過跨境上市尋求一個更好的金融環境來獲得更低的融資成本。首先,從金融環境的角度看,Lins等(2003)認為,美國擁有更加發達的、更有深度的、更具流動性和更少信貸約束的資本市場。Coffee(1998,2002)、Sulz(1999)、Reeze 和 Weisbach(2002)指出,美國對公司更好的監管制度以及對少數股權投資者更好的保護制度減少了上市公司的代理成本。Roomano(1993,2002)認為,各個國家的公司爭先恐后赴美上市,可能是出于對執行美國公司法的興趣。其次,從融資成本的角度看,赴美上市似乎是一個公司擁有較高價值的信號,Cantale(1996)、Fuerst(1998)和Moel(1999)指出,美國更高標準的信息披露要求是為傳遞出上市公司質量更高的信號。Doidge等(2004)用實證的方式證明了跨境上市的公司確實具有更高的股價溢價。此外,從投資者保護的角度看,Coffee(1998,2002)、Sulz(1999)和Doidge(2003)發現,跨境到美國上市,加強了跨境上市公司的投資者保護,并且降低了私有福利②被隨意控制的可能性。Reeze和Weisbach(2002)以及Doidge等(2004)的研究也與這一結論相符。Foerster 和Karoyi(1999)提出,跨境上市通過擁有更加多元化、廣泛化的股東基礎,從而提供更好的風險分擔。不僅如此,Doidge等(2009)通過實證研究證明,如果一個外國公司持有較高控制權的股東擁有更多私有福利的話,是更不可能讓其公司在美國上市的。 Reeze和Weisbach(2002)還發現,那些來自較弱投資者保護制度國家的公司,赴美上市后在本國可以籌集到更多的股權資本。

李建勇等(2015)認為,中概股公司熱衷于赴美上市,最主要的原因在于上市標準、轉板交易體系、上市制度的不同。美國的上市制度具有更大的彈性,更符合新興產業企業的融資需求。中國在美上市的企業以互聯網企業為主。由于起步階段的互聯網企業融資需求強烈,而此時大多數互聯網企業都處于虧損狀態,無法達到在國內上市的要求,美國市場較低的門檻迎合了這些互聯網公司的需要。

赴美上市并不意味著一勞永逸。由于美國的資本市場發展成熟,其有關退市的相關法律法規也相對完善。《1934年證券交易法》、美國證券交易委員會(SEC)數量繁多的規則、各大交易所的相應規則共同構成了美國上市公司退市的法律法規體系。由圖2的退市原因可知,18%的中概股公司由于上市成本過高,主動向SEC停止報備;2%的中概股公司因為達不到上市要求而轉向二級市場。

余波(2013)分析了中概股公司所面臨的外部環境的壓力。眾多中小企業的會計造假、管理失范和信息披露失真,令中概股之前培育的市場信譽遭受極大損失;互聯網企業的高估值泡沫破滅,業績缺乏支撐股票續存的能力;明星企業協議控制模式漏洞暴露出的道德風險,致使中概股危機持續蔓延;美歐經濟疲軟和國際貿易摩擦升級,加劇了境外投資者對中國經濟增長放緩的擔憂;針對中概股的做空利益鏈日益完善,許多做空者由上市公司天然的監督者變成不擇手段的逐利者。楊敏等(2112)挖掘了中概股公司受到質疑的深層次原因,包括境外不良中介機構的誤導和過度財務包裝以及發達國家資本市場維系自身發展的迫切需求。這些因素都構成了中概股公司所面臨的外部壓力。

總的來說,一方面,中概股公司內部有著強烈的融資需求,外部面臨著嚴格的退市制度,因此需要滿足財務穩定、經營狀況良好的要求;另一方面,外部市場和經濟環境堪憂,中概股公司的生存環境困難重重。兩方面原因疊加,便構成了中概股公司財務舞弊行為的壓力因素,使其產生舞弊動機。

(二)中概股公司財務舞弊的機會因素

有了財務舞弊的動機,需要有合適的舞弊機會才能進一步推動舞弊行為的發生。一般來說,公司股權結構、公司治理結構、外部審計存在缺陷,都會給財務舞弊行為提供機會。歸納現有文獻發現,在分析中概股公司的財務舞弊問題時,研究者們常常把這些機會因素與反向收購這一特定的上市方式聯系起來。

中概股公司登陸美國資本市場的路徑包括首次公開發行(IPO)和反向收購。通過IPO這一方式直接上市的審核相對嚴格,且整體流程涉及時間長,相比之下,通過反向收購上市則是一種捷徑,即非上市公司購買一家上市公司一定比例的股權來取得上市的地位,然后注入自己有關業務及資產,實現間接上市的目的。這一方式通常成本較低、時間周期短,所以一些小公司往往采取反向收購的方式先進入場外市場掛牌交易,并以此作為跳板,等時機成熟后再轉到全國性的交易所上市。截至2015年12月31日,在美三大主要交易所上市的359家中概股公司中,通過IPO上市的有201家,通過反向收購上市的有148家。本文樣本被指控造假的83家公司中,僅有12家是通過IPO上市,其余71家均是通過反向收購上市的。 Jindra等(2014)的研究表明,實力更強的中概股公司較少采取反向收購的方式來上市。Jandra等(2015)還研究了中概股公司被訴訟的可能性,他們認為,預測是否被訴訟的唯一顯著因素是該中概股公司是否是通過反向收購的方式登陸美國股市,與通過IPO上市的中概股公司相比,通過反向收購上市的中概股公司更有可能面對被訴訟,且對其進行跟蹤的分析師數量更少。這一結論表明,中概股公司通過反向收購上市后,面臨的較高訴訟風險是多樣化監管的反映,即公司在上市前面臨一種較弱的監管,而在上市后,需要面對的是嚴加執行的來自監管機構和在股東監管下的權衡監管。李建勇等(2015)認為,美國多層資本市場靈活的轉板交易體系是吸引大批中概股公司的原因,部分無法滿足美國主板上市條件的中國企業,傾向于在美國場外柜臺交易系統(OTCBB)及粉單市場③掛牌,或于 OTCBB 或粉單市場上購買殼資源,通過反向收購的方式先登陸美國市場,再謀求轉板至美國主板,然后通過定增、發債等方式實現更大規模的融資,這是部分中國企業登陸美國市場的典型路徑。從上市制度看,中國現階段上市采取的是審核制,這意味著企業上市必須經過漫長的排隊審核過程,使得企業強烈的融資需求難以得到滿足。而美國市場新股發行實行注冊制,上市時間短,過程相對簡單。

反向收購這一形式是否因為其天然的屬性導致其隱藏著較大的財務舞弊機會呢?Lee等(2012)發現中概股公司可能通過反向收購的方式來鉆監管制度的“空子”。Chen等(2012)考察了通過反向收購上市的中概股公司的財務報告質量,他們發現,中概股公司通過反向收購上市的過程和較低的財務報告質量有著緊密的聯系,與直接上市的中概股公司相比,通過反向收購上市的中概股公司公司治理水平更差,財務報告質量更低。Siegel等(2013)和Givoly(2012)也有類似的結論。Wang(2012)對在美上市的263家中國公司進行了調查,發現最終退市的中概股公司,其總部通常在中國較小的城市,其審計公司規模也較小,而且通常通過反向收購的方式上市。另外,Baker等(2012)發現,在美國通過反向收購上市的中概股公司具有較弱的內部控制制度,而這又與其公司治理水平和審計質量等因素有關。Wong(2012)把通過反向收購和IPO上市的中概股公司進行對比,發現通過IPO跨境上市的中概股公司比通過反向收購上市的公司具有更完善的法律系統和更好的公司治理水平。

自2010年開始,做空中國概念股的研究報告逐漸增多,其中渾水研究(Muddy Waters Research)與香櫞研究(Citron Research)為兩家主要代表。陳彬等(2012)研究了這兩個主要做空機構做空中概股公司的記錄,他們把香櫞研究和渾水研究做空中國概念股的理由大致分為兩類,一是基于市場理由的做空,二是基于違規理由的做空。基于市場理由的做空,主要是指與中國的同類公司相比,目標公司的股價被異乎尋常地高估,從而成為做空機構的狙擊目標。相對來說,以市場理由被做空的公司較少,其余被做空的中概股公司全是基于違規的原因,而這些違規都可以歸結為一點,即“財務造假”。他們把與財務造假有極強正相關關系的特征總結為以下十個:(1)遠高于同行的毛利率;(2)報給工商與稅務部門的文件與報給SEC的不一致;(3)有隱瞞關聯交易的情形或收入嚴重依賴關聯交易;(4)可疑的主要股東和管理層股票交易;(5)審計師事務所名不見經傳且信譽不佳;(6)管理層的誠信值得懷疑;(7)更換過審計師事務所或財務總監;(8)過度外包、銷售依賴代理或收入通過中間商;(9)復雜難懂的超過商業實際需要的公司結構;(10)超低價發行股票。除以上特征之外,香櫞研究和渾水研究的報告亦明確指出,可懷疑公司造假的特征還包括:公司高管報酬過低、請求信息披露豁免、公司網站簡陋或提供的信息不夠充分、繳納的稅收和收入不成比例、財務報表比較粗糙、信息披露內容格式在年度之間不一致、與同行業公司相比紙面財富的比例過大、公司受到即刻起訴和爆料的威脅等。楊敏等(2012)認為,被質疑的中概股公司通常具有自身盈利能力不足、內部管控薄弱、信息披露不透明、外部中介機構財務包裝動機較強等特征。他們把中概股公司受到會計質疑的原因分為以下五大類:中國企業對美國上市規則和監管要求不熟悉;美國投資者對中國企業經營行為不熟悉;中國企業對美國公認會計準則不熟悉;涉嫌財務報表舞弊;審計師違規。

綜上所述,較弱的內部治理和失效的外部治理使中概股公司具備了財務舞弊的機會。中概股公司在承受巨大壓力的背景下,機會的產生使其實施財務舞弊行為又進了一步。

(三)中概股公司財務造假的借口因素

在壓力和機會同時具備的情況下,行為人必須為自己的財務舞弊行為尋找一個借口,舞弊行為才會最終發生。借口是指行為人在財務舞弊時為自己的行為找到的合理化的理由。可以說,財務舞弊本身是一個非理性的行為, 在“理性經濟人”假設的基礎上,行為經濟學試圖引入心理學理論,解釋現實經濟世界里的“異象”。行為經濟學里的時間偏好不一致理論認為,行為主體存在“短視”認知偏差,結果會表現出長期理性與短期非理性偏離的結果,正如Laibson(1997)和Strotz(1956)發現,行為主體會過分看重短期的收益/成本對比,而對長期后果考慮較少,他們使用雙曲線貼現模型對這種認知偏差進行了刻畫,在Laibson(1997)的模型框架下,行為主體的跨期效用函數表現為:

[U(t,s)=uτ+βs=τ+1∞δ-τus]

在上述效用函數里,β用來刻畫行為主體存在的“短視”認知偏差,行為主體的貼現因子可表現為{1, [βδ,βδ2,…,βδt][βδ,βδ2,…,βδτ]},β越小,短視程度越高。在短期(0期與1期)之間,貼現因子為βδ,從長期(t期和t+1期)來看,貼現因子為δ。若β=1,表示行為主體沒有認知偏差,該模型為新古典經濟學中的貼現模型。當β被賦予不同的數值時,為我們理解不同公司的財務舞弊行為提供了一些研究思路。

誠然,中美兩國不同的歷史、社會環境、經濟環境孕育了不同的誠信文化的土壤,中概股公司赴美上市,管理層可能因為自身所受的教育背景、文化熏陶等不同而持有不一樣的合理化借口,這一角度尚有更多的研究空間。

三、中概股公司受到指控的后果和影響

中概股公司被指控財務舞弊后,一方面,這些公司往往陷入了巨大的訴訟風險。中概股問題的頻頻暴露,逐漸引起了美國監管層的關注。2010年底,SEC介入調查。此后,中概股造假危機進一步蔓延。據美國瑞格律師事務所提供的數據顯示,僅2011年,針對中概股公司的案件就多達44起,占全美證券訴訟的18%。Arena和Julio(2011)認為,遭遇集體訴訟的風險會改變公司的儲蓄和投資政策。由于公司暴露在訴訟風險下,公司有未來解決訴訟的預期,從而會持有更多的現金。又因為有較高的訴訟風險,這些現金的市場價值會相應降低。與此同時,訴訟風險也會影響公司未來的投資決策,導致公司降低資本支出以節約現金。

另一方面,財務舞弊的指控導致了中概股公司的股價整體下跌。美國三大證券交易所的統計數據顯示,在2011年7月10日至2012年7月9日為期一年的統計周期內,多數中概股公司的股價出現明顯下跌,部分公司的股價跌幅更是超過了50%。中國概念股30指數④在上述統計周期內累計跌幅為46.63%,而同周期納斯達克綜合指數則上漲了6.90%。

早在2001年,Pritchard(2001)等研究了因財務舞弊而在美國遭遇集體訴訟的公司的股價反應。他們把訴訟過程分為三個階段:第一是暴露潛在造假的階段,第二是提起訴訟的階段,第三是形成了庭審決議的階段。他們發現,在第一階段,股價下跌幅度極大,股價反應和當期事件(即舞弊被曝光)顯著負相關;在第二階段,股價下跌幅度較小,但股價反應仍然和當期事件(即被提起訴訟)顯著負相關。然而在第三階段,股價反應和當期事件(即訴訟裁決)并沒有顯著的相關性。因此他們得出結論,訴訟的結果并不會被股票市場的參與者普遍地預期到,所以市場回報不會受到訴訟結果的影響。Kellogg(1984)發現,當舞弊行為被揭露時以及在此之前的幾個月,股價都會顯著下跌。Francis等(1994)發現,當造假公司被暴露出負面信息時,股價平均會有17%的下跌。Niehaus和Roth(1999)發現,當導致訴訟發生的負面信息曝光之后,會產生21.5%的負向異常收益。Romano(1991)發現,股價和集體訴訟的提出有顯著的負相關關系,但是與華爾街日報的報道和最終的裁決卻沒有顯著的相關關系。Bohn 和Choi(1996)發現,訴訟的提出會導致被告公司股票收益率顯著下跌3.33%。Bhagat等(1998)也有類似的結論。Li等(2008)研究了與薩班斯法案有關的事件對股價的影響,他們發現薩班斯法案與股價收益率有正相關關系,而且這種正相關收益與現金管理水平有關。綜上所述,這些研究發現股價與負面新聞的曝光直接相關,這些負面新聞包括造假指控被公開,或者涉嫌造假公司被提出訴訟。

中概股危機發生以來,與媒體的流行觀點“美國投資者對我國企業缺乏了解”不同,大部分中國學者都從積極的一面來看待此次危機對中概股公司以及中國資本市場的影響。從中概股公司本身的角度看,李培鑫(2014)從融資約束和企業成長的視角分析得到結論,即便在缺乏母國投資者參與企業信息發現的情況下,良好的海外市場環境仍然可以起到改善企業外部融資約束并促進企業成長的作用。余波(2013)認為,此次中概股危機將改變中國企業境外上市的方向及節奏,并令主要國際金融中心爭取上市資源的格局有所變化。美國資本市場對國內優秀企業的吸引力下降,香港股市對中國企業的重要性上升。

從此次中概股危機的結果來看,不可否認的是,一些并沒有財務舞弊行為的中概股公司在這次在指控造假的浪潮中也被波及,甚至受到了不應有的懲罰。Darrough 等(2015)檢測了通過反向收購在美上市的中概股公司經歷財務舞弊指控后的溢出效應,即當一家通過反向收購上市的中概股公司被指控的信息曝光后,所有在美上市的中概股公司股價都會下跌,不管是通過反向收購上市的公司還是通過IPO上市的公司,但與此同時,通過反向收購上市的非中國公司的股價卻不會受到影響。這說明,這種廣泛傳播的負面溢出效應,只影響到和被指控公司來自同一國家的公司,而不會影響到和其采取同一方式上市的公司。

在圖2中我們發現,有38%的中概股是主動退市的,是其自發的選擇。這就涉及造假公司和非造假公司的甄別問題,這是否意味著,一些在美上市的非造假公司,在通過某些方式脫穎而出呢?這在現有文獻里被稱為分離均衡。

目前國外有兩篇有代表性的文獻涉及這一問題。一是Wong (2012)研究了此次中概股誠信危機后導致的逆向選擇。他們發現在誠信危機之前,針對具有較弱公司治理水平且通過反向收購上市的公司的價格保護是極少的,而在危機出現之后,市場卻懲罰了所有中概股公司,這導致了通過IPO上市的中概股公司、市值更高的中概股公司以及具有較強法律執行能力的中概股公司也容易退市。也就是說,美國上市規則允許更傾向于造假的中概股公司在美國上市,但是市場卻不能甄別造假公司和非造假公司,因此當造假危機爆發時,市場的崩塌導致非造假公司也從美國資本市場退市。二是Ang等(2014)研究了在此次危機中受到指控和未受到指控的中概股公司的差異。他們發現,在本國擁有更低社會信譽度、更差法律執行力的中概股公司,更容易產生造假行為。這些公司采取反向收購的方式上市,以避免監管方的監管。他們的證據表明,在大規模造假指控的浪潮里,未造假的中概股公司會通過發出一些信號——如股票回購、提高股利分紅和私有化來使自身區分于造假公司。國內也有兩篇代表性的研究。祝繼高等(2015)研究了中概股私有化的動機和經濟后果,他們認為,從私有化前一年這一特定時段來看,中概股公司私有化的動機主要是避免企業價值被低估、減少自由現金流和降低交易成本。而且,管理層持股比例越高,公司越有可能采用管理層收購方式進行私有化。從上市到私有化的長期角度來看,中概股公司私有化的動機主要是避免企業價值被低估和降低代理成本。進一步的研究還發現,中概股公司宣布私有化具有顯著的正向溢出效應,具體表現為同行業未私有化的中概股公司股票獲得了顯著為正的超額回報,而且溢出效應對于估值水平較低和自由現金流較多的同行業中概股公司更加顯著。此外,祝繼高等(2015)還通過盛大互動娛樂有限公司和阿里巴巴網絡有限公司這兩個分別從美國和中國香港資本市場主動退市的典型案例,研究了中概股公司退市的影響因素。他們發現,盛大互動和阿里巴巴的退市作為企業的一項資本戰略,是退市成本與收益綜合權衡的結果,符合成本收益原則,同時企業退市也是企業整體戰略的一部分,符合資本戰略服從于企業整體戰略的要求。退市行為作為企業發展過程中一個重要決定,并不是孤立存在的,企業戰略、企業再上市的動機以及制度環境的變化都是影響企業退市的重要因素。

四、中概股公司財務舞弊行為的預測和治理

現有的文獻中,已通過各種財務或非財務的信息來預測財務舞弊行為。例如Beneish (1996)的MSCORE模型和Dechow 等(2011)的FSCORE模型,這兩大模型都強有力地顯示了在預測財務舞弊行為方面的能力。然而,我們仍不能確定這些模型是否可以延伸應用到預測中概股公司是否存在舞弊行為。這些模型最初應用于在美上市的美國公司,而中概股公司與在美上市的美國公司相比,存在更加嚴重的信息不對稱問題,對投資者和分析師來說,獲取跨境上市的公司信息都必須花費更高的成本。這些獲取成本不僅來源于語言差異和地理距離,而且也來源于信息傳播模式的差異。除此之外,對外國的監管障礙使SEC和少數股權投資者并不能有效地促使美國證券法對境外公司產生效力(Siegel,2005)。據彭博報道,在這次中概股被指控造假的危機中,做空機構識別財務舞弊的重要信息來源是美國證監會( SEC) 公開披露的公司公告意見信。由于做空機構識別財務造假的重要信息來源是SEC 公開披露的公司公告意見信,以此為背景,張然等(2015)等研究了SEC 意見信對于企業財務造假的預測作用。他們發現,是否收到SEC 意見信對于中概股公司財務造假具有顯著的預測作用。相較于沒有收到SEC 意見信的中概股公司,收到SEC意見信的公司更有可能成為問題公司。SEC 意見信提到的問題越多,問題的解決難度越大,企業越有可能成為問題公司。這一研究成果對于幫助投資者理解如何解讀SEC 意見信,以及識別財務造假都有重要的意義。

從審計這一機會因素出發,張然等(2014)為中概股公司財務舞弊行為的預防提供了思路。他們通過實證研究來檢測美國公眾公司會計監督委員會( Public Accounting Oversight Board,PCAOB) 的審計檢查能否降低中概股危機中問題公司出現的概率,以及審計師聲譽對這一關系是否具有調節作用。通過對2000—2011 年間中國在美通過反向并購上市公司樣本進行分析發現,對于通過反向收購上市的樣本公司來說,PCAOB的審計檢查能顯著降低問題公司出現的概率。同時與審計師聲譽較高的公司相比,PCAOB 的審計檢查對審計師聲譽較差公司的治理作用更強。他們還發現,對通過IPO上市的公司來說,PCAOB的審計檢查并不能降低其出現問題的概率。IPO 公司一般規模較大,并且往往聘請四大審計師事務所,其本身的聲譽考慮使得其審計質量已經較高,PCAOB 的審計檢查的治理作用就不太顯著了。中概股危機的發生至少部分源于審計環節的缺陷。規模較小、聲譽較差的審計師由于在審計獨立性以及工作能力方面的不足,不能發揮審計對公司信息披露應有的監督作用,也增加了問題公司出現的可能。因此,對于這些公司來說,PCAOB 的介入可以有效提高審計質量、降低舞弊風險。

陳彬等(2012)認為,香櫞研究和渾水研究做空中國概念股的方法在某些方面對于改進我國監管層對上市公司的監管工作具有一定的啟示意義。 他們建議,在我國監管層針對上市公司的監管工作中,若按照行業劃分上市公司由監管員分行業進行監管,將有利于發現上市公司的財務問題。建立預警指標體系有助于監管人員排查、甄別上市公司的財務問題。

五、總結和展望

從中概股公司財務舞弊行為的動因來看,本文基于舞弊三角理論,從壓力、機會、借口三個角度對中概股公司的相關文獻進行了梳理,目前的研究從壓力因素、機會因素對中概股公司的財務舞弊問題進行了多方面的詮釋。一方面,中概股公司內部有著強烈的融資需求,外部面臨著嚴格的退市制度,因此需要滿足財務穩定、經營狀況良好的要求;另一方面,外部市場環境堪憂,中概股公司生存困難重重。兩方面原因疊加,便構成了中概股公司財務舞弊行為的壓力因素,使其產生舞弊動機。此外,針對中概股公司而言,已有文獻重點考察了反向收購這一上市方式與公司股權結構、公司治理結構、外部審計存在缺陷等機會因素之間的關系。然而,目前尚未有文獻從借口這一角度,針對中概股公司的財務舞弊現象進行探索,這一角度還有進一步的研究空間。

從中概股公司財務舞弊行為的后果和影響來看,國外學者主要關注中概股公司被指控造假后短期的市場反應以及受到的懲罰,但對其后的長期影響研究不夠。相比之下,國內的研究重點關注了對中概股公司本身、中國監管機構、中國資本市場的長期影響,并從中吸取經驗,力圖為中國資本市場的發展提供有效的建議。然而,目前的文獻僅從退市選擇考察了中概股公司面對誠信危機的反應,尚未從信息披露、經營表現這些直接的證據來研究中概股的最直接反應。而這些直接的反應,有可能是未造假的中概股公司使自身區別于造假公司的主動選擇,目的是抵消投資者因為信息不對稱導致的逆向選擇。因此,不管就研究對象(中概股公司)還是研究角度(出現造假危機后的公司反應)而言,這一方面還有更多的研究空間。

從對中概股公司進行財務造假預測和治理這一角度來看,已有學者通過SEC 公開披露的公司公告意見信為切入點,為中概股的財務舞弊問題進行預測提供了有效的方法。然而,現有的模型還未能被證明可以用于預測跨境上市公司的財務舞弊行為,因此也可進行進一步探索。

注:

①Form 25文件是指國際證券交易所向SEC提交文件,告知某公司證券因注冊到期、贖回等原因而被撤銷上市資格。該證券需在Form25文件被提交后10日之內退市。

②私有福利是指公司大股東向公司施加影響,以犧牲小股東的利益來獲取經濟利益。

③粉單交易市場是美國柜臺交易的初級報價形式,已被納入納斯達克最底層的一級報價系統,其功能是為選擇不在美國證券交易所或納斯達克交易所掛牌上市,或者不滿足掛牌上市條件的股票提供交易流通的報價服務。

④中國概念股30指數是雪球財經i美股(www.imeigu.com)網站從美國納斯達克交易所和紐約證券交易所上市的股票中,選取30只具有代表性的中國概念股作為樣本編制而成的成分股指數。

參考文獻:

[1]Agrawal, Anup, and Sahiba Chadha. 2005. Corporate Governance and Accounting Scandals. Journal of Law and Economics, 2.

[2]Ang, James S., Zhiqian Jiang, and Chaopeng Wu. 2016. Good apples, Bad apples: Sorting Among Chinese Companies Traded in the US. Journal of Business Ethics, 4.

[3]Arena, Matteo, and Brandon Julio. 2015. The Effects of Securities Class Action Litigation on Corporate Liquidity and Investment Policy.Journal of Financial and Quantitative Analysis.

[4]Baker,Raymond Reed,Gary C. Biddle, Michelle René Lowry, and Neale Gilbert O'Connor.2015. Evidence Regarding the Internal Controls of Chinese US-Listed Firms. http://papers. ssrn. Com/sol3/papers. cfm ? abstract_id = 2087535.

[5]Becker,Gary S. 1999. Crime and Punishment: an Economic Approach. Journal of Political Economy.

[6]Bhagat,Sanjai,John Bizjak,and Jeffrey L. Coles. 1998. The Shareholder Wealth Implications of Corporate Lawsuits. Financial Management.

[7]Bohn,James, and Stephen Choi. 1996. Fraud in the New-Issues Market: Empirical Evidence on Securities Class Actions. University of Pennsylvania Law Review,3.

[8]Chen, Kun-Chih, Qiang Cheng, Ying Chou Lin, Yu-Chen Lin, and Xing Xiao. 2015. Financial Reporting Quality of Chinese Reverse Merger Firms: The Reverse Merger Effect or the Weak Country Effect? The Accounting Review.

[9]Cohen, Jeffrey, Yuan Ding, Cédric Lesage, and Hervé Stolowy. 2012. Corporate Fraud and Managers Behavior: Evidence from the Press. In Entrepreneurship, Governance and Ethics.

[10]Cressey, Donald R. 1953. Other People's Money; a Study of the Social Psychology of Embezzlement Darrough, Masako N. 2015. The Spillover Effect of Fraud Allegations against Chinese Reverse Mergers. http: // papers.ssrn.com /sol3/ papers. cfm? abstract_id=2545685.

[11]Francis, Jennifer, Donna Philbrick, and Katherine Schipper. 1994. Shareholder Litigation and Corporate Disclosures. Journal of Accounting Research.

[12]Givoly,Dan,Carla Hayn, and Ben Lourie. Importing Accounting Quality? The Case of Foreign Reverse Mergers. 2014. The Case of Foreign Reverse Mergers, 1.

[13]Healy, Paul M., and Krishna G. Palepu. 2003. The Fall of Enron. The Journal of Economic Perspectives, 17.

[14]Jindra, Jan, Torben Voetmann, and Ralph A. 2016. Walkling Private Class Action Litigation Risk of Chinese Firms Listed in the US. Quarterly Journal of Finance, 5.

[15]Kellogg, Robert L. Accounting Activities, Security Prices, and Class Action Lawsuits. 1984. Journal of Accounting and Economics, 3.

[16]Laibson D. 1997. Golden eggs and hyperbolic discounting. The Quarterly Journal of Economics, 5.

[17]Li, Haidan, Morton Pincus, and Sonja Olhoft Rego. 2008. Market Reaction to Events Surrounding the Sarbanes-Oxley Act of 2002 and Earnings Management. Journal of Law and Economics.

[18]Muddy Waters Research, Muddy Waters Initiating Coverage on ONP-Strong Sell. http://www. Muddy water sresearch.com/research/orient-paper-inc /initiating-coverage-onp/, 2010.

[19]Murphy, Pamela R., and M. Tina Dacin. Psychological Pathways to Fraud: Understanding and Preventing Fraud in Organizations. 2011. Journal of Business Ethics, 4.

[20]Niehaus, Greg, and Greg Roth. 1999. Insider Trading, Equity Issues, and CEO Turnover in Firms Subject to Securities Class Action. Financial Management.

[21]Pritchard, Adam C, and Stephen P. Ferris. 2001. Stock Price Reactions to Securities Fraud Class Actions Under the Private Securities Litigation Reform Act. Michigan Law and Economics Research Paper.

[22]Reese, William Jr. and Weisbach, Michael S., 2002. Protection of Minority Shareholder Interests, Cross-Listings in the United States, and Subsequent Equity Offerings. Journal of Financial Economics, 66(1).

[23]Romano, Roberta. 1991. The Shareholder Suit: Litigation Without Foundation? Journal of Law, Economics & Organization, 1.

[24]Strotz RH. 1955. Myopia and Inconsistency in Dynamic Utility Maximization. The Review of Economic Studies. 23(3).

[25]Stulz, René M. Golbalization, Corporate Finance, and the Cost of Capital. 1999. Journal of Applied Corporate Finance, 3.

[26]Wang, Zigan. US-Listed Chinese Firms in Credibility Crisis: Who are They? Where are They? http:// papers. ssrn. Com/sol3/papers. cfm? abstract_id = 2177450, 2012.

[27]Wong, T. J. US Listing of Chinese firms: Bonding vs Adverse Selection. 2012. https:// accountancy. smu. edu. sg/webform-soar/120891.

[28]Wilks, T. Jeffrey, and Mark F. Zimbelman. 2004. Decomposition of Fraud-Risk Assessments and Auditors' Sensitivity to Fraud Cues. Contemporary Accounting Research, 3.

[29]Zabihollah Rezaee. 2002. Financial Statement Fraud: Prevention and Detection.

[30]陳彬,劉會軍.什么樣的公司有財務造假嫌疑——來自香櫞公司和渾水公司的啟示[J].證券市場導報,2012,(7).

[31]李建勇,李龍杰.中概股緣何陷入“圍城”現象[N].中國證券報,2015-11-9.

[32]李培鑫.海外上市地點和企業投資:納斯達克、香港、新加坡上市企業比較[J].南開管理評論,2012,15(2).

[33]楊敏,歐陽宗書,葉康濤,杜美杰.在美上市中國概念股會計問題研究[J].會計研究,2012,(4).

[34]易憲容.國內企業海外上市對中國資本市場的影響[J].管理世界,2006,(7).

[35]余波.境外中概股危機:背景,成因與影響[J].證券市場導報,2013,(1).

[36]張然,陳思,雷羽.SEC 意見信與財務造假——基于中概股危機的實證分析[J].會計研究,2015,(7).

[37]張然,陳思,汪劍鋒.PCAOB 審計檢查,審計師聲譽與中概股危機[J].會計研究,2014,(2).

[38]祝繼高,端楊,李鑫.中概股公司私有化研究:動機與經濟后果[J].財經研究,2015,41(4).

[39]祝繼高,隋津,湯谷良.上市公司為什么要退市——基于盛大互動和阿里巴巴的案例研究[J].中國工業經濟,2014,(1).

Abstract:The phenomenon that a number of overseas-listed Chinese firms were accused of accounting fraud in North American capital markets has drawn much attention from the academia since 2010. Based on the Fraud Triangle Theory,this paper makes an economic explanation of the financial fraud of overseas-listed Chinese firms by summarizing the existing literature. Then this systematically reviews the research on results and influence,prediction and governance of over-listed Chinese firms. Finally,it forecasts the further research in this field and hopes to provide some useful reference for scholars.

Keywords:overseas-listed Chinese firms,accounting fraud,Fraud Triangle Theory,delisting