基于偏離-份額分析的青島市市北區主導產業選擇探析

2017-03-08 07:58:57薛紀賓

產業經濟評論 2017年1期

薛紀賓

(青島市市北區統計局,山東,青島 266033)

基于偏離-份額分析的青島市市北區主導產業選擇探析

薛紀賓*

(青島市市北區統計局,山東,青島 266033)

本文利用偏離-份額分析法從結構和競爭力兩個維度動態地對市北區主導產業進行甄別。首先,基于國內外主導產業理論及相關研究成果,總結城區主導產業的時空特性,提出選擇原則、選定方法。其次,介紹SSM方法原理且構建了數學模型。然后,利用SSM對市北區經濟部門進行定量分析,發現現階段發揮主導作用的部門為批發和零售業、營利性服務業兩個行業部門,而交通運輸、倉儲和郵政業、金融業兩個行業部門的作用應給予關注。最后,結合區劃后市北區區情,基于區域主導產業更替規律,提出實現區域產業結構優化升級、帶動整體經濟發展的意見和建議。

主導產業;偏離-份額分析;市北區

縱觀較長時期一國或區域經濟發展的軌跡,經濟增長通常伴隨著經濟產業結構的優化和升級,表現為不同發展階段經濟系統中主導產業的演變。區域主導產業發展狀況集中代表著區域經濟的專業化水平、產業結構調整方向和產業競爭力高低。正確選擇區域主導產業,能夠使區域蘊藏的經濟優勢得到恰當發揮區域資源得到有效利用,對促進區域經濟增長、優化區域產業結構、推動產業升級都具有重大的指導意義。

一、研究意義、現狀及方法選擇

(一)研究意義

首先,主導產業代表著區域產業發展方向,認清主導產業發展規律,正確判斷當前區域主導產業,有利于了解產業發展趨勢、把握整體經濟發展狀況。其次,區域主導產業的更替和演化就是區域產業結構不斷優化和升級的過程,選擇并培育不同階段的主導產業,有利于區域產業結構調整,實現產業結構優化。再者,選擇和培育適合本區域的主導產業,有利于區域優勢資源有效利用,有利于促進產業集聚并發揮規模效應和擴散效應,推動區域經濟整體發展。此外,在行政區劃調整的背景下,準確判定市北區現階段主導產業,為未來主導產業的選擇和培育提供參考依據,對實現區域經濟持續發展具有重要的現實意義。

(二)國外主導產業理論

主導產業的概念最早是由美國著名經濟學家艾伯特·赫希曼(A.O.Hirschman)提出的,而對主導產業理論進行明確、系統研究的是美國發展經濟學家羅斯托(W.W.Rostow)。國外主導產業理論影響比較大的主要有:

赫希曼產業關聯度理論。赫希曼在其著作《經濟發展戰略》(1958)中,主張資源有限的發展中國家應采取不均衡求均衡的發展戰略。認為供給和需求不一致是經濟增長的促進劑,直接生產活動部門中關聯效應最大的產業部門應該作為主導產業部門。他依據投入產出原理指出,應以關聯效應的大小作為選擇主導產業部門的標準,其產業關聯度理論為確定主導產業部門的標準提供了正確思路。

熊彼特(J.A.Schumpeter)創新理論。美籍奧地利著名經濟學家熊彼特用“創新”及均衡的打破等觀點來解釋經濟發展,為主導部門的形成、演變和發展提供了理論基礎。認為經濟研究的重心不是討論如何實現均衡,而是如何打破均衡;提出了研究主導產業的非均衡動態分析思路,對主導產業發展的規律作了一種解釋。

羅斯托經濟成長理論。羅斯托認為主導產業與其他產業的根本區別在于其自身固有的特性:依靠科技進步,獲得新的生產函數;形成持續高速增長的部門增長率;具有較強擴散效應,對其他部門乃至整個經濟的增長起決定性的作用。羅斯托把經濟的各部門分為三類:主導增長部門、輔助增長部門、派生增長部門,強調主導產業部門對經濟的帶動以及革新的力量。

筱原三代平雙基準理論。20世紀50年代,為規劃日本的產業結構,日本產業經濟學家筱原三代平在《產業結構論》一書中,首次提出了選擇主導產業的兩條基準:收入彈性基準和生產率上升基準。收入彈性基準也稱需求收入彈性基準,是指人均國民收入每增加一個單位時,對某產品需求的變化。他認為在人們收入水平提高的過程中,應選擇需求收入彈性高的產業,即有著巨大潛在社會需求的產業作為主導產業。生產率上升率基準是指應當選擇技術進步速度較快、技術水平較高的產業作為主導產業。

另外,國外學者還從主導產業演變與產業結構優化兩者相互關聯的視角進行了研究:庫茲涅茨(1971)認為,產業結構的升級主要就是由不同階段經濟中占主導地位的產業不斷演變來實現的;錢納里、魯賓遜、賽爾奎因(1986)認為,主導產業的選擇與產業結構演化聯系密切,提出在工業化進程中要根據工業化發展階段來選擇主導產業,等等。

(三)國內主導產業理論研究

國內主導產業理論研究始于20世紀80年代中后期。國外主導產業理論研究與應用與主要先行資本主義國家工業化進程聯系緊密,以國家宏觀層面主導產業為研究對象、側重建立選擇基準及其定量分析;與此不同,國內學術界對主導產業理論的研究主要是學習借鑒國外理論成果和實踐經驗,結合實際問題側重于實踐應用。較早的研究主要有王東京(1987)在《調研與信息》上的《主導產業選擇略論》、曾新群(1988)發表專門論述主導產業的《產業主導部門分析論的發展》。著名經濟學家周叔蓮(1988)編著的《國外產業政策研究》是早期研究主導產業的代表著作。自此,主導產業研究逐漸受到重視,基于我國國情的主導產業選擇研究成果大量涌現,創新性引入比較優勢理論,并從國家宏觀區域層面延伸至市縣級中觀區域層面,極大地推動了主導產業理論在中國的發展。90年代,國家“九五”規劃中明確了要大力發展石化、機電、汽車、建筑四大支柱產業;各省(自治區、直轄市)、市(自治州)、區(縣級)各級政府在國家或上一級政府“九五”規劃的框架下,相繼在各自的“九五”規劃和2010年遠景規劃中提出自身要培育和發展的主導產業;同時,相關理論的研究呈現新高潮并延伸到省、市、縣級行政區域,主導產業的選擇和培育在中觀層面的研究發展成為國內學術界產業經濟學研究的一個重要內容。

(四)研究原則與方法

綜上,主導產業雖然與支柱產業、先導產業等不同分類表征上具有不同程度相似,甚至在特定區域特殊時期產業指向一致,但其內涵卻有根本不同。基于不同角度,主導產業定義大體有以下幾種:一是強調主導產業在國民經濟中的地位和作用,具有舉足輕重的作用;二是強調主導產業對產業結構的影響,產業結構的調整本質上就是主導產業更替過程;三是強調主導產業的關聯或擴散效應,通過產業自身發展前向、后向或旁側效應帶動經濟整體發展;四是強調產業發展與創新因素的融合,能迅速引入技術、制度、管理等創新因素的產業具有較強的生命力,發展迅猛。

與宏觀的國家層面主導產業選擇研究成果不同,本文研究的區域范圍為縣級城區區域,著重考慮時間上的階段性和空間上的地方特色。對主導產業選擇的認識和把握更注重產業在研究區域以及大區域內的比較優勢,基于資源要素的配置具有較好的基礎,基于產業的成長具有良好的結構,基于區域發展前景具有明顯的比較優勢。考慮到構建城區主導產業指標體系指標代表性和指標測算等問題,其困難程度都比較大,本文選擇偏離-份額分析法(簡稱SSM)進行定量分析。其一,SSM相關指數的測算,公式固定、意義明確,便于操作和應用;其二,SSM在產業經濟分析中對產業結構和產業競爭力評價效果顯著;其三,SSM 具有較強的綜合性和動態性,既可以考察影響因素又可以評價影響程度的大小。

二、SSM基本原理和數學模型

(一)SSM基本原理

偏離-份額分析方法(Shift—Share Method,縮寫為SSM,又稱為Shift—Share Analysis)于20世紀80年代初引入中國,在我國區域經濟學和城市經濟學領域得到了廣泛的應用。

偏離-份額分析法從動態視角研究特定區域的經濟變化,把經濟變化看作一個變化過程,設立參照系、構建模型;將所研究區域經濟指標在一段時間內的變化量分解為三個不同分量,分別為區域增長分量(the nationa1 growth effect)、結構偏離分量(the industria1 mix effect)和競爭力偏離分量(the competitive effect),構建數學模型測算結構因素和競爭因素的指標值,并據以評價區域經濟部門結構優劣和自身競爭力的強弱,判斷研究區域在參照區域內具有相對競爭優勢的產業部門,也可以具體分析研究區域經濟變動的原因,找出發展或者衰退的原因。

(二)SSM數學模型及機理

偏離-份額方法模型應用假設前提:研究區域i在經歷了時間[,]ot之后,其經濟總量和經濟結構兩者均發生了可量化的變化。通常,研究區域某經濟指標期初(基期)規模為期末(報告期)規模為 bt;按照一定規則,將經濟總量劃分為 n( j = 1,2...n)個部門,分別表示研究區域j部門期初、期末該經濟指標總量。同時,結合研究目的選擇研究區域所在的大區(或全國)為參照區,并以表示其期初、期末該指標經濟規模,分別表示參照區 j部門期初、期末經濟規模。

按照參照區產業部門結構標準化研究區域產業期初指標,公式為:

在[,]ot時間段內,研究區域 j部門經濟變化量jG分解為三個不同分量jN、jP、jD,則有公式:

Nj為區域增長分量,代表部門平均增長效應。它是標準化區域中的j部門按照參照區 j部門增長率變化所產生的偏差,值越大說明研究區域 j部門以參照區的結構比例和平均增長率發展變化量越大,部門發展的基礎越好。

jP為結構偏離分量,代表部門結構效應。它是研究區域j部門由其比重與同期參照區該部門比重差別而產生的偏差,即排除行業區域增長速度差異按照參照區j部門增長率變化所產生的偏差,jP值越大說明部門結構對研究區域經濟增長的貢獻越大。

Dj為競爭力偏離分量,代表部門相對競爭力效應。它是研究區域j部門由其增長率和參照區該部門增長率差別引起的偏差, Dj值越大說明研究區域j部門在參照區范圍內競爭力對區域經濟增長的作用大。

PDj為總偏離分量,代表區域優勢效應。它是指研究區域j部門總的增長優勢,綜合反映j部門區位比較優勢。

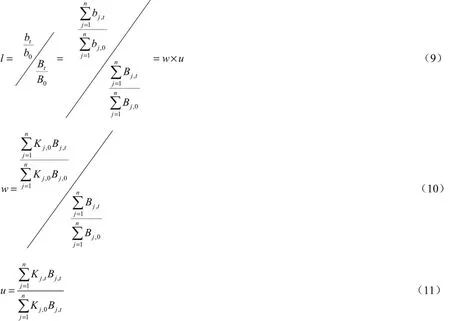

同時,為了便于把握部門總體發展特征,引入區域產業綜合特征指標:區域相對增長率指數l、區域結構效果指數w和區域競爭效果指數u。

l>1說明研究區域部門增長水平高于參照區部門平均增長水平,G越大發展越快;反之,l <1則說明研究區域增長水平低于參照區平均增長水平,發展比較緩慢,G越小差距拉得越大。w >1說明研究區域經濟產業結構基礎好,經濟部門中朝陽產業、發展較快的產業比重較大,P越大,產業結構對經濟增長的貢獻越大;反之, w< 1說明區域經濟產業增長乏力,經濟部門中夕陽產業、衰退產業比重較大,產業結構需要調整。 u> 1說明研究區域多數部門發展較快,整體競爭力強,D越大競爭力越強;反之, u< 1說明部門普遍缺乏競爭力,地位下滑。

三、市北區主導產業實證分析

(一)市北區發展概況

(1)區情與發展定位

市北區建制始于抗戰勝利后的1946年,歷經數次調整;1994年青島區劃調整,原市北區、臺東區合并,并劃入四方區部分鎮、街道為新市北區;2012年底經國務院批復,撤銷青島市市北區、四方區,設立了新的青島市市北區,行政區域為原市北區、四方區的行政區域。市北區是青島市主城區之一,現轄19個街道辦事處、135個社區居委會;西部瀕臨膠州灣水域,東部毗鄰嶗山區,北部接壤李滄區,南部連接市南區,全區海岸線總長17.83公里,轄區總面積達65.4平方公里,2015年年末常住人口107.27萬人,人口密度1.64萬人/平方公里。

區劃后,區委、區政府立足“主城中心區”的功能定位,確立“十三五”期間構建活力強勁的創新創業體系,特色鮮明的現代服務業產業集群,功能完善的高品質城區商務環境,普惠均等的公共服務體系,提出“建設宜居幸福的現代化國際城市主城中心區”的新目標[4]。

(2)發展現狀與瓶頸

2015年,市北區實現地區生產總值(GDP)640.17億元(按現行價格計算,下同),同比增長8.3%(按不變價格計算下同);第三產業增加值完成513.39億元,增長8.8%;二、三產業比重為19.8:80.2。固定資產投資完成223.92億元,增長10.0%;社會消費品零售總額完成660.04億元,增長10.1%;一般公共預算收入完成100.1億元,增長8.4%。整體來看,區劃后市北區工業逐步萎縮、投資增長乏力、外貿出口形勢嚴峻、服務業動能不足、經濟下行壓力大。另外,財政增收面臨新困難、區際經濟競爭激烈、基礎設施欠賬較多,產業轉型升級亟需加速,商務地產去庫存迫在眉睫,保持經濟持續較快發展與城區重點工作諸多難題共存。

(3)發展機遇與挑戰

自2008年美國次貸危機爆發以來,發達經濟體和新興經濟體復蘇乏力,地緣經濟和國際分工深刻變化,經濟發展充滿變數。國內經濟一改改革開放前三十年持續快速發展態勢,“增速換擋”“結構調整”“政策消化”疊加;但中國經濟體量大、市場廣闊、韌性足、回旋余地大,為中國經濟在面臨國際國內諸多挑戰中調整經濟結構、轉變發展方式、培育新動能創造了基礎條件。從青島看,隨著西海岸獲批國家級新區、藍色硅谷列入國家海洋戰略重點和設立國家財富管理金融綜合改革試驗區,以及青島融入國家“一帶一路”戰略提出“三中心一基地建設”(國家東部沿海重要的創新中心、國家重要的區域服務中心、國際先進的海洋發展中心和具有國際競爭力的先進制造業基地建設),青島高調邁向全域統籌發展新時期,這為市北區轉型升級與跨越發展提供了重要戰略機遇。

(二)數據搜集及處理

本文以區劃年2012年為基年,2015年為末年,搜集2012-2015年研究區域市北區和參照區域青島市相關經濟指標數據;考慮到指標數據的代表性、可比性、實用性和易獲性,按照地區生產總值核算部門分類劃分區域經濟部門,并搜集地區生產總值及九個行業部門增加值數據。根據SSM數學模型公式測算市北區偏離-份額分量(表1-3)。

表1 市北區2012-2015年分產業部門增加值偏離-份額分量表 單位:億元

表2 市北區2012-2015年分行業部門增加值偏離-份額分量表 單位:億元

(續表)

表3 市北區2012-2015年偏離-份額綜合特征指數表

(三)基于SSM的實證分析

1.按產業分部門的偏離-份額分析

(1)靜態來看,區劃后,市北區地區生產總值(GDP)在2012-2015年累計增長140.11億元,其中區域增長分量(N)為78.08億元、結構偏離分量(P)為82.59億元、競爭力偏離分量(D)為-20.56億元、總偏離分量(PD)為62.03億元,說明市北區經濟增長的貢獻主要是產業結構因素貢獻的,產業競爭因素對經濟增長的貢獻為負,產業區域競爭力不強。從二、三產業劃分看,第二產業對市北區經濟增長的貢獻為負,區域競爭力不強且整體上呈現萎縮;第三產業產業結構基礎較好、具有一定的區域競爭力,對區域經濟的貢獻遠超二產,主導拉動區域經濟較快增長。

圖1 市北區地區生產總值偏離-份額分量趨勢圖

圖2 市北區第二產業增加值偏離-份額分量趨勢圖

(2)動態來看,地區生產總值總增量逐年下滑,產業結構基本保持了原有優勢,而產業區域競爭力逐年減弱,期末變動明顯(見圖1)。從二、三產業劃分看,第二產業在2015年出現較大幅度的萎縮,拉動GDP凈減少34.99億元,區域競爭力銳減(見圖2);第三產業年增量呈波動調整增長態勢,競爭力偏離分量由負轉正,產業競爭力明顯提升(見圖 3)。未來三產競爭力分量的變動值得關注,以進一步準確評價三產區域相對競爭力的提升因素及程度。

2.按行業分部門的偏離-份額分析

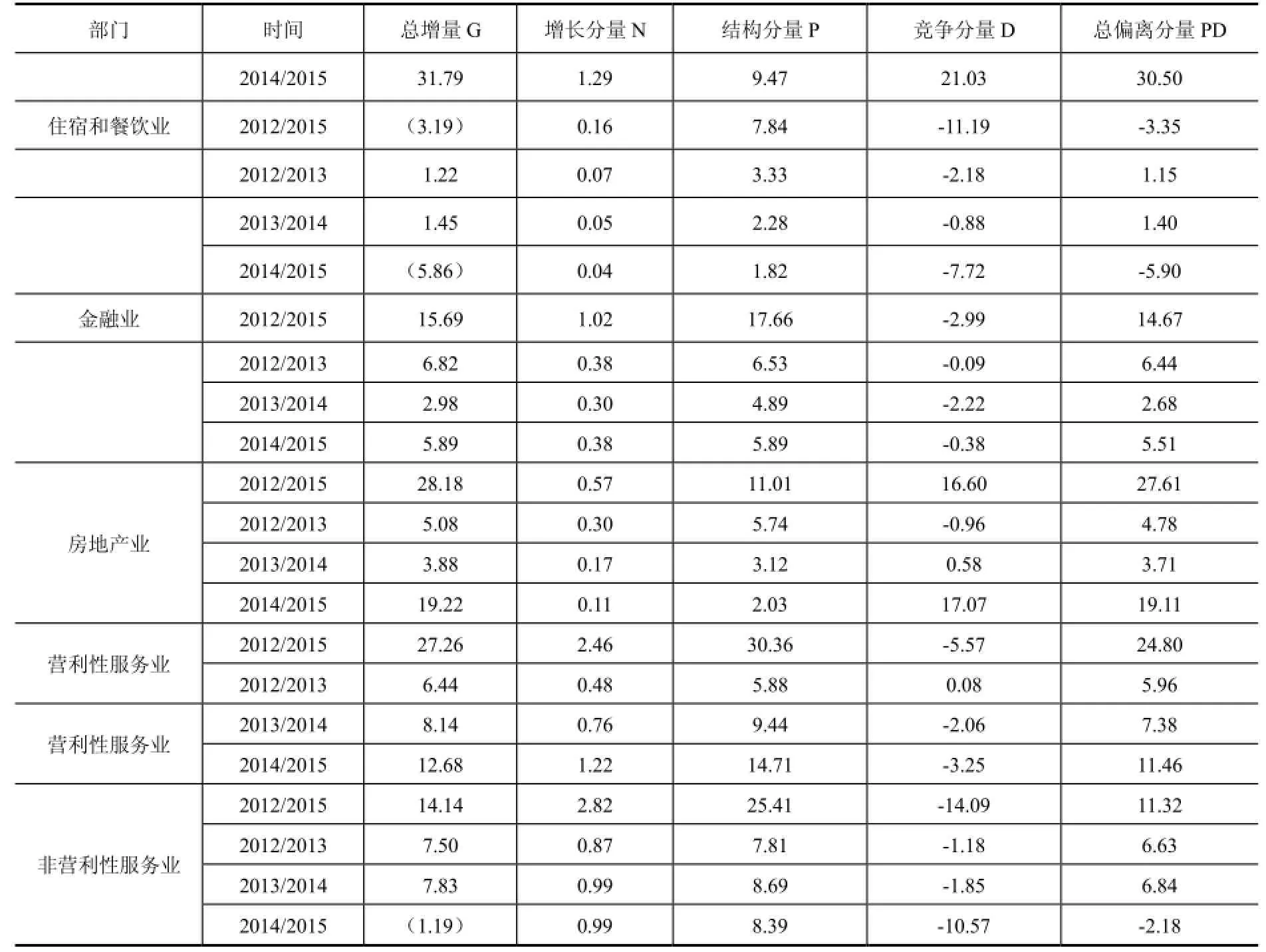

(1)靜態分析。九大行業部門對地區經濟累計貢獻為正向的七個;貢獻為負向的兩個,分別為工業-27.51億元、住宿和餐飲業-3.19億元。從行業整體區域優勢看,總偏離分量(PD)位列前三的行業部門分別為:批發和零售業42.53億元、房地產業27.61億元、營利性服務業24.80億元;而工業、住宿和餐飲業、非營利性服務業相對于全市平均水平處于劣勢,總偏離分量分別為-39.53億元、-5.90億元、-2.18億元。鑒于非營利性服務業為不以營利為目的的公共服務部門,故不作為市北區主導產業待選部門。

圖3 市北區第三產業增加值偏離-份額分量趨勢圖

從行業發展基礎看,增長分量(N)前三位分別為工業(6.84億元)、批發和零售業(3.40億元)、非營利性服務業(2.82億元),第四位為營利性服務業(2.46億元)。從行業結構看,結構分量(P)前三位分別為:營利性服務業(30.36億元)、批發和零售業(26.07億元)、非營利性服務業(25.41億元),第四位為金融業(17.66億元)。從行業競爭力看,競爭分量(D)前三位分別為:房地產業(16.60億元)、批發和零售業(16.46億元)、交通運輸倉儲和郵政業(14.29億元)。值得注意的是工業(-43.93億元)、非營利性服務業(-14.09億元)、住宿和餐飲業(-11.19億元)區域競爭力處于顯著弱勢,而營利性服務業(-5.57億元)、金融業(-2.99億元)區域競爭力還有待進一步提高。

(2)動態來看,九大行業部門區劃后對經濟增長貢獻逐年增強的行業部門僅一個,營利性服務業(2013-2015)總增量(G)分別為6.44億元、8.14億元、12.68億元;批發和零售業、房地產業、交通倉儲和郵政業對經濟增長的貢獻波浪式走強;另外,金融業、建筑業對經濟仍有積極拉動,但貢獻呈減少趨勢。對經濟增長貢獻逐年減弱的行業為:工業總增量分別為6.64億元、3.78億元、-37.93億元;另外,非營利性服務業、住宿和餐飲業對區域經濟增長的貢獻由正轉負。從行業整體區域優勢看,營利性服務業、批發和零售業、交通運輸倉儲和郵政業區域優勢提升顯著,總偏離分量(PD)分別為5.96億元、7.38億元、11.46億元,6.11億元、5.92億元、30.50億元,4.61億元、2.91億元、13.89億元。

從行業基礎看,營利性服務業和非營利性服務業發展基礎逐年加強,增長分量分別為0.48億元、0.76億元、1.22億元和0.87億元、0.99億元和0.99億元;批發和零售業呈先降后升波浪式增強趨勢,增長分量分別為1.21億元、0.90億元、1.29億元;另外,除金融業基本維持原來水平外,其他行業部門不同程度弱化。從行業結構看,除交通運輸倉儲和郵政業結構因素對區域經濟增長的貢獻由正轉負外,其他八類行業部門結構因素對區域經濟增長均有貢獻,其中營利性服務業、批發和零售業結構因素對經濟增長貢獻優勢進一步提升。從產業競爭力看,房地產業、批發和零售業、交通運輸倉儲和郵政業產業區域競爭力得到了不同程度的提升,競爭力分量分別為-0.96億元、0.58億元、17.07億元,-3.14億元、-0.67億元、21.03億元和2.21億元、-2.27億元、14.08億元;其他行業競爭力因素均呈不同程度的減弱,除建筑業對經濟增長貢獻為正外,工業、住宿和餐飲業、金融業、營利性服務業和非營利性服務業均為負,競爭力低于青島市行業平均水平。

3.進一步分析

以上從發展基礎、結構優劣和競爭力強弱三個角度定量考察了區劃后市北區經濟各部門區域比較優勢、增長影響因素以及各影響因素對經濟增長的變化趨勢。

(1)通過部門綜合特征指數觀察區劃后市北區經濟整體發展特征(表3)。增長率指數大于1,說明市北區部門經濟增長高于全市各部門經濟平均增長水平,發展較快;結構效果指數均大于1,說明市北區經濟增長的結構基礎較好,對經濟增長有積極的貢獻,部門中朝陽產業、發展較快的產業經濟比重較大;競爭力效果指數小于 1,說明市北區各產業部門區位競爭力較低,城區經濟增長結構因素貢獻度高,整體競爭有待提高。

(2)通過部門結構比重觀察行業對區域經濟貢獻(表4)。

表4 市北區各行業部門增加值比重表

從經濟總量構成看,工業對市北區經濟增長的貢獻逐年減弱,期末貢獻效應顯著為負,總偏離分量為-34.35億元,低于青島市工業平均發展水平。工業增長分量6.84億元、結構偏離分量9.58億元,且期末占全區經濟總量的11.11%,較區劃年19.72%的經濟比重下滑明顯,對市北區城區經濟的增長貢獻和總量支撐均顯著弱化。需要強調的是:其支撐作用逐年減弱、行業競爭力不強、占全市工業總量比重很低,這與青島市全域統籌城區工業陸續外遷有直接的關系。交通運輸倉儲和郵政業、建筑業、金融業期末實現增加值分別為62.18億元、55.68億元、54.65億元,占市北區經濟總量的比重分別為9.71%、8.70%、8.54%,對區域經濟具有一定的支撐作用。批發和零售業、營利性服務業對區域經濟的支撐作用明顯且呈不斷加強態勢,期末分別占區域經濟總量19.07%、16.12%;且行業優勢顯著,總偏離分量分別為42.53億元、24.80億元。住宿和餐飲業對經濟的累計貢獻為負,產業規模小、競爭力弱,屬于弱勢產業。房地產業對經濟增長累計貢獻28.18億元,僅次于批發和零售業部門;期末部門增加值占全區經濟總量為9.98元,在全市行業總量中比重達 13.32%。但由于中心城區土地規模有限、建成商住樓宇庫存壓力顯現以及長期以來房地產開發投資占固定資產投資比重較高,該行業高速發展不可持續。非營利性服務業部門特殊,主要涵蓋了科學研究和技術服務業、水利環境和公共設施管理業、教育衛生和社會工作以及公共管理、社會保障和社會組織五個門類,主要是向非公領域提供公共產品和服務,故不作為主導產業的選項。

(四)研究結論

市北區作為青島市中心主城區,主導產業的選擇遵循以下原則:發展基礎好、結構優勢明顯、競爭力強、具有顯著區域比較優勢且對經濟具有支撐作用。通過以上分析,我們得出以下結論:①第三產業主導了區劃后市北區經濟增長,對經濟貢獻具有絕對優勢份額,且第三產業增長基礎、結構優勢和競爭力在青島市范圍均高于產業平均水平,區域比較優勢顯著。②工業、住宿和餐飲業兩部門在全市范圍內處于比較弱勢,雖均具有一定發展基礎和結構優勢但競爭力明顯處于弱勢;且前者處于不斷萎縮狀態,后者經濟比重較小,屬于弱小行業。③批發和零售業、營利性服務業兩部門對經濟增長貢獻達52.2%,區域比較優勢顯著;期末部門增加值合計完成225.22億元,占全區經濟總量的 35.18%,是市北區現階段的主導產業。④交通運輸倉儲和郵政業、房地產業兩部分對經濟增長的貢獻不斷增強,區域比較優勢顯著,其發展基礎、結構優勢和競爭力均高于全市平均水平;且對經濟的支撐作用進一步增強。⑤建筑業、金融業兩部分對經濟增長均有積極貢獻,區域比較優勢明顯,結構因素相對于競爭力因素對經濟增長的貢獻更為突出;但對區域整體經濟的支撐稍顯不足,特別是金融業的競爭力對經濟增長的貢獻低于全市平均水平。

綜上,區劃后市北區現階段主導產業部門為:批發和零售業、營利性服務業兩個部門;動態來看,交通運輸倉儲和郵政業、金融業兩個部門的表現值得期待。

四、市北區主導產業發展的建議及措施

與一個國家或地區國民經濟主導產業的選擇和培育強調產業結構優化和產業結構體系完整、更加注重經濟安全不同,區域主導產業更加注重產業優勢,突出特色,實現“錯位發展、跨越發展”。城區經濟既是宏觀經濟中的空間要素,又是中觀層面的獨立利益主體,這種雙重屬性決定了區域主導產業選擇和培育存在多目標、多層次和多樣性,決定著特定研究區域主導產業培育和發展,為此,區域主導產業選擇及其培育應是多層次的體系;地方政府作為區域經濟的管理主體,其經濟利益目標與區域主導產業發展目標具有一致性。基于地方政府在城區經濟中的特殊地位和作用,從“看得見的手”角度考慮,談幾點市北區發展主導產業的看法。

(1)發揮政府在主導產業培育中的積極作用。通過觀察日美等發達國家經濟發展史以及國內發達地區經濟發展政府實踐和經驗,政府在經濟發展中的地位不可或缺。區劃后的市北區在內憂外患和兄弟區市激烈的市場競爭中,應妥善處理好政府與市場在經濟發展中的關系,主動作為,發揮政府積極作用,以簡政放權深化體制機制改革、擴大并優化公共產品和服務有效供給、搶抓青島市全域統籌戰略機遇聚集高端要素等為工作抓手,充分利用有限的公共資源發展和培育主導產業,使其有序更替,這是實現區域經濟整體發展的有效途徑。

(2)科學制定以主導產業發展為核心的發展規劃。圍繞主導產業制定中長期發展規劃,切實通過主導產業的培育、發展和更替來帶動存量產業的優化升級,堅持“世界眼光、國際標準”展開全方位的研究論證、立足當前發展基礎謀劃未來經濟發展方向、著眼于第三產業中“高”“精”“尖”“特”領域,科學謀劃聚集高端要素積蓄動能做大增量、做優存量,從而帶動城區經濟的整體持續較快發展。

(3)堅持“創新驅動、高新技術產業接續”促轉型。以國字號產業園區和孵化器作為全區創新驅動戰略的前沿陣地,完善基礎配套設施、提高科研成果轉化、探索創新融資機制、落實產業扶持優惠政策,圍繞主導產業中高技術產業和新興產業孵化一批有典型示范作用的企業。大膽探索國際金融創新,打造“膠州灣東岸藍色經濟高端商務帶”。以推進“游輪母港城”和“歡樂濱海城”建設為抓手,突出國際金融、游輪經濟功能屬性,創新方式方法打造市北區世界開放的重要窗口。

(4)圍繞重點功能區項目建設高端要素聚集載體。圍繞現有產業優化升級、經濟結構轉型以及未來主導產業的培育和發展,搶抓“一帶一路”等國家戰略機遇,充分借力青島市在國家戰略中的突出地位,加快推進重點大項目建設。搶抓近期互聯互通基礎設施建設戰略機遇,建立激勵機制鼓勵青建集團等優勢建筑業企業走出去融入到絲綢之路經濟帶“基建互通、產業對接”的大潮。進一步開發城區金融資源潛力,積極探索并深化特色金融創新,不斷引進金融高端要素,豐富金融業態、加強金融合作,為城區產業發展注入活力。

(5)圍繞大項目建設和項目二次招商聚集主導產業業態。存量產業園區、街區和樓宇以及重點商業地產、產業地產項目是市北現在和未來培育和發展主導產業重要載體,加快推進東部、西部、南部、北部“組團發展”,結合經濟發展方向規劃定位建設項目;同時,以建成項目二次招商引資完成產業布局,通過產業集聚、做大增量發揮產業規模效應,實現城區產業接續、經濟持續發展。一方面,突出產業導向,推進“游輪母港城”、“歡樂濱海城”、“中央商務區”、“新都心”等重點功能區項目建設。另一方面,強化商務樓宇和產業園區資源整合,加強基礎配套設施硬件建設、提升產業聚集發展服務軟實力,聚焦高端元素,加大項目二次招商。

(6)創造高品質的城區營商環境和保障體系招財引智。“財”和“智”既是產品和服務生產的要素,更是企業、產業乃至城區經濟持續健康發展的重要資源。市北區發展和培育主導產業實現城區產業接續、經濟持續發展,就是要發揮政府區域經濟這個治理主體的主觀能動,統籌區域內部、外部資源,通過“請進來”和“走出去”兩種途徑,通過不斷優化城區營商環境、發揮財政資金杠桿作用。圍繞主導產業的培育和發展,完善政府、企業、人才、資本與科研成果各主體要素間信息交換或交易流動的平臺,培育健全主導產業發展和培育的中介配套服務體系。

[1] 孫吉亭,孟慶武.山東半島藍色經濟區海洋主導產業選擇研究[J].中國漁業經濟,2012(30):90-96.

[2] 劉鵬.試論山西主導產業的選擇[D].山西:山西財經大學,2008.

[3] 崔功豪,魏清泉,陳宗興.區域分析與規劃[M].北京:高等教育出版社,1999.64-72.

[4] 青島市市北區國民經濟和社會發展第十三個五年規劃綱要[DB/OL]. http://shibei.qingdao.gov.cn/n1651931/n1652056/n2610212/n2610224/ n2610226/c4027440/content.html,2016-04-01.

[5] 薛紀賓.青島市市北區主導產業選擇及其培育措施研究[D].青島:中國海洋大學,2015

Selection of the Leading Industries Based on Shift-share Methodin Shibei District, Qingdao City

XUE Ji Bing

(Shibei District Statistics Bureau of Qingdao Shandong 266033 China)

In this paper, the leading industries are screened based on Shift-share Method dynamically from two dimensions of structure and competitiveness in case of Shibei District, Qingdao city. Firstly, the time and space characters of urban dominant industry are abstracted on the base of understanding the theories and researches about the dominant industry at home and abroad, and the principle and the SSM are chosen. Secondly, the mechanism of SSM is introduced in detail and its mathematical model is constructed. Thirdly, this paper makes an empirical analysis on the economic sectors of Qingdao city from two difference categories in details. Wholesale and Retail Trade industry and For-profit Service industry play the dominant roles at present and Transport, Storage and Post industry and Financial Intermediation industry worth looking forward in the future. Finally, the paper give a few advise to develop leading industries.

Leading industry; Shift-share Method; Shibei District

F222.3 [文獻標示碼]A

2095-7572(2017)01-0031-14

〔執行編輯:秦光遠〕

2016-11-09

薛紀賓(1980-),男,碩士研究生,青島市市北區統計局統計師.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

消費導刊(2018年10期)2018-08-20 02:56:32

華人時刊(2018年23期)2018-03-21 06:26:00

中國科技信息(2016年21期)2016-11-14 02:05:21

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

南風窗(2015年11期)2015-09-10 07:22:44

電測與儀表(2015年5期)2015-04-09 11:30:52

民生周刊(2012年10期)2012-10-14 09:06:46