融資租賃會計若干關鍵問題解讀

2017-02-22 06:58:04四川大學商學院趙鵬王虹

財會通訊 2017年1期

四川大學商學院 趙鵬 王虹

融資租賃會計若干關鍵問題解讀

四川大學商學院 趙鵬 王虹

融資租賃現實過程的復雜性,導致其賬務處理繁雜而主線不清。本文從時間線索和資金線索描繪了融資租賃概念圖系,從投資項目決策角度分析了出租人租賃內含利率及初始債權確認分錄,從風險應對角度闡述了資產余值結構,從歸類對比角度說明了租賃各方利息分攤的實際利率選擇,從預期租賃收入變動角度討論了未擔保余值減值相關的賬務處理。通過對租賃會計上述關鍵問題的解讀,有助于專業學習者、從業者理清租賃概念間邏輯關系、掌握租賃經濟實質、降低實務處理的記憶難度。

融資租賃 租賃內含利率 資產余值 擔保余值 未擔保余值減值

融資租賃現實過程的復雜性,導致了與其賬務處理相關的概念、金額計算及分錄常常需要分門別類的討論,這使得專業學習者、從業者因欠缺明晰的理解線索而感到困惑。本文擬圍繞融資租賃概念系統,出租人租賃內含利率與初始債權確認分錄,資產余值結構,租賃各方利息分攤時實際利率的選擇,未擔保余值減值相關金額計算及賬務等幾個關鍵問題點,力求在符合財會基本原理的基礎上給出直觀、清晰的解讀。

一、融資租賃相關定義及概念圖系

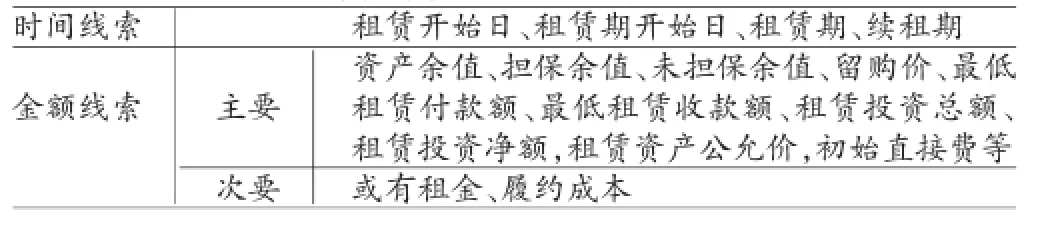

(一)融資租賃相關定義準則給出了一系列融資租賃相關定義,為了理清概念間相互關系,本文首先從時間、金額兩個維度對融資租賃相關概念做了分類。根據與租賃會計賬務處理相關性的不同,金額線索劃分為主要和次要兩類。見表1。

表1 融資租賃相關概念分類

(二)融資租賃時間線索圖根據表1中的分類,租賃相關的時間線索見圖1。若租賃開始日即交付租賃資產,則租賃開始日和租賃期開始日重合。此外,續租期納入租賃期需考慮優惠續租租金與正常租金比值<70%這一定量條件。

圖1 融資租賃時間線索

[例1]2014年1月1日,甲方就租賃A設備給乙方達成協議,該日為租賃開始日;若2014年3月1日,甲向乙交付A設備供其使用,當日為租賃期開始日;協議約定2020年2月28日合同期滿后,乙可以優惠續租2年,則2014年3月1日至2020年2月28日為合同期,2020年3月1日至2022年2月28日為續租期,2014年3月1日至2022年2月28日為整個租賃期。

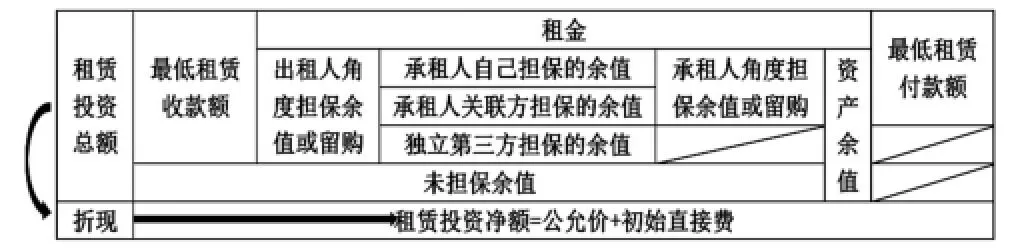

(三)融資租賃金額線索圖根據表1中的分類,租賃相關的金額線索見圖2。根據圖2中單元格間包容關系,同時注意到擔保和留購互斥(要求:留購價/行使留購權時租賃資產公允價≤5%),可以寫出所有租賃業務金額相關概念間的數量關系。例如:最低租賃收款額=最低租賃付款額+獨立第三方擔保的余值=Σ租金+出租人角度擔保的余值或留購價=Σ租金+(承租人角度擔保的余值+獨立第三方擔保的余值)或留購價。

圖2 融資租賃業務金額相關主要線索

二、出租人租賃內涵利率與初始債權確認

(一)出租人租賃內涵利率就出租人而言,采購租賃資產用于融資租出賺取利息、手續費等,可視為一項投資決策。即期初投資額應從未來現金凈流入中得到補償的角度進行考察。

期初投資額=租賃資產公允價+初始直接費(1)

未來現金凈流入=租賃投資總額=Σ租金+資產余值(2)

為計算出租賃投資項目的內含報酬率,即出租人的租賃內含利率,有:

租賃資產公允價+初始直接費=Σ租金現值+資產余值現值(3)

根據公式(3),租賃項目內含報酬率I RR>出租人必要報酬率R時,出租人傾向于接受該租賃投資項目。

(二)出租人初始債權確認考察融資租賃出租人期初債權確認分錄的一般形式見圖3:

圖3 融資租賃出租人初始債權確認分錄圖解

如圖所示,框①代表了出租人期初投資額(即租賃資產公允價+初始直接費),框②代表了該項投資未來的現金流回報,框③代表了出租人賺取的利息(即租賃收入)。

三、資產余值與實際利率

(一)資產余值資產余值是指在租賃開始日估計的租賃期屆滿時該租賃資產的公允價。其計算公式為:

資產余值=擔保余值+未擔保余值=(承租人自己擔保的余值+承租人關聯方擔保的余值+獨立第三方擔保的余值)+未擔保余值(4)

類比固定資產的預計凈殘值,資產余值是可變的估計值。考慮到折現函數是減函數,公式(3)左側保持不變,若右側估計的資產余值減少,則租賃內含報酬率將減小。設I RR1為最初估計的資產余值對應的租賃內含利率,I RR2為租賃期間估計的資產余值減少時所對應的租賃內含利率,R為出租人必要報酬率,顯然,I RR1>I RR2。如果I RR1>R>I RR2,則表明初始投資決策認為可行的方案,隨著資產余值估計的減少而變得不可行,從而使得出租人陷于投資回報減少的風險之中。為了轉移風險,出租人要求承租人提供各種形式的擔保以將風險控制在合理范圍內,見公式(4)。還可以進一步推論,將資產余值弱化為擔保余值(忽略未擔保余值)代入公式(3)所得租賃內含利率的極限是R。換言之,R既定,則可以算出擔保余值的最小值。因此,資產余值的結構反映了出租人對風險的考慮及轉移措施。

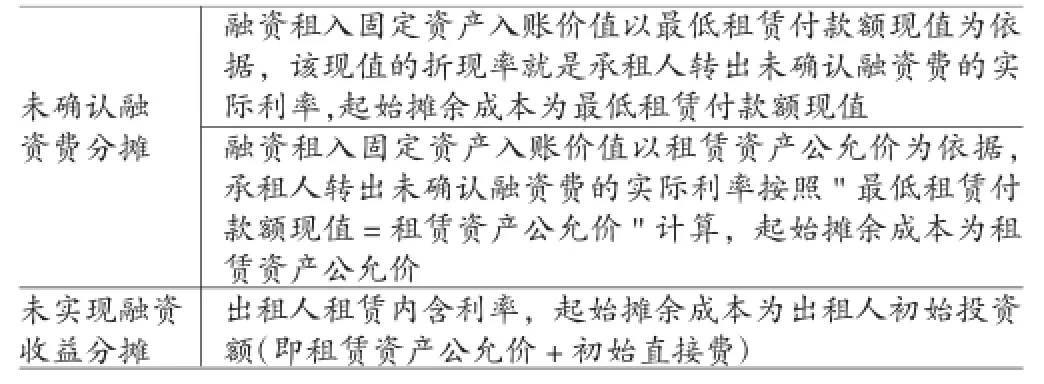

(二)出租人、承租人利息分攤的實際利率承租人對融資租入資產的初始入賬采用公允價與最低租賃付款額現值孰低的計量原則,而出租人則以租賃活動實際投資額(公允價+初始直接費)為債權關系確認的依據,故承租人未確認融資費和出租人未實現融資收益分期轉出時實際利率的選擇不同,見表2。

表2 未確認融資費/未實現融資收益分攤的實際利率對比

四、出租人未擔保余值減值特殊性

(一)出租人未擔保余值減值特殊性根據公式(4),未擔保余值的本質并非是現實的資產,而是對租賃資產期滿時可收回現金流中由出租人承擔風險部分的估計。未擔保余值減值的特殊性在于其并不滿足資產減值的定義,是對終結點現金流入的重新估計,是預期租賃總收入的損失,是對一般資產減值分錄寫法的借用,屬于會計估計變更。繼續考察圖3的分錄,在已約定租金和擔保余值的情況下,A、C、D、E值既定,為保持分錄平衡,未擔保余值B減值△X將導致未實現融資收益F減少△X,進而使得整個租賃期預期轉入租賃收入的總額減少△X。根據會計估計變更采用未來適用法的要求,過去已經確認的各期租賃收入和租賃投資凈額不再調整,當期及以后各期按照新租賃內含利率計算其未實現融資收益應轉入租賃收入的金額。相關數量關系描述如下:

未擔保余值賬面價值=未擔保余值原值B-未擔保余值減值準備△X(5)

未實現融資收益初始值F=未擔保余值減值前確認的租賃收入+未擔保余值減值后確認的租賃收入(含當期)+預計總的租賃收入減少額△X(6)

因此,對未擔保余值減值當期及以后各期,新舊租賃內含利率計算的租賃收入差額即為各期未實現融資收益沖減資產減值損失部分的金額。總之,不需考察各期末租賃投資凈額累積變化的迂回視角,只需直接考察預期租賃收入的逐期減少額。

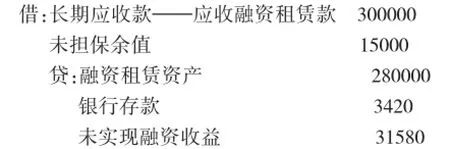

(二)案例分析[例2]2010年12月31日,甲將賬面價值和公允價值均為280000元的某專用設備租給乙,并產生初始直接費3420元。協議約定:合同期自2010年12月31日到2013年12月31日,租金每半年末支付50000元,該設備租賃期內的保險、維護費用均由乙承擔,乙在期滿時返還租賃資產,估計的資產余值為15000元,無任何形式的擔保。2012年12月31日,根據市場情況重新估計的資產余值為12500元。要求:計算甲公司未擔保余值減值金額并寫出相關分錄。

分析:根據公式(3),未實現融資收益分攤表見表3。甲初始租賃內含利率滿足方程:

280000+3420=50000(P/A,I RR1,6)+15000(P/F,I RR1,6),解得I RR1=3%

2012年末,未擔保余值減值時,截止2012年6月30日已確認的租賃收入,租賃投資凈額不調整,重新計算租賃內含利率如下:

280000+3420=50000(P/A,I RR2,3)+15000(P/F,I RR2,3),解得I RR2=2.26%

表3 未實現融資收益分攤表單位:元

(1)2010年12月31日,租出資產

當未擔保余值減值為12500元時,未實現融資收益將減為29080元,與表3計算吻合。

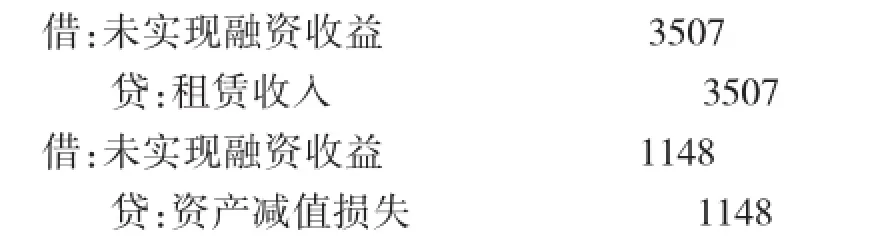

(2)2012年12月31日未擔保余值減值時

如前所述,未擔保余值減值不滿足資產減值的定義,該分錄模板是對一般資產減值分錄樣式的借用。

相比3%租賃內含利率情形下,該期未實現融資收益有3507元轉入了租賃收入,預期減少的1148(4655-3507)元租賃收入沖銷了資產減值損失,以下各分錄中的分析類似。

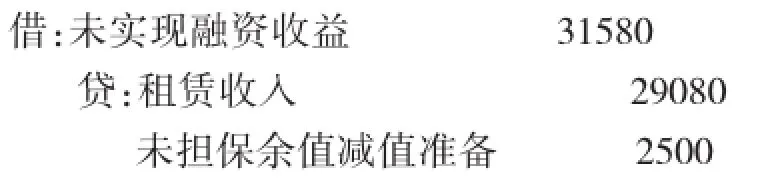

以上僅討論了與未擔保余值減值有關的賬務。對分錄(2)-(4)進行適當簡并,得分錄(5):

對比分錄(1),說明未擔保余值的賬面價值已調整為15000-2500=12500元,期初確認的未實現融資收益31580元有29080元進入了租賃收入,還有2500元的租賃收入損失了。如進一步簡并分錄(5),得分錄(6):

與一般資產減值不同,此處“資產減值損失”科目合計數為零,說明了“資產減值損失”僅僅是資產減值一般分錄的借用,真正損失的是預期租賃收入。

[1]財政部:《企業會計準則第21號——租賃》,財會[2006]3號。

[2]中國注冊會計師協會:《會計》,中國財政經濟出版社2016年版。

[3]財政部:《企業會計準則應用指南》,立信會計出版社2015年版。

(編輯 周謙)

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

文萃報·周五版(2023年23期)2023-06-18 13:32:44

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08