股票期權(quán)會計處理問題淺析

2017-02-22 06:58:03鄭州旅游職業(yè)學院榮艷麗

財會通訊 2017年1期

關(guān)鍵詞:價值

鄭州旅游職業(yè)學院 榮艷麗

股票期權(quán)會計處理問題淺析

鄭州旅游職業(yè)學院 榮艷麗

本文通過股票期權(quán)相關(guān)會計處理問題的研究,認為股票期權(quán)應該視為費用確認為當期損益,同時在服務期內(nèi)均勻分攤;此外,應利用公允價值,使用B-S模型對其進行計量。不僅如此,還需要借助表內(nèi)確認與表外披露的方式來反映股票期權(quán)計劃的情況,最終滿足利益相關(guān)者的需要,也能起到有效監(jiān)測此計劃的作用。

股票期權(quán) 會計確認 會計計量 信息披露

20世紀80年代,股票期權(quán)在西方國家得到廣泛的采用,激勵效果良好。據(jù)調(diào)查資料反映,1997年末,美國采用股票期權(quán)制度的上市企業(yè)數(shù)占45%,由《財富》雜志評選的全國前500名的大企業(yè)采用股票期權(quán)制度的數(shù)目接近九成。更有甚者,在硅谷,全部企業(yè)運用了股票期權(quán)制度。鑒于此種變化,20世紀70年代以來,美國逐步建立并健全了股票期權(quán)的會計準則。在我國,這種制度在我國受到了政商兩界的關(guān)注。然而,因為我國才開始引入股票期權(quán)制度,不同企業(yè)采用不同的會計計量方法。甚至有部分企業(yè)在財報中從不顯示此信息,弱化了報表的可比性。落實股票期權(quán)計劃的關(guān)鍵是股票期權(quán)會計制度,鑒于股票期權(quán)計劃在中國的應用范圍越來越廣泛,怎樣出臺與中國實際相符的股票期權(quán)會計準則來健全相應的體制環(huán)境已經(jīng)越來越迫切。

一、股票期權(quán)的會計確認問題研究

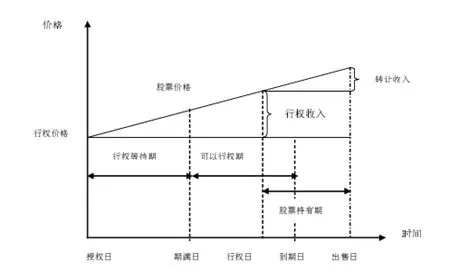

(一)股票期權(quán)的初始確認(1)股票期權(quán)的歸屬問題。其會計處理的核心就是股票期權(quán)能否確認為費用。本文認為應將股票期權(quán)視為費用。原因包括三個方面:首先,不這樣做就會使得利潤虛高,違背了謹慎原則,破壞了財報的準確度;其次,股票期權(quán)雖然是用于激勵,但實質(zhì)上仍是薪金,管理人員付出精力管理公司,就有資格得到收入和股權(quán)收入,特別是當前我國公司大多沒有將人力成本確認,因此只能借助費用來反映;最后,如果將給予管理者股票期權(quán)當做是分配利潤,并且公司的留存收益為負,就會被認為侵蝕資產(chǎn)。綜合以上原因,股票期權(quán)就應當計入費用。(2)股票期權(quán)初始確認的時間問題。因為期權(quán)計劃屬于長期計劃,其確認后,需要持續(xù)不斷地進行計量。股票期權(quán)計劃內(nèi)容包含:期權(quán)授予日、等待期、等待期滿日、行權(quán)日、到期日和出售日,如圖1所示。初始確認時間應當在期權(quán)授予日、等待期滿日和行權(quán)日間做出恰當?shù)倪x擇。之前的一些研究認為應當在授予日進行股票期權(quán)確認,但本文認為并不正確。FASB認為:應當在等待期進行股權(quán)確認。本文支持FASB的觀點,由于股票期權(quán)是員工在合同期間,依靠勞動而獲得的,依照收入與費用對應的原則,報酬也應當在合同期間確認和分攤,如果把股權(quán)成本確認為某段時間的費用,明顯不合適。

圖1 股票期權(quán)行權(quán)時間圖

(二)股票期權(quán)的后續(xù)與終止確認鑒于股權(quán)確認是動態(tài)的進程,不能一蹴而就。當環(huán)境發(fā)生改變時,應進行后續(xù)確認。假如后續(xù)計量和最初的計量出現(xiàn)偏差,需確認這一偏差。股權(quán)的終止伴隨著初始確認的產(chǎn)生而出現(xiàn)。終止確認的含義為銷毀已經(jīng)得到確認的管理者期權(quán)。如果股權(quán)已然行權(quán),則變?yōu)槠胀ü桑蝗绻蓹?quán)沒有行權(quán)就結(jié)束,則變?yōu)橘Y本公積;對于因為特定因素,導致用于激勵的股權(quán)變?yōu)榉欠ǘü蓹?quán),只需將管理者的會計科目由原來的“激勵型”轉(zhuǎn)到“非法定型”。

二、股票期權(quán)的會計計量問題研究

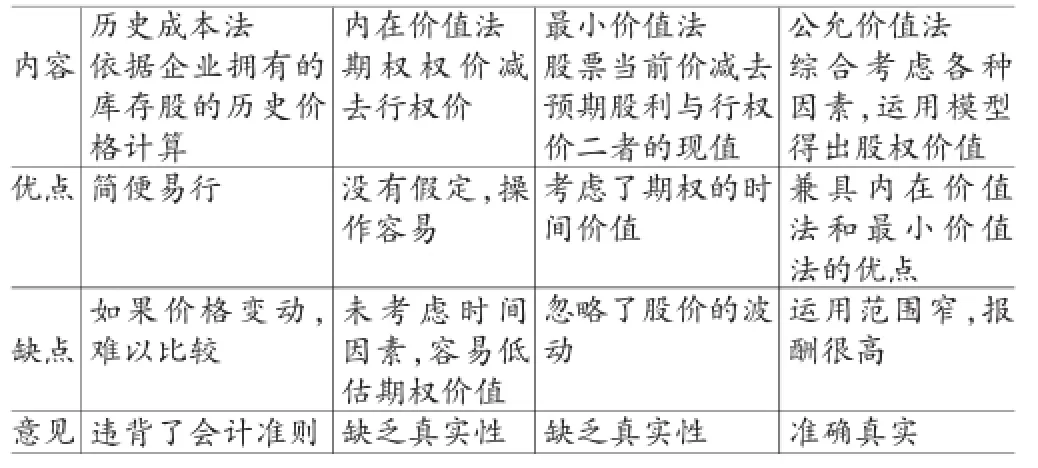

(一)股票期權(quán)的會計計量屬性股權(quán)的計量屬性包括:歷史成本法、內(nèi)在價值法、最小價值法與公允價值法。(1)歷史成本法。歷史成本法是依據(jù)企業(yè)擁有的庫存股的歷史價格計算得到。此方法簡便易行,數(shù)據(jù)可靠,然而不足之處在于:一是當價格劇烈變化時,由于不同交易的歷史成本表示不同的價值量,所以無法比較;二是因為產(chǎn)生的費用使用的是歷史成本,獲得的收入使用的是當前成本,二者不存在比較的基礎(chǔ);三是如果價格增長,用歷史成本計量費用,就難以分辨公司的營業(yè)收入和資本利得;四是如果價格增長,報表中非貨幣資產(chǎn)與債務會被低估,弱化了報表的價值。(2)內(nèi)在價值法。內(nèi)在價值指的是股權(quán)贈送日的估價減去行權(quán)價。股權(quán)的價值與差額成正比。此方法操作簡單,易于掌握。然而不足之處,主要表現(xiàn)在:首先,此方法沒有將股權(quán)時間考慮其中,低估股權(quán)的價值,造成計量錯誤、不合理。其次,當贈送日股價比行權(quán)價低,那么此方法就會得出股權(quán)沒有價值的結(jié)果,顯然不符合實際。最后,便于企業(yè)管理人員人為操控利潤。(3)最小價值法。最小價值指的是股票的當前價格減去預期股利和行權(quán)價二者的現(xiàn)值。此方法認為期權(quán)價格上漲的投資者會設(shè)定一個最低價格,該價格能將期權(quán)的好處延續(xù)下去。雖然此方法考慮了時間因素,然而其建立在股票價格不發(fā)生變動的基礎(chǔ)上。但實際上不存在,因此此方法很少使用。(4)公允價值法。此方法避免了內(nèi)在價值法和最小價值法的不足,能夠如實反映期權(quán)的價值。當前,F(xiàn)ASB和IA S C偏好于此方法,本文也持同樣的看法。然而,公允價值法也有一些不足:一是公允價值法以眾多假設(shè)為基礎(chǔ),現(xiàn)實中這些假設(shè)卻很難實現(xiàn)。二是股票期權(quán)和期權(quán)存在諸多不同,所以期權(quán)定價模型難以準確計算出股權(quán)價值。三是公允價值法要求確定的報酬支出要進行均攤,導致公司成本很大,減少了公司利潤,降低了股價,最終弱化了股權(quán)的激勵作用。但是,筆者認為如果股權(quán)計劃增加的收益高于成本,則此計劃可行。股權(quán)計量方法如表1所示:

表1 四種期權(quán)計量方法的比較

(二)股票期權(quán)的定價方法股權(quán)一方面對員工而言能產(chǎn)生利得,另一方面會增加企業(yè)成本。為了便于會計操作,企業(yè)需要對股權(quán)定價。但難以找到合適的參照物來確定股權(quán)價格,本文借助模型來定價。

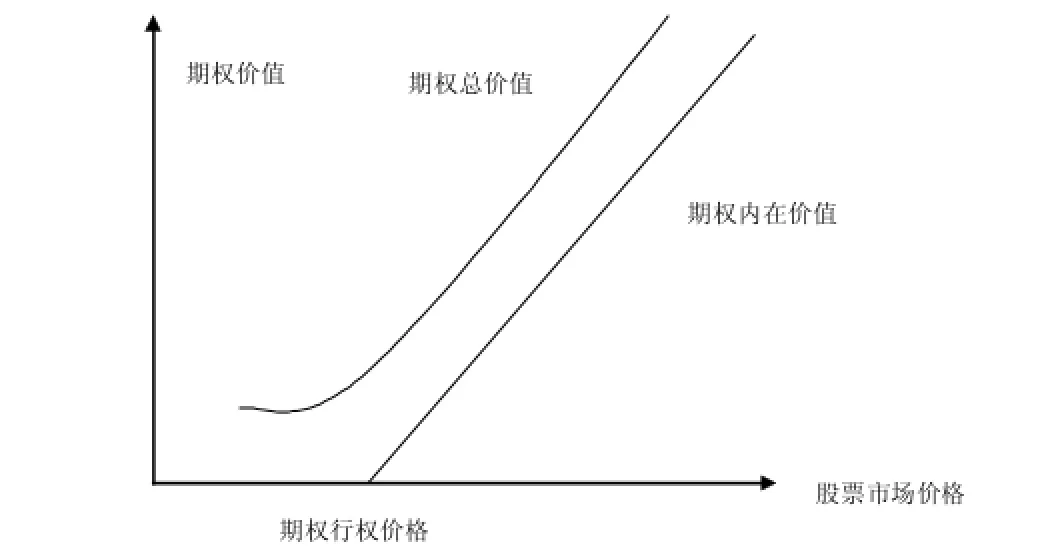

(1)股票期權(quán)價值的構(gòu)成。根據(jù)當代期權(quán)理論,股權(quán)的價值包括內(nèi)在價值與時間價值兩部分。圖2反映了股權(quán)的總價值與內(nèi)在價值及企業(yè)股價的聯(lián)系。

圖2 股票期權(quán)總價值組成圖

(2)股權(quán)價值的定價模型。本文將使用B-S模型計算股權(quán)的公允價值。首先,假定條件包括如下條件:股票價格呈正態(tài)分布,期望和方差固定;股票無交易費用,并且價格能任意細分;股權(quán)有效期間,企業(yè)不會發(fā)放股利;證券買賣可以持續(xù)進行,無套利可能;投資者能以零風險利率借入資金;零風險利率保持不變。其次,B-S模型有關(guān)歐式看漲期權(quán)的定價式子:

其中,C為購入期權(quán)的價格;S為目前的股價;E為行權(quán)價格;T為期權(quán)有效時間;r為零風險利率;σ為股價變動率;N(dx)為標準正態(tài)分布條件下概率分布函數(shù)。

以上式子是最基礎(chǔ)的定價式子,然而要想得出準確結(jié)果,還應當將有效時間內(nèi)的股利支付率考慮其中,因此:

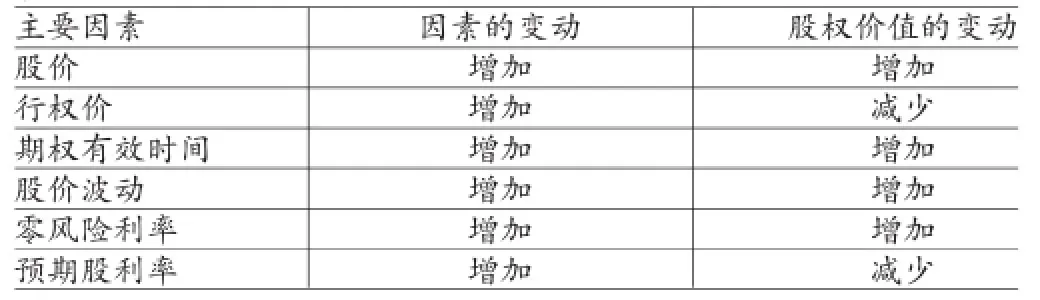

其中q:企業(yè)股票的預期股利,其他符號與歐式式子中的符號相同。股權(quán)的公允價值和q成反比。股權(quán)價值和相關(guān)因素之間的聯(lián)系如表2所示。

表2 期權(quán)價值和6個因素之間的聯(lián)系

三、股票期權(quán)的信息披露問題研究

(一)表內(nèi)確認財務報表作為會計報告的中心,主要用來向信息使用者提供必要的信息。當股權(quán)確認與計量完畢后,表內(nèi)確認就變得容易。借助資產(chǎn)負債表、損益表與現(xiàn)金流量表給外部利益相關(guān)者提供有用的資料。2006年出臺的《企業(yè)會計準則》給出了用權(quán)益清算的股利支付難題的破解方法,規(guī)定結(jié)束等待期期間的服務或符合既定的業(yè)績標準行使權(quán)力換得員工服務的權(quán)益清算的股利支付,要以能夠行使權(quán)益工具數(shù)目的最優(yōu)估計為基準,參考權(quán)益工具贈與日的公允價值,把本期獲得的服務確認為有關(guān)支出與資本公積。一是在資產(chǎn)負債表中列報。根據(jù)《準則》,股票期權(quán)應當在資產(chǎn)負債表里確認為資本公積。二是在損益表中的列報。因為期權(quán)的花費,實質(zhì)上為報酬,要根據(jù)不同的獲利者決定:假如股權(quán)贈與管理人員,確認為管理費;假如是贈與業(yè)務員,確認為營業(yè)費;假如是贈與基層員工,確認為制造費。三是在現(xiàn)金流量表中的列報。管理者的股權(quán)授予不發(fā)生現(xiàn)金流,不會對公司的資金運轉(zhuǎn)產(chǎn)生影響。如果員工行使權(quán)力購入股票,發(fā)生了現(xiàn)金流,應將持有者交納的款項確認為“籌資活動產(chǎn)生的現(xiàn)金流量”。

(二)表外披露表外披露主要是為了提高投資者利用財報的效率和效果,增強財報的關(guān)聯(lián)性。通常情況,引入股票期權(quán)的公司需要在附注里顯示如下情況。一是股權(quán)計劃的詳細資料。包含股權(quán)的范圍、數(shù)額、贈與對象、行權(quán)價的確定、行權(quán)日、行權(quán)有效期、行權(quán)的條件。二是股權(quán)使用的會計政策。包含股權(quán)價值的計量屬性,管理人員人力資產(chǎn)的均攤辦法和均攤期限的確認。三是如果股權(quán)極不穩(wěn)定,需制定好概率最大的評估辦法,當贈與數(shù)目與價格確定之后,隨之改變會計處理辦法。四是股權(quán)價值的計算辦法與相關(guān)模型里的參數(shù)的確認辦法,這些參數(shù)包含零風險利率、估計的有效時間、股價波動率。五是管理人員獲得的股權(quán)總額、已經(jīng)行使權(quán)力的數(shù)目、尚未行使權(quán)力的數(shù)目、未到行權(quán)日的股權(quán)的數(shù)目。六是當本期結(jié)束時,公司贈與的股權(quán)的行權(quán)價格和這個年度公司贈與的股權(quán)總數(shù)。

四、結(jié)論

管理者股權(quán)的激勵作用特別顯著,然而還要注意其經(jīng)濟本質(zhì)的復雜度導致制定相關(guān)會計準則異常艱辛,怎樣編制恰當?shù)臅嬏幚頊蕜t,同時確保管理者股權(quán)制度穩(wěn)步發(fā)展,這對于學者和會計工作人員是一個不得不面對的問題。本文從三個層面詳細分析了股權(quán)的會計處理問題。一是股權(quán)的會計確認問題。筆者認為,雖然從經(jīng)濟學而言,股權(quán)是剩余索取權(quán),然而從會計角度分析,將其確認為費用才能如實的反映其實質(zhì)。關(guān)于確認時間,本文認為要在服務期間確認,遵循配比原則。二是股權(quán)的會計計量問題,筆者偏向于使用公允價值法,以符合國際慣例更加真實的顯示股權(quán)的真正價值,并且推薦使用完善過的B-S模型計算管理人員的股權(quán)價值。三是股權(quán)的信息披露問題,筆者贊同將披露劃分成表內(nèi)確認與表外披露,并支持在資產(chǎn)負債表里將股權(quán)確認為資本公積金,在損益表里參照贈與對象分別確認為不同的費用。

[1]方慧:《職業(yè)經(jīng)理股權(quán)會計確認問題探究》,《會計研究》2012年第8期。

[2]許敏敏、黃國成:《股票期權(quán)會計處理的相關(guān)問題探討——基于伊利股權(quán)激勵計劃的分析》,《財會月刊》2010年第28期。

(編輯 周謙)

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02