我國企業會計標準應用的現狀、問題及改進建議

——基于問卷調查的分析

2017-02-22 07:14:14中國會計報李京上海國家會計學院郭永清

財會通訊 2017年1期

中國會計報李京上海國家會計學院 郭永清

我國企業會計標準應用的現狀、問題及改進建議

——基于問卷調查的分析

中國會計報李京上海國家會計學院 郭永清

當前我國會計標準包括《企業會計準則》、《企業會計制度》和《小企業會計準則》。企業應采用什么標準、應用中有什么難點問題、下一步應該如何改進,為了回答上述問題,筆者進行了問卷調查。根據問卷調查的結果,文章提出了如下改進建議:統一會計標準,明確廢止部分會計標準;增加實務示例,完善釋義,進一步細化準則應用指南;制定財務報表格式和配套的會計科目及主要賬務處理說明;加強培訓,構建全國統一培訓平臺。

會計標準 企業會計準則 企業會計制度 小企業會計準則

一、研究背景

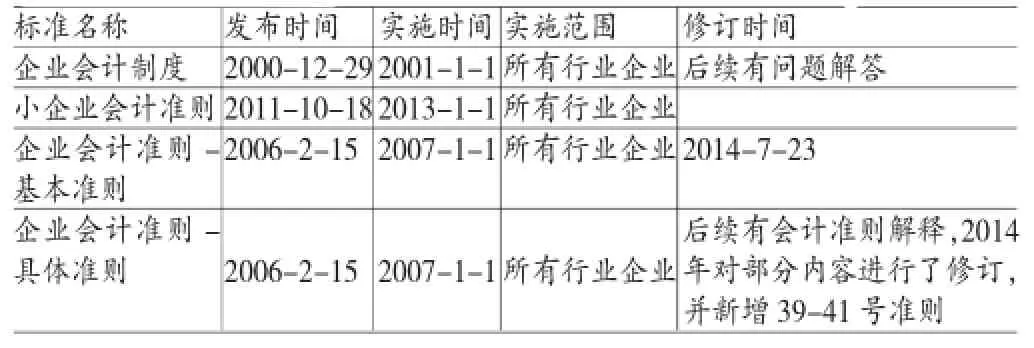

從1992年開始至今,我國企業會計標準進行了長時期、大幅度的持續改革。1992年,我國出臺了《企業會計準則——基本準則》(1992)以及《工業企業會計制度》、《商品流通企業會計制度》、《農業企業會計制度》等十三個行業會計制度。按照企業會計準則制定的設想,1992年《企業會計準則》在基本準則發布后,還必須制定具體會計準則,以形成完整的會計準則體系。1997年5月頒布了《關聯方關系及其交易的披露》準則;1998年先后發布了現金流量表、會計政策與會計估計變更和會計差錯更正、資產負債表日后事項、投資、收入、債務重組和建筑合同等七個具體會計準則;1999年發布了非貨幣性交易準則;2000年發布了或有事項準則;2001年發布了無形資產、租賃和借款費用等三個具體會計準則,并對現金流量表,投資,會計政策、會計估計變更及會計差錯更正,債務重組,非貨幣性交易等五個準則進行了修訂。

1992年改革后,在很長一段時間內,企業會計準則和和企業會計制度同時存在并生效。為了解決不同行業使用不同會計制度引起的差異問題,2000年,財政部按照企業性質和規模先后發布了《企業會計制度(2000)》、《金融企業會計制度(2001)》和《小企業會計制度(2004)》。

2006年,我國加大了企業會計標準和國際財務報告準則趨同的力度,出臺了38個企業會計準則,并從2007年1月1日開始在上市公司實施。2011年,財政部發文明確廢止《金融企業會計制度(2001)》但是,《企業會計制度(2000)》仍然有效。2011年,財政部發布了《小企業會計準則(2011)》,從2013年1月1日起開始生效,《小企業會計制度(2004)》廢止。2006年的企業會計準則出臺后,財政部對部分內容進行了修訂,并新增了39-41號準則。

截至目前,我國已經出臺并且繼續生效的會計標準如表1所示:

表1 財政部已發布的會計標準一覽表

那么,在實際會計工作中,企業到底應用什么標準,是企業會計制度還是企業會計準則?應用中有什么難點問題?下一步應該如何改進,是否可以不再采取分層次采用會計標準的做法,廢止部分會計標準?這些都成為非常現實的問題。為了回答上述問題,筆者通過上海國家會計學院會計信息調查中心進行了問卷調查。

二、問卷調查基本情況

筆者針對企業類財會人員一共發放并收回調查問卷16760份,經過篩選甄別,其中無效問卷1898份,有效問卷14862份。調查對象所在的企業分布為:主板上市公司所占比例為17.59%,中小板上市公司所占比例為2.48%,新三板公司占2.04%,境外上市公司占3.49%,發行公募債券的企業占2.%,發行私募債券的企業占1.27%,沒有通過資本市場融資的企業占75%。這些比例,也基本上反映了我國目前企業的融資現狀,因此,本次調查問卷具備較好的現實代表性。調查對象其職業層級呈現典型的“金字塔”型。普通工作人員占比53.84%,基層管理者占比22.16%,兩者合計占76%;而中層管理人員占比19.66%,高層管理人員占比僅為4.34%。

會計師事務所需要對企業運用企業會計標準的情況進行審計,因此,會計師事務所對企業會計標準的實際執行將發揮非常重要的作用。為此,我們針對會計師事務所進行了調查。針對會計師事務所類財會人員一共發放并收回調查問卷2301份,經過篩選甄別,其中無效問卷735份,有效問卷1566份,其構成如下:合伙人占18.45%,高級經理占10.47%,經理/項目經理占24.20%,基層工作人員占46.87%。

三、會計標準執行情況及分析

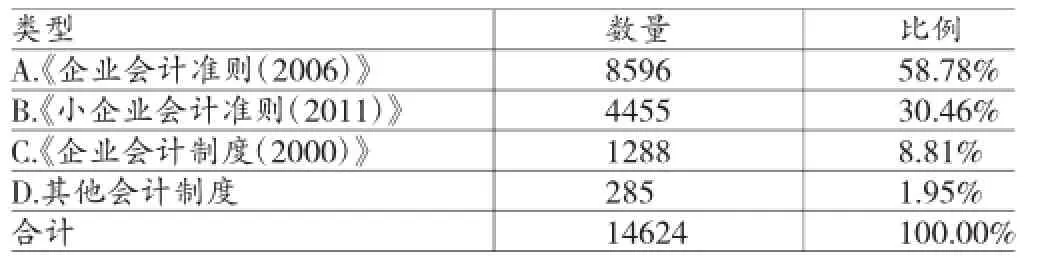

(一)企業會計標準應用情況分析在有效問卷中,共有14399位調查對象采用了企業會計準則、企業會計制度或者小企業會計準則,285位調查對象采用了其他會計制度(表2)。具體為:57.88%的企業選擇采用企業會計準則(2006),30%的企業選擇采用小企業會計準則(2011),8.67%的企業選擇采用企業會計制度(2000),還有3.45%的企業采用其他會計制度(小企業會計制度2004、金融企業會計制度2001等)。這里有一個需要引起充分注意的問題是:少數企業采用已經明確廢止的會計標準,一是說明少數企業的會計標準更新意識比較差,甚至可以說違反了會計法律法規;二是少數會計主管部門沒有宣傳和監管到位。這一問題,無論如何都應該堅決予以杜絕。

表2 企業會計標準應用分布情況

在采用其他會計制度的285位調查對象中(表3),118位是因為上級企業的要求,而167位則沿襲原有做法、沒有特別原因或者不知道原因,從中可見,這些調查對象所在的企業未能緊跟會計標準的最新變化以及政策要求,存在著較大的問題。

表3 其他會計制度具體原因分布情況

(二)企業會計準則執行情況分析

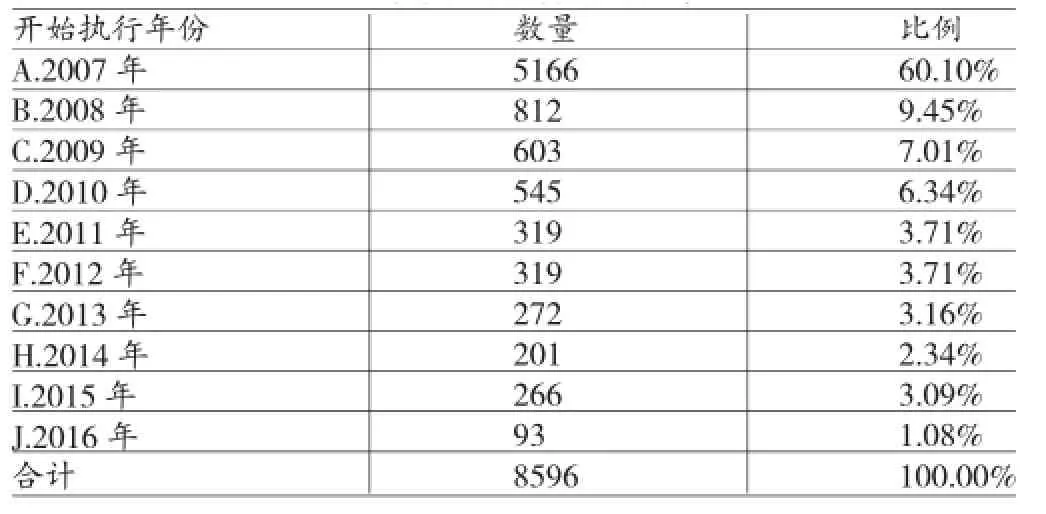

(1)企業會計準則執行的時間分布。如表4所示,已經采用企業會計準則的企業,絕大多數在2007年開始執行企業會計準則,隨后開始執行企業會計準則的企業數量基本上呈逐年下降趨勢。這與我國2006企業會計準則發布后要求上市公司及國有大中型企業從2007年1月1日開始施行,隨后逐步擴展到所有大中型企業有關。從時間上看2015年比2014年采用企業會計準則的企業數量要多,筆者認為這與財政部2015年《關于公布若干廢止和失效的會計準則制度類規范性文件目錄的通知》相關,因為有些企業原先采用的會計標準被廢止和失效,轉而采用2006年企業會計準則。所以,會計標準時效性的管理對于企業會計標準的采用還是有非常重要的影響和意義的。

(2)企業會計準則應用中存在哪些困難。企業類調查對象和會計事務所類調查對象選擇的企業會計準則應用中的困難的情況如表5所示。企業人員的平均選擇1.88項,會計事務所人員選擇的困難平均為2.21項。從企業人員和會計事務所人員的選擇上來看,對困難的認識還是比較一致的,列在第一位的是缺乏相應的培訓指導,列在第二位的是職業判斷要求高。

表4 企業會計準則執行時間分布

表5 企業會計準則應用困難情況

選擇最多的困難是“缺乏相應的培訓指導”,因此會計主管部門如何加強相應的培訓指導,是會計準則能否在實際中執行到位的關鍵。全國會計人員數量眾多,如何保證培訓指導本身的統一標準和高質量,就是一個難題。目前全國會計人員后續教育機構眾多,魚龍混雜,參差不齊,培訓指導的質量很難得到保證。筆者認為,一是會計主管部門應當利用三所國家會計學院舉辦師資培訓班,保證培訓指導的師資的高質量;二是充分利用信息技術,比如全國統一的會計準則學習網絡課程和答疑,保證全國會計人員都得到統一質量的培訓指導,避免會計標準在學習傳導中的噪音和誤導。

其次,是“職業判斷要求高”。關于職業判斷的問題,因為這是我國會計標準改革后面臨的一個變化,因此我們在后續問卷中專門調查了“如何更好地應對企業會計準則中的職業判斷問題”,參見后續分析。

第三個困難是“會計準則變化頻繁”。我國自1992年會計改革以來,基本上是幾年一大改、年年有補充,從基本準則加行業會計制度、具體準則出臺、2001年企業會計制度加金融企業會計制度、會計準則和企業會計制度的解釋、2006年企業會計準則、企業會計準則解釋、2014年修訂,確實是變化頻繁。這些變化,一是由于國際財務報告準則的變化所引起,二是由于我國實務工作中出現的新問題新情況所引起,從會計標準的角度,都是非常有必要的。因此,對于會計主管部門來說,如何解決穩定與變化之間的這一矛盾,比較棘手。

接下來是“會計準則條款難理解”、“企業業務復雜缺乏相應準則規定”和“基礎數據難取得”。對于會計準則條款難理解的問題,除了培訓指導外,更重要的是會計準則的應用指南應予以更加詳細、生動的解釋。而對于企業業務復雜缺乏相應準則規定,筆者認為除了少數企業的新業務困難確實沒有會計標準規定外,更多的不是企業會計準則不夠全面而是會計人員運用會計準則的能力欠缺所導致。“基礎數據難取得”則說明企業基礎管理工作不夠扎實。

值得注意的是,在其他困難中,有多位調查對象提出了具體職業判斷困難的問題,主要涉及公允價值、資產減值,說明這些會計標準在實際執行中確實面臨著比較大的困難。

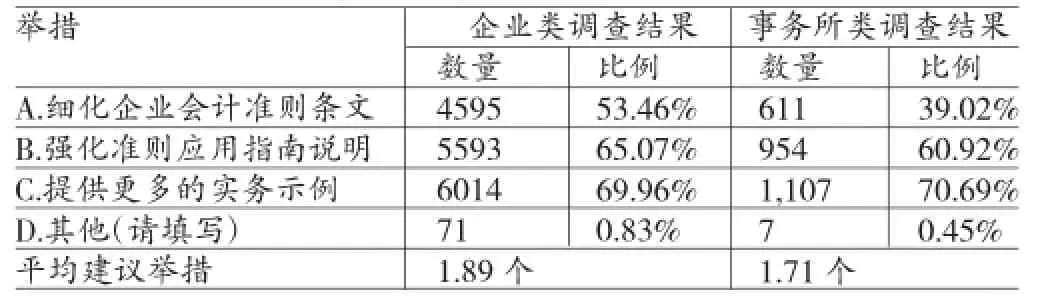

(3)如何更好地應對企業會計準則中的職業判斷。“職業判斷要求高”是會計準則應用中的難題。如何應對這一難題,絕大多數調查對象認為應該:提供更多的實務示例,強化準則應用指南說明,以及細化企業會計準則條文。還有部分調查對象提出了一些其他建議:如結合我國實際對職業判斷做出一些指引;通過互聯網手段,提供官方平臺,線上解答有關職業判斷疑問,等等(表6)。

表6 會計準則職業判斷的建議

(4)企業會計準則下的財務報表格式。

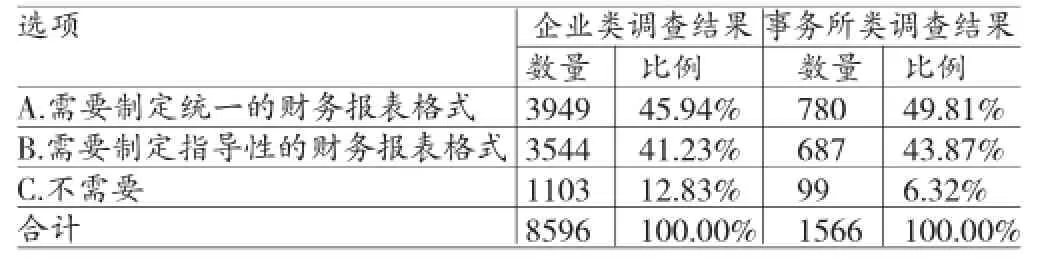

第一,企業會計準則下是否需要統一的財務報表格式。對于企業會計準則下是否需要統一的財務報表格式,大多數調查對象都認為需要制定統一的財務報表格式或者需要制定指導性的財務報表格式,只有少數人認為不需要對財務報表格式做出規定(表7)。

表7 財務報表格式的意見分布情況

第二,是否需要行業財務報表格式。如表8所示,對于是否需要行業財務報表格式,基本上是一半對一半的情況。筆者認為,對于制造業企業或商品流通企業來說,無需制定行業財務報表格式;對于金融企業或者特殊行業的企業,可能需要行業財務報表格式。

(5)企業會計準則下是否需要會計科目和主要賬務處理說明。如表9所示,對于會計科目和主要賬務處理,大多數調查對象認為需要單獨的會計科目和主要賬務處理或者需要在各具體準則應用指南中說明,只有少數調查對象認為不需要做出規定。根據調查,筆者認為,對會計科目和主要賬務處理做出規定是必要的,至于單獨規定還是在具體準則應用指南中說明,則只是形式不同而已。

表8 行業財務報表格式的意見分布情況

表9 會計科目和主要賬務處理的意見分布情況

(三)企業會計制度執行情況分析

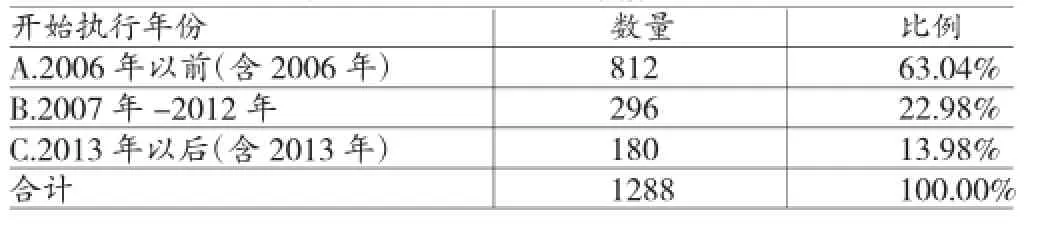

(1)企業會計制度執行的時間分布。如表10所示,在本次調查中,共有1288家企業采用了企業會計制度,占調查對象的8.81%。采用企業會計制度的企業中,812家(63.04%)在2006年以前(含2006年)開始執行企業會計制度,2007年-2012年之間296家(22.98%)開始執行企業會計制度,2013年以后(含2013年)開始執行企業會計制度的180家(13.98%)。由于我國目前企業會計制度(2000)和企業會計準則(2006)并行,因此部分企業依舊執行企業會計制度;從調查來看,在2006年新準則發布后,有些企業選擇還是選擇從原來的行業會計制度轉向執行企業會計制度,而不是選擇執行企業會計準則。調查結果表明,在企業會計準則和企業會計制度同時生效的情況下,不同企業可能會選擇企業會計準則或企業會計制度導致會計標準的不一致。是否需要徹底廢止企業會計制度(2000),以實現企業會計標準的統一,是一個值得思考和研究的問題。

表10 企業會計制度執行時間分布情況

(2)執行《企業會計制度》能否滿足企業目前會計核算的需要。如表11所示,采用企業會計制度的企業,基本上都認為能滿足企業的需求。

表11 企業會計制度應用滿足需求情況

(3)企業有無轉換會計制度的想法。如表12所示,在采用企業會計制度的1288位調查對象中,758位不想轉,324位想過但沒想好,只有145位想轉為執行企業會計準則、61位想轉為執行小企業會計準則。這說明,在采用企業會計制度的企業中,絕大多數并不想轉換企業會計標準。我們認為,從政策制定的角度來看,應當比較企業會計制度與企業會計準則、小企業會計準則的差異,在會計標準實際執行不存在實質性差異的情況下,應當減少會計標準的選項。

表12 執行會計制度的企業轉換會計標準情況分布

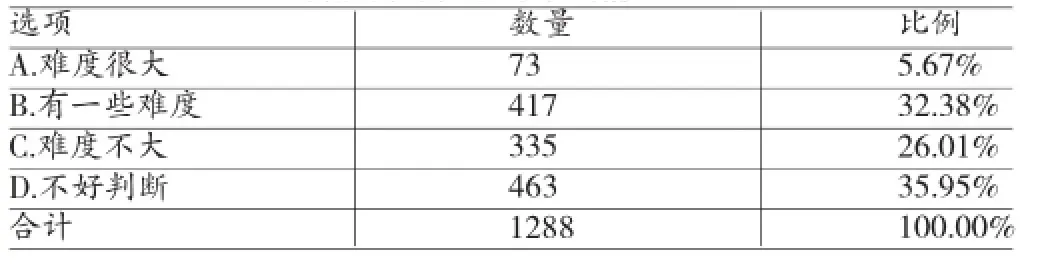

(4)企業轉為執行《企業會計準則》或《小企業會計準則》難度如何。如表13所示,對于企業從執行企業會計制度轉為執行企業會計準則或小企業會計準則,只有73位調查對象認為難度很大,417位認為有一些難度,335位認為難度不大,而463位認為不好判斷。從調查中可以發現,其實大多數人認為轉換的難度不大,只是取決于政策是否強制要求轉換。

表13 轉換會計標準的難度情況

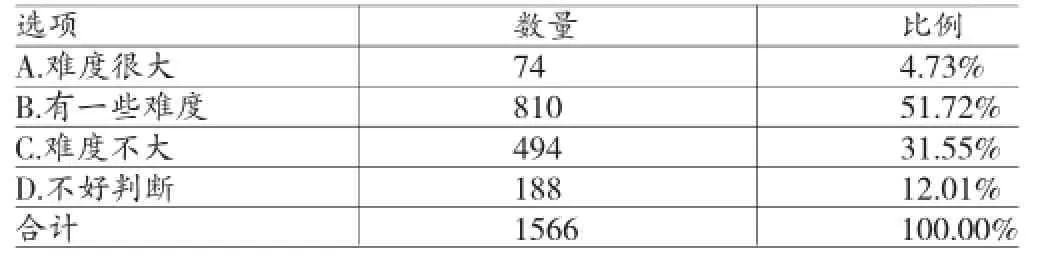

會計事務所人員從審計以及與客戶接觸的角度,對企業會計制度轉為企業會計準則做出了自己的判斷(表14),只有4.73%的人員認為轉換難度很大,51.72%認為有一些難度和31.55%的人員認為難度不大,12.01%的人員認為不好判斷。從調查結果來看,絕大多數會計師事務所類調查對象認為轉換難度不大,是可以接受的,主要是取決于政策制定部門的態度。

表14 事務所會計師角度轉換會計標準的難度情況

(5)轉換的難度主要在于哪些方面。由于335位企業類調查對象認為轉換難度不大,因此對于轉換難度的問題,有929位采用企業會計制度的企業類調查對象參與了本題的調查。如表15所示,其中367位調查對象認為會計準則職業判斷要求高,311位調查對象認為準則條款難理解,這兩個選項與前述企業會計準則應用中的困難保持一致,這也是大多數會計人員對于企業會計準則的理解。

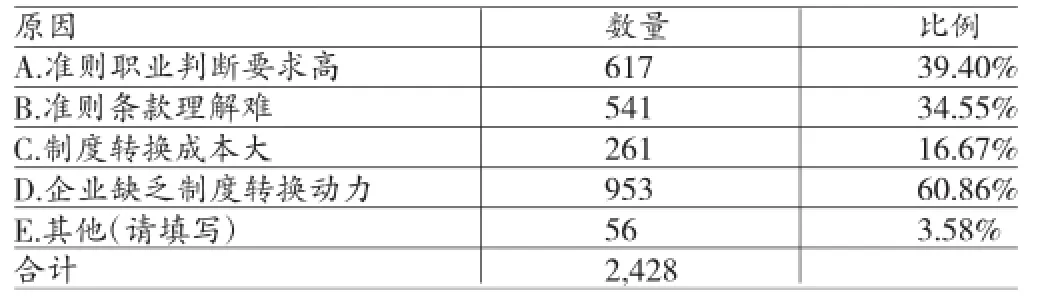

會計事務所人員從自身的角度理解,認為企業會計制度轉換為企業會計準則的主要困難如表16所示。其中列在第一位的是企業缺乏制度轉換動力,這與前文所說的是否轉換取決于政策制定部門的態度是一致的;列在后面的是準則職業判斷要求高和準則條款理解難,這些問題與前文關于會計準則的執行困難是相同的,因此這些困難可以說不是轉換的困難,而是在于解決會計準則執行的困難。在選擇其他的人員中,具體的主要困難認為會計人員的素質和水平不夠高的比較多。

表15 轉換會計標準的難點分布情況

表16 會計師事務所角度轉換會計標準的難點分布情況

(三)小企業會計準則執行情況

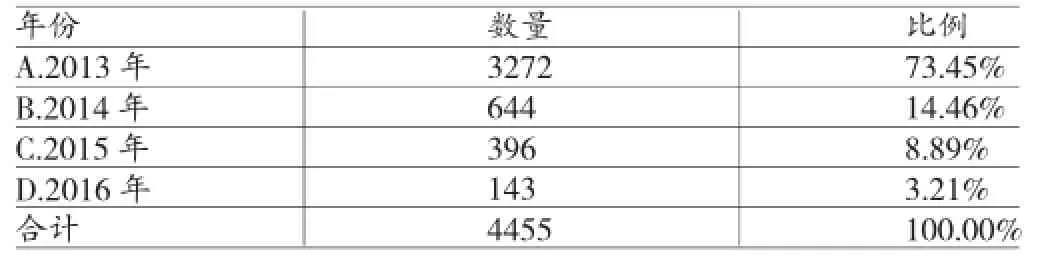

(1)小企業會計準則執行的時間分布。在本次調查中,共有4455家企業采用了小企業會計準則,占調查對象的30.46%。采用小企業會計準則的企業,集中在2013年開始執行,共3272家(73.45%),隨后逐年下降(表17)。從數據來看,小企業會計準則并不是一步執行到位,政策的宣貫是一個需要引起注意的問題。

表17 小企業會計準則執行時間分布情況

(2)執行《小企業會計準則》的困難有哪些。對于執行小企業會計準則的困難,4455位企業類調查對象一共選擇了4800個困難選項,平均為1.08個,比企業會計準則的1.88個要低很多,這也表明小企業會計準則的困難比企業會計準則要少很多。執行小企業會計準則的困難中,排在首位的是缺乏相應的培訓指導;其次是企業業務復雜缺乏準則相關規定;職業判斷要求高、準則條款理解難、基礎數據取得困難等則差不多;還有1403位調查對象認為沒有困難(表18)。總體而言,小企業會計準則與企業會計準則比較,選取沒有困難的調查對象比例前者遠高于后者;選取職業判斷要求高的調查對象比例,前者遠低于后者。因此,小企業會計準則的復雜程度確實比企業會計準則要低。

會計事務所人員有54.98%認為企業執行《小企業會計準則》最主要的困難是缺乏相應的培訓指導,然后依次是企業業務復雜缺乏準則相關規定、準則條款理解難、職業判斷要求高等困難。這些困難與企業人員的看法一致。

表18 小企業會計準則執行中的難點分布情況

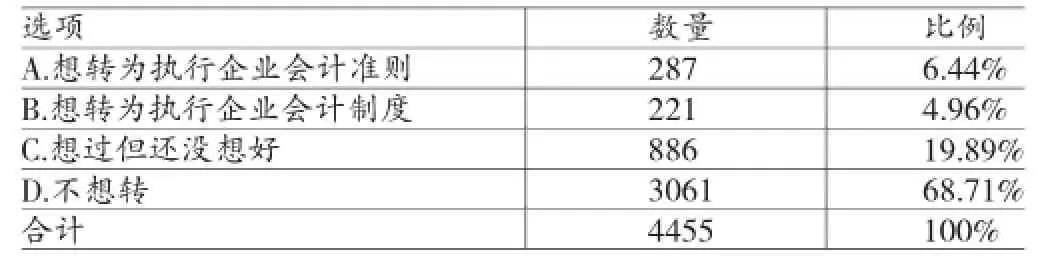

(3)小企業有無轉換會計標準的想法。如表19所示,在4455位調查對象中,3061位不想轉換會計標準,886位想過但還沒有想好,兩個選項相加占88.60%,因此大多數小企業將繼續采用小企業會計準則。287位想轉為執行企業會計準則,221位想轉為執行企業會計制度。想轉換會計標準和想過但沒有想好三個選項相加共有1394位調查對象。

表19 執行小企業準則的企業轉換會計標準的分布情況

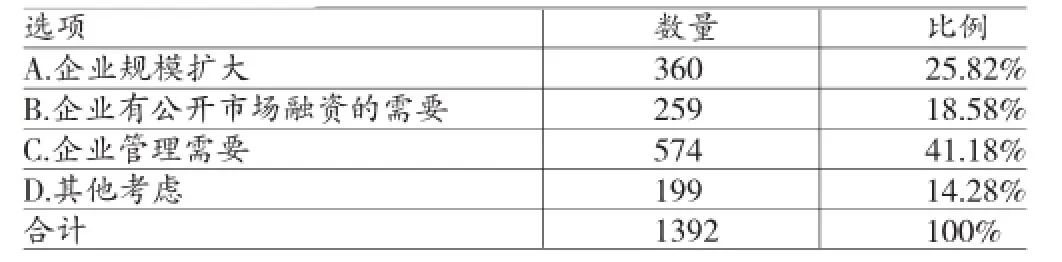

(4)如想轉換會計標準的,轉換理由是哪些。共有1392位調查對象對轉換理由進行了回答,結果如表20所示。出于企業管理需要占了大多數,574位選擇了這一理由;360位選擇了企業規模擴大;259位選擇了企業有公開市場融資的需要。

表20 執行小企業會計準則的企業轉換會計標準的理由分布情況

四、我國會計標準改進建議

(一)統一會計標準,明確廢止部分會計標準在調查中,企業除了采用企業會計準則、企業會計制度和小企業會計準則以外,還有少數企業采用其他會計標準,包括金融企業會計制度、小企業會計制度、國有林場和苗圃財務會計制度、銀行會計制度、商業企業會計制度、擔保企業會計核算辦法等。在出臺會計標準的時候,雖然都明確規定舊會計標準廢止,但是比較零碎,筆者建議,通過發布類似財政部2015年《關于公布若干廢止和失效的會計準則制度類規范性文件目錄的通知》的形式,對所有會計標準做一次明確的清理。

對于目前仍舊生效的《企業會計制度》,通過前述調查,筆者認為不管是從企業角度還是從事務所角度,執行《企業會計制度》的企業轉換為執行《企業會計準則》和《小企業會計準則》的難度不大,是否轉換取決于財政部會計主管部門的態度和決策。從會計標準統一和國際趨同的角度,建議財政部門應該明確廢止《企業會計制度》,要求企業在規定時間內全面轉換為執行《企業會計準則》或《小企業會計準則》。

同時,我們建議各級財政會計主管部門應當加強對會計標準執行情況的監督檢查。目前,除了財政部會計事務管理司外,各級財政會計主管部門的工作重心在會計人員的管理(會計職稱考試、會計人員繼續教育等),建議應當同時加強對企業會計標準應用的監督檢查。通過以會計人員管理為抓手、與工商稅務等部門協作等手段加強對企業會計標準應用的監督檢查,比如不符合小規模企業標準的企業不得采用小企業會計準則、各類企業不得采用已經廢止的會計標準等。

(二)增加實務示例,完善釋義,進一步細化準則應用指南無論是企業會計人員還是會計師事務所人員,普遍認為職業判斷是實際工作中面臨的主要難題。我國會計準則與國際會計準則趨同,采取原則導向,需要職業判斷的實務問題較多。筆者建議:按中文習慣修訂企業會計準則條文,提供更多的實務示例,完善各類釋義,進一步細化準則應用指南說明。可以考慮把我國原先通過會計準則講解的內容納入應用指南;每年出版會計準則應用案例,結合我國實際對職業判斷做出一些案例指引;通過互聯網手段,提供官方平臺,線上解答有關職業判斷疑問,等等。

在調查中,調查對象認為最需要改進的企業會計準則和最需要進一步明確的會計實務問題集中在長期股權投資、企業合并和合并財務報表、金融工具、收入、資產減值、職工薪酬、建造合同方面,建議政策制定部門對上述問題進行更加詳細地調研,認真仔細研究實務中面臨的困難,一方面可以對我國會計準則進行完善,另一方面可以為國際會計準則委員會提供更多的資料和依據對國際財務報告準則予以完善。

(三)制定財務報表格式和配套的會計科目及主要賬務處理說明在調查中可以得出結論,我國絕大多數會計人員需要財政部會計主管部門制定財務報表格式和配套的會計科目及主要賬務處理說明,只有極少數人認為無需財務報表格式和配套的會計科目及主要賬務處理說明。在采用會計準則后,我們主要在準則應用指南和準則講解中對報表格式、會計科目和主要賬務處理做出一些舉例示范。

從我國會計標準變遷的歷史來看,在2001年及以前發布的會計制度中,都包括了會計科目及使用說明、會計報表格式及編制說明等內容,調查結果表明大多數會計人員來說都習慣于這種形式。2006年進行企業會計準則的改革后,企業會計準則本身主要解決會計的確認、計量和列報問題,通過企業會計準則應用指南解決會計科目、主要賬務處理及會計報表格式等會計記錄和報告的問題,較好地實現了2006年企業會計準則和原先會計制度之間的銜接。2014年企業會計準則應用指南中沒有類似的解釋,企業會計人員認為理解存在困難,對企業會計準則在實務中的應用也產生了負面影響,因此亟需做出詳細規定。

筆者認為,為了保持會計準則的高質量執行,財政部會計主管部門可以依據會計準則制定單獨的財務報表格式定配套的會計科目和主要賬務處理說明。

(四)加強培訓,構建全國統一培訓平臺會計標準的培訓直接影響到會計人員對會計標準的理解,最終會影響會計標準的實際執行效果。通過對采用不同會計標準的財會人員進行調查,大家普遍反映需要加強相關培訓(表21):雖然采用不同的會計標準對培訓的需求存在一定的差異,但是全部調查對象中50.40%認為很需要培訓,40.83%認為有一些需要培訓,而只有8.77%認為不需要培訓;對于企業會計準則,培訓的需要更加強烈。

雖然我國的會計從業資格管理辦法對財會人員的繼續教育做出了規定,各級政府會計主管部門也開展了財會人員的會計標準教育,但是,目前的繼續教育存在的問題是水平參差不齊,各會計繼續教育機構的老師知識、理解不盡一致,導致教學效果不一,建議會計標準的教育應當借助互聯網技術,構建全國統一的會計標準培訓平臺,保證對會計標準的講解一致,以達到教學效果。

表21 會計人員對會計標準的培訓需求分布情況

[1]財政部:《企業會計制度》,財會[2000]25號。

[2]財政部:《小企業會計準則》,財會[2011]17號。

[3]財政部:《企業會計準則-基本準則》,財政部令第33號。

[4]財政部:《財政部關于印發〈企業會計準則第1號――存貨〉等38項具體準則的通知》,(財會[2006]3號)。

[5]財政部:《財政部關于修改<企業會計準則-基本準則>的決定》,財政部令第76號。

(編輯 劉姍)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

家庭影院技術(2018年4期)2018-05-09 07:07:52