內(nèi)部審計本質(zhì):理論框架和例證分析

2017-02-17 20:26:28鄭石橋

會計之友 2017年3期

【摘 要】 內(nèi)部審計是以系統(tǒng)方法從行為和信息兩個角度獨立鑒證經(jīng)管責任履行中影響組織目標的消極因素及相關治理機制并將結果傳達給組織內(nèi)部利益相關者的制度安排。不同類型的內(nèi)部審計既有共性,也有個性。作為審核機制的內(nèi)部審計,其核心是鑒證和糾錯;作為監(jiān)督機制的內(nèi)部審計,其核心是鑒證,也可能包括處理處罰和評價;作為監(jiān)視機制的內(nèi)部審計,其核心是鑒證和咨詢。文章基于審計一般本質(zhì)和組織目標,提出內(nèi)部審計本質(zhì)的理論框架,并通過分析IIA的內(nèi)部審計概念來驗證此框架。

【關鍵詞】 內(nèi)部審計本質(zhì); 鑒證; 審核機制; 監(jiān)督機制; 監(jiān)視機制

【中圖分類號】 F239.44 【文獻標識碼】 A 【文章編號】 1004-5937(2017)03-0127-05

一、引言

內(nèi)部審計本質(zhì)就是內(nèi)部審計所固有的根本屬性,主要關注內(nèi)部審計是什么,它是各種內(nèi)部審計理念的基礎。對內(nèi)部審計本質(zhì)的認識不同,會有不同的內(nèi)部審計理念,進而會有不同的內(nèi)部審計行為和制度建構。現(xiàn)實生活中,一些人將內(nèi)部審計視為“包打天下”的神器,無端擴大內(nèi)部審計的邊界,這種機會主義行為也許一時會帶來內(nèi)部審計的“繁榮”,但是,最終會將內(nèi)部審計引入歧途,甚至導致內(nèi)部審計職業(yè)消亡[ 1 ];另外有些人對內(nèi)部審計無端反感和抵制,從而極大地影響內(nèi)部審計的發(fā)展[ 2 ]。現(xiàn)實生活中的這些現(xiàn)象,都是對內(nèi)部審計本質(zhì)的錯誤理解,進而產(chǎn)生了錯誤的行為。所以,正確認識內(nèi)部審計是內(nèi)部審計制度建構的前提。

關于內(nèi)部審計本質(zhì)有不少研究文獻,一些權威機構也發(fā)布了自己的觀點。本文在梳理現(xiàn)有觀點的基礎上,基于審計一般本質(zhì)及組織目標,提出一個內(nèi)部審計本質(zhì)的理論框架,并用這個理論框架來分析IIA的內(nèi)部審計概念。

隨后內(nèi)容安排如下:首先是簡要的文獻綜述,梳理相關文獻;在此基礎上,基于審計一般本質(zhì)和組織目標,提出內(nèi)部審計本質(zhì)的理論框架;然后用這個理論框架來分析IIA內(nèi)部審計概念體現(xiàn)的內(nèi)部審計本質(zhì),以一定程度上驗證這個理論框架;最后是結論和啟示。

二、文獻綜述

關于內(nèi)部審計本質(zhì)有兩類文獻,一是研究性文獻,二是職業(yè)組織發(fā)布的文獻。

從研究性文獻來看,關于內(nèi)部審計本質(zhì)主要有查賬論、監(jiān)督論、評價論、經(jīng)濟控制論、問責信息論、管理職能論[ 3-4 ]。查賬論認為,內(nèi)部審計就是查賬,是會計檢查。監(jiān)督論認為,內(nèi)部審計是一種經(jīng)濟監(jiān)督活動,這具有中國特色的內(nèi)部審計本質(zhì),其代表人物是邊恭甫教授,他認為,內(nèi)部審計是一種內(nèi)部具有獨立性的經(jīng)濟監(jiān)督[ 5 ]。評價論認為,內(nèi)部審計是一種獨立的評價活動,其代表人物是勞倫斯·B.索耶,他認為,內(nèi)部審計是組織內(nèi)部對組織各類營運和控制進行系統(tǒng)客觀評價,如財務報告及營運信息是否準確和可靠,風險是否確認和抑制,外部法規(guī)及內(nèi)部規(guī)章是否遵守,相關標準是否符合,資源是否有效使用,組織目標是否有效達成[ 6 ]。經(jīng)濟控制論是基于戴維·弗林特(David Flint)的觀點,他認為,“作為一種近乎普遍的真理,凡存在審計的地方,一定存在一種受托責任關系,受托責任關系是審計存在的重要條件。審計是一種確保受托責任有效履行的社會控制機制”。以此為基礎,一些文獻認為,內(nèi)部審計的本質(zhì)是一種保證組織內(nèi)部受托責任有效履行的經(jīng)濟控制機制[ 7-9 ]。問責信息論認為,內(nèi)部審計是組織內(nèi)部問責機制的重要構成要素,其基本功能是問責信息保障[ 10 ]。管理職能論認為,內(nèi)部審計是一種管理職能,是管理當局保證企業(yè)目標得以實現(xiàn)的重要手段,是為了彌補或強化某些管理職能[ 11-14 ]。此外,還有文獻認為內(nèi)部審計是組織內(nèi)部的免疫系統(tǒng)[ 15 ]。

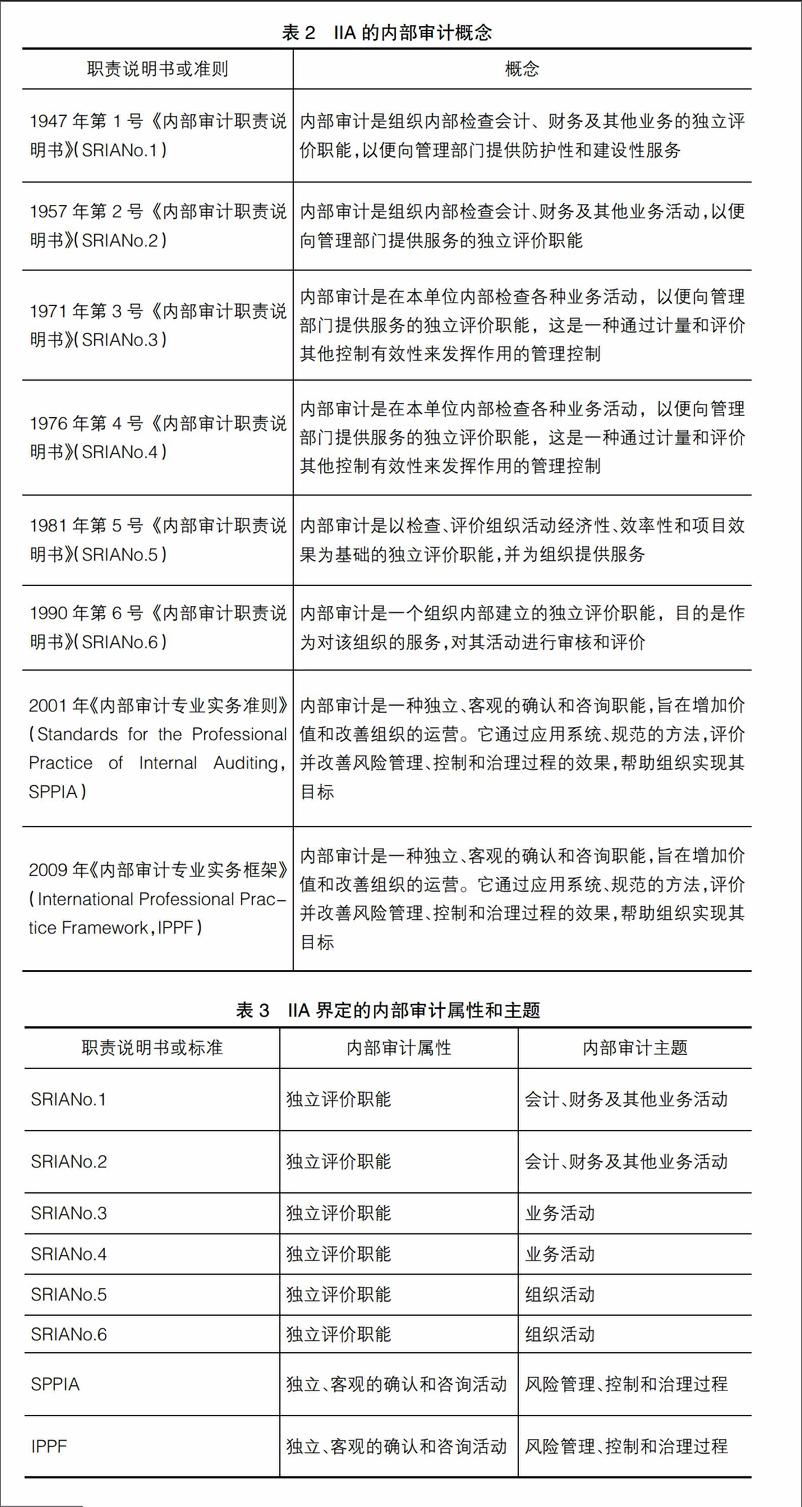

內(nèi)部審計職業(yè)組織發(fā)布的與內(nèi)部審計本質(zhì)相關的權威公告主要是IIA發(fā)布的職責說明書和準則,先后有兩種觀點,從1947年第1號《內(nèi)部審計職責說明書》(SRIANo.1)到1990年第6號《內(nèi)部審計職責說明書》(SRIANo.6),認為內(nèi)部審計是組織內(nèi)部的獨立評價職能;2001年《內(nèi)部審計專業(yè)實務標準》(Standards for the Professional Practice of Internal Auditing,SPPIA)開始,認為內(nèi)部審計是獨立、客觀的確認和咨詢活動。

上述關于內(nèi)部審計本質(zhì)的觀點特別是IIA的相關文獻,為我們認知內(nèi)部審計奠定了良好的基礎。從某種意義上來說,這些觀點都是正確的。然而,認知內(nèi)部審計本質(zhì)應該有兩個條件:一是不能離開審計一般的本質(zhì),無論如何,內(nèi)部審計還是審計,所以,不能離開審計一般的本質(zhì);二是內(nèi)部審計不能離開組織目標,無論如何,內(nèi)部審計是組織內(nèi)部職能,任何組織內(nèi)部職能都應該有助于組織目標的達成,否則,這個職能沒有存在基礎。本文根據(jù)這兩個條件,在現(xiàn)有認知的基礎上,提出內(nèi)部審計本質(zhì)的理論框架。

三、理論框架

審計本質(zhì)是一個體系,不同的審計既有共性本質(zhì),也有個性本質(zhì)。內(nèi)部審計作為審計體系的一個組成部分,其本質(zhì)也有一個亞層級的體系,體現(xiàn)為內(nèi)部審計共性本質(zhì)和個性本質(zhì)。本文的理論框架分析闡述內(nèi)部審計這兩個層級的本質(zhì)。

(一)內(nèi)部審計共性本質(zhì)

內(nèi)部審計共性本質(zhì)是各種內(nèi)部審計都具有的本質(zhì)共性,這個本質(zhì)顯然離不開審計一般本質(zhì),是在審計一般本質(zhì)的基礎上增加內(nèi)部審計的特有內(nèi)涵。那么,審計一般本質(zhì)是什么呢?雖然有多種觀點,但是,絕大多數(shù)文獻認為,審計離不開委托代理關系。基于此,一般認為,審計是以系統(tǒng)方法從行為和信息兩個角度獨立鑒證經(jīng)管責任中的代理問題和次優(yōu)問題并將結果傳達給利益相關者的制度安排[ 16 ]。

內(nèi)部審計本質(zhì)當然離不開審計一般的上述本質(zhì),并且還要增加內(nèi)部審計的內(nèi)涵,同時,還要有廣泛的時空適應性。因此,本文提出內(nèi)部審計本質(zhì)的如下表述:內(nèi)部審計是以系統(tǒng)方法從行為和信息兩個角度獨立鑒證經(jīng)管責任履行中影響組織目標的消極因素及相關治理機制并將結果傳達給組織內(nèi)部利益相關者的制度安排。

這個內(nèi)部審計本質(zhì)的含義如下:第一,內(nèi)部審計離不開委托代理關系,服務于經(jīng)管責任之履行。第二,內(nèi)部審計服務于經(jīng)管責任之履行的路徑是鑒證影響組織目標的消極因素及相關治理機制,將結果傳達給組織內(nèi)部利益相關者。這個路徑表現(xiàn),內(nèi)部審計是圍繞組織目標來開展工作的。圍繞組織目標開展鑒證,一是鑒證消極因素,二是鑒證應對消極因素的治理機制。上述兩方面的鑒證結果都要傳達給組織內(nèi)部利益相關者。第三,內(nèi)部審計鑒證的消極因素及相關治理機制可以區(qū)分為行為主題和信息主題,而這些審計主題本身還可以再細分,例如,行為主題可以細分為具體行為和制度,而信息主題可以細分為財務信息和非財務信息。第四,內(nèi)部審計對消極因素及相關治理機制的鑒證是以系統(tǒng)方法進行的,不是隨心所欲,也不是毫無章法,而是有一整套適宜的方法體系,有自己的核心技術。第五,內(nèi)部審計的鑒證具有獨立性,內(nèi)部審計與所鑒證的事項無利益關聯(lián),也不受鑒證客體的領導或影響。第六,內(nèi)部審計通常是組織內(nèi)部的利益相關者使用(當然,不排除以組織名義對外發(fā)布內(nèi)部審計結果),不是服務于組織外部的利益相關者。

(二)不同類型內(nèi)部審計的共性特征和個性特征

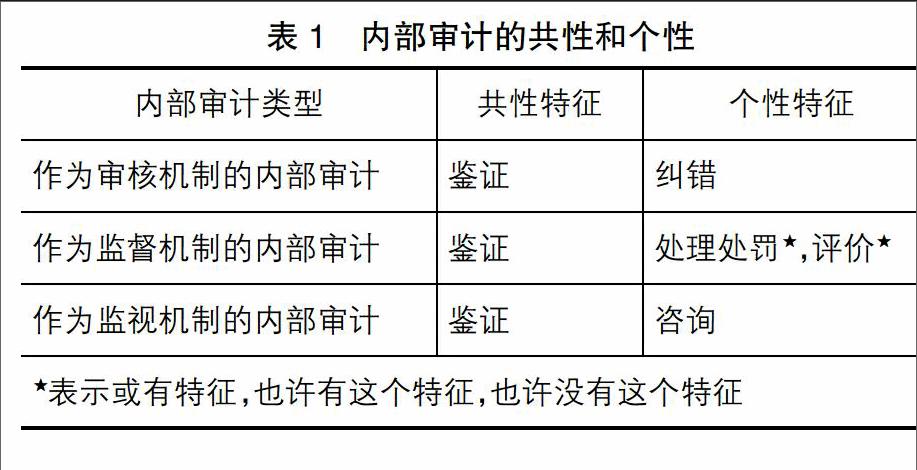

內(nèi)部審計個性是不同的內(nèi)部審計所具有的個別屬性。一般來說,影響組織目標的消極因素包括兩類,一是由人性自利和有限理性導致的代理問題和次優(yōu)問題,二是由組織環(huán)境導致的風險因素。為了應對這些消極因素,組織會建立由三道防線組成的治理機制,內(nèi)部審計有三種可能的選擇:在第一道防線中,作為制衡機制的組成部分,行使審核功能;在第二道防線中,作為監(jiān)督機制的組成部分,行使監(jiān)督功能;在第三道防線中,作為監(jiān)視機制,行使監(jiān)視功能。如此一來,內(nèi)部審計就有三種類型:作為審核機制的內(nèi)部審計、作為監(jiān)督機制的內(nèi)部審計和作為監(jiān)視機制的內(nèi)部審計,不同的內(nèi)部審計具有各自的屬性特征。

作為審核機制的內(nèi)部審計,審核只是對其他人履行過的職能進行檢查,本身不履行新職能,只是一種糾錯機制。一般來說,審核是業(yè)務流程的一個組成環(huán)節(jié),內(nèi)部流程中設置這個環(huán)節(jié)的目的是對前置各環(huán)節(jié)的業(yè)務履行進行檢查,主要有兩類檢查:一是檢查相關的經(jīng)濟行為是否符合與該行為相關的法律法規(guī)及組織內(nèi)部規(guī)章;二是檢查經(jīng)濟信息的生產(chǎn)是否符合與該信息生產(chǎn)相關的法律法規(guī)及組織內(nèi)部規(guī)章。上述兩類檢查,實質(zhì)是判斷相關的經(jīng)濟行為與經(jīng)濟信息是否符合既定的標準,這本質(zhì)就是鑒證。但是,作為審核機制的內(nèi)部審計并沒有到此為止,還有進一步的功能,這就是對偏差事項的糾錯。如果審核機制發(fā)現(xiàn)了不符合既定標準的經(jīng)濟行為或不符合既定標準的經(jīng)濟信息,通常會要求偏差所產(chǎn)生的環(huán)節(jié)進行糾正,通過這個糾錯功能,確保經(jīng)過審核之后的經(jīng)濟行為與經(jīng)濟信息符合既定標準。一般來說,審核發(fā)現(xiàn)偏差時,通常不會追究偏差發(fā)生環(huán)節(jié)的責任,因為這種偏差可能還沒有給本組織帶來損失。綜上所述,作為審核機制的內(nèi)部審計有兩項核心內(nèi)容,一是鑒證,二是糾錯①。

作為監(jiān)督機制的內(nèi)部審計,主要是通過對第一道防線已經(jīng)完成工作的再次檢查,以發(fā)現(xiàn)第一道防線的漏網(wǎng)之魚。這種檢查一般是業(yè)務流程全部完成之后進行的,不是業(yè)務流程的組成部分,所以不會影響業(yè)務流程的運行,但是,如果發(fā)現(xiàn)有偏差,一般也難以通過業(yè)務流程本身來糾錯,因為業(yè)務流程已經(jīng)全部履行完畢。一般來說,作為監(jiān)督機制的內(nèi)部審計,對于已經(jīng)完成工作的再次檢查,主要有兩類檢查:一是檢查已經(jīng)完成的經(jīng)濟行為是否符合與該行為相關的法律法規(guī)及組織內(nèi)部規(guī)章;二是檢查已經(jīng)生產(chǎn)出來的經(jīng)濟信息是否符合與該信息生產(chǎn)相關的法律法規(guī)及組織內(nèi)部規(guī)章。這兩類檢查,都是將已經(jīng)完成的經(jīng)濟行為或已經(jīng)生產(chǎn)出來的經(jīng)濟信息與既定標準相比較,判斷這些經(jīng)濟行為或經(jīng)濟信息是否符合限定標準,這實質(zhì)上就是鑒證。只是這種鑒證是在全部業(yè)務流程履行完畢之后的鑒證,不是業(yè)務流程中對前置環(huán)節(jié)的鑒證。當然,作為監(jiān)督機制的內(nèi)部審計不只是鑒證,對于發(fā)現(xiàn)的偏差,一般要追究責任,進行處理處罰。其原因是,既然業(yè)務流程已經(jīng)全部履行完畢,就意味著業(yè)務流程相關的各崗位、各部門認為其業(yè)務流程處理遵守了相關的既定標準,而監(jiān)督環(huán)節(jié)在事后發(fā)現(xiàn)偏差,表明業(yè)務流程中的相關部門或崗位并沒有履行好自己的職責,甚至有可能是有意而為之,這就需要進行處理處罰。另外,作為監(jiān)督機制的內(nèi)部審計還要通過威脅路徑來發(fā)揮抑制消極因素的作用,而威脅路徑發(fā)揮作用的前提是處理處罰,沒有處理處罰,即使發(fā)現(xiàn)某些部門或崗位存在偏差,對這些部門或崗位沒有負面影響,當然也就無從談威脅作用。綜上所述,作為監(jiān)督機制的內(nèi)部審計,有兩項核心內(nèi)容,一是鑒證,二是處理處罰。

當然,現(xiàn)實世界是復雜的,作為審核機制的內(nèi)部審計,如果發(fā)現(xiàn)偏差,并沒有處理處罰;而作為監(jiān)督機制的內(nèi)部審計,如果發(fā)現(xiàn)偏差,就會進行處理處罰。同樣是偏差,發(fā)現(xiàn)的時間不同,后果也不同,這似乎有失公平。正是在這種思維的主導下,一些組織的內(nèi)部審計,對于監(jiān)督環(huán)節(jié)發(fā)現(xiàn)的偏差也不處理處罰,只是做善后式的糾正,這種情形下的內(nèi)部審計,其核心內(nèi)容就只是鑒證。

作為監(jiān)督機制的內(nèi)部審計,其核心內(nèi)容可能還有另外一種情形的拓展,就是當監(jiān)督的主題是信息(包括財務信息和非財務信息),而這些信息又表征了特定主體的績效,對于這些績效信息,在鑒證的基礎上,可以將實際績效信息進行加工處理,以確定特定主體的實際績效,并將實際績效與一定的績效標桿進行對照,以判斷特定主體的實際績效水平,這種核心內(nèi)容,可以稱為評價或評估,其英文表述為Evaluation,不是Appraisal,后者是鑒定的意思。

一般來說,為了應對影響組織目標的消極因素,需要建立一整套的治理機制。作為監(jiān)視機制的內(nèi)部審計,主要是通過對治理機制的監(jiān)視,及時地發(fā)現(xiàn)治理機制的缺陷,并報告給相應的組織層級。對治理機制的監(jiān)視主要有兩方面內(nèi)容:一是看治理機制的設計是否存在缺陷,這主要是將已經(jīng)設計出來的治理機制與適宜的標準相比較,判斷治理機制設計是否存在缺陷;二是看治理機制的執(zhí)行是否存在缺陷,這主要是看已經(jīng)設計出來的治理機制是否得到持續(xù)有效的執(zhí)行,也就是判斷治理行為是否與治理機制的制度設計相一致。上述兩方面內(nèi)容,都是將治理機制設計或治理機制執(zhí)行與既定標準相比較,看治理機制的設計或執(zhí)行是否符合既定標準,這實質(zhì)上就是鑒證。當然,內(nèi)部審計作為服務于組織目標的制度安排,對于已經(jīng)發(fā)現(xiàn)的治理機制缺陷,還有進一步的職責,就是推動對這些缺陷進行整改。一般來說,為了保證內(nèi)部審計的獨立性,內(nèi)部審計不宜取代管理者,只適宜做一些推動工作,這些推動工作也可以稱為咨詢。綜上所述,作為監(jiān)視機制的內(nèi)部審計,有兩項核心內(nèi)容,一是鑒證,二是咨詢。

以上所述三種類型的內(nèi)部審計,其共性特征和個性特征歸納如表1所示。

四、IIA內(nèi)部審計概念體現(xiàn)的內(nèi)部審計本質(zhì)

以上提出了一個內(nèi)部審計本質(zhì)的理論框架,下面用這個理論框架來分析IIA內(nèi)部審計概念的變遷,以一定程度上驗證本文提出的理論框架。

IIA的職責說明書及準則對內(nèi)部審計概念有界定,基本情況如表2所示。根據(jù)表2,將內(nèi)部審計屬性及內(nèi)容整理如表3所示。

表3顯示,從SRIANo.1一直到SRIANo.6,IIA都將內(nèi)部審計界定為獨立評價職能,這里的獨立評價,其英文表述為independent appraisal function,本意是獨立鑒定,就是判斷審計主題是否符合既定標準,恰當?shù)姆g應該是獨立鑒定,而不是獨立評價,但是,由于很多文獻已經(jīng)將independent appraisal function翻譯為獨立評價職能,本文也使用這些詞匯,但是,其本質(zhì)含義是鑒證。

2001年開始,IIA通過SPPIA及隨后的IPPF及其修改文獻,將內(nèi)部審計界定為獨立、客觀的確認和咨詢職能。那么,什么是確認呢?什么是咨詢呢?確認是為獨立評估組織的治理、風險管理和控制過程而對證據(jù)進行的客觀檢查。咨詢是在內(nèi)部審計師不承擔管理職責的前提下,為組織增加價值并改進組織的治理、風險管理和控制過程,顧問、建議、推動、培訓等均屬于咨詢活動。注意,這里的確認以治理、風險管理和控制過程為主題,對這些主題進行客觀檢查,也就是判斷這些主題是否符合既定標準,這也就是本文理論框架中的治理機制鑒證,其本質(zhì)是鑒證,其主題是治理機制或制度。至于咨詢,其范圍也是組織的治理、風險管理和控制過程,其方式包括顧問、建議、推動、培訓等,這也就是本文理論框架中的推動治理機制缺陷得到整改的相關內(nèi)容。總體來說,本文的理論框架能解釋IIA內(nèi)部審計概念。

五、結論和啟示

內(nèi)部審計本質(zhì)就是內(nèi)部審計所固有的根本屬性,本文在梳理現(xiàn)有觀點的基礎上,基于審計一般的本質(zhì)及組織目標,提出一個內(nèi)部審計本質(zhì)的理論框架,并用這個理論框架來分析IIA的內(nèi)部審計概念。

內(nèi)部審計是以系統(tǒng)方法從行為和信息兩個角度獨立鑒證經(jīng)管責任履行中影響組織目標的消極因素及相關治理機制并將結果傳達給組織內(nèi)部利益相關者的制度安排。不同類型的內(nèi)部審計既有共性,也有個性。作為審核機制的內(nèi)部審計,其核心是鑒證和糾錯;作為監(jiān)督機制的內(nèi)部審計,其核心是鑒證,也可能包括處理處罰和評價;作為監(jiān)視機制的內(nèi)部審計,其核心是鑒證和咨詢。

從SRIANo.1一直到SRIANo.6,IIA都將內(nèi)部審計界定為獨立評價職能,其本質(zhì)就是鑒證。2001年開始,IIA通過SPPIA及隨后的IPPF及其修改文獻,將內(nèi)部審計界定為獨立、客觀的確認和咨詢職能。確認的本質(zhì)是治理機制鑒證,咨詢的本質(zhì)是推動治理機制整改。本文的理論框架能解釋IIA內(nèi)部審計概念。

本文的研究再次啟示我們,審計本質(zhì)是一個體系,認識審計本質(zhì),既要有共性思維,也要有個性思維,要從個性中把握共性,在認識共性的同時重視個性。內(nèi)部審計作為一個整體有其共性,但是,由于其定位不同,呈現(xiàn)其個性,要真正發(fā)揮其功能,認知其個性是非常重要的。所以,不同組織的內(nèi)部審計并不一定可以借鑒,如果定位不同,則借鑒可能產(chǎn)生負面效果。從本組織的實際狀況出發(fā),確定內(nèi)部審計在本組織的定位,在此基礎上架構起來的內(nèi)部審計制度才能真正發(fā)揮作用。●

【參考文獻】

[1] 馮均科.內(nèi)部審計理論研究:困惑與出路[J].中國內(nèi)部審計,2013(1):20-24.

[2] 趙鐵石.對內(nèi)部審計本質(zhì)、原則和規(guī)范的思考[J].經(jīng)濟師,2007(9):252-253.

[3] 劉實.企業(yè)內(nèi)部審計本質(zhì)的研究現(xiàn)狀及評價[J].審計研究,1999(2):20-22.

[4] 蔣利梅.對內(nèi)部審計之本質(zhì)的誤認及其不良效應[J].湖北審計,2001(1):30-31.

[5] 邊恭甫.內(nèi)部審計理論初探[J].中南財經(jīng)大學學報,1996(3):96-101.

[6] SAWYER L B,SUMNER G E.Sawyer' internal auditing:the practice of modern internal auditing[M].The Institue of Internal Auditors,Inc,1988.

[7] 郭勝利.受托責任與內(nèi)部審計的本質(zhì)[J].中國審計,2003(15):55-57.

[8] 劉鍇.從受托責任關系看內(nèi)部審計的本質(zhì)[J].審計月刊,2004(9):8.

[9] 鄒慧妮,徐愛莉.公司治理結構與內(nèi)部審計的本質(zhì):兼論內(nèi)部審計組織的形式[J].湖北經(jīng)濟學院學報,2005(4):84-85.

[10] 鄭石橋.組織治理、機會主義和內(nèi)部審計[J].中國內(nèi)部審計,2012(1):24-31.

[11] 馮均科.內(nèi)部審計動因初探[J].當代財經(jīng),1996(12):43-46.

[12] 李明輝.試論內(nèi)部審計的性質(zhì)[J].中國地質(zhì)礦產(chǎn)經(jīng)濟,2003(1):35-37.

[13] 劉大賢,李粵.正確認識內(nèi)部審計[J].北京教育學院學報,2005(6):5-7.

[14] 桑梓卿,楊杰.從現(xiàn)代公司治理的角度看內(nèi)部審計的本質(zhì)[J].齊魯珠壇,2005(3):48-49.

[15] 彭臻,陳麗榮.內(nèi)部審計是企業(yè)的“免疫系統(tǒng)”[J].商業(yè)經(jīng)濟,2010(5):41-43.

[16] 鄭石橋.審計理論研究:基礎理論視角[M].北京:中國人民大學出版社,2016.