戰略差異、產權性質與成本粘性

2017-02-17 05:50:16廣東財經大學會計學院段然韋宇飛

財會通訊 2017年3期

廣東財經大學會計學院 段然 韋宇飛

戰略差異、產權性質與成本粘性

廣東財經大學會計學院 段然 韋宇飛

本文將從成本結構角度探討戰略差異對企業的影響。研究發現,由于經營環境的不確定性,戰略差異會帶來比較嚴重的成本粘性問題,進一步發現,和民營企業相比,戰略差異對國有企業會產生更加嚴重的成本粘性問題,政治關聯則可以幫助企業獲取核心資源,如政策扶持、銀行信貸等,降低戰略實施的不確定性,降低的企業成本粘性更低。

戰略差異 成本粘性 政治關聯

一、引言

經典的成本與管理會計理論認為企業的成本可以分為兩類,即固定成本和變動成本,固定成本。當業務量發生變化時,固定成本不發生變化,而變動成本與業務量則成等比例變化,并且不受管理人員的影響。然而Cooper和Kaplan(1998)以及Noreen和Soderstrom(1997)卻對這一經典理論提出了質疑,他們的研究發現,與傳統成本理論相悖,成本和業務量之間的依存關系會受到管理者的影響而表現出非線性變化,并且成本隨業務量上升時增加的幅度大于成本隨業務量下降時降低的幅度,即成本隨業務量的變化幅度是不對稱的,這種現象被Anderson,Banker和Janakiraman(2003)定義為成本粘性”或者“成本不對稱”。關于成本粘性產生原因的研究,現在一般認為有3個主要因素:調整成本,管理者樂觀預期,代理成本;調整成本觀(ABJ,2003)認為,企業在經營過程中會調整產量,從而產生調整成本,向下調整只要縮減產能即可,而向上調整則要構建新的生產能力,所以向上調整產量會產生更大的調整成本。樂觀預期觀點(ABJ,2003;Banker and Chen,2006; Banker,2010)認為,由于管理者會對未來做出更加樂觀的預期,因此業績上升時,認為上升是持續的,因此過度提高產量,業績下降時卻認為下降是暫時的,所以較少的減少產量,因此導致產量上升時,成本增加更多。代理成本假說來源于委托代理理論(Jensen and Meckling,1976),他們認為管理者為了滿足自身的利益從而“建立帝國”的動機,即盲目地擴大企業的規模,而不考慮經濟利益,從而引起了成本粘性。以上三種原因導致企業在收入上升時,投入過多的資源,而在收入下降時,卻沒有同比例減少資源投入,從而導致了成本粘性這一現象。但是目前卻很少有學者關注戰略對成本粘性的影響,戰略是管理者對企業未來發展長遠規劃,對企業的財務行為有著很重要的影響,是很多財務行為的根本動機。而成本結構作為一項重要的財務政策和行為,也會受到管理者長期戰略規劃的影響。因此從戰略的角度探究成本粘性這一現象,有助于深入了解成本粘性的成因,從而更好地應對這一現象。本文認為,管理者在追求超過行業平均水平的超額利潤時,會選擇差異化的戰略來確立自己的競爭優勢,而偏離常規的戰略會導致企業的業績大幅波動(Finkelstein andHambrick,1990;Hiller and Hambrick,2005;Tang et al,2011),即企業會取得極端優秀或者極端失敗的成果。而經營業績的大幅波動,從而使企業面臨巨大的經營風險和財務風險(Finkelsteinand Hambrick,1990;Hiller and Hambrick,2005;Tang,2011),經營環境的不確定性也意味著更多的調整成本,即成本粘性。本文利用2010-2014年滬深上市公司數據實證分析了戰略差異度對成本粘性的作用,研究顯示:戰略差異度與成本粘性呈負相關關系,即戰略差異度越高,成本粘性就越低,從而證實,在我國資本市場中,戰略差異度是成本粘性的產生原因之一。進一步研究發現,相比于國有企業,在非國有企業中,這種效應會更加明顯,因為國有企業出于維護社會穩定,分配社會資源等政治需要,成本調整空間較小,因此戰略差異都對成本結構的影響不明顯。除此之外,本文還分析了前期固定資產投入對這一關系的影響,發現前期固定資產投入多的公司,因為市場更加穩定,所以采取差異化戰略時產生的成本粘性也越小。

二、理論分析與研究假設

(一)成本粘性及其基本影響因素Banker and Johnston(1993)最早在對美國航空業的研究中發現其業務量和成本的變動存在不對稱性,業務量上升時,成本上升幅度大于業務量下降時成本下降的幅度。其后Cooper and Kaplan(1998)、Noreen and Soderstrom(1997)的研究都發現了相同的現象,對傳統的成本理論提出來了質疑。Anderson,Banker和Janakiraman(2003)借用經濟學中粘性的概念將上述的一系列現象定義為成本粘性,即成本在業務量上升時增加的幅度大于業務量下降是降低的幅度。Banker et al(2010a)將成本粘性的形成原因做了總結,分為三個基本原因,即調整成本、管理者樂觀預期、以及代理成本。調整成本觀認為成本粘性產生于管理者對于承諾投入資源的調整,例如,當銷量上升時,企業會雇傭更多的員工,采購更多的生產設備與原材料。銷量下降時,會變賣設備,解雇多余的員工;調整成本即調整生產能力過程中所產生的成本,由于向上調整意味著構建新的生產能力,向下調整會保留部分生產能力,因此向下調整產生的成本大于向上調整產生的成本,業務量下降時,成本下降幅度小于業務量上升時成本上升幅度,即成本粘性;ABJ(2003)、Subramaniamand Weidenmier(2003)、Banker和Chen(2006a)等的研究支持了這一理論。其次是管理者樂觀預期理論,ABJ(2003)、Banker and Chen(2006)、Bankeret al(2010b)的研究表明,由于管理者對未來做出來過于樂觀的預期,當業務量上升時,管理者對未來預期會超出實際,從而投入過多的資源,造成成本的急速增長。而在業務量下降時,預期下降是暫時的,所以會保留部分生產能力,所以成本下降有限;因此管理者在業務量上升時投入過多的資源,業務量下降時,卻沒有相同比例的減少,從而導致了成本與業務量變化的非對稱性,即成本粘性。代理理論認為管理者出于“建造商業帝國”的動機,會盲目地擴大企業規模,使得企業規模超過最優的資源配置。為了最大化控制企業資源,謀求自身的福利,當企業業務量上升時,管理者會過多地增加資本投入,業務量減少時,卻不會相應地減少資源投入,因此造成業務量上升時,成本增加幅度大于業務量下降時成本的降低幅度,即成本粘性。

(二)戰略差異與風險一個行業在發展過程中,往往會形成比較固定的戰略,即被行業內大多數企業所采用的戰略(Meyer and Rowan,1977;DiMaggio and Powell,1983),戰略差異度表示企業所采取的戰略與行業內常規戰略的偏離程度。行業內常規戰略的形成原因有:監管部門強制要求采用某一戰略,接近行業常的規戰略模式更容易符合監管要求;采取行業內常規戰略可以更好地應對行業特有的風險;行業內專家意見的傳播也使得大多數企業的戰略趨于一致。但采取常規戰略也會使企業獲得行業內的平均利潤,由于對未來過于樂觀的估計以及代理問題,管理者會采取差異化的戰略來獲取超過行業平均水平的利潤,同時承擔較高的經營風險和財務風險(FinkelsteinandHambrick,1990; Hiller and Hambrick,2005;Tang et al,2011)。因為戰略偏離行業均值越大的企業,其業績波動也會越大,更有可能取得高于行業平均水平的收益率,同時也可能更加失敗,即戰略差異度導致了更大的需求不確定性,即更大的經營風險。另一方面,戰略差異會帶來融資成本的上升,造成企業財務風險的增加。當一個企業采取和大多數企業不同的非常規戰略時,這一戰略對投資者來說是不好理解的,造成公司與投資者之間的信息不對稱,企業會受到投資者的質疑,因此投資者會對企業要求更高的報酬率,即權益資本成本的提高。債權人也會對企業提出更加苛刻的貸款要求,如提高利息率等,以限制企業對高風險領域投資。從而企業會因為采取非常規化的戰略而面臨較高的財務風險與經營風險。

(三)風險與成本粘性對于兩個規模相當的公司,如果一個公司承諾成本較多,則會面臨較大的風險(Horngren et al.,2012;Chen,Kacperczyk,and Ortiz-Molina,2011;Van Horne,1977;Mandelker and Rhee,1984;Kahl,Lunn,and Nilsson, 2014)。調整成本觀認為企業的成本粘性產生于企業承諾的資源,承諾資源越多,成本粘性越大,當外部環境發生變化時,為了應對外部的環境,承諾成本高的公司會付出更多的調整成本,因此在需求不確定的環境下,成本粘性大的公司其利潤和現金流會面臨較大的不確定性,更容易發生虧損,此外,較高的需求不確定性也會增加管理者和投資者間的信息不對稱,從而使得投資者要求更高的回報率。同樣的道理,財務風險也會對成本粘性高的公司施加更多的負面影響。因此相同環境下,戰略差異度越大的公司,成本粘性也就越大。因此,提出假設1。

假設1:企業戰略差異度越大,成本粘性越高

(四)產權性質與成本粘性Martin,Ranjani,Matthias(2015b)研究了德國固定價格政策對醫療行業成本結構的影響,發現,當價格政策由成本加成定價法改變為固定價格定價法之后,醫療企業面臨著更大的風險,因此大都采取了較為靈活的成本策略,成本粘性得到降低,同時,盈利企業和非盈利企業相比,效應更加明顯,因為非盈利企業承擔了一些社會職能,成本變化空間比較小。而在我國,承擔社會責任職能的往往是國有企業,出于維護社會穩定,促進就業以及其他一些政治需要,國有企業的成本結構往往缺乏彈性,所以當采取差異化的戰略時,國有企業相比于非國有企業,成本粘性問題會更加嚴重。因此,提出假設2。

假設2:在國有企業中,戰略差異度對成本粘性的影響更加顯著

而對于民營企業來說,如果主要的管理人員來自于來自于政府,或者有官方背景,戰略差異度對成本粘性可能會產生兩種效應,一方面,同國有企業類似,由于具有政治關聯,民營企業可能會被要求承擔額外的政治任務,從而當面臨市場波動時,難以及時調整戰略以應對市場的變化。所以具有政治關聯的民營企業相比于國有企業,成本粘性也會更加嚴重。另一方面,政治關聯也意味著企業擁有了更多的信息渠道和戰略實施的核心資源,如準入許可證、銀行信貸、政策補貼等等,也可以通過政府了解市場未來可能發生的變化,當市場環境發生變化時,具有政治關聯的民營企業可以提前獲取其他企業所無法獲取到的信息,提前了解到宏觀政策的未來導向,為市場可能發生的變化做好充足的準備,因此具有政治關聯的民營企業成本粘性也可能會更低。因此根據以上兩方面的理論,得到了兩個相互競爭的假設:

假設3a:政治關聯會強化戰略差異度對于成本粘性的影響假設3b:政治關聯會弱化戰略差異度對于成本粘性的影響

三、研究設計

(一)樣本選取與數據來源本文以2009-2014年間1506家滬深上市公司制造業企業的數據為樣本。所得數據均來自于國泰安數據庫和RESET數據庫。在得到初始樣本的基礎上,本文剔除了ST企業、有缺失值得樣本,最終得到了5869個樣本,并在1%水平上對所有的變量進行縮尾處理。

(二)成本粘性的度量本文借鑒Anderson et al.(2003)和江偉(2015)等的研究方法,利用如下模型來度量成本粘性:

模型中SG&Ai,t表示公司i第t年的銷售費用和管理費用之和,In(SG&Ai,t/SG&Ai,t-1)表示銷售與管理費用的變化幅度;Revi,t表示公司i第t年的營業總收入,In(SG&Ai,t/SG&Ai,t-1)表示營業收入的變化幅度;De是虛擬變量,如果當年銷售收入相對于上年下降了,就取1,否則取0;β1表示營業收入變動時,銷售和管理費用的變動幅度,β1和β2之和表示了銷售收入下降時,銷售和管理費用的變化幅度。如果β2<0則表示收入增加時成本上升的幅度大于收入減少時成本降低的幅度,即存在成本粘性。

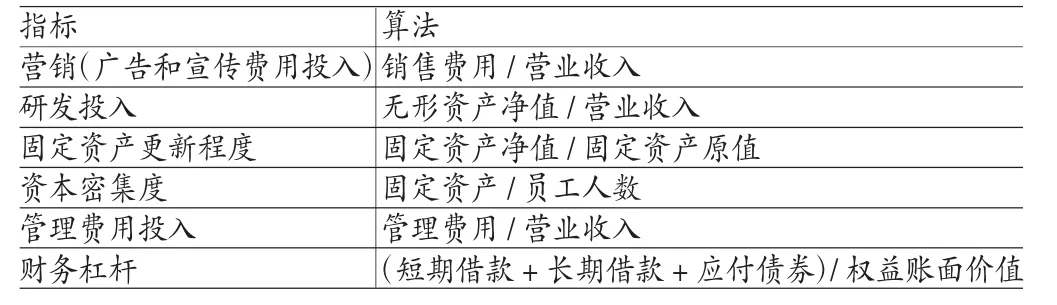

(三)戰略差異的度量對于戰略差異,本文借鑒Tang et al.(2011)、葉康濤(2014)等的計算方法進行計算。首先計算企業資源在6個關鍵領域的分配情況,因為資源分配是企業戰略導向的體現。這六個維度分別為營銷、研發投入、資本密集度、固定資產更新程度、管理費用投入、財務杠桿。具體計算方法參見表1。這六個指標分別從側面反映了企業的戰略導向,反映了企業的總體戰略。首先我們依據上表計算出每個公司每一年的六個維度戰略指標,以及各公司每一年六個指標的行業平均值,再除以該指標的標準差予以標準化,取絕對值,這樣我們就得到了各企業在每一個維度上偏離行業平均水平的程度。然后我們再對每個公司的六個指標取平均值,就得到了企業整體的戰略差異度DS。

表1 戰略差異度指標

(四)產權性質的度量本文對于產權性質的度量分為兩個方面,一方面是國企和非國企,設置equity變臉,如果企業為過去,則為1,否則0;另一方面則是政治關聯,政治關聯設置3個指標來衡量,分別為董事長政治關聯(Pc_Chief)、CEO政治關聯(Pc_CEO)、董事長或CEO政治關聯(Pc),如果董事長具有政治關聯,Pc_Chief為1,否則0;CEO具有政治關聯,Pc_CEO為1,否則0.

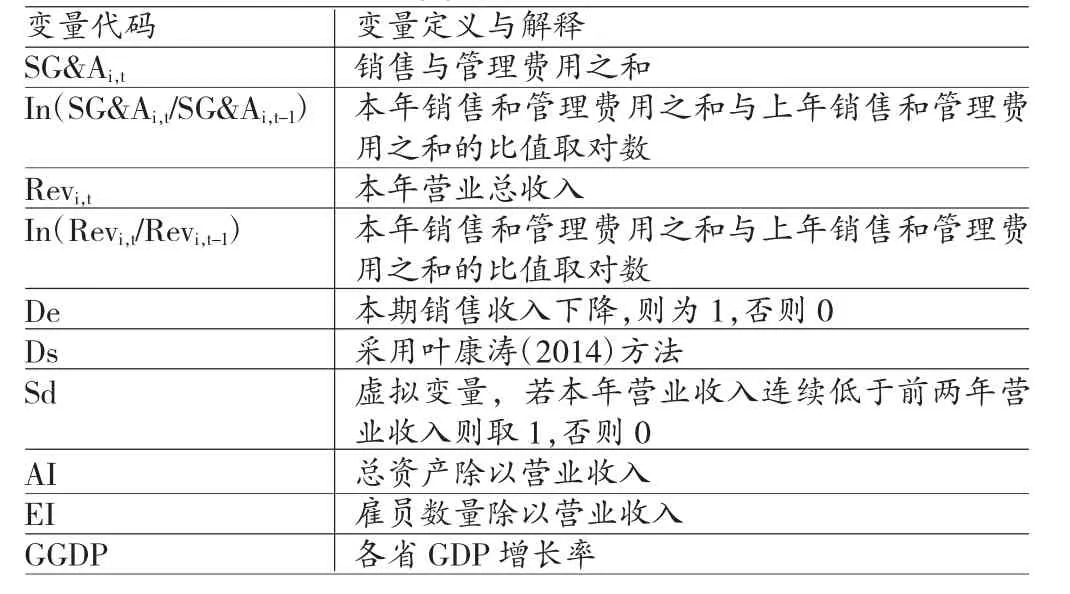

(五)控制變量根據孫錚和劉浩(2004)的研究,本文加入GDP增長率(GGDP)作為控制變量,在宏觀經濟增長的環境中,管理者樂觀預期與代理成本的問題會更加嚴重,因此GDP增長率越高,成本粘性越嚴重。根據孔玉生等(2007)的研究,又加入資產集中度(AIi,t)和雇員集中度(EIi,t),因為公司的行業屬性也會影響到成本粘性,根據他們的研究,在資本密集型和勞動密集型行業中,成本粘性水平更高,因此預測成本粘性和資產集中度和雇員集中度正相關。依據江偉(2015),采用收入連續下降(Sdecrease)作為控制變量,因為收入連續下降時,管理者會更加認為收入下降時一個長期的趨勢,因此過度樂觀和代理成本問題會減弱,成本粘性水平也會降低。變量的具體定義見表2。

表2 成本粘性變量說明

四、實證分析

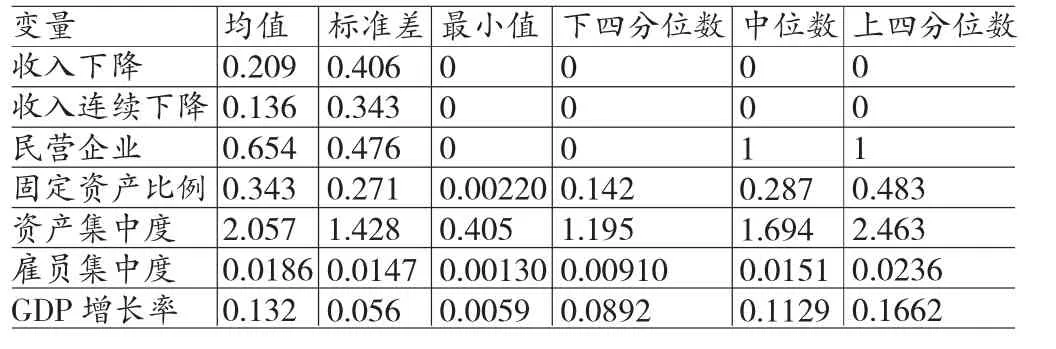

(一)描述性統計表3列示了銷售收入與銷售成本的分布情況,可以看出銷售收入的均值為3957百萬元,中位數1180百萬元;銷售與管理費用均值431.1百萬元,中位數157.8百萬元。銷售與管理費用占銷售收入比例為17.9%,中位數13.9%。表4列示了銷售收入與銷管費用下降樣本的統計數據,可以看到,在樣本中,有26.81%的樣本收入較上年發生了下降;18.6%的樣本銷售與管理費用發生了下降,即有一部分樣本是收入下降,然而成本卻并未下降;從均值來看,收入下降的幅度也大于成本下降的均值,所以大致可以看出在我國的資本市場上,存在著顯著的成本粘性問題。表5展示了本文其他變量的描述性統計,其中收入較上一年下降的樣本有1582個(26.9%),收入連續兩年連續下降的樣本有1030個(17.5%);國有企業2037個樣本,民營企業3832個樣本,固定資產比例的均值為34.3%;資產集中度的均值為2.057;雇員集中度的均值為1.86%。

表3 銷售收入與管理費用分布

表4 銷售收入與管理費用波動情況

表5 其他變量描述性統計

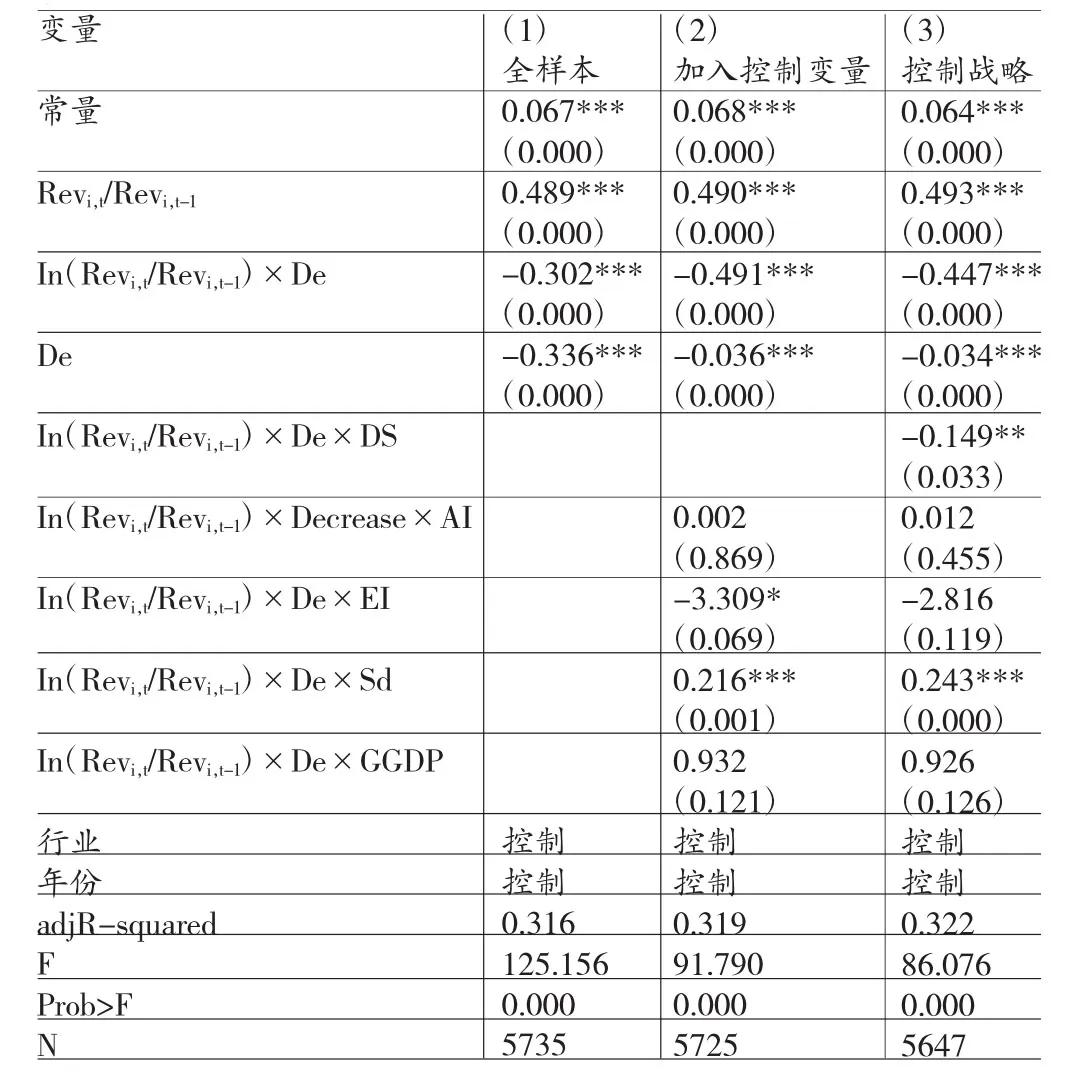

(二)回歸分析表6列示了戰略差異對于成本粘性的影響,一共分為三列,第一列包括了收入變化、收入下降及這兩個變量的交乘項,第二列加入了資產集中度、雇員集中度、收入連續下降、gdp增長率等控制變量,第三列加入了本文的被解釋變量戰略差異。從第一列可以看出,β1的相關系數為0.489,在1%水平上顯著,β2的相關系數為-0.302.在1%水平上顯著,說明收入每上升1%,銷售和管理費用上升0.489%,收入每下降1%,銷售和管理費用下降0.302%,可以看出我國資本市場存在一定的成本粘性問題。在第二列,加入控制變量后,β2的相關系數仍然在1%水平上顯著為負,說明早控制了其他因素后,成本粘性問題仍然存在。而從第三列可以看到,β3的系數為-0.149且在5%水平上顯著,說明戰略差異的存在使得成本粘性問題更加嚴重,證實了假設1,即戰略差異度會顯著地導致成本粘性問題。

表6 戰略差異對成本粘性的影響

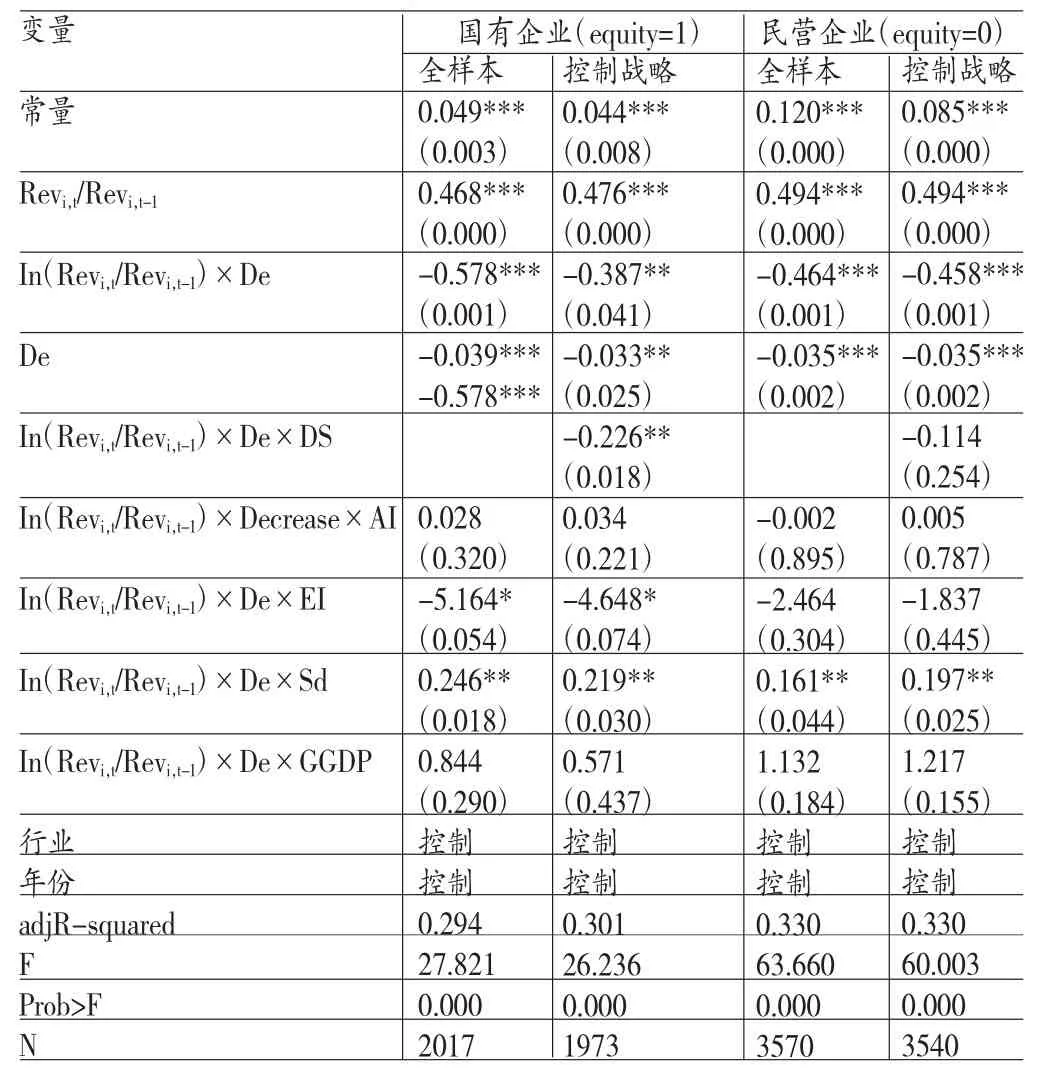

表7為將樣本按照產權性質分組回歸的結果,左邊一組為國有企業(equity=1),右邊為民營企業(equity=0),兩組之下又進一步分為對照組和實驗組,實驗組在對照組的基礎上加入了本文待驗證的變量DS與In(Revi,t/Revi,t)×De的交乘項,以驗證在不同的產權性質下,戰略差異度對成本粘性的影響。首先對比不加入戰略差異度的兩組樣本,對比可以發現,在國有企業樣本中,β2的相關系數為-0.578,并且在1%水平上顯著;而在民營企業樣本中,此系數同樣在1%水平,但是卻下降為了-0.464,說明受產權性質的影響,成本粘性有所下降,在民營企業中,成本粘性有所降低。

然后再對比對照組中戰略差異度與成本粘性的相關系數β3,可以看到,差異也是十分明顯,在國有企業樣本中,β3系數為-0.226,并且在5%水平上顯著,而在民營企業中,卻并不顯著,并且回歸系數由-0.226下降為了-0.114,說明和國有企業相比,因戰略所導致的成本粘性問題顯著降低。驗證了本文的假設2。

表7 按照產權性質分組

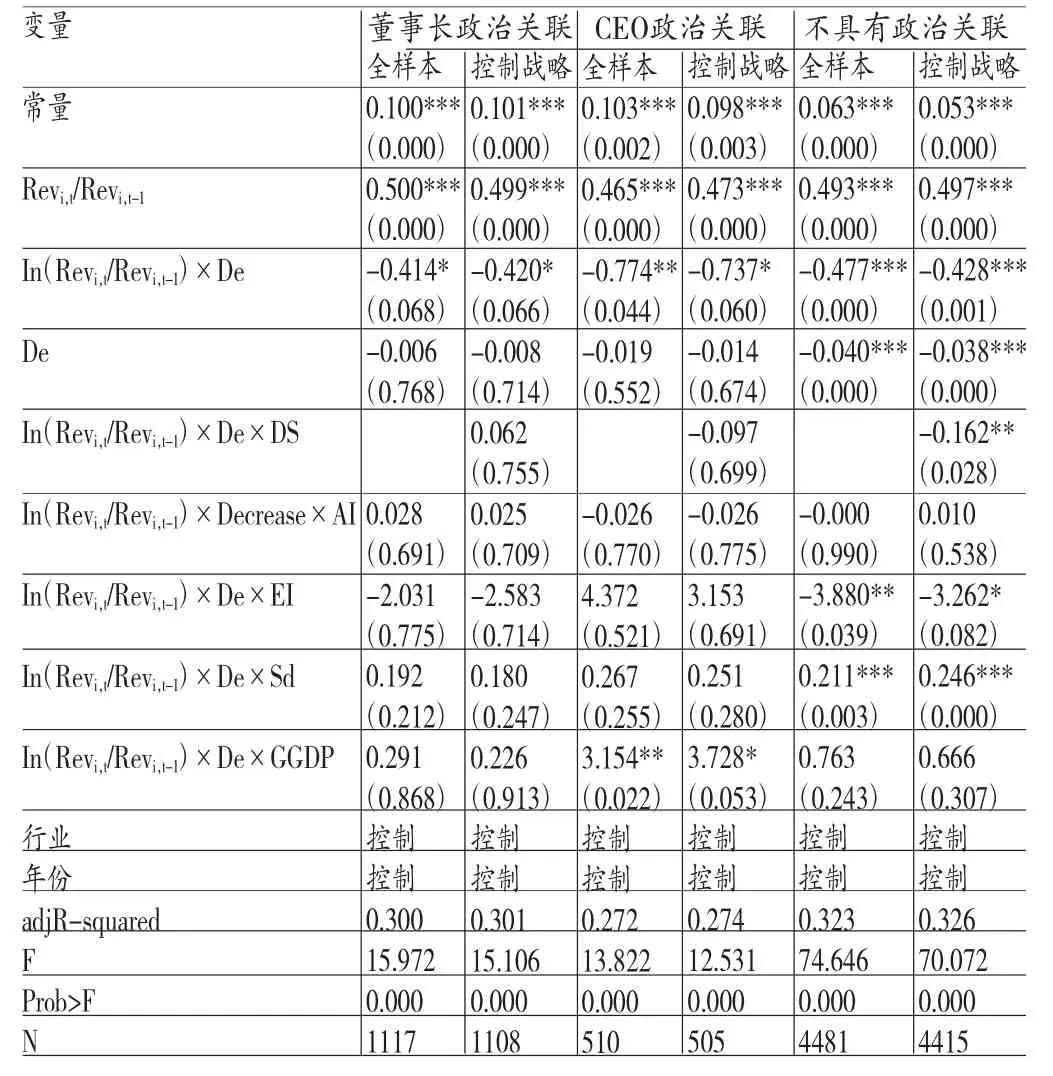

表8為按照政治關聯將樣本分為三組進行回歸,三組分別為董事長具有政治關聯、CEO具有政治關聯以及不具有政治關聯的樣本。同樣,首先對比各組成本粘性的大小,再驗證戰略差異度的影響。將不加入戰略差異度的三組樣本對比,可以看到,在董事長具有政治關聯的樣本中,回歸系數為-0.414,在1%水平上顯著,在CEO具有政治關聯的一組中,回歸系數為-0.774,在5%水平上顯著,形成鮮明對比的是不具有政治關聯的樣本,回歸系數為-0.477,在1%水平上顯著,在三組中顯著性最高,即不具有政治關聯的企業成本粘性問題更加嚴重。

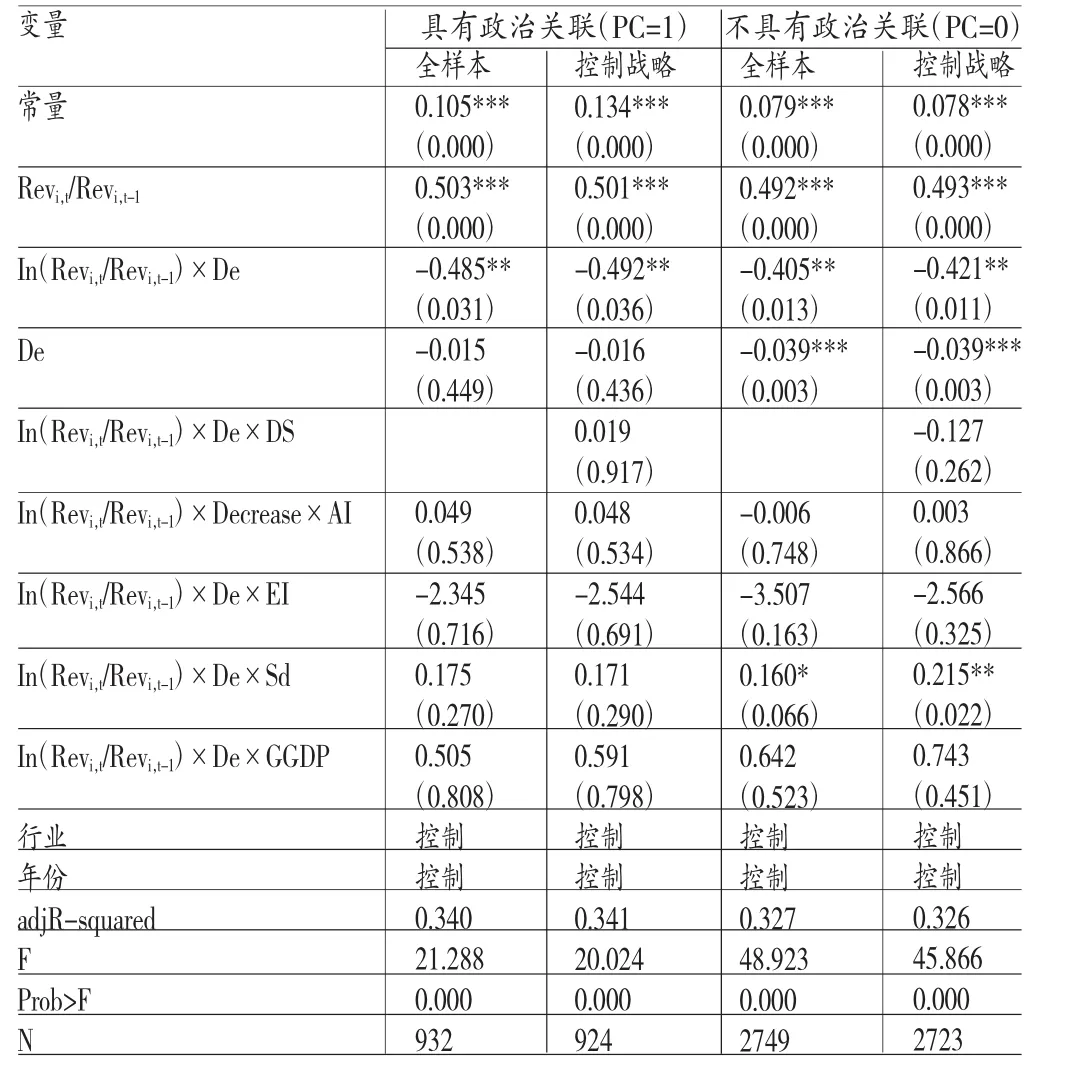

接下來對比加入戰略差異度的三組樣本,可以看到,在不具有政治關聯的樣本中,β3的系數為-0.162,在5%水平上顯著,而具有政治關聯的另外兩組,β3的系數則不顯著,其中,在董事長具有政治關聯的一組甚至出現了反成本粘性的現象,β3的系數為正,說明戰略差異度反而降低了成本粘性,從而得到了和對照組相同的結論,即不具政治關聯的企業,成本粘性最為嚴重,而董事長具有政治關聯的企業成本粘性最低。因此政治關聯顯著降低了因戰略所導致的成本粘性問題,進而證實了假設3b,否定了假設3a。

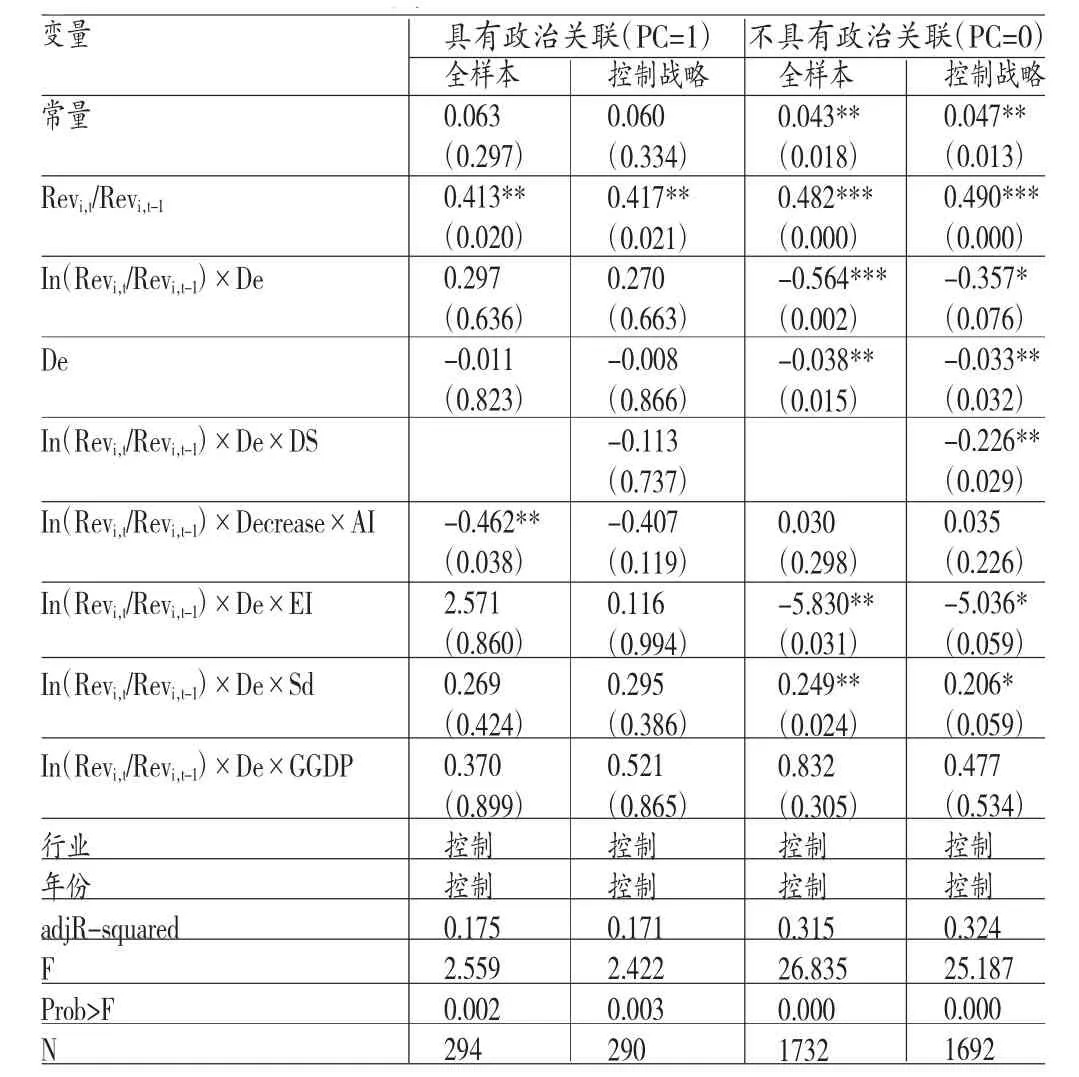

進一步,我們又研究了兩種產權性質下政治關聯的影響,表9為國有企業,表10為民營企業,通過對比法發現,在兩種性質的企業中,政治關聯對成本粘性都有一定的抑制作用,其中,在國有企業,成本粘性本來就處于比較高的水平,所以政治關聯的作用更加明顯。而在民營企業中,政治關聯也存在著顯著的影響,與具有政治關聯的樣本相比,不具有政治關聯的樣本顯著性水平更高。此外,在具有政治關聯的一組中,β3系數為正,說明在政治關聯背景下,出現了反成本粘性的現象,從而更加印證了我們的假設,即政治關聯可以幫助企業獲取實施戰略所需的關鍵資源,降低戰略實施所面臨的不確定性,從而降低企業的成本粘性問題。

表8 按照政治關聯分組

表9 國有企業政治關聯

表10 民營企業政治關聯

五、結論

對成本粘性的研究有助于打開企業成本行為的黑箱,本文利用2009-2014年間滬深兩市上市公司的數據實證檢驗了戰略差異與成本粘性之間的關系。本文的研究結果表明,企業在采取差異化的戰略時,會由于經營環境的不確定而難以對未來做出有效的預測,從而面臨較大的成本粘性。而國有企業由于要承擔社會和政治任務,所以面對市場波動,難以及時對市場變化做出適當的回應。而民營企業則由于組織結構的靈活性,能夠針對市場變化做出迅速的反應,因此在采取差異化戰略時,成本粘性也更低。本文還檢驗了政治關聯的影響,政治關聯對成本粘性可能會產生兩種影響,研究發現,政治關聯的正面效應要顯著大于負面效果,具有政治關聯的企業可以在一定程度上規避由戰略差異所導致的成本粘性問題。本文的研究對于企業前景預測、財務管理、政策制定等又有一定的借鑒作用。但是政治關聯在為企業帶來關鍵資源的同時,也會耗費企業家過多的精力,降低企業的經營效率,甚至讓企業過度依賴政治關聯,造成創新能力的下降,競爭力不足,因此雖然政治關聯可以在短期內抑制成本粘性的問題,但是長期是否依舊可以促進企業的發展是一個值得探討的問題,也是未來的研究方向。

[1]孫錚、劉浩:《中國上市公司費用“粘性”行為研究》,《經濟研究》2004年第12期。

[2]劉武:《企業費用“粘性”行為:基于行業差異的實證研究》,《中國工業經濟》2006年第12期。

[3]孔玉生等:《成本粘性研究:來自中國上市公司的經驗證據》,《會計研究》2007年第11期。

[4]陳磊、宋樂、施丹:《企業的成本粘性被高估了嗎:基于中國上市公司的實證研究》,《中國會計評論》2012年第3期。

[5]江偉、胡玉明:《企業成本費用粘性:文獻回顧與展望》,《會計研究》2011年第9期。

[6]江偉、胡玉明、呂喆:《應計盈余管理影響企業的成本粘性嗎》,《南開管理評論》2015年第2期。

[7]葉康濤、張姍姍、張藝馨:《企業戰略差異與會計信息的價值相關性》,《會計研究》2014年第5期。

[8]王貞萍:《產品市場競爭、競爭戰略與成本粘性》,暨南大學2013年碩士學位論文。

[9]Noreen,E.,Soderstrom,N..TheAccuracyof ProportionalCostModels:EvidencefromHospitalService Departments.Reviewof Accounting Studies,1997.

[10]Anderson,M.,Banker,R.,Janakiraman,S..Are Selling,General,and AdministrativeCosts‘Sticky’?Journal of AccountingResearch,2003.

[11]Kama,I.,Weiss,D..DoManagers`Deliberate Decisions InduceSticky Costs?JournalofAccounting Research, 2013.

[12]Jensen M.C.Agency Costs of Free Cash Flow,Corporate Finance,and.TakeOvers,American Economic Review,1986.

[13]Tang,J.,M.Crossan,andW.Rowe.DominantCEO,DeviantStrategy,andExtremePerformance:TheModerating Role of a Powerful Board.Journal of ManagementStudies,2011.

(編輯 梁恒)

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

當代陜西(2021年17期)2021-11-06 03:21:36

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

學苑創造·A版(2018年11期)2018-02-01 06:29:20

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

讀者(2017年5期)2017-02-15 18:04:18

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48