遞延所得稅與證券市場估值的實證研究

2017-02-17 05:51:06哈爾濱理工大學經濟學院孫偉高美

財會通訊 2017年3期

關鍵詞:研究

哈爾濱理工大學經濟學院 孫偉 高美

遞延所得稅與證券市場估值的實證研究

哈爾濱理工大學經濟學院 孫偉 高美

本文以我國2012-2014年度滬深A股上市公司為研究對象,分析了遞延所得稅對證券市場估值的影響。研究表明:市場具有價值發現功能,對遞延所得稅資產高的公司估值較高,相反對遞延所得稅負債高的公司估值較低。因此,遞延所得稅會計信息客觀地反應了公司的價值,使資本市場在合理的競爭環境中進行良性循環,并能夠幫助投資者做出正確的投資決策。

證券市場 估值遞延 所得稅資產遞延 所得稅負債

一、引言

隨著我國宏觀經濟環境的改變和企業會計準則與國際會計準則的趨同,收入費用觀逐漸被資產負債觀所代替,2007年開始施行的《第18號企業會計準則-所得稅》中明確指出要求企業采用資產負債表債務法對所得稅進行核算。資產負債表債務法是國際上比較通用的所得稅會計核算方法,它以資產負債觀為基本理念,認為企業發生一項業務后,應該先關注其對資產和負債的影響,然后根據資產和負債的變動核算損益。李薇等(2015)認為,遞延所得稅資產和負債是基于過去的交易產生的未來資產和負債,反映了企業的一種機會成本,遞延所得稅資產與負債的差額為遞延所得稅凈資產,會帶來所有者權益的增加。

遞延所得稅資產和遞延所得稅負債在資產負債表上作為公司的資產和負債進行報告,然后在財務報告附注里披露,能夠反映企業在未來期間經濟利益的增加或減少而影響收益及企業價值的情況。國外學者Ayers(1998)發現,遞延所得稅資產對權益市場價值有正向的影響,而遞延所得稅負債和估價備抵項目的影響卻是反向的,表明市場可以區分遞延所得稅的不同性質而做出不同的反映。Lynn等(2008)研究發現,無論已確認的遞延所得稅凈資產還是未確認的遞延所得稅凈資產均對股價有積極的影響。Rick(2013)在以相關學者理論研究為基礎,實證檢驗了遞延稅項提供有關未來稅款支付的增量信息,發現遞延稅項提供的信息是微弱,進一步的分析發現,遞延所得稅額的增長并沒有延緩未來稅款的支付。

在西方學者對遞延所得稅研究的理論基礎上,我國學者也開始了對遞延所得稅的理論與實證研究。張紅艷(2012)認為,公司管理層可能利用遞延所得稅和公允價值計量進行盈余管理以達到操縱利潤的目的。楊攀等(2014)發現,遞延所得稅資產為企業進行盈余管理提供了良好的條件,能使虧損企業輕松地扭虧為盈,管理層為了公司或者個人的利益有很大的動機通過遞延所得稅的確認而操縱公司的經營狀況。王素榮等(2015)發現以遞延所得稅為基礎的會稅差異與企業的盈余管理行為存在一定的相關性,并且遞延所得稅可能會削弱企業的盈余質量。

從一些學者關于遞延所得稅的研究來看,主要是遞延所得稅的會計核算和處理以及價值相關性,更深一步的是遞延所得稅與盈余管理的關系探究。本文在收集整理相關理論和數據的基礎上,將遞延所得稅作為投資決策的影響因素進行研究,選取市盈率作為證券市場估值指標,從實證角度為投資者提供了投資決策的經驗證據。本文的研究在理論上擴展了遞延所得稅與證券市場估值關系的有關研究,同時有助于投資者根據遞延所得稅所蘊含的會計信息更有效地了解公司未來的盈余狀況,從而做出更合理準確的投資判斷。

二、理論分析與研究假設

在資產負債觀下,遞延所得稅是資產和負債的賬面價值與計稅基礎之間的差額產生的并且有望在未來期間轉回的暫時性差異,這種差異使企業在未來期間轉回資產或清償負債時產生相應的應納稅或可抵扣的金額,從而增加或減少未來期間應交所得稅額。企業當期形成的可抵扣暫時性差異確認為遞延所得稅資產,應納稅暫時性差異為遞延所得稅負債。遞延所得稅資產是以今后一段時期很可能獲得的用來抵扣可抵扣暫時性差異的應納稅所得額為限而確認的一項資產,根據我國所得稅法的有關規定,企業在前期和當期已經繳納所得稅稅額與依據會計準則核算出來的應交所得稅稅額的正向差額,在未來期間的轉回會使企業應交所得稅額有所減少,因此,從本質講,遞延所得稅資產是將來應該收回的可用來抵扣稅款的資產。

根據上述理論,企業是將遞延所得稅資產作為資產負債表上的一項長期資產來核算的,所以符合資產的定義,即在未來期間會給企業帶來經濟利益而增加未來盈余,從而對股票價格有正向的影響,基于市場具有價值發現功能,投資者會發現這樣的股票更具投資價值,從而提高其估值。遞延所得稅凈資產是由遞延所得稅資產減去遞延所得稅負債的差額得到的,因此,遞延所得稅凈資產對證券市場的估值也與遞延所得稅資產有相同的效果,但是由于遞延所得稅負債的抵減,會使其效果比遞延所得稅資產有所降低。由此,本文提出以下兩個假設:

H1:遞延所得稅凈資產與市盈率正相關

H2:遞延所得稅資產與市盈率呈顯著正相關關系

遞延所得稅負債是以應納稅暫時性差異為基礎來計算未來期間應繳納的所得稅金額,在其發生的當期形成企業應該承擔的支付義務,是企業的一項遞延負債,根據會計準則核算的應交所得稅稅額與按照稅法的有關規定核算的以前期間和當期已經繳納的所得稅稅額的正向差額,在未來期間的轉回會使企業的應交所得稅額增加。遞延所得稅負債與遞延所得稅資產的作用方向正好相反,它作為一項長期負債,會導致未來期間經濟利益的流出而減少未來盈余,從而對股票價格有負向的影響,在投資者理性和市場有效的情況,投資者在進行證券資產的估價時降低對其的估值。因此,本文提出假設3:

H3:遞延所得稅負債與市盈率負相關

三、研究設計

(一)樣本選擇與數據來源根據前面的理論分析和研究假設,本文對我國2012-2014年上市的A股公司進行實證研究,采用的股票交易信息和財務數據資料來源于銳思數據庫和國泰安經濟金融數據庫,并對樣本進行如下處理:剔除被ST、*ST的公司;鑒于金融行業財務報表與其他行業有所不同,所以剔除金融類行業的公司;剔除主要數據缺失的公司;剔除數據存在異常值的公司。經過篩選后,最后得到6729個觀測值,本文采用SPSS22.0進行統計分析。

(二)變量定義根據研究內容的需要,本文選取的變量有市盈率、每股遞延所得稅凈資產、每股遞延所得稅資產和每股遞延所得稅負債。其中被解釋變量為證券市場估價指標市盈率,市盈率是股票每股價格與每股收益的比值,可以衡量股價的高低和公司的盈利能力。陳共榮、劉冉(2011)發現雖然市盈率在我國資本市場具有一定的局限性,但是由于其能向投資者傳達公司的經營狀況和發展能力的信息,仍然是投資者在進行投資分析時比較關注的一個指標。解釋變量為遞延所得稅,將其分為每股遞延所得稅資產和每股遞延所得稅負債,為消除不同公司的差別,均以年末遞延稅項減去年初遞延稅項除以年末流通股數表示,每股遞延所得稅凈資產為每股遞延所得稅資產與每股遞延所得稅負債的差額。另外,考慮到其他因素還會對證券市場估值產生影響,本文還選取了一些控制變量,具體包括代表收益質量的指標:扣除非經常性損益后的加權平均凈資產收益率;代表現金盈利質量的指標:凈利潤現金凈含量;代表股利支付能力的指標:股利支付率;以及賬面市值比指標。變量及其具體定義如表1所示。

表1 變量定義表

(三)模型構建為了檢驗本文提出的假設是否成立,構建以下兩個模型:

四、實證分析

(一)描述性統計研究變量的描述性統計結果如表2所示。從描述性統計結果可以看到,市盈率的最小值為-585.2743,最大值為597.2703,標準差為88.6848,說明各公司的市盈率存在明顯的差異,可能存在人為的影響;DTA和DTL的標準差都比其平均值大,離散程度比較大,表明本文選取的研究樣本隨機性較好,NDT的標準差也大于其平均值,可能是DTA和DTL一起作用的結果,導致其波動更大。ROE、CER和DPR的標準差略大于平均值,說明各公司的收益質量、現金盈利質量和股利支付能力存在差異,但是波動性不是太大;而BM的標準差為0.2419,平均值為0.5625,標準差小于平均值,離散程度最小,表明我國上市公司的賬面市值比差異不大,且波動性較小。

表2 變量的描述性統計結果

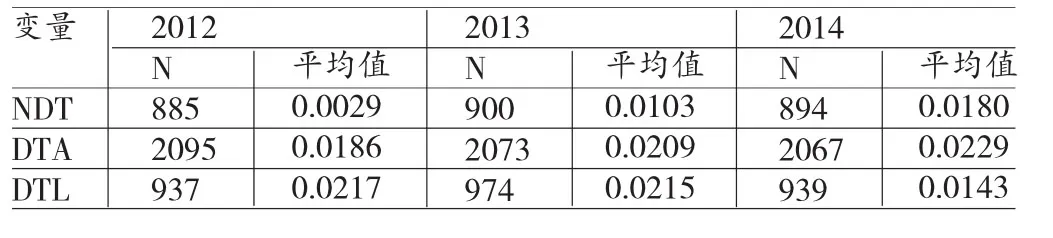

樣本公司的每股遞延所得稅平均值在各年的描述統計結果如表3所示。從表中可以看出:DTA的平均值呈逐年遞增的趨勢,而DTL的平均值呈逐年遞減的趨勢,進而導致NDT的平均值逐年遞增,并且有逐年擴大的趨勢;另外從公司數目上來看,研究的年度確認披露遞延所得稅的上市公司數目差別不大,但是確認披露遞延所得稅資產的公司遠多于確認披露遞延所得稅負債的公司。

表3 每股遞延所得稅在各年的分布情況

(二)相關性分析為判斷每股遞延所得稅資產和負債與市盈率之間的相關性以及各控制變量間的相關關系,對樣本數據進行Pearson相關分析,結果如表4所示。從表4中可以看出:NDT與DTA的相關系數最大,存在共線性,NDT與DTL的相關系數也較大,但是NDT與DTA、DTL不存在一個模型中,因此其共線性可以忽略,另外,其他各變量的相關系數都小于0.8,可以認為本文研究的變量兩兩之間不存在多重共線性問題,可以對樣本數據進行多元回歸分析。

表4 各變量間的相關性分析

(三)回歸分析根據上文建立的兩個回歸模型,將樣本數據進行回歸分析,得到模型匯總結果和多元回歸系數表,如表5和表6所示。模型匯總結果來看,第1個模型的R為0.798,調整后的R2為0.635,并且回歸模型的F值為235.991,其顯著性概率Sig.為0.000,說明回歸方程的擬合度較好;第2個模型的R為0.815,調整后的R2為0.663,模型的F值為217.623,Sig.為0.000,方程的擬合度也較好。所以,本文建立的兩個回歸方程模型在統計學上有顯著性的意義。由多元回歸系數表可以看出,所有變量的Sig.都小于0.05,通過了顯著性檢驗,說明解釋變量和控制變量對市盈率的預測效果較好。另外,從共線性統計量可以看出所有變量的方差膨脹因子VIF都小于5,也進一步檢驗了回歸模型中不存在多重共線性問題。從得到的回歸系數可以發現,DTA與市盈率正相關關系顯著,DTL與市盈率呈負相關關系,NDT也與市盈率呈正相關關系,與本文所提出的假設一致。控制變量中,ROE與市盈率負相關,CER與市盈率正相關,但二者的影響程度都不大;DPR與市盈率正相關,BM與市盈率負相關,并且系數較大,說明股利支付能力和賬面市值比與證券市場估值的關系都比較顯著。

表5 模型匯總結果

表6 多元回歸系數表

五、結論

本文研究發現:遞延所得稅對證券市場估值的影響顯著,市場具有價值發現功能,可以有效識別遞延所得稅資產中蘊含的在未來期間會增加公司經濟利益的信息和遞延所得稅負債在未來期間會減少經濟利益的信息,因此,市場會對遞延所得稅資產年末和年初差額大的公司估值較高;相反,對遞延所得稅負債年末和年初差額大的公司估值較低。從實證分析結果來看,證券市場投資者對每股遞延所得稅資產的反應強度顯著高于對每股遞延所得稅負債的反映強度。本文研究結果表明遞延所得稅資產和遞延所得稅負債在資本市場中具有價值關聯性,有助于投資者做出合理的投資判斷。公司在記錄和核算遞延所得稅資產與負債時,應對其進行更加全面、準確的披露,以便投資者準確掌握遞延所得稅所蘊含的會計信息;同時,投資者在判斷企業的經營情況和投資價值時,應加強對遞延所得稅的產生原因、規模及轉回情況的認知,對遞延所得稅年末與年初差別大的公司應高度關注,然后合理判斷遞延所得稅對公司未來盈余可能產生的影響,根據掌握的信息做出正確的投資決策。由于時間和個人能力有限,本文選取的變量指標可能不夠全面,研究結果可能存在不穩定性,有待進一步的檢驗;不同行業確認記錄的遞延所得稅資產與負債也會存在差別,今后還可以對遞延所得稅進行分行業研究,考察不同行業的遞延所得稅對證券市場估值的影響是否有差別。

[1]李薇、郝麗娜、張曉紅:《遞延所得稅(凈)資產信息解讀》,《商業會計》2015年第7期。

[2]張紅艷:《遞延所得稅、公允價值計量與企業盈余管理》,《財會月刊》2012年第7期。

[3]楊攀、劉宇寧:《遞延所得稅資產與盈余管理》,《財會月刊》2014年第6期。

[4]王素榮、張楚婕、付博:《遞延所得稅確認與盈余管理相關性多角度研究》,《財務研究》2015年第4期。

[5]陳共榮、劉冉:《市盈率能否成為投資決策分析的有效指標》,《會計研究》2011年第9期。

[6]Ayers Benjamin C.Deferred Tax Accounting under SFAS No.109:An Empirical Investigation of its Incremental Value-Relevance Relative APB No.11.The Accounting Review, 1998.

[7]Lynn SG,Seethamraju C,Seetharaman A.Incremental Value Relevance of Unrecognized Deferred Taxes:Evidence from the United Kingdom.American Accounting Association.2008.

[8]Laux Rick C.The Association between Deferred Tax Assets and Liabilities and Future Tax Payments.American Accounting Association.2013.

(編輯 彭文喜)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19