融資融券對市場流動性和波動性影響研究*

——基于牛市前后上海證券市場數據

2017-02-17 05:51:02合肥工業大學管理學院潘立生徐俊杰

財會通訊 2017年3期

關鍵詞:融資

合肥工業大學管理學院 潘立生 徐俊杰

融資融券對市場流動性和波動性影響研究*

——基于牛市前后上海證券市場數據

合肥工業大學管理學院 潘立生 徐俊杰

本文基于VAR模型,對上海證券市場進行實證研究后發現,融資融券交易機制在牛市前后均降低了市場流動性;但在不同時期對市場波動性的影響不同。熊市期間融資融券交易與市場波動性間不存在因果引致關系;牛市期間在股價上漲階段融資融券交易會加劇市場波動,而在股價下跌階段市場波動會引起融資融券交易的變動。因此,本文提出逐步擴大轉融券機制、降低融資融券交易費用和交易門檻等政策措施,為改善我國融資融券交易機制提供參考。

融資融券 流動性 波動性

一、引言

融資融券交易是指投資者向符合資格的證券公司交存相應擔保物從而進行融資買入或融券賣出的經營活動。融資買入是指投資者在看好股市,預計股票價格將會上漲的情況下,向證券公司借入資金買入股票,在到期后賣出股票償還借款,并從中賺取買賣差價的交易行為;融券賣出是指投資者通過利用賣空交易的價格發現功能,在股價將要回落之際,在高價位向證券公司借入股票賣出,而在股價下跌后又從市場買入相同數量該股票償還給證券公司,同樣是用來賺取差價的交易行為。由于融資融券交易具有杠桿效應,加大了獲利的可能,受到市場上風險愛好型投資者追捧,同時也能活躍市場、增加市場交易量,因此在發達國家證券市場,融資融券交易機制已經成為一項基本的交易制度。我國證券市場借鑒國外市場成熟經驗,為加強合理定價、完善證券交易機制,自2010年3月31日起在上海證券交易所、深證證券交易所運行融資融券交易系統,標志著買空賣空交易正式在我國開展。

一般認為,融資融券交易是投資者規避市場風險的良好工具,可以降低波動率提高流動性。短期來看:首先,理性的投資者將市場上所能收集到的信息作為決策依據,通過買賣相應金融工具獲得價差收益,并由此引發證券市場隨股票價值的變動而波動。其次,目前國內證券市場的交易主體仍以中小投資者為主,這類投資者大多是以噪音交易者(指那些錯誤的認為自己掌握了市場交易的內幕信息,已洞悉特定股票未來價格走勢,并以此進行內幕交易的投資者)的形式存在,在一定程度上額外增加了證券市場的波動。此外,對目前證監會發出的相關規定深入研讀得以發現,由于進入門檻高,市場上參與融資融券的投資者經驗較為豐富,能夠通過做空交易進行套利,從而降低噪聲交易引發的市場波動。由此看出:一方面,證券市場的波動是其本質與特點的體現,但融資融券交易有利于降低市場的額外波動,促使波動是正常合理投資行為的體現;另一方面,融資融券交易放大了市場對資金和證券需求,通過增加交易量在一定程度上活躍市場、提升市場流動性。

截至2015年12月31日,我國已對融資融券市場進行四次擴容,標的股票數量增至900只,流通市值占到A股流通總市值80%,融資融券交易余額最高增長至22730.35億元。隨著賣空交易在我國日趨完善,交易額大幅增長,其對市場會產生怎樣的影響已經成為投資者探討的熱點。本文以此為切入點,利用上海證券市場相關數據,實證研究融資融券在牛市前后對市場流動性和波動性的影響,并期對融資融券政策的改進提供一些有意建議。

二、文獻綜述

(一)融資融券對市場流動性的影響目前,國內外大部分的學者都認為融資融券交易的興起有利于提升市場流動性。Charoenrook和Daouk2003)認為相對于尚未開展該機制的新興市場,已運行賣空交易機制的發達國家市場流動性要更高。Gao等(2006)認為,市場流動性的提升得益于賣空交易降低了相關交易成本。王旻、廖士光等(2008)利用臺灣證券市場數據進行研究,得出賣空機制能夠有效提升市場流動性,原因在于融資融券交易量的放大能夠顯著提高股票成交量,二者有很強的相關性。但也有學者持反對意見。Scheinkaman和Xiong(2003)在研究了賣空交易機制與股票成交量之間的關系后發現,賣空交易機制會將部分過度自信的投資者擠出證券市場,造成市場交易量下降,流動性降低。另有一些學者經過研究依然沒有發現融資融券與市場流動性間存在確定的關系。谷文林、孔祥忠(2010)采用單因素方差分解的方法來研究融資融券業務,分析表明在短期內融資融券與市場流動性之間并不存在相互影響。

(二)融資融券對市場波動性的影響與研究融資融券對市場流動性影響得出的結論類似,國內外大部分學者認為融資融券交易的興起有利于提升市場波動性。Woolridge等(1994)發現:一、融券賣空的價格發現功能有助于抑制股價的波動,促使其回歸到內在價值,起到穩定市場的作用;二、理智的投資者會在股價下跌到一定程度時進行買空交易,而在股價上漲并偏離其內在價值時進行賣空交易,增加市場對股票的供給與需求,從而提升市場流動性。廖士光和楊朝軍基于對臺灣股票市場的研究,也得出相同結論,股價上漲會引起賣空交易額放大,使股價回落;股價下跌會引起賣空交易額減少,使股價上升。即賣空交易會負向作用于證券市場,抑制市場波動性,維持市場穩定。但也有與上述意見相左的論點存在。Bogen和Krooss(1960)提出了“金字塔和倒金字塔”觀點,認為投資者的預期具有慣性作用:當股價上漲,投資者看好后市,預期股價將繼續上升,通過融資買入更多股票促使股價進一步上漲,從而獲得更大收益;相反,當投資者融券進行賣空,加大對股票的拋售,則會加劇股價下跌。融資融券交易機制對市場有著“助漲助跌”效應,不利于市場穩定。同樣,有些學者對融資融券是否會對市場波動性產生影響持保留意見。Kraus and Rubin(2003)建立的理論模型認為賣空機制對股價波動性的影響主要取決于對模型經濟外生變量和信息參數的設定。廖士光和楊朝軍(2005)利用Granger因果檢驗,證實香港證券市場雖然在賣空機制推出后產生了波動,但這一市場波動并非是由賣空交易引起的。由上述可知,在融資融券交易機制對證券市場會產生怎樣的影響這一認識上,不同學者的觀點并不相同、不同市場得出的研究結論也存在差異。本文利用上海證券市場不同時期的數據,實證檢驗融資融券交易在流動性和波動性方面對市場的沖擊效應。

三、研究設計

(一)變量定義本文利用上海證券市場相關數據來表示融資融券交易、市場流動性和波動性的情況。

(1)買空賣空變量。融資融券交易余額(MP_SSt)指第t日市場中融資余額與融券余量金額之和;日融資融券余額變化額指第t日市場中融資融券金額相對于第t-1日的變動額,用D(MP_SS)t表示。

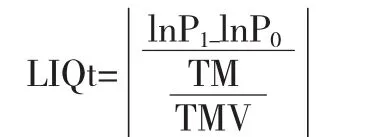

(2)流動性變量的選擇。流動性變量反映單位資產換手率給價格帶來的影響,或價格產生單位變動所需要的交易量(換手率)。

其中,P1是第t日上證指數收盤價,P0是前一日上證指數收盤價,TM是第t日上證指數成交量,TMV是第t日上證指數所有成份的流通股本之和。

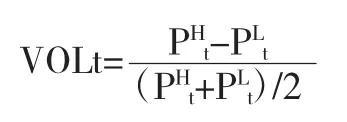

(3)波動性變量的選擇。股票波動性以市場指數的價格波幅作為衡量變量。

(4)股票指數。上證指數(Pt)作為衡量股票價格變動的變量,指第t日上證指數的收盤價。

(二)模型構建證券市場流動性和波動性受很多因素影響,既包括宏觀經濟政策因素,也包括投資者風險承受能力、心理等因素,融資融券交易機制只是眾多影響因素之一。為最大程度考察融資融券對證券市場的影響,本文采用向量自回歸(VAR)模型來對變量進行分析。向量自回歸(VAR)模型描述了多方程聯立的形式,是用內生變量對全部內生變量的滯后期進行回歸的非結構化多方程模型,不用再區分所要研究的經濟變量是內生性還是外生性,且不以經濟理論為基礎。運用該特征,可以排除其他因素對市場流動性和波動性的干擾,更好的解釋融資融券交易與證券市場之間的相互關系。

滯后階數為p的VAR模型表達式為:

其中,yt為k維內生變量向量;xt為d維外生變量向量;ut是k維誤差向量;A1,A2,…,Ap,B是待估系數矩陣。

四、實證分析

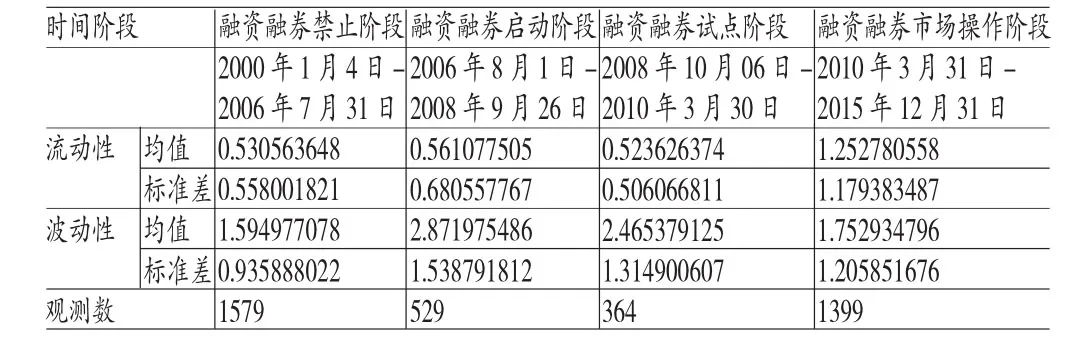

(一)牛市前后融資融券對市場流動性與波動性影響實證分析本文根據融資融券發展歷程將上海證券市場發展分為四個階段:第一階段融資融券禁止階段(2000年1月4日——2006年7月31日);第二階段融資融券啟動階段(2006年8月1日——2008年9月26日);第三階段融資融券試點階段(2008年10月06日——2010年3月30日);第四階段融資融券市場操作階段(2010年3月31日——2015年12月31日)。通過對比上海證券市場引入融資融券交易機制前后的市場狀況,分析融資融券對市場流動性和波動性的影響。具體檢驗結果見表1。

表1 融資融券交易推出前后上海證券市場流動性和波動性對比表

從表1中可以發現,在融資融券正式進行市場操作前,市場流動性均值均為0.5左右,變化不大;但在進入市場操作階段后,流動性均值顯著升高,達到1.25以上,說明隨著證券交易所接受融資融券交易申報,市場流動性顯著增強。在國內證券市場禁止融資融券交易期間,市場波動性均值為1.59,在允許融資融券并啟動試點后,市場波動性顯著加大,均值達到了2.87、2.47;在融資融券正式參與市場運行后,波動性均值并未繼續增大,反而降至1.75。說明融資融券推出初期會增加市場波動性,雖然隨著融資融券正式進入市場操作,市場波動性逐漸變小,但仍高于推出該交易機制前均值,融資融券對市場波動性并未起到抑制作用。

通過表1數據可知,融資融券能提升市場流動性、加劇市場波動性。但實際上市場流動性和波動性的變動受外界很多因素干擾,單純的對比分析也無法可靠證明該結論的正確性。因此,有必要對融資融券后的市場進一步的細分,運用適合的分析方法深入探究融資融券交易對市場流動性和波動性的影響。

2014年7月,在資本市場不斷出臺全面深化改革、滬港通、降息等一系列利好消息之下,上證指數隨勢開始迅速上漲,震蕩上升格局一直持續到2015年6月,期間突破5000點,隨后則急劇下跌,跌破3000點,此輪牛市也是融資融券正式推出以來第一個牛市。為檢驗牛市前后融資融券交易對市場的影響,提高研究實際意義,本文以上海證券市場為例將融資融券市場操作階段分為兩個研究期間:期間一(2010年3月31日至2014年7月21日,共1044個交易日)和期間二(2014年7月22日至2015年12月31日,共355個交易日)。選用日融資融券余額變化額、市場流動性和市場波動性變量,進行相關性分析得出,在期間一內,市場流動性與日融資融券余額變化額存在反向變動的趨勢,兩者相關系數為-0.108890,P為0.0004;市場波動性與日融資融券余額變化額也存在反向變動的趨勢,相關系數為-0.096009,P為0.0019;在期間二內,市場流動性與日融資融券余額變化額存在反向變動的趨勢,兩者相關系數為-0.316158,P為0.0000;市場波動性與日融資融券余額變化額也存在反向變動的趨勢,相關系數為-0.411292,P為0.0000。由于所選取的變量序列均為時間序列,在分析變量間相互關系時,應先進行平穩性檢驗。

(1)平穩性檢驗。在實際檢驗過程中,對非平穩的兩個時間序列進行回歸檢驗后表現出的變化趨勢也可能是一致的,但這兩個變量間并不存在任何經濟關系,即出現“偽回歸”,因此必須先進行平穩性檢驗。本文首先對日融資融券余額變化額、流動性和波動性這三個時間序列進行平穩性檢驗。具體檢驗結果見表2。

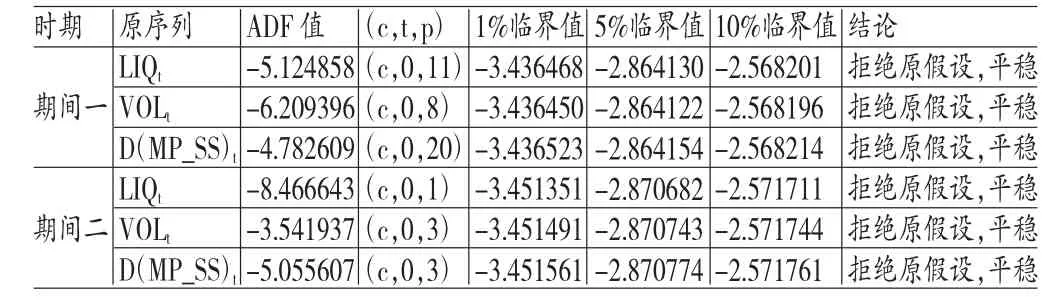

表2 單位根檢驗

分析表2數據可知,在兩個期間內D(MP_SS)t、LIQt和VOLt變量ADF值均通過了單位根檢驗,其原序列ADF絕對值均大于1%臨界值絕對值,均為平穩的I(0)過程,可以直接對序列進行Granger因果檢驗。

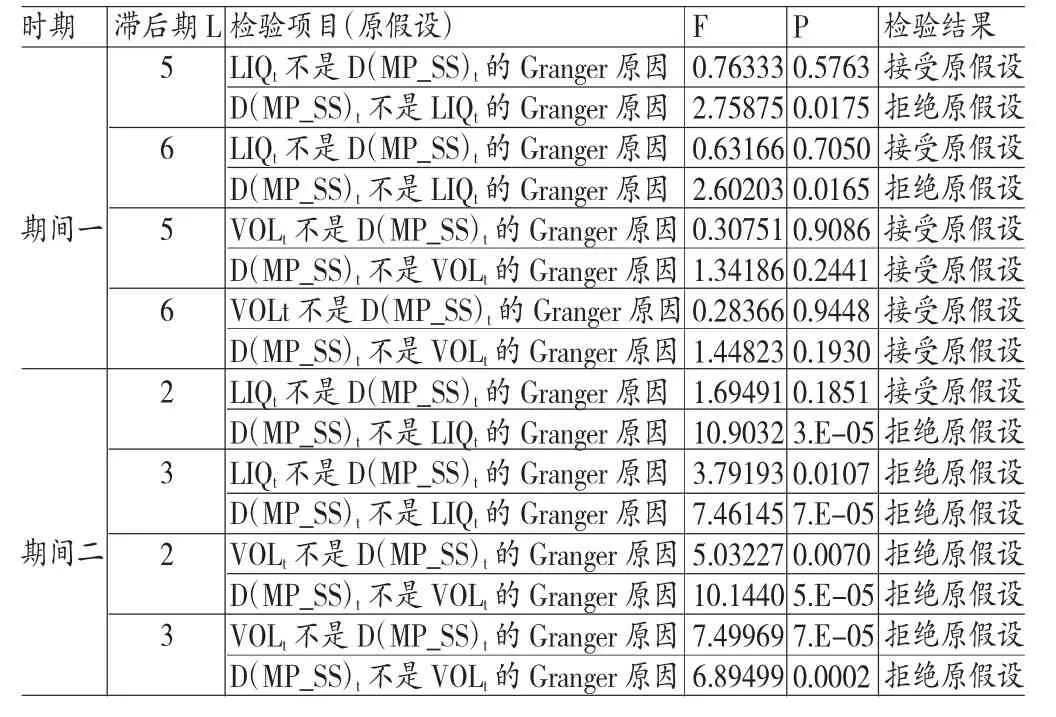

(2)格蘭杰檢驗。1969年,Granger建立了一種可以利用滯后分布概念來考察變量間是否在時間上具有先導-滯后關系的檢驗方法,即Granger因果檢驗。通過建立VAR模型,確定期間一內LIQt與D(MP_SS)t應建立VAR(5)模型,則VAR模型的最佳滯后期為5,于是選擇滯后5和6期的情況考察它們之間的因果關系;VOLt與D(MP_SS)t也應建立VAR(5)模型,則VAR模型的最佳滯后期為5,于是選擇滯后5和6期的情況考察它們之間的因果關系。同理可確定期間二內LIQt與D(MP_SS)t應建立VAR(2)模型;VOLt與D(MP_SS)t也應建立VAR(2)模型。具體檢驗結果見表3。

表3 Granger因果關系檢驗結果

根據檢驗結果可知,在融資融券市場操作階段,D(MP_SS)t均是LIQt的Granger原因,由前文進行的相關性檢驗可知二者呈反向變動,說明融資融券交易機制的推出并未提升市場流動性。同時在期間一內,D(MP_SS)t和VOLt之間不存在因果引致關系,表明二者間相互影響是不確定的,當該期間內證券市場出現異常波動,并不會同時導致日融資融券余額變化額產生變動,也無法證明這一波動是由融資融券交易所引起;在期間二內,VOLt是D(MP_SS)t的Granger原因,D(MP_SS)t也是VOLt的Granger原因,表明二者存在雙向影響。由此可以看出,期間一與期間二得出的結論并不統一,無法確切的得出市場波動性和融資融券交易間的關系,不同研究期間會產生不同結果。因此下文將繼續從上證綜合指數與融資融券交易余額間相互影響的角度,進一步分析當處于牛市時市場波動和融資融券交易間的關系。

(二)牛市中融資融券對市場波動性影響實證分析通過上述研究發現,融資融券交易并未提升市場流動性,但對市場波動性的影響并不明確。為深入探究融資融券對市場波動的影響,考察融資融券在交易量放大、波動加劇的牛市中是否能發揮提高股票市場有效性、增強穩定性的作用,本文以股市持續上漲和持續下跌為分界點將期間二劃分為上漲階段(2014年7月22日至2015年6月12日,共205個交易日)和下跌階段(2015年6月15日至2015年12月31日,共136個交易日),選取上證綜合指數與融資融券交易余額為研究變量,利用上述研究方法,分階段進行檢驗。相關性分析表明:在上漲階段,上證綜合指數與融資融券交易余額呈現正相關關系,兩者相關系數為0.992440,P為0.0000;在下跌階段,上證綜合指數與融資融券交易余額也呈現正相關關系,兩者相關系數為0.886725,P為0.0000。

(1)平穩性檢驗。由于上證綜合指數與融資融券交易余額均為時間序列,因此可以對其進行單位根檢驗,檢驗序列是否平穩。上漲階段單位根檢驗結果見表4。通過表4數據可以得知,在上漲階段的205個交易日里,Pt和MP_SSt的原序列是非平穩的I(1)過程(ADF值大于三個臨界值),表明原序列并不平穩;對變量進行差分處理,并對其一階差分序列繼續進行單位根檢驗,得出Pt和MP_SSt的一階差分序列均為一階單整過程,滿足協整檢驗的條件。下跌階段單位根檢驗結果見表5。通過表5數據可以得知,在下跌階段,Pt和MP_SSt原序列均通過顯著性檢驗,為平穩的I(1)過程,因此可以直接對Pt和MP_SSt原序列進行Granger因果檢驗。

表4 單位根檢驗

表5 單位根檢驗

(2)協整檢驗。由上文單位根檢驗結果可知,在上漲階段,Pt和MP_SSt兩個時間序列均為單整的I(1)過程,應對這兩個變量進行協整檢驗。

本文采用Johansen協整檢驗來考察上述非平穩的經濟變量間是否具有長期穩定的均衡關系,并根據AIC和SC信息準則來確定最佳滯后階數。考察后確定上漲階段Pt和MP_SSt均應建立VAR(2)模型,則最佳滯后期為2。計算向量組合(Pt,MP_SSt)跡統計量和最大特征統計量(λ統計量)。具體檢驗結果見表6。

表6 (Pt,MP_SSt)間協整檢驗Johansen檢驗表

從表6的檢驗結果可以看出,在5%顯著性水平下,變量組(Pt,MP_SSt)拒絕沒有協整方程、接受只有一個協整方程的假設,證明Pt和MP_SSt存在長期穩定的均衡關系。可以通過Granger因果檢驗方法檢驗二者因果關系。

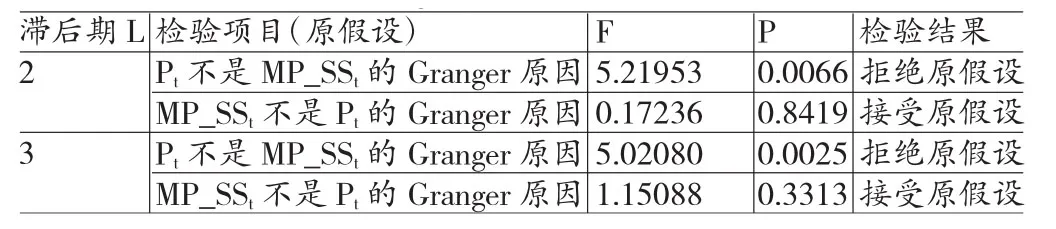

(3)格蘭杰因果關系檢驗。上漲階段Granger因果關系檢驗結果見表7。通過上述VAR檢驗確定的(Pt,MP_SSt)最佳滯后階數為2,選擇滯后2和3期的情況考察他們之間的因果聯系。從檢驗結果可以看出,在滯后二期和三期的情況下,結論相同。Pt不是MP_SSt的Granger原因,而MP_SSt是Pt的Granger原因。同時,二者呈現正相關關系(相關系數為0.992440,P為0.0000),表明在上漲階段,融資融券交易額的變化會引起市場指數的波動。Pt不是MP_SSt的Granger原因主要是因為牛市引發的股價瘋漲,已經使投資者的心理發生變化,不再受股價漲跌情況影響,確信大量進行融資買入股票就一定會獲利,使得融資融券交易余額脫離股價變動持續上漲;而MP_SSt是Pt的Granger原因主要是因為是當前我國融資融券市場融資余額占到99%以上,占據絕對主導地位:當市場處于牛市,股價持續上漲,樂觀的投資者將其視為積極的看漲信號,并預計后續市場仍能進一步繁榮,為使收益最大化,投資者會利用融資融券的杠桿效應繼續融資買入預期看漲股票。市場對股票的需求量不斷增加,逐漸出現供不應求的現象,導致股票價格不斷上升。同時由于融券賣空比重較小,做空機制的價格發現功能沒有得到充分發揮,使大多數投資者未能及時意識到股票價格存在虛高風險。

表7 Granger因果關系檢驗結果

下跌階段Granger因果關系檢驗結果見表8。下跌階段對變量進行VAR檢驗確定的(Pt,MP_SSt)最佳滯后階數也為2,同樣選擇滯后2和3期的情況考察他們之間的因果聯系。與上漲階段相反,下跌階段檢驗結果顯示:Pt是MP_SSt的Granger原因,而MP_SSt不是Pt的Granger原因。Pt是MP_SSt的Granger原因,表明當股價持續下跌時,投資者意識到牛市即將終結,開始大量拋售先前購買的股票,同時對先前融資買入股票提前進行交割換回資金避免更大的損失,導致融資融券交易余額也大量減少,上證指數在該階段成為融資融券交易的直接影響因素。而MP_SSt并不是Pt的Granger原因,表明在下跌階段,整個證券市場被消極看待,投資者產生了恐慌心理,紛紛急于拋售手中股票,成為導致股價下跌的最直接原因,加上融券賣空交易受限制較大,發揮作用有限,使得融資融券交易在該階段并不會加大市場指數的波動,對市場的沖擊有限。

表8 Granger因果關系檢驗結果

五、結論與建議

(一)結論本文通過相關計量檢驗方法,考察牛市前后融資融券交易機制對上海證券市場流動性、波動性的影響,得出的基本結論是:融資融券交易機制會降低上海證券市場的流動性且不受牛市的影響,但對波動性的影響在不同時期是不同的。本文按市場是否處于牛市將樣本時間區間劃分為兩個時期,并考察融資融券在不同時期對市場波動性的影響。實證結果表明:當市場處于長期低迷徘徊的熊市狀態,市場成交量低、波動小,融資融券交易對市場的影響非常復雜,市場中賣空投資者的類型、風險偏好、投資策略及對信息的獲取程度均會成為加劇亦或平抑市場波動的因素。當市場處于交易量急劇放大、波動明顯加劇的牛市狀態,股價上漲階段融資融券交易能加劇市場的波動,但市場的波動并不會影響融資融券交易;而股價下跌階段則恰好相反,市場的波動能影響融資融券交易,但融資融券交易并不能加劇市場波動。

(二)建議本文提出以下建議:

(1)逐步擴大轉融券機制。由于融券業務只限于券商,導致市場上融券業務規模有限,不能為投資者提供賣空機會抵御市場風險。而轉融券業務的推出,使得證券公司能夠通過證券金融公司向養老基金、社保基金等機構投資者融券,緩解資金和證券短缺的難題。現階段轉融券業務交易量有限,標的股范圍過窄,不能為市場提供足夠數量賣空證券,因此有必要進一步擴大轉融券交易,發揮融券賣空的積極作用。

(2)降低融資融券交易費用和交易門檻。現階段融資融券交易費用過高,增加了投資者交易成本,降低了其參與融資融券交易的積極性。同時,對于投資者信用交易開戶門檻要求過高,使得很多投資者并不具備市場準入資格。因此,適當降低融資融券交易費用和交易門檻,有助于提高市場活躍度。

(3)重視制度建設。積極學習國外先進經驗,逐步完善融資融券風險控制機制與監管機制,從源頭杜絕系統性風險的發生。加強對公司信息披露的監管,對內幕交易和違規操作行為嚴厲懲處,保證證券市場健康發展。

(4)建立有效的保證金制度。保證金的杠桿效應會在放大投資收益的同時也必然放大投資風險,合理科學的保證金制度可以靈活地適應經濟大環境與股市總體情況的變化。當股價持續上漲,可以適當提高保證金水平以穩定市場,反之,適當調低以激活市場。

*本文系國有科技型企業績效評價體系研究(項目編號:2013AKRK0360),戰略性新興產業投資效率問題研究(項目編號:2012HGBZ0632)的階段性研究成果。

[1]肖浩、孔愛國:《融資融券對股價特質性波動的影響機理研究:基于雙重差分模型的檢驗》,《管理世界》2014年第8期。

[2]楊德勇、吳瓊:《融資融券對上海證券市場影響的實證分析——基于流動性和波動性的視角》,《中央財經大學學報》2011年第5期。

[3]朱民武:《融資融券對股價的影響——基于滬市A股的經驗研究》,《技術經濟與管理研究》2014年第11期。

[4]王旻等:《融資融券交易的市場沖擊效應研究》,《財經研究》2008年第10期。

[5]谷文林、孔祥忠:《融資融券業務對市場資本流動性的短期影響》,《證券市場導報》2010年第7期。

[6]廖士光、楊朝軍:《賣空交易機制對股價的影響——來自臺灣股市的經驗證據》,《金融研究》2005年第10期。

[7]廖士光、張宗新:《新興市場引入賣空機制對股市的沖擊效應》,《財經研究》2005年第10期。

[8]陳國峰:《融資融券對我國A股市場的影響研究》,南京大學2014年碩士學位論文。

[9]丁振川:《融資融券對我國股票市場影響的實證研究——基于上海證券交易所的數據分析》,西南財經大學2013年碩士學位論文。

[10]井浩羽:《融資融券對股票市場流動性與波動性影響的文獻綜述》,《經濟論壇》2016年第2期。

[11]盛磊:《融資融券交易對我國股票市場流動性及波動性影響的實證研究》,東北財經大學2015年碩士學位論文。

[12]劉倩、朱民武:《融資融券交易提升了股市流動性嗎?——來自A股市場的經驗證據》,《南京財經大學學報》2016年第4期。

[13]朱民武:《融資融券交易與證券市場質量》,暨南大學2015年博士學位論文。

[14]Charoenrook A,Daouk H.The World Price of Short Selling,Vanderbilt UniversityThe Owen Graduate School of Management,2003.

[15]Gao P,Hao J,Ma T.Does Removing the Short-sale ConstraintImproveLiquidity,EvidencefromHongKong, Northwestern University,2006.

[16]ScheinkmanJ,Wxiong.Overconfidenceand Speculative Bubbles,Journal of political Economy,2003.

[17]WoolridgeJR,ADickinson.ShortSellingand Common Stock Prices,Financial Analysts Journal,1994.

[18]Bogen J,Krooss H.Security Credit and its Economic Role and Regulation,Englewood Cliffs,NJ:Prentice-Hall,lnc, 1960.

[19]Kraus Alan,Amir Rubin.The Effect of Short Sale ConstraintRemovalonVolatilityinthePresenceof Heterogeneous Beliefs,International Review of Finance,2003.

(編輯 梁恒)

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00