經(jīng)濟(jì)新常態(tài)下物流企業(yè)轉(zhuǎn)型研究

2017-01-18 05:48:01趙艷,陶瑤

物流技術(shù) 2016年11期

趙 艷,陶 瑤

(首都經(jīng)濟(jì)貿(mào)易大學(xué) 工商管理學(xué)院,北京 100070)

經(jīng)濟(jì)新常態(tài)下物流企業(yè)轉(zhuǎn)型研究

趙 艷,陶 瑤

(首都經(jīng)濟(jì)貿(mào)易大學(xué) 工商管理學(xué)院,北京 100070)

去庫存、降產(chǎn)能、供給側(cè)結(jié)構(gòu)改革使物流需求發(fā)生變化,物流市場呈現(xiàn)新的競爭格局,而部分物流企業(yè)仍然保持原有的經(jīng)營慣性,使物流供求不匹配。結(jié)合經(jīng)濟(jì)轉(zhuǎn)型帶來的物流結(jié)構(gòu)變化和物流企業(yè)現(xiàn)狀,探索物流企業(yè)轉(zhuǎn)型發(fā)展模式,為物流企業(yè)更好地引領(lǐng)市場新趨勢、適應(yīng)經(jīng)濟(jì)新常態(tài)提供參考。

經(jīng)濟(jì)新常態(tài);物流需求結(jié)構(gòu);物流企業(yè)轉(zhuǎn)型

1 前言

經(jīng)濟(jì)中高速增長、產(chǎn)業(yè)結(jié)構(gòu)輕型化、新興產(chǎn)業(yè)穩(wěn)步發(fā)展、國企改革效果初現(xiàn)的中國經(jīng)濟(jì)新常態(tài)改變了物流需求;“一帶一路”、“京津冀”協(xié)同發(fā)展、自由貿(mào)易區(qū)的設(shè)立等國家經(jīng)濟(jì)發(fā)展戰(zhàn)略帶來區(qū)域物流流量和流向的變化;境內(nèi)外電子商務(wù)增長迅速,引發(fā)國內(nèi)和跨境快遞業(yè)務(wù)量爆發(fā)式增長;物流市場規(guī)模不斷擴(kuò)大,但是物流供求不匹配,目前大部分物流企業(yè)聚集在運(yùn)輸、倉儲、配送的中低端市場,服務(wù)產(chǎn)品同質(zhì)化嚴(yán)重,企業(yè)間以價(jià)格戰(zhàn)為主進(jìn)行惡性競爭;而在高端供應(yīng)鏈服務(wù)中大型客戶和外資物流企業(yè)處于主導(dǎo)地位,掌握話語權(quán),傳統(tǒng)物流企業(yè)的競爭力明顯居于弱勢。物流企業(yè)要在競爭激烈的市場中生存,有必要根據(jù)動態(tài)的環(huán)境不斷調(diào)整發(fā)展戰(zhàn)略及市場定位,從而更好地引領(lǐng)市場新趨勢、適應(yīng)經(jīng)濟(jì)新常態(tài)。

2 經(jīng)濟(jì)新常態(tài)下的物流市場

2.1 經(jīng)濟(jì)轉(zhuǎn)型帶來物流結(jié)構(gòu)的變化

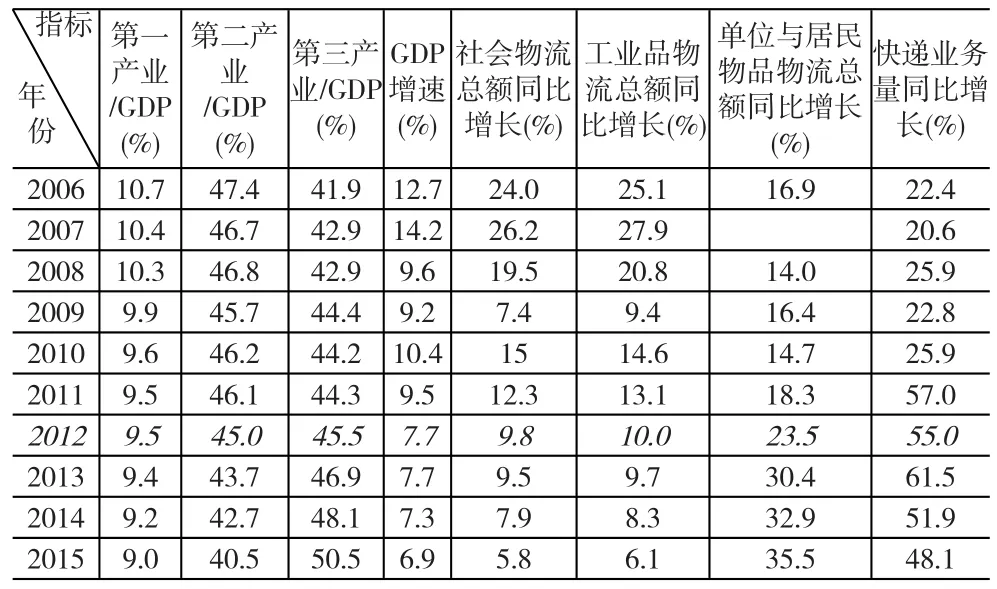

受國內(nèi)經(jīng)濟(jì)增速放緩和產(chǎn)能過剩等因素影響,鋼鐵、煤炭等大宗商品物流市場持續(xù)低迷,物流結(jié)構(gòu)調(diào)整在所難免;因擴(kuò)大內(nèi)需使得快速消費(fèi)品、食品、醫(yī)藥、家電、電子等與居民消費(fèi)相關(guān)的物流市場保持較高增長;受電子商務(wù)和網(wǎng)絡(luò)購物快速增長帶動,境內(nèi)外快遞業(yè)務(wù)量保持快速增長;特別是移動互聯(lián)網(wǎng)和智能手機(jī)的廣泛應(yīng)用,使消費(fèi)者可以隨時隨地下單,意味著電子商務(wù)企業(yè)要相應(yīng)地做好接單運(yùn)貨的準(zhǔn)備,這給物流企業(yè)帶來新挑戰(zhàn)。經(jīng)濟(jì)轉(zhuǎn)型與物流需求結(jié)構(gòu)的變化情況見表1。

表1 經(jīng)濟(jì)轉(zhuǎn)型與物流需求結(jié)構(gòu)的變化情況

數(shù)據(jù)表明,自2012年起產(chǎn)業(yè)結(jié)構(gòu)從歷史上的二、三、一變?yōu)槿⒍⒁慌帕校Y(jié)構(gòu)調(diào)整使貨運(yùn)需求發(fā)生了變化,物流流體從“長、大、笨、重”型轉(zhuǎn)向“輕、薄、短、小”型,貨運(yùn)結(jié)構(gòu)變化顯著。從2012年開始鐵路貨運(yùn)逐年下降,與前4年相比,2015年鐵路貨運(yùn)量分別下降17%、13.9%、15.4%、11.9%,鐵路貨物周轉(zhuǎn)量分別下降19.5%、18.6%、18.6%、13.7%;2015年水路、公路、民航貨運(yùn)量同比分別增長3.7%、6.4%、5.2%,增速平穩(wěn)。

社會物流總額、工業(yè)品物流總額增長速度與經(jīng)濟(jì)發(fā)展速度、結(jié)構(gòu)變化高度一致,都進(jìn)入下降通道,單位與居民物品物流總額增長率呈反向變化,快遞業(yè)務(wù)量因電子商務(wù)和跨境電商市場規(guī)模大幅增長而急劇上升,與電子商務(wù)共同形成新的經(jīng)濟(jì)增長點(diǎn)。

經(jīng)濟(jì)下行使企業(yè)經(jīng)營壓力增大,新一輪國企改革帶來一定的物流業(yè)務(wù)外包動力,推動物流市場更加細(xì)分,除境內(nèi)外電子商務(wù)支撐的快遞業(yè)務(wù)外,冷鏈、醫(yī)藥、危險(xiǎn)化學(xué)品、航空航天、電子及通信、旅游會展等專業(yè)化物流均保持穩(wěn)定增長。各種商業(yè)業(yè)態(tài)如商業(yè)街、超市、連鎖商店、海外代購、新興的微商等都需要物流配送的支撐,O2O模式的應(yīng)用使電子商務(wù)向全球化、農(nóng)村化發(fā)展,物流配送距離逐漸拉長、范圍擴(kuò)大。以2015年“雙十一”為例,據(jù)統(tǒng)計(jì)有超過3 500萬國內(nèi)消費(fèi)者在當(dāng)天購買了來自全球100多個國家的產(chǎn)品,跨境出口物流規(guī)模同比增長了224%;2015年國際小包和國際E郵寶出口近7億件,同比增長70%以上,跨境電商引發(fā)國際快遞業(yè)務(wù)量同步增長。

2.2 物流企業(yè)發(fā)展現(xiàn)狀

我國的物流企業(yè)大多是傳統(tǒng)運(yùn)輸、倉儲及貨代組織發(fā)展起來的。據(jù)央視調(diào)查,截止2014年6月我國現(xiàn)有物流企業(yè)700多萬家,擁有車輛1 600多萬臺,物流企業(yè)規(guī)模小,且長期存在物流管理分散、物流整體效益較差、物流企業(yè)基礎(chǔ)設(shè)施不配套、自動化程度低、缺乏整體的物流規(guī)劃、物流服務(wù)的專業(yè)化程度不夠高、服務(wù)質(zhì)量低、物流企業(yè)缺乏專業(yè)人才、企業(yè)現(xiàn)代化進(jìn)程緩慢等問題。

2013年中國重點(diǎn)物流企業(yè)主營業(yè)務(wù)收入的利潤率只有4.1%,低于同期的規(guī)模以上工業(yè)企業(yè)主營業(yè)務(wù)利潤率1.4%;2006-2014年重點(diǎn)企業(yè)物流業(yè)務(wù)收入年均增速11.8%,2010年以來呈現(xiàn)逐年回落的態(tài)勢;2014年物流企業(yè)平均收入利潤率為6.7%,從物流企業(yè)類型看,綜合型企業(yè)收入利潤率為8.9%,同比下降0.2%,倉儲型企業(yè)為6.9%,同比提高0.4%,運(yùn)輸型企業(yè)為3.3%,同比下降2.3%;2015年物流企業(yè)受需求增速放緩等因素影響,經(jīng)營困難,盈利在低水平徘徊。另據(jù)重點(diǎn)調(diào)查物流企業(yè)數(shù)據(jù)顯示,2015年1-11月份,重點(diǎn)物流企業(yè)的主營業(yè)務(wù)收入同比下降24.4%,物流業(yè)務(wù)利潤同比下降21%。

國內(nèi)物流企業(yè)經(jīng)營現(xiàn)狀大致可分為以下兩種:第一種是專業(yè)性物流企業(yè),即為工業(yè)企業(yè)提供專門的儲運(yùn)和外運(yùn)的公司,主要針對系統(tǒng)內(nèi)部服務(wù),與商業(yè)市場分離,受政府控制,以各級國有物流企業(yè)最為典型,在經(jīng)濟(jì)轉(zhuǎn)型和結(jié)構(gòu)調(diào)整中表現(xiàn)被動,市場適應(yīng)能力差,經(jīng)營虧損面大;第二種是物流與商流為一體的物流企業(yè),其數(shù)量不斷增加,如部分跨界物流的電商企業(yè)和跨界電商的物流企業(yè),以各類民營快遞和電商企業(yè)為主體,競爭力和盈利能力都比較強(qiáng)。

目前大部分物流企業(yè)是以運(yùn)輸、倉儲業(yè)務(wù)為主,服務(wù)于生產(chǎn)制造業(yè)、貿(mào)易銷售企業(yè),其特點(diǎn)是經(jīng)營比較粗放,忽視內(nèi)部管理,一味地降低成本、低價(jià)競爭,企業(yè)服務(wù)與供應(yīng)商和市場需求相距甚遠(yuǎn)。與此同時國內(nèi)的制造業(yè)和銷售業(yè)逐漸現(xiàn)代化、智能化,對物流的要求也越來越高,而物流企業(yè)的現(xiàn)代化、專業(yè)化水平較低,無法滿足市場的需求。而醫(yī)藥物流、整車物流、國際快遞、時裝與成衣物流、冷鏈物流等專業(yè)化物流科技含量高、服務(wù)附加值大、服務(wù)要求高,這些高端物流市場被具有全球網(wǎng)絡(luò)運(yùn)營能力的國際物流巨頭壟斷。

從物流市場的現(xiàn)狀來看,物流需求正在升級,而物流供給依然保持原有的慣性,企業(yè)經(jīng)營方式轉(zhuǎn)型緩慢,使供需不匹配,物流企業(yè)需要結(jié)合我國經(jīng)濟(jì)新常態(tài)、供給側(cè)改革和相關(guān)發(fā)展戰(zhàn)略采取轉(zhuǎn)型措施。

3 物流企業(yè)轉(zhuǎn)型路徑選擇

我國物流市場已成為全球規(guī)模最大、最具成長性的市場,去庫存、降產(chǎn)能、供給側(cè)結(jié)構(gòu)改革將對物流業(yè)發(fā)展提出全新要求,未來物流企業(yè)要適應(yīng)經(jīng)濟(jì)轉(zhuǎn)型升級、需求結(jié)構(gòu)優(yōu)化的新形勢,積極探索服務(wù)經(jīng)濟(jì)新常態(tài)的轉(zhuǎn)型路徑。

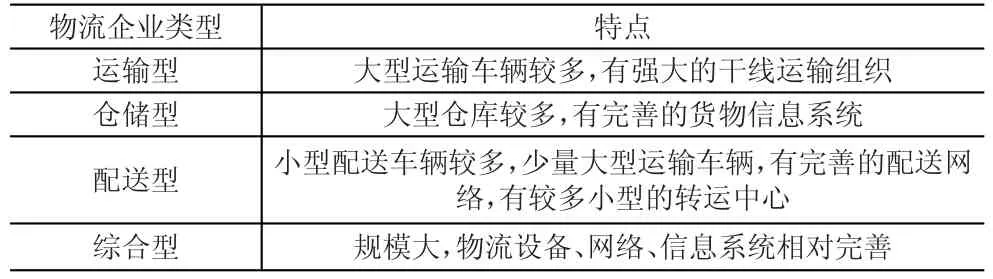

當(dāng)前我國多數(shù)物流專業(yè)以運(yùn)輸、倉儲、實(shí)物配送等單一物流服務(wù)為主,缺乏物流綜合性服務(wù)供給,物流協(xié)調(diào)、統(tǒng)籌策劃和供應(yīng)鏈管理能力明顯不足。本文選擇按照物流企業(yè)提供的物流業(yè)務(wù)范圍大小以及物流功能分類,將物流企業(yè)分為綜合型物流企業(yè)和功能型物流企業(yè)。功能型物流企業(yè)即單一功能物流企業(yè),只承擔(dān)某一項(xiàng)或者某幾項(xiàng)物流功能,根據(jù)功能的不同可進(jìn)一步劃分為運(yùn)輸企業(yè)、倉儲企業(yè)等;綜合型企業(yè)是對物流功能進(jìn)行綜合,能夠?yàn)榭蛻籼峁缀跛械奈锪鞴δ埽▊}儲、搬運(yùn)、運(yùn)輸、配送、流通加工等的企業(yè)。不同類型物流企業(yè)主要特點(diǎn)見表2。

表2 不同類型物流企業(yè)的主要特點(diǎn)

從上述特點(diǎn)可知,功能型物流企業(yè)在某一功能上專業(yè)性強(qiáng),有相應(yīng)的設(shè)備以及系統(tǒng),提供某項(xiàng)服務(wù)的能力相對較強(qiáng),但是由于功能單一,無法滿足多元化發(fā)展的市場需求;綜合型物流公司在運(yùn)輸、配送、倉儲方面都能提供服務(wù),因此相對功能型物流企業(yè)具有競爭優(yōu)勢。各類物流企業(yè)可以選擇的轉(zhuǎn)型戰(zhàn)略有:

(1)業(yè)務(wù)聯(lián)盟戰(zhàn)略,即形成水平一體化經(jīng)營聯(lián)盟。業(yè)務(wù)聯(lián)盟戰(zhàn)略是指不同企業(yè)之間通過不同業(yè)務(wù)上的合作,結(jié)合各自的比較優(yōu)勢共同提供物流服務(wù),達(dá)到提高物流效率、降低物流成本的目的。不同企業(yè)之間進(jìn)行網(wǎng)絡(luò)資源共享或者資產(chǎn)重組。這種方式適合功能型物流企業(yè)進(jìn)行轉(zhuǎn)型。

(2)供應(yīng)鏈管理戰(zhàn)略,即形成垂直一體化經(jīng)營聯(lián)盟。該戰(zhàn)略要求企業(yè)將供應(yīng)鏈上游提供產(chǎn)品的供貨商以及供應(yīng)鏈下游的客戶納入管理的范圍,管理范圍不再局限于企業(yè)自身,實(shí)現(xiàn)信息流和物料流的全程掌握。該轉(zhuǎn)型方向適合綜合型傳統(tǒng)物流公司。

(3)電商物流戰(zhàn)略,即形成物流網(wǎng)絡(luò)經(jīng)營聯(lián)盟。物流是電子商務(wù)實(shí)施的重要環(huán)節(jié),由于互聯(lián)網(wǎng)的融合,物流是支撐電子商務(wù)發(fā)展的支柱。電子商務(wù)與物流企業(yè)之間通過數(shù)據(jù)連接形成聯(lián)動機(jī)制,大幅度提高了電商物流運(yùn)作的效率,同時也降低了成本。企業(yè)管理以及物流運(yùn)作達(dá)到先進(jìn)水平的物流企業(yè)可以選擇該方向進(jìn)行轉(zhuǎn)型。

(4)國際化物流戰(zhàn)略,即形成跨境跨國物流聯(lián)盟。國內(nèi)物流企業(yè)的供給能力大于物流市場的需求,傳統(tǒng)物流企業(yè)的服務(wù)功能和質(zhì)量跟不上市場多元化的需求,企業(yè)應(yīng)轉(zhuǎn)變經(jīng)營理念,增強(qiáng)自身的競爭力,努力拓展國際市場。企業(yè)自身擁有基礎(chǔ)設(shè)施全、網(wǎng)絡(luò)全的優(yōu)勢時可拓展企業(yè)的市場至境外。整體管理水平高、基礎(chǔ)設(shè)施先進(jìn)的物流企業(yè),可以選擇該方向進(jìn)行轉(zhuǎn)型。

4 結(jié)論與建議

物流市場受經(jīng)濟(jì)發(fā)展新常態(tài)影響,物流需求進(jìn)入調(diào)整期,物流結(jié)構(gòu)的變化促使各類物流企業(yè)進(jìn)入電商、冷鏈、醫(yī)藥等專業(yè)物流領(lǐng)域,推動以運(yùn)輸、倉儲、實(shí)物配送等單一功能為主的物流企業(yè)服務(wù)轉(zhuǎn)型升級。

根據(jù)功能型物流企業(yè)和綜合型物流企業(yè)的特征選擇合適的轉(zhuǎn)型戰(zhàn)略可以分步進(jìn)行:第一步,功能型物流企業(yè)可采用業(yè)務(wù)聯(lián)合戰(zhàn)略,綜合型物流企業(yè)應(yīng)采用供應(yīng)鏈管理戰(zhàn)略;第二步,可以選擇電商物流戰(zhàn)略或者國際化物流戰(zhàn)略,同時保持對物流金融、綠色物流等需求的關(guān)注,實(shí)現(xiàn)物流服務(wù)的供給側(cè)改革,確保與市場需求的協(xié)同發(fā)展。

大數(shù)據(jù)、云計(jì)算、物聯(lián)網(wǎng)等新技術(shù)對物流企業(yè)的轉(zhuǎn)型影響巨大,使信息更透明、可視,增強(qiáng)企業(yè)與市場之間的信息交流,有利于企業(yè)提升服務(wù)水平。“智慧物流”可充分利用大數(shù)據(jù)、物聯(lián)網(wǎng)實(shí)現(xiàn)精確化營銷和服務(wù),物流企業(yè)需要利用這些技術(shù)開發(fā)或外購適合自身的系統(tǒng),提高物流運(yùn)作效率,以適應(yīng)復(fù)雜多變的市場環(huán)境,提高應(yīng)對經(jīng)濟(jì)新常態(tài)的能力。

[1]國家統(tǒng)計(jì)局.2015年中國統(tǒng)計(jì)年鑒[M].北京:中國統(tǒng)計(jì)出版社,2015.

[2]國家統(tǒng)計(jì)局.2015年國民經(jīng)濟(jì)和社會發(fā)展統(tǒng)計(jì)公報(bào)[EB/ OL].http://www.gov.cn/xinwen/2016-02/29/content_5047274. htm.

[3]張俊勇.2015年鐵路貨運(yùn)向物流轉(zhuǎn)型[J].中國物流與采購, 2016,(4):27-30.

[4]國家郵政局.2015年度快遞市場監(jiān)管報(bào)告[EB/OL].http:// www.spb.gov.cn/xxgg/201606/t20160628_786273.html.

[5]史錦海.京津冀物流產(chǎn)業(yè)協(xié)同發(fā)展戰(zhàn)略及對策[J].中國流通經(jīng)濟(jì),2015,(11):72-77.

[6]江艦.傳統(tǒng)物流企業(yè)向現(xiàn)代物流服務(wù)提供商轉(zhuǎn)型關(guān)鍵問題研究[D].大連:大連海事大學(xué),2007.

[7]中國物流與采購聯(lián)合會,中國物流信息中心.全國重點(diǎn)企業(yè)物流統(tǒng)計(jì)調(diào)查報(bào)告[EB/OL.]http://www.chinawuliu.com.cn/ xsyj/201412/26/296962.shtml.

[8]汪傳雷,孫周文,彭倩.傳統(tǒng)物流企業(yè)向現(xiàn)代物流轉(zhuǎn)型戰(zhàn)略研究—以皖新物流為例[J].物流工程與管理,2014,(8):9-12.

[9]賀登才.我國物流業(yè)政策環(huán)境回顧與展望[J].中國流通經(jīng)濟(jì), 2014,(4):27-33.

[10]章順錢.傳統(tǒng)運(yùn)輸企業(yè)向第三方物流轉(zhuǎn)型升級政策研究—以浙江中外運(yùn)有限公司為例[J].生產(chǎn)力研究,2012,(12):226-228.

[11]趙道致,李瑋婷,物流企業(yè)服務(wù)創(chuàng)新的戰(zhàn)略路徑選擇[J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2011,(11):153-158.

Study on Transformation of Logistics Enterprises under New Economic Normal

Zhao Yan,Tao Yao

(School of Business Administration,Capital University of Economics&Business,Beijing 100070,China)

The policy orientation toward inventory reduction,productive capacity reduction and supply-side structural reform has altered the logistics demand in the market which is now taking on a new competitive situation.However,some logistics companies are still keeping their original running pace and thus suffering from the misalignment between the supply and demand of logistics.In this paper,in light of the structural change brought by the economic transformation and the current status of the logistics enterprises,we explored the pattern of the transformation and development of the logistics in the new era.

New Economic Normal;logistics demand structure;transformation of logistics enterprise

F259.23

A

1005-152X(2016)11-0001-03

10.3969/j.issn.1005-152X.2016.11.001

2016-08-28

2015年北京高等學(xué)校高水平人才交叉培養(yǎng)“實(shí)培計(jì)劃”的部分研究成果

趙艷,女,安徽人,首都經(jīng)濟(jì)貿(mào)易大學(xué)工商管理學(xué)院物流管理系教授,研究方向:物流與供應(yīng)鏈管理;陶瑤,女,湖北人,首都經(jīng)濟(jì)貿(mào)易大學(xué)工商管理學(xué)院物流管理系學(xué)生。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

英語文摘(2022年4期)2022-06-05 07:45:12

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

物流技術(shù)與應(yīng)用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

童話世界(2018年13期)2018-05-10 10:29:31

知識經(jīng)濟(jì)·中國直銷(2016年10期)2016-02-27 16:16:41

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:09