普惠金融影響城鄉(xiāng)居民收入差距的減貧效應檢驗——以新疆為例

2017-01-16 05:54:24張小林蔡中華

河北科技大學學報(社會科學版) 2016年4期

張小林, 徐 敏, 蔡中華

(1.中共鹽城市委黨校,江蘇 鹽城 224000;2.石河子大學 商學院,新疆 五家渠 831300;3.中國工商銀行 上海市分行,上海 200000)

普惠金融影響城鄉(xiāng)居民收入差距的減貧效應檢驗

——以新疆為例

張小林1, 徐 敏2, 蔡中華3

(1.中共鹽城市委黨校,江蘇 鹽城 224000;2.石河子大學 商學院,新疆 五家渠 831300;3.中國工商銀行 上海市分行,上海 200000)

普惠金融的發(fā)展對推動經濟發(fā)展、促進城鎮(zhèn)居民與農民增收和縮小城鄉(xiāng)居民收入差距具有積極的影響。以新疆為例,在分析普惠金融影響城鄉(xiāng)居民收入差距減貧效應機理的基礎上,基于1978~2014年的時間序列數據檢驗新疆普惠金融對城鄉(xiāng)居民收入差距的減貧效應。研究表明:新疆普惠金融的發(fā)展確實縮小了城鄉(xiāng)居民收入差距,在前4期,城鄉(xiāng)居民收入差距對普惠制金融發(fā)展呈現負向的脈沖響應,在4期以后,呈正向反應;普惠金融發(fā)展是城鄉(xiāng)居民收入差距的單向格蘭杰因果原因。但是由于新疆普惠金融發(fā)展水平目前比較低下,城鄉(xiāng)居民收入差距受普惠制金融發(fā)展的影響程度較小。針對結論,提出相應的對策與建議。

普惠金融;城鄉(xiāng)居民收入差距;新疆;減貧效應

一、引言

新疆與八國毗鄰,是對外開放的重要門戶,曾是亞歐大陸交通和文明交往的通道,“絲綢之路”從這里經過。新疆地理位置優(yōu)越,是中亞經濟文化交流的核心。改革開放后,隨著經濟迅速發(fā)展,農村經濟發(fā)展水平不斷提高,城鎮(zhèn)與農村居民收入顯著提高,城鎮(zhèn)居民與農村居民之間的收入差距不斷擴大。據統計,1978年新疆的國內生產總值與農業(yè)生產總值分別為39.07億元和13.97億元,2014年分別為9 273.46億元和1 538.60億元。36年間分別提高了236.19和108.97倍。經濟快速增長的同時,城鄉(xiāng)居民收入之比從1978年的2.68倍增加到2001年的3.64倍。之后緩慢縮小,到2014年這一比重為2.49。城鄉(xiāng)居民收入差距不利于提高經濟發(fā)展水平與社會的和諧、穩(wěn)定。對于少數民族集聚的新疆,穩(wěn)定與和諧是一切經濟活動的基礎,在此背景下,新疆城鄉(xiāng)居民收入差距問題成為社會各界關注的熱點問題。普惠金融的發(fā)展對推動經濟發(fā)展、促進城鎮(zhèn)居民與農民增收和縮小城鄉(xiāng)居民收入差距具有積極的影響。因此,本文以新疆為例,檢驗普惠制金融影響城鄉(xiāng)居民收入差距的減貧效應。

金融發(fā)展的減貧效應主要體現在直接和間接作用兩個方面。一是在發(fā)展中國家存在普遍的金融壟斷現象,農村地區(qū)金融體系不完善,難以從正規(guī)金融機構獲取金融服務。因此,一些微型金融機構(國民村鎮(zhèn)銀行、小額信貸公司等)通過給農戶提供小額信貸服務,使得排斥在正規(guī)金融服務之外的低收入群體能夠獲得金融服務。微型金融機構給農戶和微小型企業(yè)提供金融服務,解決中小企業(yè)的融資問題,促進中小企業(yè)的壯大,從而能給農戶提供更多的就業(yè)機會,提高農戶的收入水平;二是金融發(fā)展通過促進經濟增長減少貧困。金融發(fā)展能夠促進經濟增長,提升就業(yè)率,為個人提供更多獲取金融產品和服務的機會,為其創(chuàng)造更大效益,幫助其脫離貧困。

二、文獻綜述

Galo and Zeira[1]、Banerjee and Newman[2]認為金融體制的完善對城鄉(xiāng)居民收入差距的縮小具有正向的效果。Patriek Honohan[3]認為金融深化有利于緩解貧困,提高農民人均收入。Burgess和Pande[4]運用實證分析檢驗了1961~2002年印度金融政策與經濟的關系,得出農村銀行業(yè)的發(fā)展改善了農村經濟的生產方式,促進農民增收。宋冬林、李海峰[5],劉海波、張麗麗等[6]認為,由于農村非正規(guī)金融手續(xù)簡便、經營靈活的特點,顯著地提高了農民收入,應該放松對非正規(guī)金融的管制,促進非正規(guī)金融發(fā)展的規(guī)范化,提高其對“三農”發(fā)展的支持力度。王虎、范從來[7]認為代表金融中介發(fā)展水平的金融機構信貸比和證券化比率均與農民收入呈顯著的正相關關系。楊雯[8]利用協整檢驗及格蘭杰因果檢驗對人均農戶儲蓄存款與農民人均收入之間的因果關系進行了研究得出結論:農村金融發(fā)展顯著地提高了農民收入,農民收入也會反過來促進農村金融的發(fā)展。曹廣喜、夏建偉和馮躍[9]基于江蘇省1978~2004年的時間序列數據,運用向量誤差修正模型的協整檢驗研究了金融發(fā)展與城鄉(xiāng)居民收入差距的相互關系得出結論:金融發(fā)展與城鄉(xiāng)居民收入差距之間表現出長期的負相關關系。唐禮智、劉喜好、賈璇[10]基于我國1978~2006年的時間序列數據得出同樣的結論。胡振華、陳恒智[11],王修華、邱兆祥[12]從金融規(guī)模、金融效率和金融結構三個角度衡量農村金融發(fā)展水平,基于VAR模型,運用協整分析檢驗了城鄉(xiāng)居民收入差距與農村金融發(fā)展之間的關系,發(fā)現農村金融效率的提高有助于縮小城鄉(xiāng)收入差距。張立軍、湛泳[13]運用時間序列數據得出金融發(fā)展和農村金融發(fā)展確實起到了降低貧困的作用,其通過降低內部貧困水平縮小了城鄉(xiāng)居民收入差距。付榮[14]研究發(fā)現,非正規(guī)金融規(guī)模的擴大能顯著地縮小城鄉(xiāng)居民收入差距。徐敏、張小林[15]以金融包容指數測算的普惠制金融發(fā)展水平為解釋變量,利用VAR模型的協整和格蘭杰檢驗得出:城鄉(xiāng)居民收入差距與普惠制金融發(fā)展之間存在微弱的負相關關系。

國內外學者主要探討了金融發(fā)展對城鄉(xiāng)居民收入差距的影響,很少有學者基于城鄉(xiāng)居民收入差距不斷擴大的背景下研究普惠金融發(fā)展對其的影響。已有相關文獻能為本文的研究給予指導性的建議與參考,但還存在以下需要改進與完善的地方:從研究對象來看,大多學者主要從宏觀層面分析了金融發(fā)展與城鄉(xiāng)居民收入差距之間的相關關系,由于不同地區(qū)經濟與金融發(fā)展水平存在較大差異,特別是新疆經濟發(fā)展較為落后、民族集聚,經濟發(fā)展有著自身的特殊性,將宏觀層面研究得出的結論運用于省域缺乏合理性。在研究內容上,已有文獻將關注點主要放在對金融深度的研究。相比金融發(fā)展深度,金融寬度(普惠性金融)更為重要和具有意義。在指標的選取與測算方面,大多學者用城鄉(xiāng)居民收入差距的相對差(城鎮(zhèn)居民人均可支配收入/農村居民人均純收入)表示,該方法所測算的數值不會隨著人口結構的變化而自發(fā)地作出調整,測算出的數值不具有可信性。在普惠金融發(fā)展水平的測算方面,大多直接運用0.25、0.5或者1代替包容度敏感性常數,由于構成評價普惠制金融發(fā)展水平指標體系的不同指標對普惠制金融綜合發(fā)展水平的影響存在差異,該種方法不夠合理。

在已有關于城鄉(xiāng)居民收入差距與普惠制金融研究的基礎上,本文試圖從以下三個方面展開進一步的探討:一是從銀行在地理空間上的滲透程度、銀行產品的使用狀況和銀行服務的可利用性三個維度構建普惠金融指標體系,利用熵權法計算出來的權重表示包容敏感性常數,運用金融普惠指數衡量新疆1978~2014年的普惠金融發(fā)展水平;二是用泰爾指數衡量新疆1978~2014年的城鄉(xiāng)收入差距;三是在分析普惠金融影響城鄉(xiāng)居民收入差距的路徑的基礎上,運用1978~2014年的時間序列數據模型檢驗新疆普惠金融發(fā)展對城鄉(xiāng)居民收入差距的減貧效應。

三、數據選取與實證分析方法

(一)指標選取

1.普惠金融指數

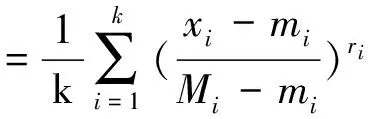

Beck et al.[16]最早提出普惠性金融發(fā)展水平評價指標,該評價指標一共有8個。之后Sarma and Pais[17],Chakravarty[18]對Beck et al.提出的指標進行了補充和改善,認為普惠制金融水平是一個固定的數值,應該構建評價普惠性金融的綜合指標體系,用一個單一的指數對普惠制金融發(fā)展水平進行測度。該指標體系包含了金融服務地理空間的滲透性、金融產品和服務的使用效用性和可接觸性三個維度的信息。計算公式為:

IFI(Index of financial inclusion)

=Ir(Ar1(x1,m1,M1),…,Ark(xk,mk,Mk))

(1)

其中,k表示維度個數,Mi、mi分別表示指標i的最大值和最小值,ri表示包容度敏感常數,IFI是關于ri的遞減函數,統一取值為0.25、0.5或1。因此,ri的取值對IFI的測算結果具有關鍵性的影響,已有研究大多都是直接將0.25或者0.5賦值給ri,未考慮不同指標對測算結果的影響存在差異,該種方法缺乏合理性。因此,本文結合熵權法能充分考慮不同指標重要程度的優(yōu)點,運用熵權法對各個指標的權重wj進行計算,用計算出來的wj代替ri,計算步驟如下。

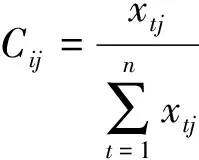

(1)對原始數據進行歸一化處理,公式為:

(2)

其中,t為年份,j為第j各個指標。

(2)確定熵值。計算公式為:

(3)

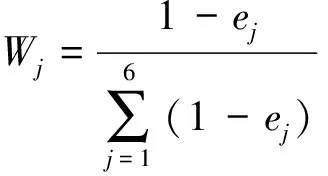

(3)確定各指標的權重。計算公式為:

(4)

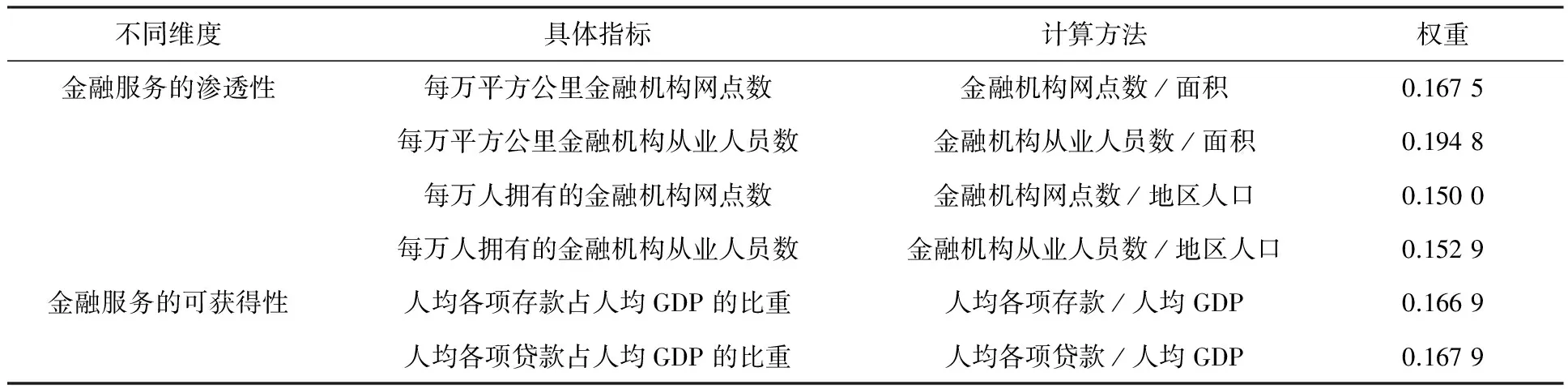

銀行是中國金融市場的重要部分,加之保險市場和證券市場的數據難以獲得。因此,運用銀行業(yè)的相關數據來評價新疆普惠金融的發(fā)展狀況。本文借鑒王婧和胡國暉[19]的做法,選取6個能反映普惠金融兩個維度的指標,利用公式(2),(3)和(4),計算各個指標的權重,結果見表1。

表1 普惠金融發(fā)展水平評級體系及指標權重

注:根據原始數據運用公式(1)~公式(4)計算而得。

2.城鄉(xiāng)居民收入差距

城鄉(xiāng)居民收入差距的測度方法主要有兩種:一是以王藝明和蔡翔[20]為代表的用城鄉(xiāng)居民收入之比表示;二是以歐陽志剛[21]為代表用基尼系數表示。第一種計算方法數據容易獲取,計算方法比較簡單,但是當人口結構發(fā)生變化時,該種方法的測算結果不能自發(fā)地調整;第二種方法的計算前提是,依據收入水平的高低,可以明確地對各個收入水平的群體進行劃分。由于階級差異明顯,當中間收入水平群體的收入水平發(fā)生變化時,測算結果會發(fā)生較大的變化。[22]而高收入群體和低收入群體收入水平的變化是我國城鄉(xiāng)居民收入差距的兩個主要體現方面。泰爾指數能夠避免城鄉(xiāng)居民收入之比和基尼系數測算城鄉(xiāng)居民收入差距的弊端[23],該指標能夠將城鄉(xiāng)居民收入差距分解成組間差距和組內差距。因此,本文選取泰爾指數測算方法,計算公式為:

(5)

3.控制變量(X)

普惠制金融只是影響城鄉(xiāng)居民收入差距眾多因素中的一個,借鑒已有相關文獻的研究,本文主要選取五個變量作為控制變量:城鎮(zhèn)化率、產業(yè)結構、經濟開放程度、財政支出和經濟發(fā)展水平。

(1)城鎮(zhèn)化率(UR)。陸銘、陳釗[24],胡榮才、馮昶章[25]認為城市化進程的加速能有效地發(fā)揮縮小城鄉(xiāng)居民收入差距的作用。

(2)產業(yè)結構(IS)。不同學者由于選取的研究方法和角度不同,所得出產業(yè)結構影響城鄉(xiāng)居民收入差距的效果存在較大的差異。唐禮智等認為城鄉(xiāng)居民收入差距與非農業(yè)占比表現出正相關關系。而胡榮才、馮昶章認為相比工業(yè)部門,農業(yè)部門的生產效率較低,導致農民難以獲得更多增加收益的機會。本文借鑒已有研究,產業(yè)結構選擇第二、三產業(yè)增加值與國民生產總值的比重表示。

(3)經濟開放程度(OPEN)。唐禮智等認為由于大多外商直接投資商情愿將資金投向于城鎮(zhèn),農村無法享受到外商直接投資所帶來的好處,因此會擴大城鄉(xiāng)居民收入差距。本文的經濟開放程度用外商直接投資額占GDP的比重表示。

(4)財政支出(TAX)。地方財政支出會通過帶動當地經濟增長從而提高政府官員的考核績效,而財政支出大多被投放到了經濟發(fā)展較好的城鎮(zhèn)地區(qū),城鎮(zhèn)居民能獲得更多的增收機會。本文選取財政支出與GDP的比值表示財政支出。

(5)經濟發(fā)展水平(RGDP)。城鄉(xiāng)居民收入差距與經濟發(fā)展呈現倒U型關系[26],但目前我國的經濟發(fā)展階段尚處于拐點的左邊。[27]經濟發(fā)展水平用人均GDP表示。

(二)指標的統計性描述分析

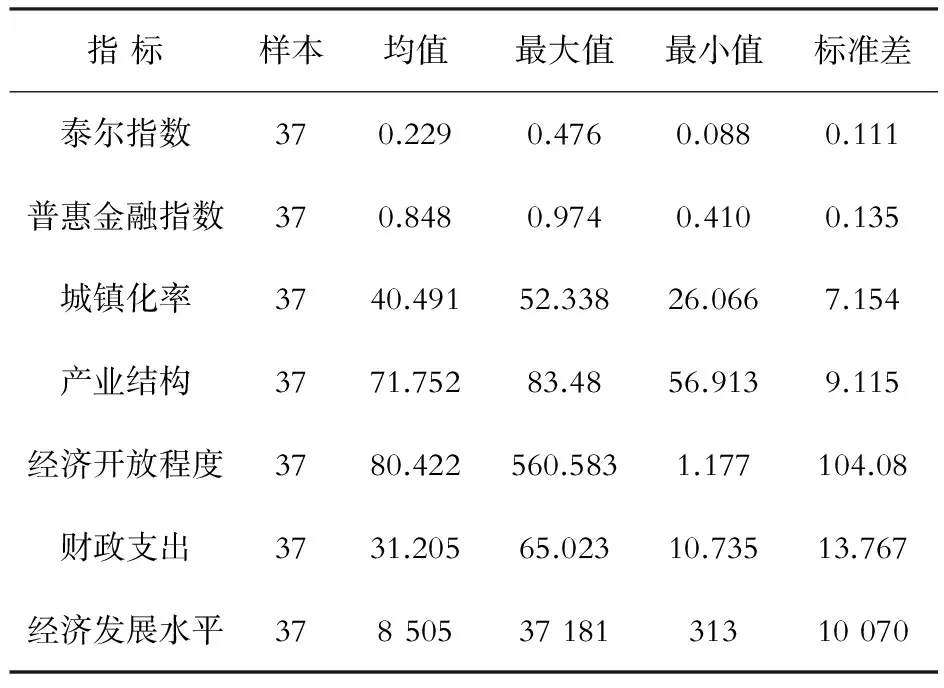

本文城鄉(xiāng)居民收入的數據來源于《新疆人民生活30年》《新疆人民生活60年》和1990~2015年《新疆統計年鑒》;測算普惠金融指數所需的數據來源于2001~2015年《中國金融年鑒》《新疆年鑒》《新疆統計年鑒》和《新疆金融穩(wěn)定運行報告》;人口、城鎮(zhèn)人口、財政支出、外商直接投資和國民生產總值等數據來源于2001~2015年《新疆統計年鑒》。部分缺失數據根據已有年份數據的年均增長率計算而得。根據原始數據得出各指標的統計性描述分析見表2。

表2表明,1978~2014年經濟發(fā)展水平、經濟開放程度、財政支出、產業(yè)結構和城鎮(zhèn)化率的標準差較大分別為10 070、104.08、13.77、9.12和7.15,說明新疆這五個指標在1978~2014年發(fā)生了較大的變化。普惠指數和泰爾指數在1978~2014年波動程度較小,標準差分別為0.135和0.111。

表2 各指標的描述性統計結果分析

注:根據原始數據計算整理而得。

(三)研究方法

本文運用VAR模型檢驗1978~2014年新疆普惠金融對城鄉(xiāng)居民收入差距的減貧效應,建立模型如下:

GAP=β+α1IFI+α2UR+α3IS+α4OPEN+α5TAX+α6RGDP+ε。

(6)

構造時間序列變量的VAR模型要求各指標變量數據平穩(wěn),但非平穩(wěn)存在協整關系的時間序列,用VAR模型估計變量之間的關系也是可行的。[28]協整關系只能檢驗變量之間的單向因果關系,為了檢驗變量之間是否存在雙向的因果關系,本文引入格蘭杰因果關系檢驗。在此基礎上運用脈沖響應分析和方差分解分析普惠制金融及各控制變量對城鄉(xiāng)收入差距影響的影響程度和動態(tài)變動過程。[29]

四、實證分析結果

(一)單位根檢驗

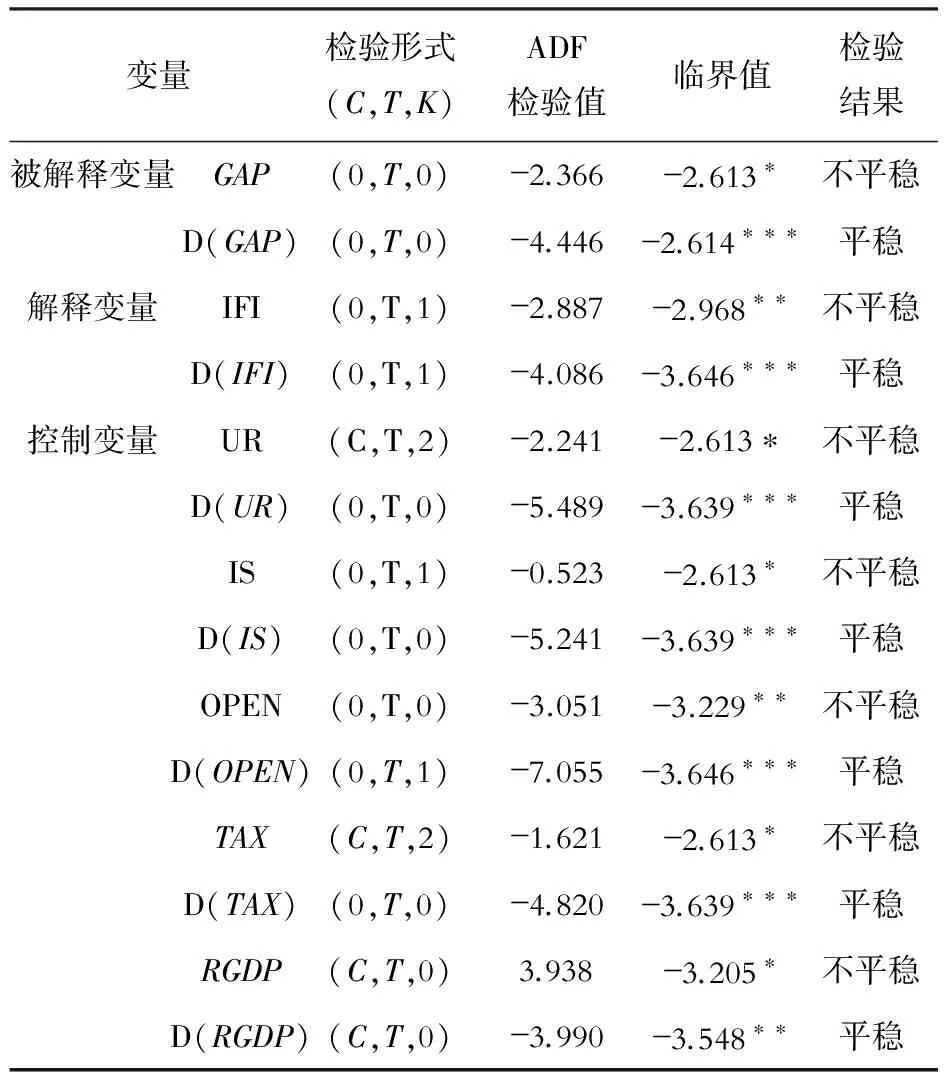

大多數經濟時間序列都存在單位根,如果直接進行回歸容易導致模型的估計偏誤。因此在回歸之前,本文運用ADF檢驗方法對各指標的平穩(wěn)性進行單位根檢驗,結果見表3。

表3表明,城鄉(xiāng)居民收入差距、普惠金融指數、城鎮(zhèn)化率、產業(yè)結構、經濟開放程度、財政支出和經濟發(fā)展水平等七個指標的原始數據均為非平穩(wěn)時間序列。一階差分后,在5%的顯著性水平下,所有指標均為平穩(wěn)時間序列。因此,各指標均為一階單整序列。

表3 各指標的單位根檢驗結果

注:(C,T,K)分別表示截距項、趨勢項和滯后期數,*、**、***分別表示顯著性水平為10%、5%和1%。

(二)協整檢驗

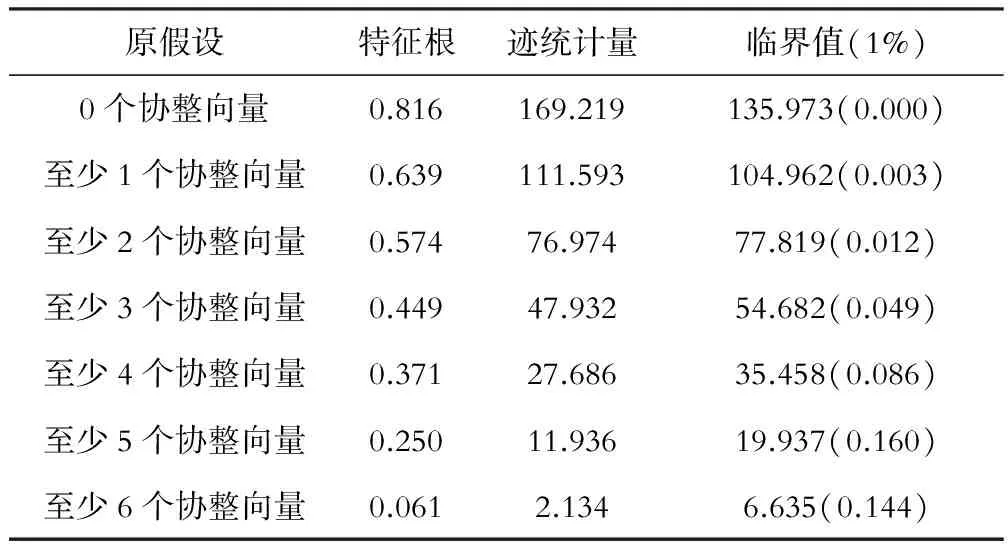

本文對各指標之間的均衡關系進行協整檢驗,時間序列數據協整檢驗的方法有Engle-Granger檢驗方法和Johansen檢驗方法。針對多個變量之間的協整關系檢驗多用Johansen檢驗方法,因此,本文采用該種方法進行檢驗。協整檢驗之前,要對滯后期數進行確定,本文根據最大和最小準則,得出最優(yōu)滯后期數為1。各指標之間的協整檢驗結果見表4。

表4 各指標變量之間的協整檢驗結果

注:Eviews6.0處理結果。

表4表明,在1%的顯著性水平下,新疆城鄉(xiāng)居民收入差距與普惠制金融發(fā)展水平及主要控制變量之間存在一個協整關系,說明各指標變量之間存在均衡關系。協整方程見表5。

表5 各指標變量之間的協整方程估計結果

注:Eviews6.0處理結果。

表5說明,新疆普惠金融發(fā)展水平對城鄉(xiāng)居民收入差距的影響是負向的;在控制變量方面,除產業(yè)結構的系數為負,其余變量均的系數均為正。

(三)格蘭杰因果關系檢驗

由于本文主要研究新疆普惠金融與城鄉(xiāng)居民收入差距之間的相關關系,本文只給出兩者的因果關系檢驗結果(見表6)。

表6表明,在5%的顯著性水平下,普惠金融發(fā)展是城鄉(xiāng)居民收入差距的格蘭杰因果原因,此時,F統計量為4.125,伴隨概率為0.037;拒絕城鄉(xiāng)居民收入差距是普惠金融發(fā)展格蘭杰因果原因的原假設。

表6 新疆普惠金融與城鄉(xiāng)居民收入差距的格蘭杰因果關系檢驗結果

注:Eviews6.0處理結果。

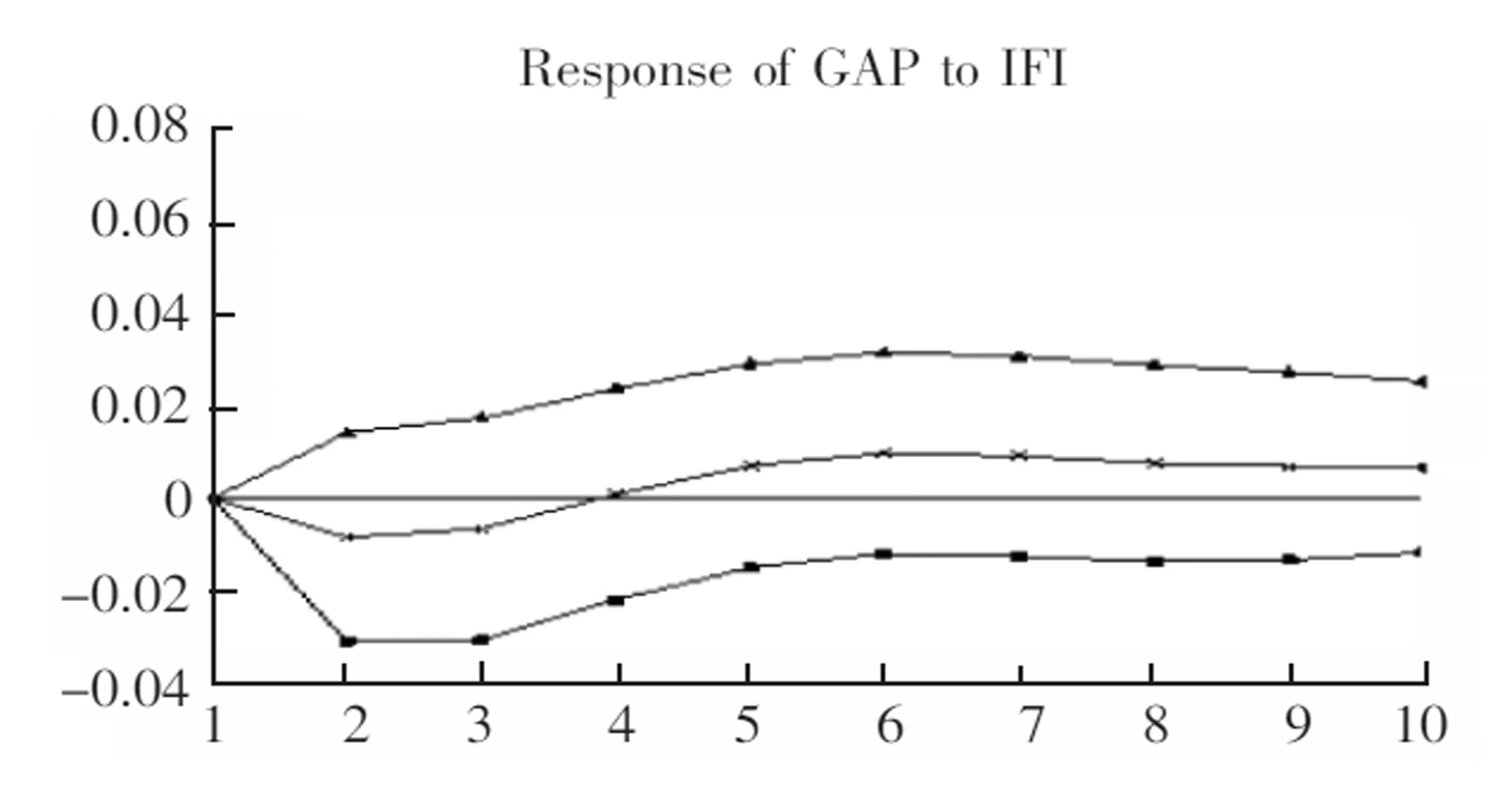

圖1 新疆城鄉(xiāng)居民收入差距對普惠金融發(fā)展的脈沖響應

圖1表明,在前4期,城鄉(xiāng)居民收入差距對普惠制金融發(fā)展呈現負向的脈沖響應,第2期為-0.008,達到負向最大值;在4期以后,呈正向反應,沖擊作用較大,從第8期開始趨于穩(wěn)定,沖擊力度基本維持在0.007。主要原因是新疆目前的普惠金融發(fā)展水平較低,金融體系不完善,金融抑制現象仍然存在,低收入群體和中小微型企業(yè)的金融需求不能得到有效的滿足。對城鄉(xiāng)居民收入差距作方差分解分析,結果如圖2所示。

圖2 新疆城鄉(xiāng)居民收入差距的方差分解結果

圖2表明,城鄉(xiāng)居民收入差距受普惠制金融發(fā)展的影響程度較小,預測誤差的貢獻度維持在5%左右;在控制變量方面,城鎮(zhèn)化率、財政支出、經濟開放程度、產業(yè)結構和經濟發(fā)展水平對城鄉(xiāng)居民收入差距的影響程度依次降低。

五、結論及對策與建議

(一)研究結論

本文以新疆為例,在分析普惠金融影響城鄉(xiāng)居民收入差距減貧效應機理的基礎上,基于1978~2014年的時間序列數據檢驗新疆普惠金融對城鄉(xiāng)居民收入差距的減貧效應。研究表明:新疆普惠金融發(fā)揮了減貧效應,新疆普惠金融的發(fā)展確實縮小了城鄉(xiāng)居民收入差距,在前4期,城鄉(xiāng)居民收入差距對普惠制金融發(fā)展呈現負向的脈沖響應,第3期達到負向最大值;在4期以后,呈正向反應,從第8期開始基本穩(wěn)定在0.007左右。普惠金融發(fā)展是城鄉(xiāng)居民收入差距的單向格蘭杰因果原因。但是由于新疆普惠金融發(fā)展水平目前比較低下,城鄉(xiāng)居民收入差距受普惠制金融發(fā)展的影響程度較小,預測誤差的貢獻度維持在5%左右。普惠金融對城鄉(xiāng)居民收入差距縮小的積極作用比較微弱。

(二)對策與建議

1.推進新疆金融改革,完善金融體系

在加強農村基礎設施建設的同時,彌補金融機構覆蓋率低的現象,完善金融機構體系,解決低收入群體資金短缺和中小企業(yè)融資困難的問題;充分發(fā)揮農業(yè)發(fā)展銀行、農業(yè)銀行、農村信用社在農村地區(qū)的主體地位。通過稅收減免等優(yōu)惠政策,加大對農村經濟發(fā)展的扶持力度。加大農村信用社的改革力度,提高對資金的監(jiān)管力度,促進農業(yè)資金利用效率的提高,改善農村信用社的經營績效。鼓勵發(fā)展小額信貸公司和微型金融機構,利用合理的手段促進農村金融機構之間的競爭,建立多元化的農村金融服務體系。完善新疆金融體系,為農業(yè)的發(fā)展提供更多的金融支持,為農民提供多元化的金融服務和產品,為中小企業(yè)解決資金短缺的問題,通過多種渠道促進低收入群體收入水平提高,縮小城鄉(xiāng)居民收入差距。

2.完善信用體系建設,優(yōu)化普惠金融發(fā)展的生態(tài)環(huán)境

通過建立信用擔保機制和建立個人信用體系,以市場經濟為導向逐步形成社會信用制度,營造和維持安全的普惠金融發(fā)展環(huán)境,正確引導金融資源的流動。一是建立社會信用擔保機制。建立金融生態(tài)環(huán)境的信息披露制度,特別是針對尚未納入金融監(jiān)管范圍之內的非正規(guī)金融組織,政府通過強制政策或者給予一定的優(yōu)惠政策,鼓勵金融機構對影響金融安全的問題進行定期披露。通過推行“農戶聯保”和設立中小企業(yè)擔保基金等方式形成多元化的擔保機制,為中小企業(yè)創(chuàng)建良好的信用環(huán)境;二是加快信用體系建設。通過中央銀行倡導,鼓勵農業(yè)發(fā)展銀行、農業(yè)銀行和農業(yè)銀行兵團分行、農村信用社和中小微型金融機構以參與的方式建立與完善農村信用體系。逐步建立農戶個人信息檔案庫和企業(yè)信息檔案庫, 政府和監(jiān)管機構負責及加強對落后地區(qū)交通、通訊等基礎設施建設的資金支持,監(jiān)督各方金融機構參與信用體系的建設工作,鼓勵和倡導群眾保障個人信用的準確性和完整性。形成信息共享的機制,完善個人信用體系,為普惠金融的發(fā)展提供一個良好的外部環(huán)境。

[1]Galor O.,Zeira.Income Distribution and Macroeconomics[J].Review of Economic Studies,1993, (1):35~52.

[2]Banerjee,A.V,Newman,A.F.Occupational Choice and the Process of Development[J]. Journal of Political Economy, 1993,(2):274~298.

[3]Patriek Honohan.Finaneial Development,Growth and Poverty:How Close Are the Links?[J].World Bank Poliey Research Working Paper,2004,(5):83~87.

[4]Buigess,Robin, Panda, Rohin L. Do Rural Banks Matters?Evidence from the Indian Social Banking Experiment[J].Handbook,2002,(8):12~47.

[5]宋冬林,李海峰.中國農村金融發(fā)展與農民收入增長的實證研究——基于1978~2009年的數據檢驗[J].經濟問題,2011,(10):80~84.

[6]劉海波,張麗麗.我國農村非正規(guī)金融與農民收入關系研究[J].東北師大學報(哲學社會科學版),2009,(5):33~36.

[7]王 虎,范從來.金融發(fā)展與農民收入影響機制的研究——來自中國1980~2004年的經驗證據[J].經濟科學,2006,(6):11~21.

[8]楊 雯.中國農村金融發(fā)展與農民收入增長因果關系研究[J].財會研究,2007 (11):73~76.

[9]曹廣喜,夏建偉,馮 躍.區(qū)域金融發(fā)展與城鄉(xiāng)收入差距關系的經驗分析——以江蘇省為例[J].經濟地理,2007,(9):726~729.

[10]唐禮智,劉喜好,賈 璇.我國金融發(fā)展與城鄉(xiāng)收入差距關系的實證研究[J].農業(yè)經濟問題,2008,(11):44~48.

[11]胡振華,陳恒智.農村金融發(fā)展、城鎮(zhèn)化與城鄉(xiāng)居民收入差距實證分析[J].經濟問題探索,2013,(6):63~68.

[12]王修華,邱兆祥.農村金融發(fā)展對城鄉(xiāng)收入差距的影響機理與實證研究[J].經濟學動態(tài),2011,(2):71~76.

[13]張立軍,湛 泳.金融發(fā)展影響城鄉(xiāng)收入差距的三大效應及檢驗[J].上海財經大學學報,2006,(5):84~90.

[14]付 榮.中國農村金融發(fā)展對城鄉(xiāng)收入差距影響的實證研究[J].稅務與經濟, 2012,(2):20~26.

[15]徐 敏,張小林.普惠制金融對城鄉(xiāng)居民收入差距的影響[J].金融論壇,2014,(9):9~15.

[16]Beck T,Demirguc K A,Martinez P M S.Reaching out: Access to and Use of Banking Services Across Countries[J].Journal of Financial Economics,2007,85(1):234~266.

[17]Sarma M,Pais J.Financial Inclusion and Development[J].Journal of International Development,2010,(4):659~673.

[18]Satya R,Chakravarty, Rupayan Pal.Measuring Financial Inclusion: An Axiomatic Approach. Mumbai[N]. India:Indira Gandhi Institute of Development Research,2010-03-12.

[19]王 婧,胡國暉.中國普惠金融的發(fā)展評價及影響因素分析[J].金融論壇,2013,(6):8~17.

[20]王藝明,蔡 翔.財政支出結構域城鄉(xiāng)收入差距——基于全國東、中、西部地區(qū)省級面板數據的經驗分析[J].上海財經大學學報,2010,(5):49~57.

[21]歐陽志剛.非線性閾值協整理論及其在中國的應用研究[M].北京:中國社會科學出版社, 2010.432~567.

[22]王少平,歐陽志剛.我國城鄉(xiāng)收入差距的度量及其對經濟增長的效應[J].經濟研究,2007,(10):44~55.

[23]曹 裕,陳曉紅,馬躍如.城市化、城鄉(xiāng)收入差距與經濟增長——基于我國省級面板數據的實證研究[J].統計研究,2010,(3):31~39.

[24]陸 銘,陳 釗.城市化、城市傾向的經濟政策與城鄉(xiāng)收入差距[J].經濟研究,2004,(6):42~56.

[25]胡榮才,馮昶章.城鄉(xiāng)居民收入差距的影響因素——基于省級面板數據的實證研究[J].中國軟科學,2011,(2):9~21.

[26]蘇基溶,廖進中.中國金融發(fā)展與收入分配、貧困關系的經驗分析——基于動態(tài)面板數據的研究[J].財經科學,2009,(12):10~16.

[27]韓 旭,韓淑麗.我國居民收入差距變動分析——基于1978~2003年時間序列分析[J].財經問題研究,2006,(10):74~80.

[28]高鐵梅.計量經濟分析方法與建模[M].北京:清華大學出版社,2009.260~301.

[29]田光寧,李建軍.農村非正規(guī)金融規(guī)模及對農村經濟影響的調查[J].調研世界,2005,(4):132~145.

An Impirical Analysis of Poverty Reduction Effect of Inclusive Finance on Urban-rural Residents' Income Gap——Taking Xinjiang as An Example

ZHANG Xiao-lin1, XU Min2, CAI Zhong-hua3

(1.Yancheng Municipal Committee Party School, Yancheng 224000, China;2.Business School, Shihezi University, Wujiaqu 831300, China;3.Shanghai Branch, Industrial and Commercial Bank of China, Shanghai 200000, China)

The development of inclusive finance has a positive impact on the promotion of economic development and promotion of urban residents and farmers' income and narrows the income gap between urban and rural residents. This paper analyzes the threshold effect of inclusive finance on the income gap between urban and rural areas by using panel data model test poverty reduction effect of financial development from 1978 to 2014. The result shows that Xinjiang inclusive financial development indeed narrowed the income gap between urban and rural residents. The income gap between urban and rural residents of the GSP to finance the development has a negative impulse response and Pratt &Whitney is a financial development of the income gap between urban and rural residents unidirectional Granger reasons. However, due to the low level of development of inclusive financiace Xinjiang, the income gap between urban and rural residents affected the GSP financial development to a less extent. According to the conclusion, it puts forward the corresponding countermeasures and suggestions.

inclusive finance; urban-rural residents' income gap; Xinjiang; poverty reduction effect

1671-1653(2016)04-0007-08

2016-08-20

張小林(1991-),女,陜西漢中人,中共鹽城市委黨校助教,碩士,主要從事農村金融和金融理論與實務研究。

F830

A DOI 10.3969/j.issn.1671-1653.2016.04.002

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

四川文學(2021年4期)2021-07-22 07:11:54

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

絲綢之路(2014年9期)2015-01-22 04:24:46

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03