不完全競爭行業中的環境工具有效性研究:一個理論框架

2017-01-13 02:14:46林永生

中國環境管理 2016年6期

關鍵詞:環境

林永生

(北京師范大學經濟與資源管理研究院,北京師范大學中國市場經濟研究中心,北京 100875)

不完全競爭行業中的環境工具有效性研究:一個理論框架

林永生

(北京師范大學經濟與資源管理研究院,北京師范大學中國市場經濟研究中心,北京 100875)

各級政府貫徹落實綠色發展的理念,實現經濟增長與環境保護的共贏,才能真正實現“綠水青山就是金山銀山”。在經濟“新常態”背景下,防治環境污染是個復雜而系統性的工程,需要進行經濟追因與綜合治理,其中,制定實施有效的環境政策工具尤為關鍵。本文把微觀經濟學中的雙寡頭產量競爭模型作為基準模型拓展用于環境經濟分析,并把環境稅、環境規制、排污權交易這三類主要環境工具對企業生產決策的影響納入基準模型,旨在對比研究不完全競爭行業中環境工具的有效性問題。結果表明:主要基于市場機制的環境經濟政策比行政色彩濃厚的環境規制更有效率。提高環境稅率或排污權價格均能顯著削減行業污染物排放量,如果環境稅率恰好等于排污權價格,則環境稅與排污權交易這兩類環境工具的效力相等。這對進一步建立和完善我國尚處于探索或初始實施階段的環境工具,促進石化、電力、鋼鐵等不完全競爭行業的主要污染物減排,具有一定參考價值和借鑒意義。

不完全競爭;雙寡頭;環境工具

1 引言與文獻綜述

“十三五”時期,我國將以創新、協調、綠色、開放、共享這五個“發展新理念”指導國內各項工作。其中,綠色發展強調我國在促進經濟增長的同時,還要注重資源節約與環境保護,轉變方式,提升質量。在國內經濟進入“新常態”且面臨去產能、去庫存、去杠桿等嚴峻挑戰的情況下,仍然提出“向污染宣戰”,倡導綠色發展與生態文明建設,彰顯了我國政府鐵腕治污的決心和信心。不能用被動等待環境庫茲涅茨曲線轉折點的方式應對日益增加的環境壓力,需要各級政府積極主動作為[1]。當然,這也是因為以往粗放增長模式引致的環境污染明顯危及公眾健康與經濟社會發展的可持續性:霧霾現象大范圍、長時間、高頻次出現,空氣污染已排在中國人十大致死因子的第4位[2]。國內500個大型城市中,只有不到1%的達到了世界衛生組織的空氣質量標準[3]。全國4896個地下水監測點位中,約61.5%點位的水質為較差級(45.4%)和極差級(16.1%)[4]。近1/3的城市陷入“垃圾圍城”的窘境[5]。

部分能耗與排放高行業的節能減排技術滯后[6]、生產部門的能源強度過高[7]、地區工業與環境關系的嚴重失衡[8]等都是造成我國當前主要污染物排放過高的重要因素。總之,我國的環境污染既受氣象條件、區域傳輸等自然或外部因素的影響,也與國內外經濟活動中的污染性產業轉移息息相關,還需要從產業結構、能源支撐、發展理念、生產和消費方式等角度進行綜合的經濟追因。

與此同時,有效的環境工具對于污染治理至關重要。半個多世紀以來,除了環境立法以外,命令-控制手段(command-control,也稱環境規制)和主要基于市場機制的環境經濟政策是被世界多國重視并采用的環境工具:前者通常表現為設置統一的能效與環境標準,更直接地限制產量、控制價格或行政處罰等措施;后者主要包括征收環境稅(費)、發放節能環保補貼、實行排污許可并推行排污權交易等措施。國內已有部分學者分別研究了環境規制[10]、排污許可[11]或排放權交易[12]、環境稅收[13]、環境法[14]等環境工具對我國環境污染治理的重要性。但究竟哪種工具更為有效?這種涉及不同工具間有效性的比較研究主要散見于國外學者的研究中。

20世紀60~80年代末期以前,絕大部分利益相關方支持采用命令控制手段治理環境污染。排污企業或相關行業協會認為,較之于經濟激勵工具,能效或環境標準給企業增加的額外成本更低且利于提升企業自身競爭力,命令-控制標準的設定通常參考當前排污企業或行業中的投入要素,要求企業采用新的資源或技術設備。但若通過拍賣才能獲得排污權或者繳納環境稅,企業則不僅要支付將污染物減排到一定水平時的減排成本,還要通過購買許可證、繳納排污費或環境稅的方式支付超標排放污染物的規制成本,環境經濟政策關注污染物排放數量,并不在乎誰排放了污染物或者使用什么方式去減排[15];很多環保組織也反對經濟激勵工具,有些環保主義者通常把環境稅或可交易的排污權理解為“污染通行證”[16],也有些人認為污染損害難以精確量化進而很難得出所謂的邊際損害函數或如庇古稅描述的外部成本,或者擔心環境稅率一旦確定很難提高,因為加稅通常會遇到很大的政治阻力,而命令-控制標準相對就容易得多[17];環保機構也多反對更為自由化、基于市場的環境工具,它們認為即便環境稅或者可交易的排污權能夠降低污染物的總體排放水平,卻易于導致污染物排放集中于某個污染本來已經嚴重的地區,造成“集聚效應”[18];絕大部分環境立法單位及其員工大多受到專門的法律培訓,自然更喜歡采用具有強制性色彩的行政規制手段,強制性的能效或環境標準易于隱藏污染控制的成本,基于市場的工具會使得這些成本顯性化,相對于提高燃油效率標準,征收汽油稅對于消費者的成本顯然更為直接[19];政客是規避風險的,他們也會更喜歡那些會帶來較為確定性結果的工具,而基于市場的環境工具因其內生靈活性會造成收入分配領域和地方環境質量水平的不確定性[20]。

但經濟學者大多倡導使用環境經濟政策解決環境問題。在科斯定理[21]產生之前的大約40年時間里,對主要因負外部性引致的環境污染,經濟學者提出的主要解決辦法就是征稅,監管者通過對每一單位污染物征收一個在數量上等于邊際社會危害或邊際社會成本的做法,能夠確保排污者會把他們排放和形成的損害內部化,從而實現最優的污染水平[22]。征收合適的環境稅的結果就是排污者之間的邊際減排成本相等并且實現了成本有效性。繼科斯之后,把解決污染問題作為一種重新界定初始被模糊定義的產權問題成為可能。如果清潔的空氣和水能夠作為一種財產形式,所有者的相應產權能夠在市場上交易,那么私人部門就能夠以成本有效的方式配置和使用這種財產。克羅克(Crocker)[23]和戴爾斯(Dales)[24]分別提出了一種可交易的排污權體系,即另外一種市場化的解決途徑:監管者只需要設定允許的總排放量,依據相應的排放限額分配權利,并且允許個體排放源去交易排污許可直到達成最優配置。因此,設計很好的污染稅或者可交易的排污權體系可將實現某一特定環保水平的總成本降到最低[25],且能夠為經濟主體接受,并推廣、擴散那些更為廉價、更好的污染控制技術提供動態激勵[26]。自20世紀90年代以來,在世界各國控制污染的努力和探索實踐過程中,利用市場機制與規律的激勵作用去治理污染、保護環境變得越來越重要,美國環境保護署1977年開始允許企業實施排污權交易。

也有學者嘗試比較不同環境工具之間的有效性,有人認為環境經濟政策會對企業尋求更清潔的解決方案提供額外的、持久的經濟激勵[27],而強制性技術標準或環境標準的政策則易于造成技術鎖定[28]。而在環境經濟政策內部,通常認為環境稅比排污權交易更有效[29]。但在實踐過程中,美國更多采用排污權交易[30]。

與現有文獻相比,本文嘗試在以下兩個方面有所創新:一是提供一種新的環境工具有效性的比較方法。現有成果大多認為,如果某種環境工具實現特定目標的成本最小則最有效,而這里則主張如果某種環境工具作用下的污染物排放總量最低則最有效。二是構建一個不完全競爭行業(行業市場集中度較高)、可同時比較三種環境工具有效性的雙寡頭企業競爭模型。

2 基準模型

本文沿用不完全競爭市場中的雙寡頭產量競爭為基準模型,并將其拓展至環境經濟學的分析框架,研究不同類型環境工具的有效性。依據微觀經濟理論[31],雙寡頭產量競爭模型基于以下五個假設:一是行業擁有兩家廠商;二是廠商之間地位相當且只進行產量競爭,隱含中期假設,排除了短期的惡性價格競爭與長期研發競爭;三是產品同質;四是信息不完備;五是較高的行業進入和退出壁壘。

廠商1與廠商2共同面對整個市場需求,為簡化分析,這里采用線性市場需求函數,如下式:

式中,P、Q、Q1、Q2分別表示價格、產量、廠商1的產量、廠商2的產量;a、b分別為外生參數,均大于0。需要強調的是,a表示市場容量,意即產量為0時,消費者愿意為第1單位的產品支付的最高價格。廠商1和2的成本函數見下式:

式(2)進一步簡化了企業的成本函數,不考慮固定成本同時邊際成本相等(c),這也符合假設條件二,即廠商間地位相當。

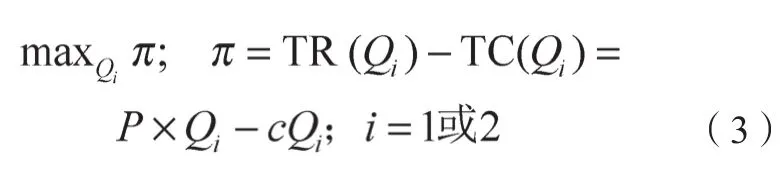

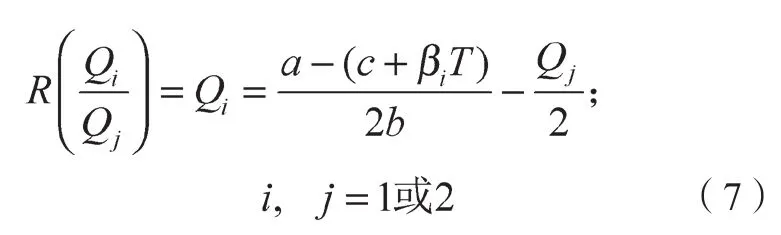

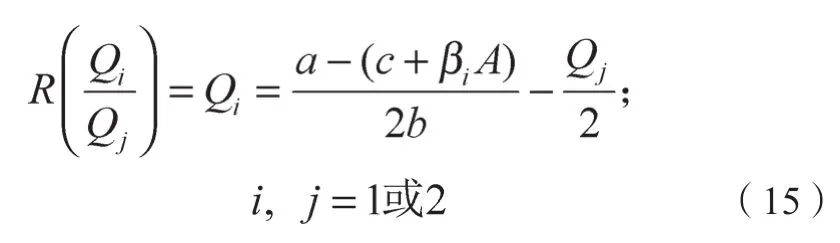

式(3)反映了每個廠商的決策就是選擇自身產量旨在實現利潤最大化,其中π、TR分別表示利潤、總收益。但在雙寡頭競爭時,廠商的產量決策不再獨立,一定受到對方產量決策的影響,進而需要使用博弈論的方法,求解企業的最佳反應函數R(Qi/Qj),即考慮在對方已做出某一產量決策條件下使自身利潤最大化的產量決策,求解可得下式:

3 環境稅

環境稅是一種典型的環境經濟政策,旨在通過對企事業單位排放的污染物征收一定稅額,讓企業排污給整個社會帶來的外部成本內部化,從而解決所謂環境污染的“外部性”問題。自20世紀80年代以來,我國對企事業單位排污征收排污費,2003年、2013年均對排污費的征收范圍、標準等做了修訂,2015年《中華人民共和國環境保護稅法(征求意見稿)》的發布,意味著我國以環境保護稅代替排污費。下面嘗試將環境稅及其作用原理納入基準模型。

假設廠商1和廠商2所在的行業屬于典型污染物排放行業,兩家企業地位相當,僅在環保技術方面略有差異,并且在一定時期內,企業環保技術水平相對穩定,如下式:

式中,E表示污染物排放量;β1、β2分別表示廠商1與廠商2的排污系數或單位產量污染物排放強度。

政府如果對廠商排放的每單位污染物征收數額為T的環境稅,必然會改變其成本函數,結合式(5)和式(2),可得到新的成本函數形式,如下式(6)所示:

此時,可求解得到廠商1和廠商2的最佳反應函數:

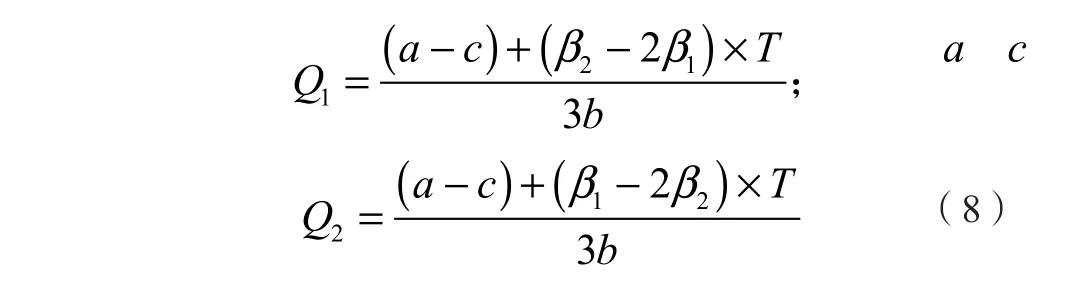

根據式(7)可求解得到廠商1和廠商2利潤最大化水平的產量,見下式:

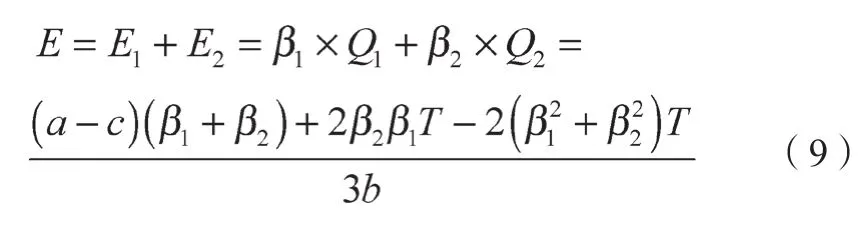

將式(8)代入式(5),可以求得廠商1、廠商2,進入加總得出全行業污染物排放總量,見下式:

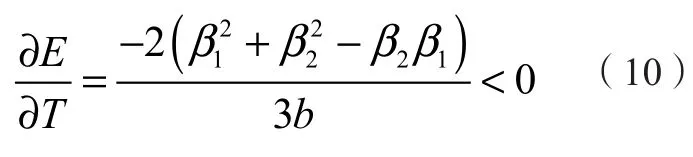

式(9)對環境稅率T求偏導數,可得:

式(10)表明,在典型非完全競爭的雙寡頭行業中,對企業排污征收環境稅顯然能夠降低污染物排放總量。

4 環境規制

某些情況下,環境管理部門對排污企業并不征收環境稅,代之以類似于濃度標準或技術標準等做法的環境規制,如依據《中華人民共和國環境保護法》、《排污費征收管理使用條例》以及《中華人民共和國環境稅法(征求意見稿)》等有關法律政策,對城鎮污水廠排放濃度標準達標的、處理后污水免征排污費或環境稅。在環境保護部官方網站“環境保護標準”項目下,詳細了列舉了43頁共計1 280條環保標準,如2018年1月1日將要實施的《輕型汽車污染物排放限值及測量方法(中國第五階段)》。下面嘗試將環境規制及其作用原理納入基準模型。

廠商1和廠商2仍然滿足式(5)中的環保技術水平假設,與環境稅相比,在政府實施環境規制情況下,這里以設置濃度排放標準為例,兩家廠商除了擁有不同水平的環保技術,還都必須安裝特定標準的污染物處理設備,從而使得排放的污染物必須達標,因此使得兩家廠商都增加了一筆相同的、購買此類污染物處理設備的固定成本F,見下式:

求解各自利潤最大化問題可知,此時兩家企業的最佳反應函數同式(4),進而可推知廠商1和廠商2利潤最大化水平的產量,見下式:

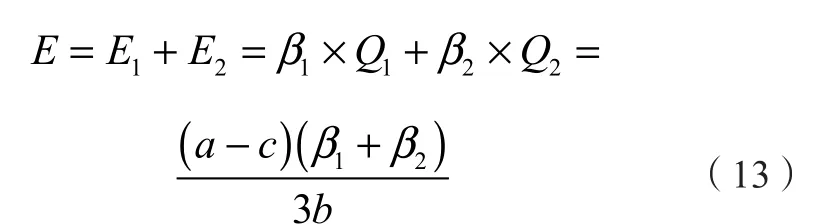

將式(12)代入式(5),可以求得廠商1、廠商2,進入加總得出全行業污染物排放總量,見下式:

5 排污許可證交易

排污許可證交易,通常又稱為排放權交易或排污權交易,是除環境稅外另一種被世界多國廣泛采用的環境經濟政策,具體做法可分三個步驟:第一步是政府依據該國或地區最大可承受的環境容量設置最高排放限值;第二步是政府將最高排放限值折算成排污許可證,通常以免費的形式頒發給管轄范圍內的排污企業,并規定企業實際污染物排放量不能超過其擁有排污許可證所對應的限額;第三步是企業之間依據各自實際污染物排放量從市場上自由買賣排污許可證。2008年奧運會期間,北京、天津、上海三地最早設立排放權交易所,隨后國內多個城市如深圳、嘉興等陸續成立類似機構,環境保護部、國家發展和改革委員會等部門也一直在持續推動國內排污許可證交易體系建設。下面嘗試將排污許可證交易及其作用原理納入基準模型。

廠商1和廠商2的環保技術水平同樣遵循式(5)假設,由于兩家企業地位相當,因此,一個合理的假設就是它們從政府那里獲得相等的初始排污許可額度,超額排放的污染物必須從市場上購買相應額度的排污許可證,進而為此支付額外的成本,改變其成本函數,結合式(5)和式(2),可得到新的成本函數形式,如下式所示:

式中,L表示廠商1和2獲得的初始、等額排污許可證額度;A表示市場上交易的排污許可證價格,為簡化分析,這里暫未考慮更復雜的許可證自身價格波動情況。

此時,可求解得到廠商1和廠商2的最佳反應函數:

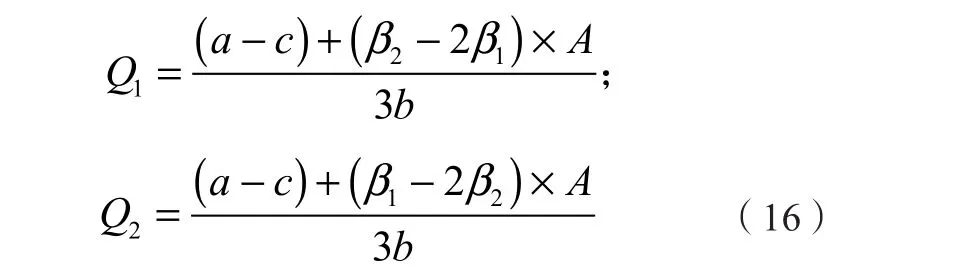

根據式(7)可求解得到廠商1和廠商2利潤最大化水平的產量,見下式:

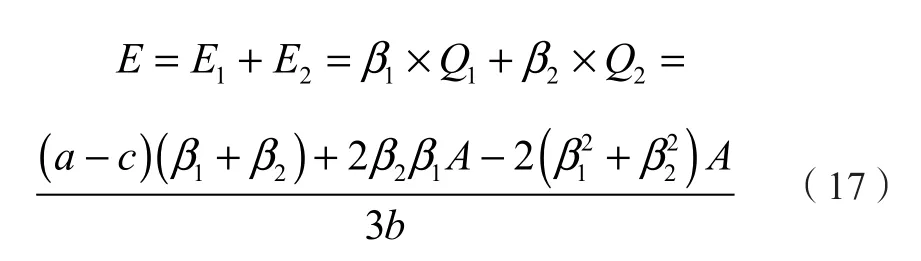

將式(16)代入式(5),可以求得廠商1、廠商2,進入加總得出全行業污染物排放總量,見下式:

將式(15)、式(16)、式(17)與式(7)、式(8)、式(9)對比之后,會推導出一個有意思的結論,即只要市場上排污許可證的價格水平A恰好等于環境稅稅率,則在這兩種主要基于市場的環境經濟政策作用下,行業污染物排放總量相等,進而環境稅與排污許可證交易這兩類環境工具的效率相同。同樣,依據式(10)可知,排污許可證價格越高,則行業污染物排放量越少。當然,比較式(17)和式(9)可知,排污許可證價格A與環境稅稅率T哪個值更大,則哪種工具作用下的行業污染物排放量越小,進而效率越高。

6 結論與進一步討論

我國政府持續探索和踐行不同類型環境工具。2013年,十八屆三中全會通過的《中共中央關于全面深化改革若干重大問題的決定》提出要“發展環保市場,推行節能量、碳排放權、排污權、水權交易制度”。2014年,最新修訂施行的《中國人民共和國環境保護法》在第20、21、22條中既強調運用“統一規劃”、“統一標準”等環境規制,又重視“財政、稅收、價格、政府采購”等領域的環境經濟政策。

因此,在我國工業特別是不完全競爭行業開展污染物減排,也必須注重不同類型環境工具有效性的比較。2013年,我國二氧化硫排放總量的89.8%、煙粉塵排放總量的85.6%、氮氧化物排放總量的69.4%均來自工業。與此同時,我國石油化工、電力、鋼鐵等行業,污染物排放量較大且市場集中度較高。依據本文模型推論,環境規制的有效性低于環境稅,而對于環境稅、排污許可證交易這兩類主要基于市場機制的環境工具而言,它們之間的效率差異不大,特別是如果環境稅率恰好等于許可證價格,兩類環境工具的效率完全相同,環境稅率或許可證價格上升能夠顯著減少不完全競爭行業污染物排放總量。不過,本文仍存在三點不足,有待進一步深化研究和討論:一是因國內環境稅、排污許可證交易等工具尚未大規模實施,且相關領域監測數據質量不高,難以獲取,缺少實證研究;二是模型假定企業環保技術相對穩定、許可證價格外生,沒有考慮企業動態環保技術升級和排放權交易市場上許可證價格波動的情況;三是模型分析過程中沒有考慮不同制度環境與基礎對環境工具有效性帶來的影響。

[1] 蔡昉, 都陽, 王美艷. 經濟發展方式轉變與節能減排內在動力[J]. 經濟研究, 2008(6): 4-11, 36-36.

[2] WANGH D, DWYER-LINDGREN L, LOFGREN KT, et al. Age-specific and sex-specific mortality in 187 countries, 1970-2010: a systematic analysis for the global burden of disease study 2010[J].The lancet, 2012, 380(9859): 2071-2094.

[3] 亞洲開發銀行. 邁向環境可持續的未來: 中華人民共和國國家環境分析(中文版報告) [R]. 馬尼拉: 亞洲開發銀行, 2013.

[4] 中華人民共和國環境保護部. 2014年中國環境狀況公報[R]. 北京: 中華人民共和國環境保護部, 2015.

[5] 王聰聰. 我國超三分之一城市遭垃圾圍城、侵占土地75萬畝[N]. 中國青年報, 2013-07-19(08).

[6] 陳詩一. 能源消耗、二氧化碳排放與中國工業的可持續發展[J]. 經濟研究, 2009(4): 41-55.

[7] 王鋒, 吳麗華, 楊超. 中國經濟發展中碳排放增長的驅動因素研究[J]. 經濟研究, 2010(2): 123-136.

[8] 涂正革. 環境、資源與工業增長的協調性[J]. 經濟研究, 2008(2): 93-105.

[9] 林永生. 中國環境污染的經濟追因與綜合治理[M]. 北京: 北京師范大學出版社, 2016.

[10] 張紅鳳, 周峰, 楊慧, 等. 環境保護與經濟發展雙贏的規制績效實證分析[J]. 經濟研究, 2009, (3): 14-26, 67-67.

[11] 王金南, 吳悅穎, 雷宇, 等. 中國排污許可制度改革框架研究[J]. 環境保護, 2016, 44(3-4): 10-16.

[12] 馬中, DANDUDEKD, 吳健, 等. 論總量控制與排污權交易[J]. 中國環境科學, 2002, 22(1): 89-92.

[13] 潘家華. 持續發展途徑的經濟學分析[M]. 北京: 中國人民大學出版社, 1997.

[14] 汪勁. 中國環境法原理[M]. 北京: 北京大學出版社, 2000.

[15] STAVINS R N. What can we learn from the grand policy experiment? lessons from SO2allowance trading?[J]. Thejournal of economics perspective, 1998, 12(3): 69-88.

[16] SANDEL M J. It’s immoral to buy the right to pollute[N]. New York Times, 1997-12-15.

[17] KELMAN S P. What price incentives?Economists and the Environment[M]. Boston: Auburn House, 1981.

[18] REVESZ R L. Federalism and interstate environmental externalities[J]. University of pennsylvania law review, 1996, 144(6): 2341-2416.

[19] MCCUBBINS M D, SULLIVAN T. Constituency influences on legislative policy choice[J]. Quality and quantity, 1984, 18(4): 299-319.

[20] MCCUBBINS M D, NOLL R G, WEINGAST B R. Structure and process, politics and policy: administrative arrangements and the political control of agencies[J]. Virginia law review, 1989, 75(2): 431-482.

[21] COASE R H. The problem of social cost[J]. Thejournal of law & economics, 1960 (3): 1-44.

[22] CEIL P A. The Economics of Welfare[M]. London: Macmillan and Company, 1920.

[23]CROCKER T D.The structuring of atmospheric pollution control systems //Wolozin. The economics of air pollution[M]. New York: Norton, 1966.

[24] DALES J H. pollution, property, and prices:An Essay in Policy-making and Economics[M]. Toronto: University of Toronto Press, 1968.

[25] BAUMOL W J, OATES W E. The theory of environmental policy[M]. 2th ed.Cambridge,London: Cambridge University Press, 1998.

[26] MILLIMAN S R, PRINCE R. Firm incentives to promote technological change in pollution control[J]. Journal of environmental economics and management, 1989, 17(3): 247-265.

[27] JAFFE A B, NEWELL R G, STAVINS R N. Environmental policy and Technological change[J]. Environmental and resource economics, 2002,22(1-2): 41-70.

[28] BOHM P, RUSSELL C S. Comparative analysis of alternative policy instruments //KNEESE AV,SWEENEY JL, Handbook of natural resource and energy economics[M]. Amsterdam:North-Holland, 1985.

[29] STAVINS R N. Transaction costs and tradeablepermits[J]. Journal of environmental economics and management, 1995, 29(2): 133-148.

[30] FOWLIE M. Emissions trading, electricity restructing, and investment in pollution abatement[J]. The American economic review, 2010, 100(3): 837-869.

[31] 高鴻業. 西方經濟學(微觀部分) [M]. 5版.北京: 中國人民大學出版社, 2011.

Study on the Effectiveness of Environmental Method in Imperfect Competition Industry: A Theoretical Frame

LIN Yongsheng

(School of Economy and Resource Management, China Market Economy Research Center, Beijing Normal University, Beijing 100875)

The effective policy methods are very important for pollution abatement. Based on the duopoly product quantity competition model, this paper incorporated environment tax, environment regulation, pollutant emission trading into the bench model and built an unified theoretical frame to compare the effectiveness of these three environmental methods in imperfect competition industry. The study found that market mechanism based environmental economic policy is more effective than environment regulation. Besides that, the environment tax is as effective as emission permits trading, the higher the environment tax or permission price is, the less pollutants will be emitted by the industry. These conclusions will be helpful to improve current policy methods for pollution abatement in China, reduce the energy consumption and pollutants emission in some imperfect competition industries like petrochemical, electricity and steel etc.

imperfect competition; duopoly; environmental method

X196

1674-6252(2016)06-0090-05

A

10.16868/j.cnki.1674-6252.2016.06.090

林永生(1978—),男,經濟學博士,副教授,北京師范大學經濟與資源管理研究院副院長,北京師范大學中國市場經濟研究中心主任,研究方向為資源與環境經濟,E-mail: linyongsheng@bnu.edu.cn。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

瘋狂英語·新策略(2019年9期)2019-10-17 01:51:34

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國生殖健康(2018年6期)2018-11-06 07:09:28

濰坊學院學報(2017年2期)2017-04-20 08:44:31

中國環境監察(2016年5期)2016-10-24 05:25:52

中國商論(2016年33期)2016-03-01 01:59:38