企業環境信息公開與政府監管策略的演化博弈分析

2017-01-13 02:14:42杜建國張靖泉

中國環境管理 2016年6期

杜建國,張靖泉

(江蘇大學管理學院,鎮江 212013)

企業環境信息公開與政府監管策略的演化博弈分析

杜建國,張靖泉*

(江蘇大學管理學院,鎮江 212013)

由于企業與消費者、投資者、政府等利益相關者之間存在著信息不對稱,而真實的企業環境信息是利益相關者做出決策的必要前提,所以具有良好環境行為的企業愿意公開真實的環境信息,但同時也會使不具有良好環境行為的企業有動機公開虛假的環境信息以謀取額外收益,進而導致企業環境信息的信號傳遞失效。針對此問題,本文考慮了相關主體的有限理性特征,構建了企業是否真實公開環境信息與政府監管行為交互的演化模型,分析了不同參數的變化對系統演化結果的影響,并通過數值實驗模擬了不同初始狀態和參數設置下的系統演化過程,得出了一定的結論。研究表明:初始狀態時的政府監管概率、政府的監管成本、對企業公開虛假環境信息的懲罰、政府選擇監管策略的收益、企業真實公開環境信息的收益和企業的偽裝效果系數對系統的演化結果具有重要影響,通過政策手段對這些參數進行調控可以引導系統向良好模式演化,使企業公開真實的環境信息,達到環境信息的信號傳遞作用。

企業環境信息;真實性;政府監管;演化博弈

引言

企業是環境污染的主要行為主體,但是往往由于信息不對稱,企業的環境行為通常不會為政府和公眾所知曉,進而導致政府規制失靈[1]與綠色市場的逆向選擇[2],環保工作難以協調開展。信息作為現代經濟學的一個重要命題,對市場機制與資源配置效率有很大影響,體現出了重要的價值[3]。因此,面對我國日益嚴峻的環境狀況,準確的企業環境信息在環境資源配置方面和政府、公眾、環保組織對企業環境行為的監督、引導、規制等方面都起著不可替代的重要作用,掌握企業的環境信息是相關主體行為決策的一個基本前提條件。

企業環境信息公開是指采用一定的方式對企業的各種環境信息加以反映,提供給與環境有直接利害關系的利益相關者使用[4]。隨著全球環境污染問題的日趨凸顯,環境信息公開也隨之成為國內外學者的研究熱點。Simnett等[5]認為,企業自愿公開環境信息動機來源于資本市場,如信息不對稱、股票估值和成本問題。王霞等[6]的實證研究發現,雖然企業選擇公開環境信息的概率和水平在不斷提高,但是對負面信息公開不足,環保部門和政府的政治成本、企業的品牌聲譽效應對企業環境信息公開的概率和水平影響顯著。沈洪濤等[7]從信息經濟學的信號傳遞理論和政治社會學的合法性理論兩個視角研究了企業自愿公開環境信息的動機,并通過樣本數據分析發現企業環境表現與環境信息公開之間存在顯著的U形關系。黃珺和周春娜[8]的實證研究結果表明,控股股東、制衡股東和政府部門對企業管理層的監管能有效引導其積極公開企業的環境信息,而且管理層持股也能提高企業環境信息公開的水平。Said等[9]通過對馬來西亞基金經理的調查發現,許多環境條目都是重要的,環境信息會影響企業未來的財務績效和利益相關者的決策,應該強制所有企業公開環境信息。畢茜等[10]的實證研究證明了制度對企業環境信息公開有顯著的正向關系,同時驗證了公司治理具有增強制度對企業環境信息公開的促進作用。頡茂華等[11]評價了中國企業環境管理信息公開現狀及其存在的問題和原因,并提出了改進的政策建議。

從上述文獻可以看出,國內外對企業環境信息公開的研究以實證分析方法為主,研究內容主要集中于企業環境信息公開制度、對公開現狀及問題的分析、影響公開的企業內外部因素、企業選擇公開的行為動因及經濟后果等幾個方面,鮮有文獻考察企業環境信息的真實性問題。在中國的企業環境信息公開制度中,除了重污染行業和一些特定行業的環境信息是屬于強制性公開的,其他行業中企業的環境信息則都是自愿公開的[12]。在這種背景下,企業通常會避免公開對環境造成負面影響的信息,而傾向于只公開環境友好的正面信息[13],以塑造良好的企業形象、積累綠色聲譽。在投資市場方面,Khanna等[14]認為對于投資者來說,企業實施良好的環境行為預示著來自環境的風險相對較低,因此更容易得到保險和商業貸款的青睞。在消費市場方面,環境問題的嚴重性使得綠色消費者對生態保護日漸重視,已有研究證實消費者比較愿意選擇那些他們認為對環境保護有所幫助的產品[15],其中環境意識比較高的消費者更愿意對綠色產品溢價支付[16,17]。由于利益相關者需要根據企業的環境信息進行決策,所以企業環境信息公開就可以看作一種信號傳遞行為,通過傳遞環境友好的信息來影響相關主體的決策。然而不可避免的是,一些企業忽視社會責任,在生產運作過程中沒有采取環境友好措施,但有動機公開虛假的環境信息,以謀取額外利潤或者用以應對政府的環保工作和公眾的環保訴求。這種情況尤其對那些具有良好環境行為的企業會造成嚴重影響[18],企業環境信息的使用者不能分辨企業的真實情況,有可能出現決策失誤,從而導致企業在環境行為方面的逆向選擇問題,影響社會經濟的發展。為了建立良好的信號傳遞機制以緩解環境信息不對稱的程度,進而支撐相關主體的決策,政府應保證企業所公開環境信息的真實性。因此,對企業環境信息公開及政府監管策略進行深入研究,對于我國環保工作的開展和推進具有一定的現實意義。

環境污染在我國是一個比較嚴重的現實問題,在這種背景下,準確真實的企業環境信息正是相關主體在環境相關決策方面的一個必要前提。針對企業所公開環境信息的真實性問題,本文考慮了相關主體的有限理性特征,應用演化博弈理論來研究企業環境信息公開與政府監管策略的演化過程,分析不同因素對演化結果的影響,根據分析結果得出結論并給出相應的決策建議。本文的決策建議對政府促進企業公開真實的環境信息、建立良好的信號傳遞機制以體現企業環境信息的價值具有一定的參考作用。

1 假設條件

假設在一個“自然”環境中,政府與企業主體都是有限理性的,在交互過程中雙方可以根據經驗判斷來調整改變策略。以下為對主體的一些假設:

(1)假設企業公開的環境信息都屬于生產運作過程中所采取和實施的對環境保護起正面作用的信息。為簡化起見,不考慮企業所公開的環境信息的質量和程度差異。假設正面的環境信息可以影響利益相關者的行為決策,從而使企業自身獲得額外收益V。例如,企業誠信聲譽和綠色聲譽增加,在綠色信貸和綠色消費市場更具有優勢等。

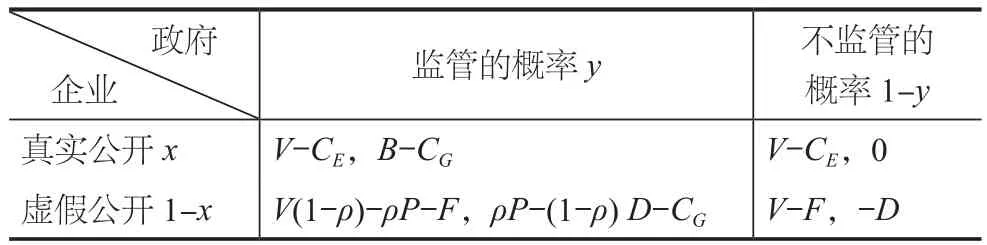

(2)假設企業有兩種策略可以選擇,真實公開環境信息和虛假公開環境信息。如果企業選擇真實公開環境信息,則說明企業達到了公開信息中所描述的環保狀態,企業需付出環保成本CE,政府在監管后能夠確認信息的真實性。如果企業選擇公開虛假的環境信息,則說明企業沒有達到公開出的信息所描述的狀態,從而節省了環保成本,但是,考慮到政府有可能的監管策略和其他外部利益相關者在企業環境信息真實性方面的訴求,企業要付出一定的成本F進行偽裝。如果企業公開虛假的環境信息沒有被政府發現,則虛假的信號同樣也可以使企業獲得額外收益V。

(3)假設政府有兩種策略可以選擇,對企業公開的環境信息進行監管或者不監管。如果企業選擇真實公開策略,在政府監管后得到確認,則企業的環境信息作為準確的信號,可以使利益相關者做出正確的決策,信息的價值得以體現,政府因監管成效可獲得收益B,政府聲譽和公信力增加。如果企業公開虛假環境信息的策略而沒有被政府發現,利益相關者使用虛假的環境信息則會導致決策失誤,進而歸咎于政府的監管不力,政府會因此遭受損失D。由于企業進行了偽裝,當政府采取監管策略時,公開虛假環境信息的企業只存在一個概率ρ會被查出,且有ρ = e-θF滿足0 ≤ ρ <1,其中θ為企業的偽裝效果系數。可以看出,政府查出企業公開虛假環境信息的概率ρ與企業的偽裝成本F負相關,當F=0時,ρ=1。如果政府查出企業公開虛假的環境信息,企業則會受到政府的處罰P。另假設政府的監管成本為CG。

根據以上假設條件,可得企業與政府的收益矩陣,如表1所示。

表1 政府與企業策略交互的收益矩陣

2 演化博弈模型構建與分析

2.1 演化博弈模型構建

假設在博弈初始階段,企業選擇真實公開環境信息的概率為x,選擇虛假公開環境信息的概率為1-x;政府選擇監管的概率為y,選擇不監管的概率為1-y。

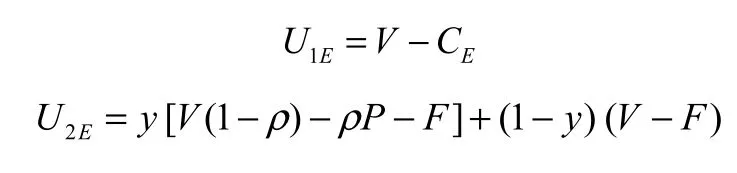

令企業真實公開環境信息和虛假公開環境信息的期望收益分別為U1E和U2E,則有:

企業的平均期望收益為:

令政府監管和不監管的期望收益分別為U1G和U2G,則有:

政府的平均期望收益為:

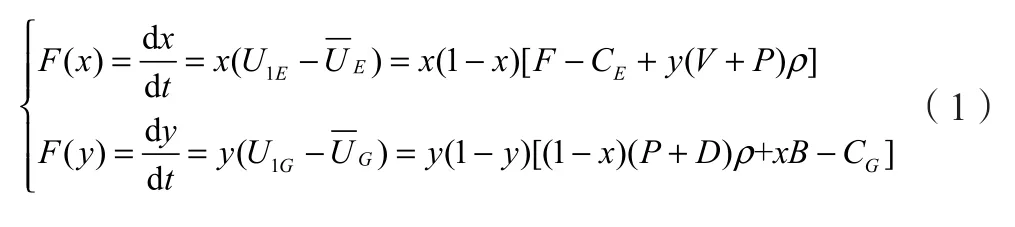

根據演化博弈的原理,有限理性的企業與政府的決策是一個不斷調整試錯的過程,在這個過程中,如果一種策略的適應度高于平均適應度,這種策略就會得到發展。本文使用期望收益作為策略的適應度。因此,在系統演化過程中,政府與企業會根據不同策略的收益來調整和改變策略。根據Malthusian動態方程,策略的增長率等于其相對適應度,由此可構造政府與企業策略交互的復制動態方程:

2.2 均衡點穩定性分析

根據Friedman的分析方法[19],均衡點的穩定性可由演化系統的雅克比矩陣的局部穩定性分析得出,由式(1)可得動態系統的雅克比矩陣:

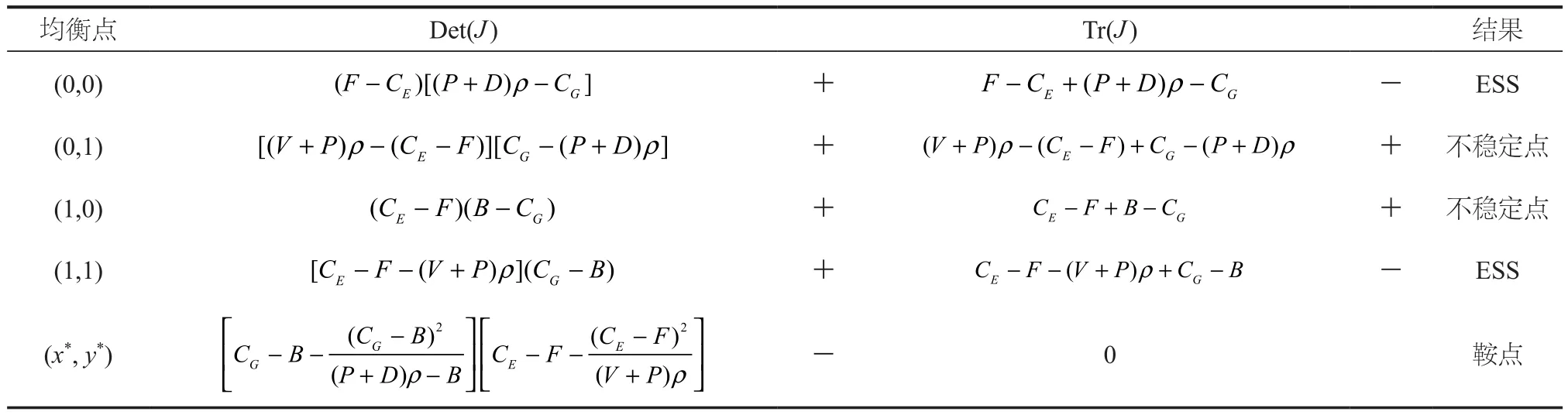

通過分析矩陣J的行列式Det和跡Tr的符號或值可以判斷均衡點的穩定性。根據動態方程可得,系統有5個均衡點,分別為(0,0)、(0,1)、(1,0)、(1,1)和(x*, y*),其中:

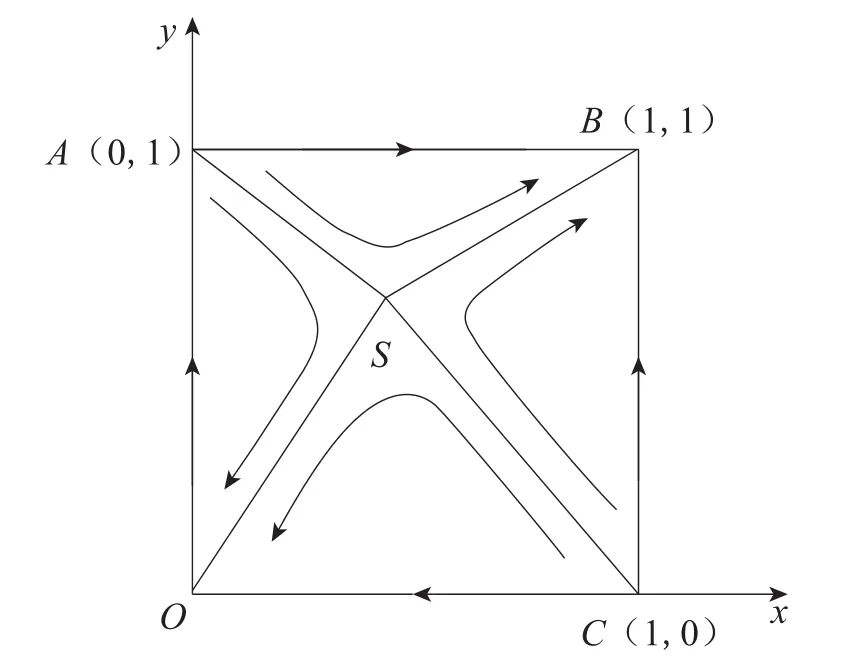

根據表1中對均衡點穩定性的分析,系統存在兩個穩定均衡策略,據此可以得到系統的演化相圖(圖1),其中點S即鞍點(x*, y*)。在圖1中,由兩個不穩定點A(0,1)、C(1,0)和鞍點S(x*, y*)組成的連線可以看作系統收斂到不同模式的臨界線,初始狀態處于四邊形ABCS區域的點將收斂于穩定均衡狀態(1,1),此時系統處于良好模式:政府全部選擇監管,企業全部真實公開環境信息;初始狀態處于四邊形AOCS區域的點將收斂于穩定均衡狀態(0,0),此時系統處于不良模式:政府始終不進行監管,企業全部選擇虛假公開策略。如果演化軌線進入AOCS區域且不存在外界干預,系統將鎖定于這一不良狀態,形成“死鎖”。

表2 系統均衡點的局部穩定性分析

圖1 政府與企業的交互動態過程

2.3 參數分析及調控

觀察x*、y*的表達式發現,可以通過調節相關參數來改變鞍點S(x*, y*)的位置。為使系統有較大概率向良好模式演化,需要調節參數使四邊形ABCS區域的面積增大。

(1)將x*、y*分別對B和CG求一階導數,可得:當企業選擇真實公開策略而政府獲得的收益B增加時,或者當政府的監管成本CG降低時,x*會隨之減小,y*保持不變,鞍點水平向左移動,四邊形ABCS區域面積增大,系統有更大可能向良好模式演化。

(2)將x*、y*分別對P和θ求一階導數,可得:當對虛假公開企業的懲罰P增大時,或者當企業的偽裝效果系數θ降低時,x*和y*都會減小,鞍點會向左下方移動,四邊形ABCS區域面積增大,系統也更有可能演化到良好模式。

(3)將x*、y*分別對V求一階導數,可得:當企業選擇真實公開策略的收益V增大時,x*保持不變,y*隨之減小,鞍點會隨之向下移動,四邊形ABCS區域面積增大,系統也有更大概率演化到良好模式。

雖然有限理性的政府與企業的博弈是一個不斷試錯調整學習的過程,但是系統的演化方向遵循一定的規律,通過調控相應的參數,可以使得企業公開環境信息的行為朝著良好的模式演化。

3 數值實驗

根據上述分析,系統有兩個演化穩定策略,而不同參數的變化會影響到系統演化的結果。為了直觀地顯示初始狀態和不同參數對演化結果的影響,以下采用數值實驗的方法模擬系統的演化過程。數值實驗結果如圖2~圖4所示,其中x0和y0分別表示在初始狀態企業選擇真實公開策略的概率和政府選擇監管策略的概率。滿足約束條件下的參數取值分別為V = 10,CE= 9,CG= 6,B = 9,D = 3,P = 2,F = 5,θ?= 0.1。

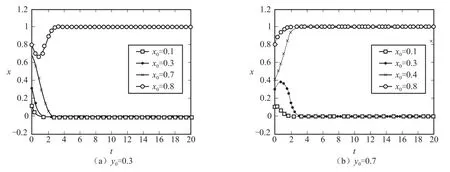

圖2 策略初始選擇概率對演化結果的影響

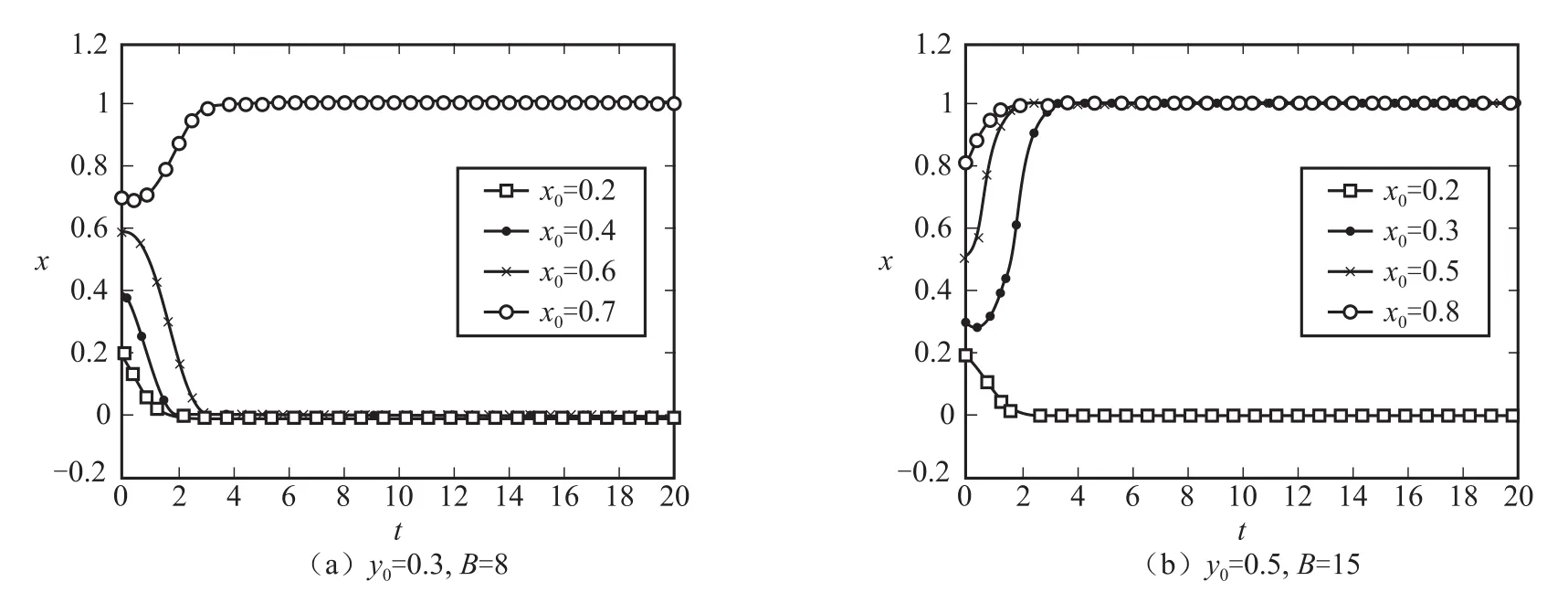

圖3 政府收益B的不同值對演化結果的影響

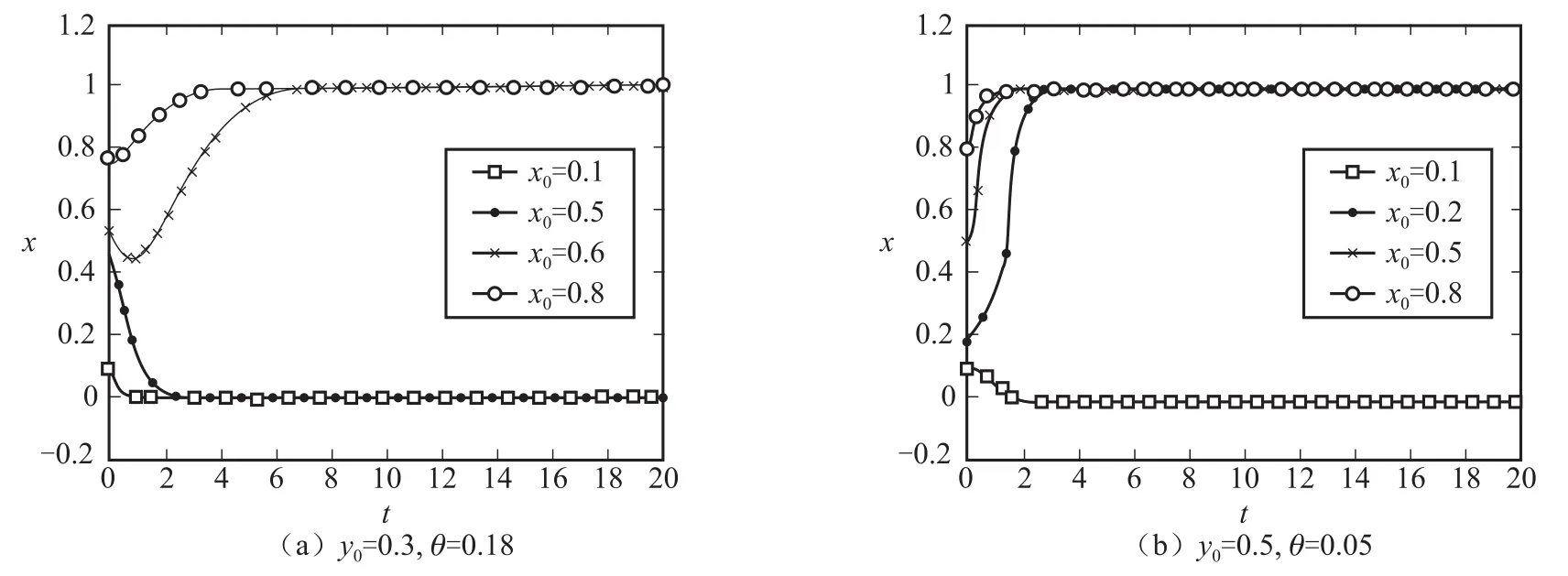

圖4 偽裝效果系數θ的不同值對演化結果的影響

綜合觀察圖2~圖4可以看出,在不同的初始狀態下,系統收斂到穩定均衡的時間也不同,這說明不同的參數不僅能影響系統演化的方向,而且對演化速度的影響也有所不同。(為了說明現象,以下只根據圖中數據點分析,不考慮精確的臨界值。)對比圖2(a)和(b),在y0=0.3的初始狀態下,只有當x0=0.8及以上時,系統才會向良好的模式演化;而在y0=0.7的初始狀態下,只需要x0=0.4,系統就會向良好的模式演化。這說明初始狀態下政府選擇監管策略的概率對演化結果具有重要影響,如果政府在初始狀態沒有較高的監管概率,系統將會有很大可能演化到不良模式。

對比觀察圖3(a)和(b),當政府收益由B=8變為B=15時,系統向良好模式演化所需要的企業選擇真實公開策略的初始概率從x0=0.7降為x0=0.3,這說明政府收益B的提高對系統向良好模式演化具有促進作用,這與上文中的參數分析結果一致。據此可以推斷,當B增大到一定程度時,企業與政府的博弈完全能夠演化到良好的模式。

對比觀察圖4(a)和(b),當企業的偽裝效果系數θ?=0.18時,需要在初始狀態企業選擇真實公開策略的概率較大,即x0=0.6時,系統才會向良好的模式演化;而當偽裝效果系數減小到θ?=0.05時,只需要x0=0.2,系統就能向良好的模式演化,而且此時系統的收斂速度也有所提高,這說明企業的偽裝效果系數θ對系統演化的結果和速度都具有重要的影響。

4 結論與建議

本文應用演化博弈論研究了企業環境信息真實性公開的演化過程,研究結果表明:博弈雙方初始狀態下的策略選擇概率、企業公開環境信息的收益、政府的監管成本和收益、公開虛假環境信息的企業的懲罰及其偽裝效果系數都對系統演化的結果有一定影響,據此得出以下結論和建議:

(1)在初始狀態下政府的監管概率是影響系統演化結果的一個重要因素。在企業與政府交互的初期,政府的監管概率y0應盡量保持較高的水平,否則系統很有可能演化到政府始終不監管、企業全部公開虛假環境信息的不良模式。

(2)政府選擇監管策略的凈收益對系統的演化結果具有重要影響。如果政府監管的收益不足以彌補監管成本,政府就不會有動力選擇監管策略,系統則容易向不良模式演化。對于此,首先,如果政府的監管成本CG可控,則應當盡量使其降低;其次,政府應增大對公開虛假環境信息的企業的懲罰P;最后,應盡量提高政府進行監管時可獲得的收益值B,如上級政府對地方政府的監管工作成效進行獎勵。可以看出,對以上三個參數的調控在本質上都是提高選擇監管策略時政府的凈收益,也就是說,給予政府選擇監管策略的激勵對于系統向良好模式演化具有較大的促進作用。

(3)建立健全行業企業的環境信息審核制度,制定環境信息的公開準則,以及規范環境信息的形式、內容等,使企業的偽裝效果系數θ降低。正是由于我國現有的關于企業環境信息公開的理論與方法尚未形成體系,相關法規、標準也未完善,環境信息公開制度比較寬松,使得一些企業能夠比較容易地對環境信息造假,以謀取額外收益,這嚴重抑制了企業環境信息的信號傳遞作用,在一定程度上影響了社會經濟的發展。對于此,首先,要完善相關法律制度,對企業環境信息公開的不同方面做出明確規定,只有在有法可依的基礎上,配套的環保政策才能更高效地協調發揮作用;其次,要分行業規范企業環境信息公開的標準,對不同行業企業所公開環境信息的內容形式、公開方式、公開水平等制定標準,使企業公開的環境信息標準化、規范化,這在一定程度上能有效遏制企業的選擇性信息公開行為;最后,在企業環境信息的審核方面,需要建立一套操作性強的科學的規范,規定具體的審核工作流程和方法并嚴格執行,為企業環境信息的審核工作提供指南。

(4)政府應當輔助推動綠色市場的發展,使真實公開環境信息的企業所能獲得的收益V增加,系統向良好模式演化的概率也會有所提高。雖然表面來看,這同樣會使企業更有動機公開虛假的環境信息以謀取更多的額外收益,但是只要對政府監管的激勵足夠,系統就不會演化到虛假公開的均衡狀態。應當注意的是,綠色市場的發展是循序漸進的長期過程,一般不會產生立竿見影的效果,所以短期內企業收益V的改變不會很大,產生的影響也有限,但是仍不可忽視其在長期內會產生的作用。

[1] 曾賢剛, 程磊磊. 不對稱信息條件下環境監管的博弈分析[J]. 經濟理論與經濟管理, 2009(8): 56-59.

[2] 閆禹, 于澗. 消費者組織在防范綠色產品市場逆向選擇風險中的作用——基于雙價博弈模型的分析[J]. 消費經濟, 2013, 29(3): 43-45.

[3] AKERLOF G A. The market for “lemons”: quality uncertainty and the market mechanism[J]. The quarterly journal of economics, 1970, 84(3): 488-500.

[4] 張世興. 基于環境業績評價的企業環境信息披露研究[D]. 青島: 中國海洋大學, 2009.

[5] SIMNETT R, VANSTRAELEN A, CHUA W F. Assurance on sustainability reports: an international comparison[J]. The accounting review, 2009, 84(3): 937-967.

[6] 王霞, 徐曉東, 王宸. 公共壓力、社會聲譽、內部治理與企業環境信息披露——來自中國制造業上市公司的證據[J]. 南開管理評論, 2013, 16(2): 82-91.

[7] 沈洪濤, 黃珍, 郭肪汝. 告白還是辯白——企業環境表現與環境信息披露關系研究[J]. 南開管理評論, 2014, 17(2): 56-63, 73-73.

[8] 黃珺, 周春娜. 股權結構、管理層行為對環境信息披露影響的實證研究——來自滬市重污染行業的經驗證據[J]. 中國軟科學, 2012(1): 133-143.

[9] SAID R M, SULAIMAN M, AHMAD N N N. Do fund managers perceive environmental information useful? An empirical study from Malaysia[J]. Journal of cleaner production, 2013, 52: 281-288.

[10] 畢茜, 彭玨, 左永彥. 環境信息披露制度、公司治理和環境信息披露[J]. 會計研究, 2012(7): 39-47.

[11] 頡茂華, 劉艷霞, 王晶. 企業環境管理信息披露現狀、評價與建議——基于72家上市公司2010年報環境管理信息披露的分析[J]. 中國人口·資源與環境, 2013, 23(2): 136-143.

[12] 吳翊民. 基于成本收益的企業環境信息披露研究[D]. 天津: 南開大學, 2009.

[13] CAMPBELL D. A longitudinal and cross-sectional analysis of environmental disclosure in UK companies—a research note[J]. The British accounting review, 2004, 36(1): 107-117.

[14] KHANNA M, QUIMIO W R H, BOJILOVA D. Toxics release information: a policy tool for environmental protection[J]. Journal of environmental economics and management, 1998, 36(3): 243-266.

[15] NOMURA N, AKAI M. Willingness to pay for green electricity in Japan as estimated through contingent valuation method[J]. Applied energy, 2004, 78(4): 453-463.

[16] 朱慶華, 竇一杰. 基于政府補貼分析的綠色供應鏈管理博弈模型[J]. 管理科學學報, 2011, 14(6): 86-95.

[17] 曹柬, 吳曉波, 周根貴. 不對稱信息下綠色采購激勵機制設計[J]. 系統工程理論與實踐, 2013, 33(1): 106-116.

[18] 孫再凌. 上市公司環境信息披露真實性的理論與實務透視[J]. 會計之友, 2014(3): 86-89.

[19] FRIEDMAN D. Evolutionary games in economics[J]. Econometrica, 1991, 59(3): 637-666.

[20] 賈敬全, 卜華, 姚圣. 基于演化博弈的環境信息披露監管研究[J]. 華東經濟管理, 2014, 28(5): 145-148.

[21] 盛昭瀚, 蔣德鵬. 演化經濟學[M]. 上海: 上海三聯書店, 2002.

The Evolutionary Game Analysis of Corporate Environmental Information Disclosure and Government Supervision Strategies

DU Jianguo, ZHANG Jingquan*

(School of Management, Jiangsu University, Zhenjiang 212013)

Information asymmetry exists between corporation and stakeholder such as consumer, investor, government and so on. The real corporate environmental information is a necessary precondition for stakeholder to make decision, so the corporation that has good environmental behavior is willing to disclose its real environmental information. But the corporation that has bad environmental behavior has motivation to disclose false environmental information for seeking extra benefit, which will lead to signaling failure of corporate environmental information. For this problem, considering the bounded rationality of related subjects, an evolutionary model of behavior interaction between corporation discloses environmental information factually or not and government supervision strategy was built in this paper, the influence of various parameters on evolution results was analyzed, and the evolutionary process was simulated under various initial state and parameters through numerical experiments. The research suggested that the initial supervision probability of government, the supervision cost, the penalty to corporation which discloses false environmental information, the benefit of selecting supervision for government, the benefit of disclosing real environmental information for corporation and the coefficient of corporate disguise effect all have important impact on the evolutionary result of system. Using policy to control related parameters, the system could be guided to a good evolution pattern in which corporation discloses real environmental information, and then the signaling effect of environmental information would be realized.

corporate environmental information; facticity; government supervision; evolutionary game

F224;X32

1674-6252(2016)06-0075-06

A

10.16868/j.cnki.1674-6252.2016.06.075

國家自然科學基金項目“名牌產品供應鏈不良環境行為:形成、演化及治理策略研究”(71471076)。

杜建國(1970—),男,江蘇大學管理學院教授,博士生導師,管理學博士,研究方向為企業環境行為、經濟演化與管理博弈。

*責任作者: 張靖泉(1989—),男,江蘇大學管理學院碩士研究生,研究方向為博弈論、企業環境行為,E-mail: jqzhang 1989@126.com。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

中國生殖健康(2020年6期)2020-02-01 06:28:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

中國生殖健康(2019年11期)2019-01-07 01:28:02

數學大世界(2018年1期)2018-04-12 05:39:14

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

時代英語·高三(2014年5期)2014-08-26 02:49:51