環境投資與經濟績效關系研究

——基于科技型企業的經驗證據

2017-01-09 03:31:48悅1

工業技術經濟 2016年1期

張 悅1,2

1(河南工程學院,鄭州 451191) 2(中國礦業大學,徐州 221116)

環境投資與經濟績效關系研究

——基于科技型企業的經驗證據

張 悅1,2

1(河南工程學院,鄭州 451191)2(中國礦業大學,徐州 221116)

本文以科技型上市公司2009~2014年發布的社會責任報告為研究樣本,對環境投資與經濟績效之間的關系進行實證研究。從社會責任的視角入手,對科技型上市公司社會責任報告的發布狀況和環境投資的披露狀況進行分析,將環境投資與經濟績效指標分類進行細化研究,結果表明科技型企業環境投資與宏觀經濟指標不存在線性關系,對公司營運能力也不存在顯著影響,廢棄物污染治理投資、環保專項基金、環境稅費與公司償債能力、發展能力、盈利能力之間呈顯著正相關,環保設施及系統投資與公司盈利能力之間呈顯著負相關,清潔項目投資和生態建設及綠化投資對經濟績效的影響不顯著。因此,科技型企業積極開展廢棄物污染治理、成立充實環保專項基金、據實承擔環境稅費,能帶來經濟利益與環境利益的雙贏。

科技型企業 環境投資 經濟績效 社會責任

引言

21世紀是科學技術空前發展繁榮的世紀,科技產業的建立和發展已成為國際經濟爭奪的制高點,被看作是一個國家經濟繁榮、科技昌盛、國防實力強大和現代文明的主要標志,發展科技產業也成為關系到國家、民族未來興衰的重大戰略決策。以微電子技術、生物技術、新材料技術、新能源、航空航天技術等一系列科學技術的發明和發展為標志的新技術革命的興起,世界各國迅速掀起了一場發展科技型、開發新產品的浪潮。面對這一發展趨勢,我國已將 “科技興國”作為戰略措施,以 “加強技術創新,發展科技型,實現產業化”作為重要任務。正是在這種大背景下,科技型企業應運而生并得到了快速發展,體現了旺盛的生命力,在科技創新、促進科技成果轉化等方面發揮了巨大作用。但近年來接二連三發生的丑聞將科技型企業生產制造過程中的問題推向了風口浪尖,富康藥業、華北制藥、哈藥、石藥集團、聯邦制藥等知名企業污染問題頻頻曝光,浙江晶科能源公司污染嚴重致村民癌癥及白血癥高發,紫金礦業因污染被取消高新技術企業資格,蘇州工業園電子產業高度磁污染引發的生命安全,濟寧市凱賽生物的污染給居民生活帶來的巨大傷害等等。面對不斷出現的身關國民健康的污染恐慌,作為經濟和社會可持續發展中重要的中堅力量,科技型企業是否應該承擔起應負的社會責任和環保責任?事實表明,高新技術是一把 “雙刃劍”,在帶來巨大經濟利益的同時,也產生了新的嚴重污染。作為現階段先進生產力的代表,科技型企業是否應該身先士卒,加強環保意識和環境投資力度,發展成為環境友好型產業?

現實國情下我國大部分地區較重視經濟增長,加之缺乏有效的激勵和約束機制,科技型企業并沒有主動承擔起其應負的環保責任,而目前國內外學者對企業環境投資的研究成果十分稀少,對科技型上市公司環境投資的研究更是鳳毛麟角,因此本文試圖利用科技型上市公司2009~2014年發布的財務數據和環保數據,通過實證研究尋求科技型企業進行環境投資與經濟績效之間的關系。對環保投資的重視和增加,會對經濟績效帶來明顯的削減作用嗎?二者之間是此消彼長、還是互促互進的關系呢?這一問題的解決關系到科技型企業社會責任的提升,促使其努力實現經濟效益和環境效益的雙贏,力爭對整個社會的可持續發展做出應有的貢獻。

1 相關概念界定

1.1 科技型企業

國家科技成果辦公室認為科技型企業或高新技術企業是指那些研制、開發、生產、銷售高新技術產品或大規模運用高新技術的企業,它不同于一般企業的本質特點在于為社會提供產品或勞務的過程中涉及到的基于新興科學知識的技術含量比較高。科技部編制的 《科技型中小企業技術創新基金若干重點項目指南》指出,此基金支持的對象應符合國家產業、技術政策,技術含量高,創新性較強,知識產權清晰,技術處于國內領先水平的中小企業,具體領域包括電子信息、生物醫藥、新材料、光機電一體化、資源與環境、新能源與高效節能、高技術服務業這七大類。

本文認為科技型企業是以科技人員為主體,以創新為核心,主要從事高新技術產品的研制、開發、生產和服務,能夠在其產品和生產流程中體現出較高技術附加值的企業。鑒于此,結合科技型中小企業創新基金的分類和我國 《上市公司行業分類指引》,本文共選出了電子信息技術、生物、醫藥、能源、高科等上市公司作為樣本公司。

1.2 環境投資

企業環境投資是指,企業為了獲得經濟效益、環境效益、社會效益,將資金投入環境保護活動中,保護和改善環境,防治環境污染、維護生態平衡,促進環境、社會和經濟可持續和協調發展的一項經濟活動,也可以說企業環境投資是為了治理環境污染,維持生態平衡而投入資金,用以轉化為實物資產或取得效益 (經濟效益、環境效益、社會效益)的行為和過程。簡單說,企業環境投資就是用于環境保護的資金活動。在我國的現行統計口徑中,國家統計局的統計口徑主要包括三大部分,即城市環境基礎設施建設投資 (燃氣、集中供熱、排水、園林綠化、市容環境衛生等投資)、工業污染源治理投資 (廢氣、廢水、固體廢棄物與噪聲治理的投資)和新建項目污染防治投資 (建設 “三同時”項目的投資)。

2 文獻綜述與評價

國內外有關環境投資的經濟效應的文獻較豐富。國外研究方面,Robert D.Klassen等 (2011)[1]研究了企業環境投資對綠色制造能力、污染防治、綠色供應管理 (GSM)的影響,通過對制造工廠的調查發現,企業環境投資能大大提升企業的綠色制造能力、完善企業的綠色供應鏈以及改善供應商的合作關系,但這一綠色環境管理流程也需要除資金以外的其他資源的支持,如環境投資政策和管理層的誠信等。

XiaGao等 (2013)[2]研究探討了環境投資對技術擴散效應的影響,發現環境投資可以提高環境效率、通過技術擴散效應改善地區的創新能力。其運用結構方程模型分析了環境投資、環境效率和創新能力之間的路徑關系,研究結果表明,企業環境投資在有效提高當地創新能力的同時,也有利于改善地區環境效應。

Thomas Broberg等 (2013)[3]以瑞典的制造業為樣本,研究環境投資對公司生產力即公司績效的影響。研究表明,環境投資與公司績效之間呈函數關系,運用隨機生產邊界模型進行估計,若投資于前期即用于污染的預防與控制,而不是投資于末端治理,對提升公司的長期利潤、整體績效有積極作用,這一作用在紙漿和造紙行業尤為顯著。

國內研究方面,劉錫忠 (1997)[4]最早對環境投資經濟效益評價的指標體系、計算方法、方案比選標準進行了系統論述,為完善評價體系做了些探索。同年,蔡寧和呂燕 (1997)[5]以經濟學理論和實證數據為支持,認為環保投入是整個社會投資的重要組成部分,分析環境投資對宏觀經濟的影響,并從投資費用與效益角度研究了環境投資的行業與企業規模特征。

基于資源生產率的財政環境投資效應,張立立 (2011)[6]對資源生產率、環境投資總量和結構進行了格蘭杰因果檢驗、VAR模型分析、脈沖響應函數分析,得出加大環境污染治理投資是中國提高資源生產率的重要砝碼。長遠來看,加大城市環境基礎設施建設投資會降低資源生產率,可適度減少環境基礎設施建設投資,國家財政可以把環境投資的重點放在工業污染源治理投資上。

劉紹君 (2012)[7]認為低碳環保下,環境投資對區域經濟可持續發展影響存在差異,采用面板數據研究我國東中西部環境投資與經濟可持續發展的關系。研究結果表明,城市環境基礎設施建設投資是當前環境投資的關鍵,其在東中西部對經濟增長影響度遠大于工業污染源治理投資及新建項目 “三同時”環境投資;但是環境投資政策受到區域差異化影響而不同,在東部加強城市環境基礎設施建設投資和工業污染源治理投資,其效果要好于中部,中部好于西部;在西部,要加強新建項目 “三同時”環境投資,其效果要好于中部,中部好于東部。因此,政府應實施區域差異化投資戰略。

張平淡等 (2012)[9]認為環境投資不僅對經濟增長具有拉動作用,還對企業技術進步具有帶動作用,后者是攸關治污減排的關鍵因素。基于2005~2009年我國各地區環境投資數據進行實證分析,表明政府主導的環境投資 (環境污染治理投資、城市環境基礎設施投資、工業污染源治理投資)對企業技術進步具有明顯的溢出效應。通過這種技術溢出效應,政府主導的環境投資能夠推動企業改進生產工藝,在生產全過程中降低污染排放強度,實現源頭治理。

張平淡等 (2012)[10]還利用兩階段GMM估計方法,檢驗了2003~2010年期間我國30個地區環境投資對就業規模和就業結構的影響。研究發現,環境投資對就業規模具有顯著的帶動作用,而且,建設項目 “三同時”對就業效應的帶動作用最為明顯,且有長期效果。因此,完全可以通過擴大環境投資,實現環境保護和就業這兩大民生問題的雙贏。

霍彬,周燕華 (2014)[11]通過對194個樣本企業調查研究,采用探索性因子分析和層次回歸分析等統計分析,發現企業經濟責任、法律責任、慈善責任和員工責任對企業績效具有顯著的正向影響,公司聲譽在經濟責任和法律責任對企業績效的影響中具有完全中介作用,在慈善責任和員工責任對企業績效影響中具有部分中介作用。

國內外有關環境投資經濟效應的文獻大多數集中于研究環境投資在宏觀、中觀 (區域)層面的經濟后果,而在微觀角度企業環境投資產生的經濟效應、公司績效的改善等方面的研究太少,因此對于以利潤最大化為目標的企業來說,在激勵與引導其進行環保投資方面,此研究有待進一步加強。

3 科技型上市公司環境投資現狀分析

3.1 科技型上市公司社會責任報告發布狀況分析

2010年9月14日,環境保護部出臺 《上市公司環境信息披露指南》,首次明確規定發生突發環境事件時上市公司要發布臨時環境報告,上市公司信息披露對象不再局限于有關政府部門報告而擴大到公眾。同時要求重污染行業上市公司應當發布年度環境報告,定期披露污染物排放情況、環境守法、環境管理等方面的信息,對于非重污染行業的上市公司則鼓勵披露年度環境報告。2013年11月十八屆三中全會關于全面深化改革中提到了必須建立系統完整的生態文明制度體系,用制度保護生態環境,健全自然資源資產產權制度和用途管制制度,劃定生態保護紅線,對環境問題給予了高度重視。

自2008年5月上交所發布 《關于加強上市公司社會責任承擔工作暨發布 〈上海證券交易所上市公司環境信息披露指引〉的通知》以后,越來越多的上市公司向社會公開披露了 《企業社會責任報告》(Corporate Social Responsibility Report,簡稱CSRR),據作者統計,截至2014年5月,全國A股上市公司已達2541家,共有605家披露了2013年的社會責任報告,占全部上市公司的23.8%。2009~2014年6年來A股上市公司共披露社會責任報告2269份,依次對2008~2013年履行社會責任的狀況進行了公開說明,部分公司還披露了可持續發展報告和環境報告。其中科技型上市公司共披露了370份社會責任報告,占披露總數的16.3%,如表1所示。

表1 發布社會責任報告 (CSRR) 的科技型上市公司數量分布

從表1可以看到,截至2014年5月,科技型上市公司已達357家,2009~2014年6年來所發布的社會責任報告從 17份增至 100份,披露CSRR的科技型上市公司數量占當年科技型上市公司總數量的比重 (C/D)也由14.5%增至28.0%,比重增加了近一倍,說明科技型上市公司社會責任意識的不斷增強;與此同時,綜觀整個A股上市公司,披露CSRR的公司數量占當年公司總數量的比重 (A/B)由6.9%增至23.8%,而科技型上市公司6年來的這一比例 (C/D)均高于整個A股上市公司 (A/B),說明在全部上市公司中,科技型上市公司履行社會責任的意愿處于上游狀態,與其他行業相比,是披露CSRR的積極領軍者;再者,披露CSRR的科技型上市公司數量占披露CSRR的上市公司總數量 (C/A),歷年來均在16%左右,變動幅度較小,一方面說明科技型上市公司對社會責任的披露存在行業穩定性;另一方面也表明科技型上市公司對CSRR的重視程度在所有行業中一直保持著領先地位。

3.2 科技型上市公司環境投資披露狀況分析

通過查閱科技型上市公司發布的370份社會責任報告,發現東阿阿膠 (000423)、吉林敖東(000623)、新和成 (002001)、中興通訊 (000063)、華映科技 (000536)、閩福發 (000547)、中信國安(000839)、廣電傳媒 (000917)、新大陸 (000997)、遠光軟件 (002063)、石基信息 (002153)、福晶科技 (002222)、科大訊飛 (002230)、中國寶安(000009)、大連國際 (000881)這15家上市公司從2009~2014年連續6年均發布社會責任報告,華潤三九 (000999)、奇正藏藥 (002287)、北陸藥業 (300016)、國脈科技 (002093)、中航光電(002179)、皖通科技 (002331)這 6家公司從2010年起連續5年發布責任報告,連續發布過4年的公司有39家,發布過3年的有17家,發布過2年的有18家,僅發布過1年的公司有7家。這些公司在報告中披露了大量的環境保護信息,如環保投資、環境績效、環境管理等內容。結合現有研究中對環境投資內容的界定,通過查閱科技型上市公司發布的370份社會責任報告,發現環境投資的數據信息大部分集中在以下6個方面:環保設施及系統的投資支出、清潔項目支出、廢棄物污染治理支出、生態建設及綠化、環境稅費和環保專項基金。

4 理論分析與研究假設

國外出現最早的環境投資理論是在20世紀20年代的福利經濟學中提到的,其代表人物就是福利經濟學的鼻祖——Pigu。他首先提出企業污染的外部性效應。他在著作 《The Economics of Welfare》 (1932)中首次提出了 “外部不經濟”與“內部不經濟”的概念,深入的討論了企業的污染行為。Pigu的主要觀點是在經濟活動過程中,某些企業因為環境污染的存在造成了其產品的邊際收益不等于該產品的社會邊際成本,污染行為帶來的社會成本不由企業負擔,就造成了相應的“負外部效應”。按照古典經濟學的理論,企業的外部性會使得社會經濟的參與者——各個廠商或者個人的邊際收益不等于邊際成本,從而造成整個社會福利的下降,不能達到帕累托最優狀態。因此,在Pigu的理論中,作為社會管理者的政府應該對造成污染的企業進行 “懲罰”,對污染受害者進行 “補償”,企業應承擔起環保責任和應有的社會責任,從而達到整個社會福利的最大化,這也是Pigu的福利經濟學的中心思想。可以看出,福利經濟學支持環境投資行為,這一行為能夠促進社會福利的最大化。那么,基于福利經濟學理論研究經濟發展與環境污染的矛盾關系,即污染治理中的經濟問題和經濟活動中的污染問題,結合上文的文獻述評,以科技型上市公司為樣本,來檢驗其環境投資與經濟績效之間的關系,本文提出如下假設:

假設1:科技型企業環境投資與經濟績效正相關。

為了更好的驗證假設1,本文進一步將其細化為5個子假設:

子假設1a:科技型企業環境投資與宏觀經濟發展正相關。

子假設1b:科技型企業環境投資與公司償債能力正相關。

子假設1c:科技型企業環境投資與公司盈利能力正相關。

子假設1d:科技型企業環境投資與公司營運能力正相關。

子假設1e:科技型企業環境投資與公司發展能力正相關。

5 科技型企業環境投資與經濟績效的實證研究

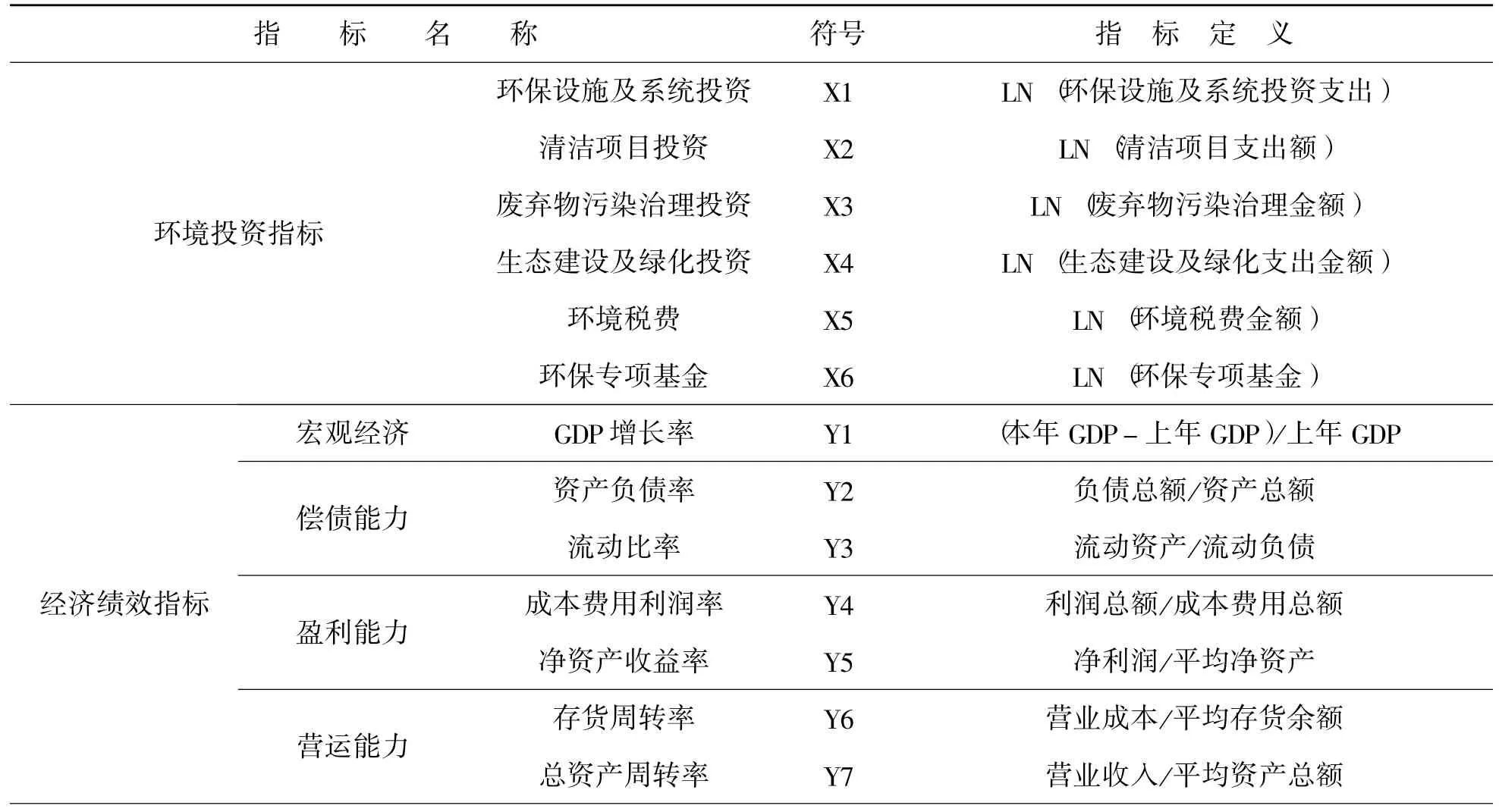

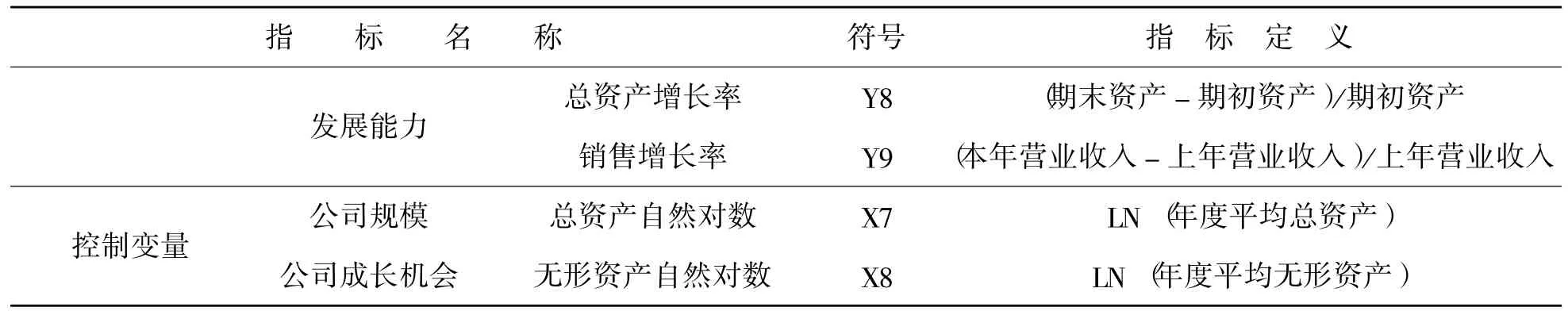

5.1 指標選取

根據2009~2014年科技型上市公司發布的年度報告,經整理,本文共篩選出370份社會責任報告和財務報告,這些信息來源于巨潮資訊、金融界、新浪財經等渠道,同時借助CCER數據庫進行了補充和完善。根據上文,建立以下指標體系。

表2 環境投資與經濟績效的指標體系

續表

5.2 模型建立

根據上述指標的選取和前文的理論分析,本文建立以下多元線性回歸模型:

Yit(i=1,2,…,9)表示經濟績效,包括宏觀經濟、公司償債能力、盈利能力、營運能力和發展能力指標,β0是常數項,βi(i=1,2,…,6)表示6個環境投資指標的系數,β7和β8是兩個控制變量的系數,ε為由其他隨機因素引起的殘差變量。

5.3 實證分析

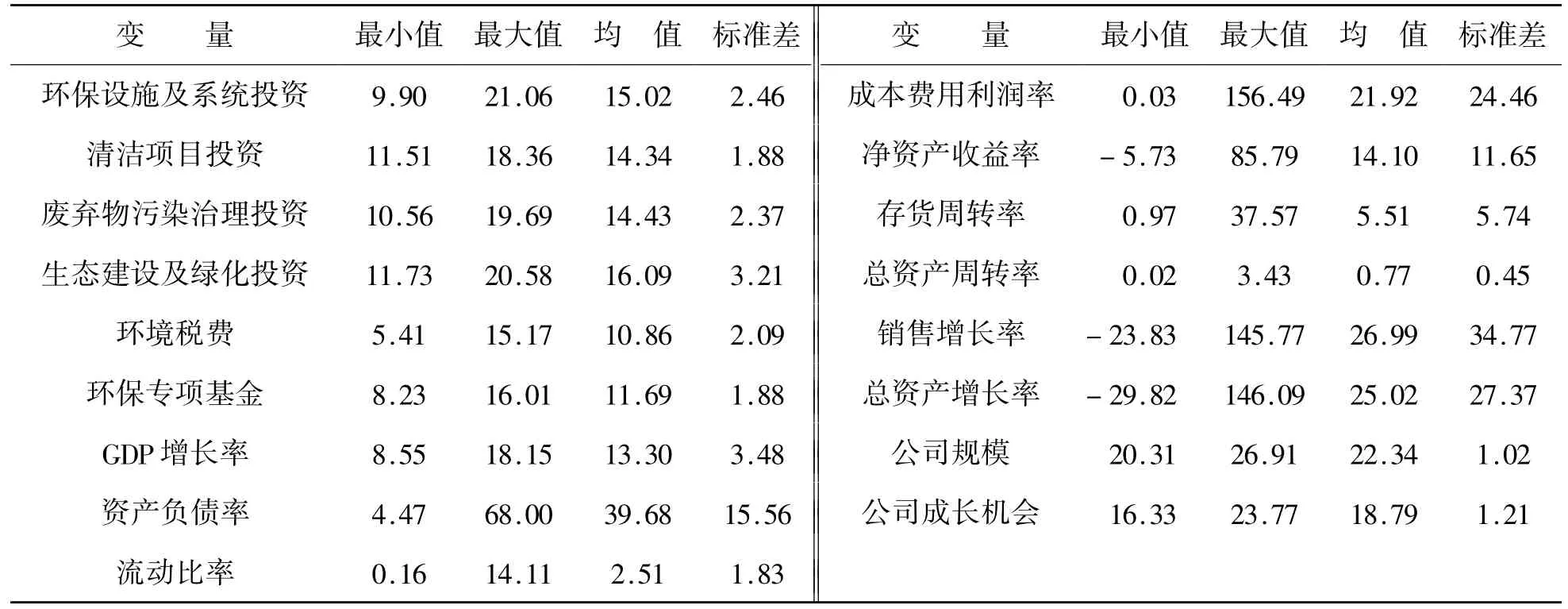

5.3.1 樣本的統計性分析

對科技型上市公司相關數據的描述性統計分析如表3所示。

表3 科技型上市公司指標的描述性統計

由表3可以看出,環境投資的各個指標 (環保設施及系統投資、清潔項目投資、廢棄物污染治理投資、生態建設及綠化投資、環境稅費、環保專項基金)的最大值和最小值相差較大,環保設施及系統投資、廢棄物污染治理投資、生態建設及綠化投資的標準差也相對較大,說明我國科技型上市公司這三方面的投資額波動非常明顯,不同公司間的投資水平差距較大。從宏觀角度來看,2008~2013年的GDP增長速度相對比較穩定;微觀角度來看,由資產負債率和流動比率可以看到不同科技型上市公司的償債能力相差較大,尤其資產負債率的最大值與最小值相差10倍以上,不同年份之間差別也較大;同樣,由成本費用利潤率和凈資產收益率的統計結果可以看到,不同公司、不同年份間的盈利水平差距亦非常明顯,不可同日而語;存貨周轉率的最大值和最小值也相差很大,但總資產周轉率的差距較小,科技型上市公司營運能力的影響到底如何,下文需做進一步分析;而銷售增長率和總資產增長率的最大值和最小值簡直天壤之別,從負的20%到正的140%,層次差別巨大,說明不同公司的發展潛力具有顯著不同;但從公司規模和公司成長機會的統計值來看,現實國情下不同科技型上市公司的規模和成長機會是相近的。

5.3.2 實證結果及分析

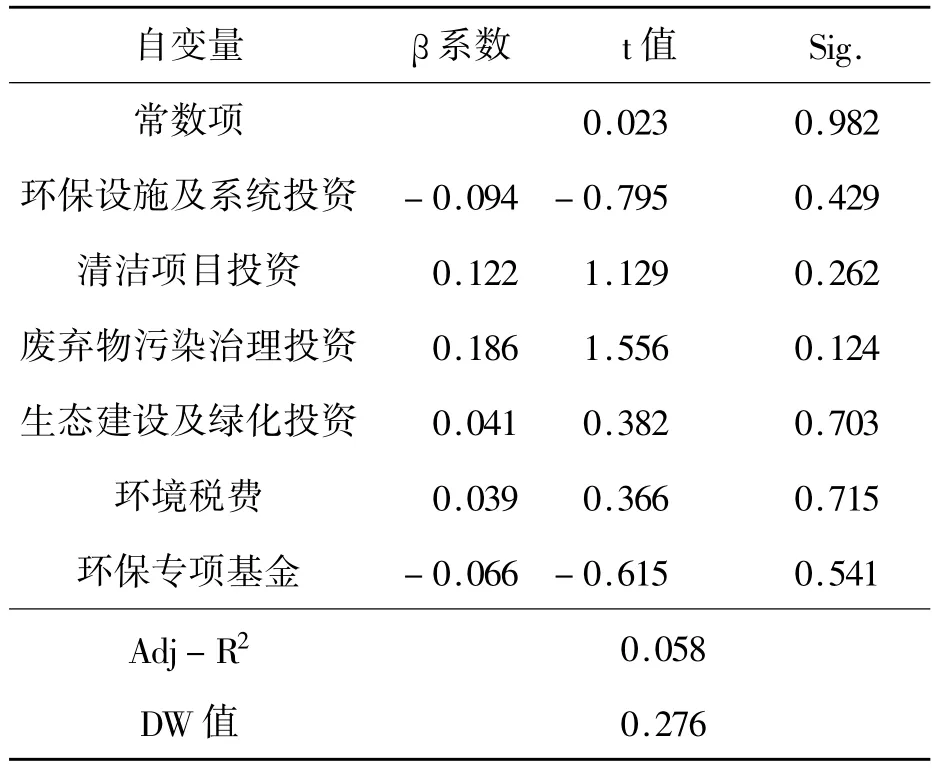

本文采用了DW(Durbin-Watson)檢驗,這是用來推斷樣本序列是否存在自相關的統計檢驗方法,DW取值在0~4之間,當序列不存在自相關時,DW在2左右,這時表明回歸方程能夠充分說明因變量的變化規律,方程中沒有遺漏較為重要的自變量,選用這樣的線性回歸模型較合適。另外,本文亦采用了t檢驗,t檢驗是對各回歸系數的顯著性進行的檢驗。實證結果見表4~表8所示。

宏觀角度來看,通過表4可以看出,環保設施及系統投資、環保專項基金與GDP增長負相關但不顯著,清潔項目投資、廢棄物污染治理投資、生態建設及綠化投資、環境稅費與GDP增長正相關也不顯著,都沒有通過顯著性水平為0.1的t檢驗。另外,以宏觀經濟GDP增長率為因變量的回歸方程,其DW值只有0.276,遠遠低于2,說明樣本序列存在自相關,該回歸方程不能充分說明宏觀經濟的變化規律,選用這樣的線性回歸模型不合適。因此,子假設1a不成立。

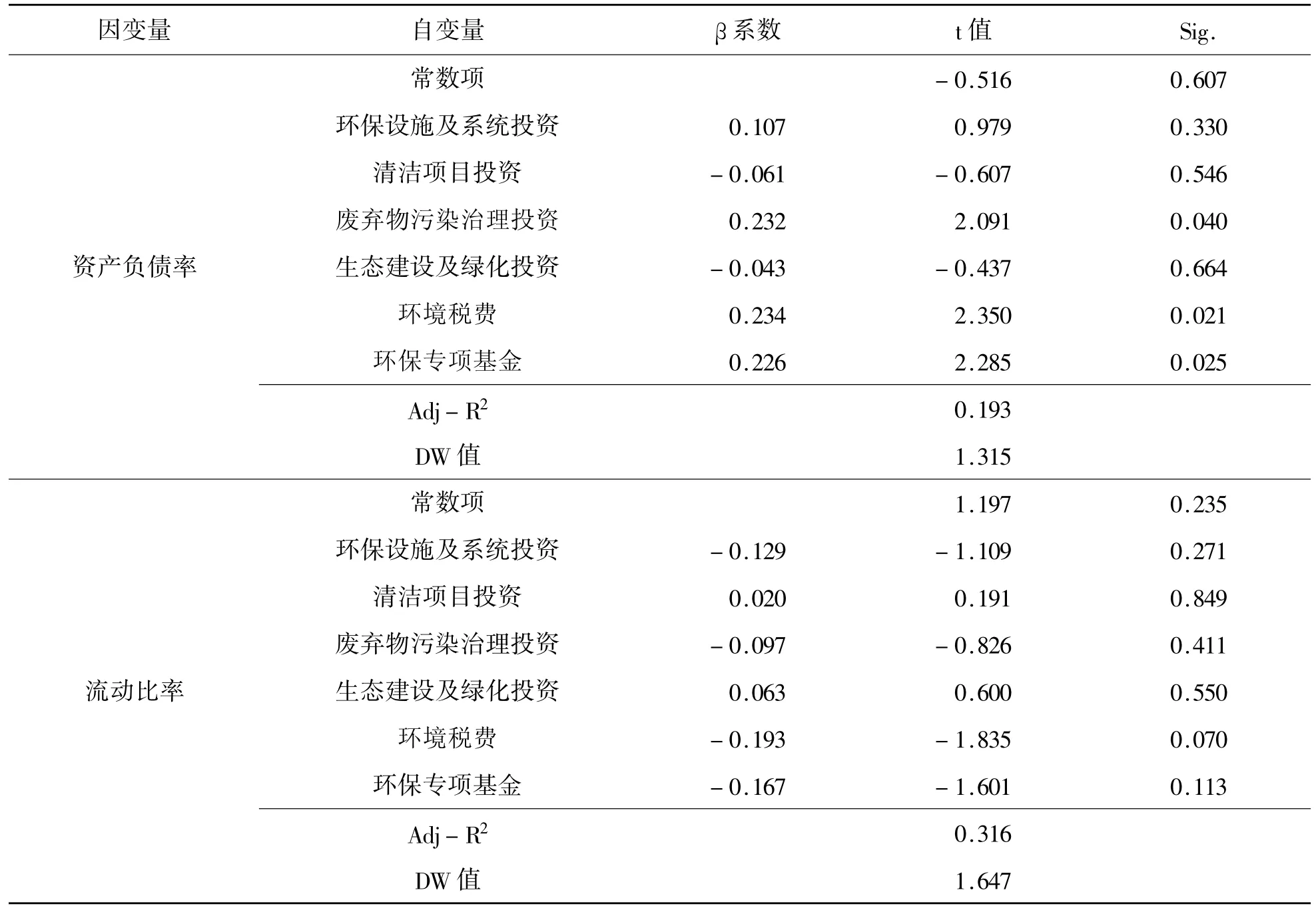

表4 宏觀經濟為因變量的回歸結果

表5 償債能力為因變量的回歸結果

通過表5可以看到,廢棄物污染治理投資、環境稅費、環保專項基金與資產負債率正相關且通過了顯著性水平為0.1的t檢驗,環保設施及系統投資與資產負債率正相關但不顯著,清潔項目投資、生態建設及綠化投資與資產負債率負相關也不顯著;而以流動比率為因變量的回歸結果,環保設施及系統投資、廢棄物污染治理投資、環境稅費、環保專項基金與流動比率負相關,但只有環境稅費通過了顯著性水平為0.1的t檢驗,清潔項目投資、生態建設及綠化投資與流動比率正相關但均沒有通過檢驗。綜上分析,廢棄物污染治理投資、環保專項基金與公司償債能力正相關,環境稅費與公司長期償債能力正相關,但與公司短期償債能力負相關,因此,子假設1b未完全成立。

表6 盈利能力為因變量的回歸結果

通過表6可以看到,環保設施及系統投資、環保專項基金與成本費用利潤率負相關,但只有環保設施及系統投資通過了顯著性水平為0.1的t檢驗,清潔項目投資、廢棄物污染治理投資、生態建設及綠化投資、環境稅費與成本費用利潤率呈正相關但都不顯著;以凈資產收益率為因變量的回歸結果,清潔項目投資、廢棄物污染治理投資、環境稅費、環保專項基金與成本費用利潤率正相關,但只有環保專項基金通過了顯著性水平為0.1的t檢驗。綜上,環保設施及系統投資與公司盈利能力負相關,環保專項基金與公司盈利能力正相關,因此,子假設1c未完全成立。

表7 營運能力為因變量的回歸結果

通過表7可以看到,以存貨周轉率為因變量的回歸方程,其DW值為2.085,以總資產周轉率為因變量的回歸方程,其DW值為2.077,均在2左右,表明回歸方程能夠充分說明因變量的變化規律,選用這樣的線性回歸模型較合適。但是,所有的自變量均沒有通過顯著性水平為0.1的t檢驗。因此,科技型上市公司環境投資的6個指標與公司營運能力間不存在顯著的正負影響關系,子假設1d不成立。

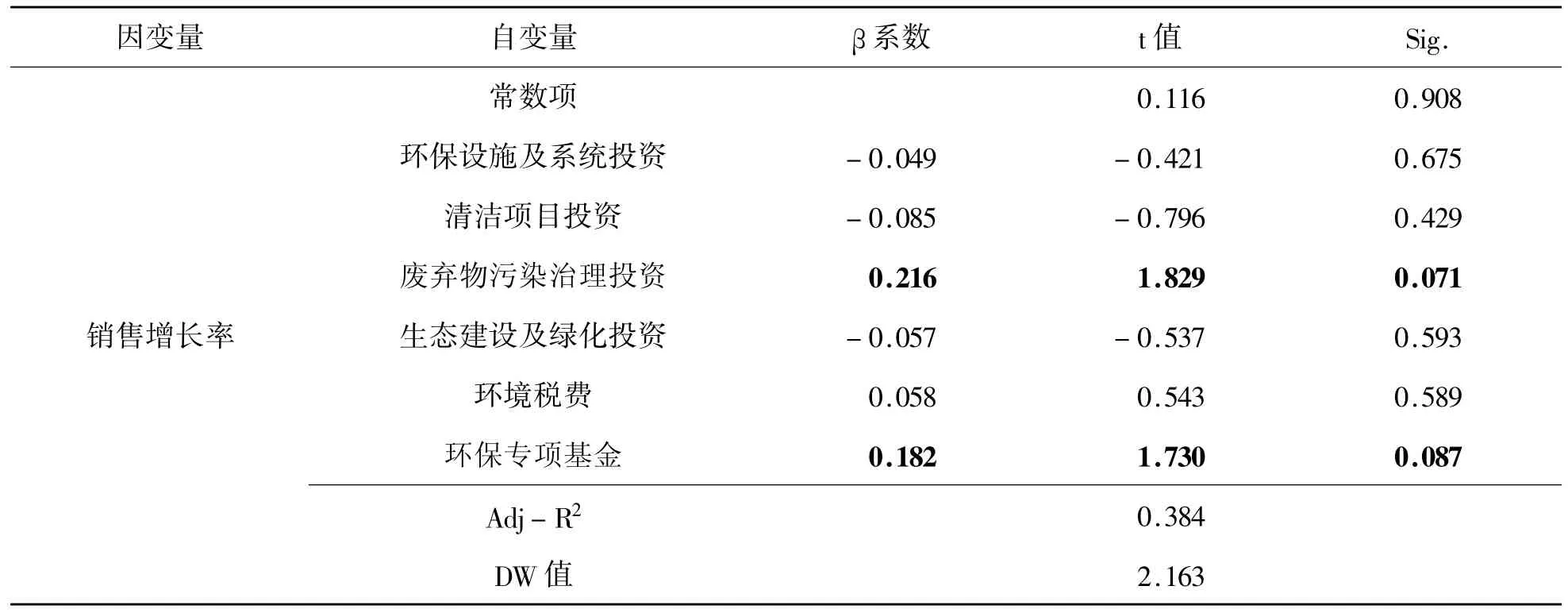

表8 發展能力為因變量的回歸結果

續表

通過表8可以看到,環保設施及系統投資、廢棄物污染治理投資、環境稅費、環保專項基金與總資產周轉率正相關,但只有環境稅費通過了顯著性水平為0.1的t檢驗,清潔項目投資、生態建設及綠化投資與總資產周轉率呈負相關但都不顯著;以銷售增長率為因變量的回歸結果,廢棄物污染治理投資、環境稅費、環保專項基金與銷售增長率正相關,其中,廢棄物污染治理投資、環保專項基金通過了顯著性水平為0.1的t檢驗,環保設施及系統投資、清潔項目投資、生態建設及綠化投資與銷售增長率呈負相關但都不顯著。綜上,環境稅費、廢棄物污染治理投資、環保專項基金與公司發展能力正相關,因此,子假設1e成立。

6 結論與對策建議

有關環境投資與經濟績效關系的研究,國內外學者并未有明確的結論,對科技型企業而言,研究則更少。本文以我國科技型上市公司2009~2014年發布的370份社會責任報告為研究樣本,對科技型企業環境投資與經濟績效之間的關系進行實證研究,主要結論及創新在于:(1)從社會責任的視角入手,對科技型上市公司社會責任報告的發布狀況和環境投資的披露狀況進行了分析,結果表明科技型上市公司的社會責任意識具有穩定性,在所有行業中其披露社會責任的狀況處于上游,一直保持領先地位;科技型上市公司披露的環境投資數據集中在6個方面:環保設施及系統的投資支出、清潔項目支出、廢棄物污染治理支出、生態建設及綠化、環境稅費和環保專項基金。(2)對科技型企業環境投資與經濟績效之間的關系進行細化研究,將經濟績效細化為宏觀經濟、公司償債能力、盈利能力、營運能力和發展能力5個方面,本文研究結果表明:科技型企業環境投資與宏觀經濟指標不存在線性關系,環境投資對公司營運能力也不存在顯著影響,廢棄物污染治理投資與公司償債能力、發展能力之間存在顯著的正相關關系,環保專項基金與公司償債能力、盈利能力、發展能力之間呈顯著正相關,環境稅費與公司長期償債能力、發展能力之間呈顯著正相關,而與公司短期償債能力呈顯著負相關,環保設施及系統投資與公司盈利能力之間存在顯著的負相關關系,清潔項目投資和生態建設及綠化投資對經濟績效的影響不顯著。

由此,對科技型企業來說,適時加大廢棄物污染治理投資、環保專項基金可以有效提升公司的償債能力和發展能力,且環保專項基金的設立對公司盈利能力亦有正向效果;環境稅費的承擔,雖然會影響到企業的短期償債能力,但對科技型企業的長期償債能力和發展能力卻有著積極作用;環保設施及系統投資會占用企業的大量資金,且不會帶來直接的經濟利益和提升現實生產力,科技型企業應根據公司實際情況進行投資。但科技型企業積極開展廢棄物污染治理、成立充實環保專項基金、據實承擔環境稅費,在塑造碧水藍天工程的同時,也能促進經濟績效的提升,實現經濟利益與環境利益雙贏,對社會的可持續發展做出貢獻。

[1]Robert D.Klassen.A Resource-based View of Green Supply Management[J].Transportation Research,2011,(5):872~885

[2]Xia Gao,Wei Zhang.Foreign Investment,Innovation Capacity and Environmental Efficiency in China[J].Mathematical and Computer Modelling,2013,(7):1040~1046

[3]Thomas Broberg.Testing the Porter Hypothesis:The Effects of Environmental Investmentson Efficiency in Swedish Industry[J].National Institute of Economic Research,2013,(1):43~56

[4]劉錫忠.環境影響評價中環保投資的經濟效益評價 [J].環境與開發,1997,(3):30~33

[5]蔡寧,呂燕.工業環保投資的經濟分析 [J].中國軟科學,1997,(2):112~116

[6]張立立.基于資源生產率的財政環保投資效應分析 [J].經濟研究導刊,2011,(31):19~21

[7]劉紹君.區域環保投資與經濟可持續發展研究-基于我國區域面板數據比較分析 [J].企業經濟,2012,(1):136~140

[8]金春華,王雷,王欣.可持續發展研究的新視角——ICT、環境與經濟增長 [J].工業技術經濟,2013,(2):128~132

[9]張平淡,朱松,朱艷春.我國環保投資的技術溢出效應——基于省級面板數據的實證分析 [J].北京師范大學學報 (社會科學版),2012,(3):126~133

[10]張平淡,譚玥寧,賈鑫.環保投資對就業規模和結構的影響 [J].管理現代化,2012,(5):16~17

[11]霍彬,周燕華.企業社會責任、公司聲譽與企業績效關系研究 [J].工業技術經濟,2014,(1):59~65

Study on the Relationship between Environmental Investment and Econom ic Performance——Empirical Evidence Based on the Science and Technology Enterprise

Zhang Yue1,2

(1.Henan Institute of Engineering,Zhengzhou 451191,China;2.China University of Mining and Technology,Xuzhou 221116,China)

Social responsibility reports are taken as the research sample from 2009 to 2014 in the listed companies of science and technology,to find the relationship between environmental investment and economic performance.From the perspective of social responsibility,the release situation and the disclosure ofenvironmental investmentare analyzed,and the indicators ofenvironmental investmentand economic performance are under detailed research.Results show that there is no linear relationship between environmental investment and macroeconomic indicators,and also no significant effect on the operating ability.The waste pollution control investment,environmental special fund and environmental tax have significant positive correlation on debt paying ability,developing ability and profitability,but the environmental investmentof facilities and system has significant negative correlation on corporate profitability.The cleaning project investment,ecological construction and greening investment have no significant affect on economic performance.So controlling waste pollution,setting up environmental special fund and undertaking environmental tax and fees can realize economic and environmental benefits.

company of science and technology;environmental investment;economic performance;social responsibility

10.3969/j.issn.1004-910X.2016.01.014

F239

A

(責任編輯:史 琳)

2015—10—05

國家社會科學基金項目 (項目編號:10CFX083),河南省社科規劃項目 (項目編號:2013BJJ006),河南省教育廳人文社會科學項目 (項目編號:2016-qn-148)。

張悅,河南工程學院會計學院講師,中國礦業大學管理學院博士研究生。研究方向:環境投資。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

當代陜西(2019年7期)2019-04-25 00:22:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

領導決策信息(2018年26期)2018-10-12 02:18:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04