分析師關注、管理者過度自信和會計穩健性*

2017-01-09 02:23:50中國人民大學商學院唐潔瓏武家鵬

財會通訊 2016年15期

中國人民大學商學院 唐潔瓏 武家鵬

分析師關注、管理者過度自信和會計穩健性*

中國人民大學商學院 唐潔瓏 武家鵬

本文以2008-2012年滬深兩市A股上市公司為研究樣本,分析了管理者過度自信與會計穩健性的關系、分析師關注與會計穩健性的關系以及管理者過度自信與分析師關注對會計穩健性的交互影響。研究發現,管理者過度自信削弱了會計的條件穩健性和無條件穩健性;而分析師關注削弱了會計的無條件穩健性,對條件穩健性的削弱效應不顯著;進一步分析發現,分析師的關注對會計的無條件穩健性的削弱作用隨著管理者過度自信的降低變得更加顯著。

分析師關注 管理者過度自信 會計穩健性

一、引言

會計穩健性是會計確認和計量中的一項重要原則。會計的穩健性分為條件穩健性和無條件穩健性。會計的條件穩健性指企業在會計中確認“好消息”比確認“壞消息”需要更多的保證(Basu,1997),即對“壞消息”的反映比對“好消息”的反映快(Ball&Shivakumar,2005),如存貨的計價、資產減值會計等便體現了條件穩健性。會計的無條件穩健性是事前和總體的偏見,和當期消息沒有關系,是指企業傾向于推遲對收入的確認或加快對費用的確認,從而低估權益的賬面價值(Felthan&Ohlson,1995),固定資產的加速折舊、研發費用的費用化便體現了無條件穩健性。在現代企業中,由于所有權與經營權的分離,公司的所有者和經營者之間、外部的債權人和公司的經營者之間會出現信息不對稱的現象。信息的不對稱導致事后的道德風險,而會計穩健性作為一種契約機制的安排,在薪酬契約和債務契約方面能夠提高監督的效率,從而緩和道德風險(Watts,2003)。從股東的角度出發,會計的穩健性可以避免經理層借助高估盈余的手段為自己謀取過高的薪酬。從債權人的角度出發,穩健的盈余和凈資產可以幫助債權人更好的監督企業的經營狀況。當企業的經營狀況惡化時,債權人能夠及時了解到企業的財務困境,從而保護自己的合法利益。因此,會計穩健性也是會計盈余質量的重要特征。財政部在2006年頒布的企業會計準則在多個方面體現了會計穩健的原則。2008年以來,金融危機席卷全球,我國的資本市場也受到了一定影響。股票市場持續低迷,地方債務持續增高,風險逐漸增大,在這樣的背景下,政府、投資者及其他利益相關者對企業的會計穩健性也有更高的要求。因此,研究企業的會計穩健性具有一定的現實意義。本文分別對會計的條件穩健性和無條件穩健性進行了研究。在心理學的專業術語中,過度自信通常指行為人傾向于高估自己成功的概率,而低估自己失敗的概率(Wolosinetal,1973;langer,1975)。這一現象也存在于管理學和行為金融學領域,過度自信的管理者傾向于高估公司所投資項目的未來收益或未來現金流量;同樣,在對消息的處理上,過度自信的管理者傾向于高估利好消息對企業現金流的影響,而低估利壞消息對企業現金流的影響(Heaton,2002;Malmendier&Tate,2005)。管理者過度自信通常會給公司價值帶來損失,Roll(1986)認為管理者過度自信容易過高估計被并購企業的價值,導致有價值損失的并購。Cordeiro(2009)和Deshmukh,Goel,Howe(2010)發現過度自信的管理者會傾向于支付較少的股利,因為他們更傾向于用多余的現金流進行企業的投資和擴張。Malmendier,Tat(2005)和Yan(2011)通過研究發現,管理者的過度自信會導致公司在融資政策選擇上的扭曲。但是,管理者過度自信在一些情況下會有利于公司的財務決策。例如,一些公司的決策需要冒一定的風險,那么公司的董事會在鼓勵過度自信的管理者進行類似的決策時所需的成本要小一些(Gervais,Heaton,Odean,2011;Campbell,2011)。綜上所述,研究管理者過度自信對企業政策及決策的影響有助于衡量企業決策的成本及收益,提高企業的價值。本文正是從這一點出發研究管理者過度自信對會計穩健性的影響。基于委托-代理理論,企業的內部經營者和外部利益相關者之間有信息不對稱的現象(Jesen&Meckling,1976)。因此,企業外部的利益相關者需要對于企業的經營者進行必要的監督,分析師作為一種信息中介,便起到了這樣的監督作用。分析師利用自己的專業能力對信息進行收集、研究、解釋,然后發布信息(Healy&Palepu2001),在一定程度上降低了信息的不對稱,而且,已經成為了職業的外部監督力量(Jesen&Meckling,1976)。分析師的這種監督作用能有效降低企業的代理成本和融資成本,提高市場流動性,從而提升企業價值。那么,同樣是減少信息不對稱的機制安排,分析師關注與會計的穩健性存在著怎樣的關系值得研究。

二、理論分析與研究假設

(一)會計穩健性的影響因素 會計穩健性的影響因素主要有:債務契約、股東訴訟、法律管制和稅收(Watts,2003)。在契約方面,Ball、Robin&Sadka(2006)以國家的橫截面數據為樣本,研究了會計穩健性與債務市場之間的關系,發現債務市場規模的變動能夠解釋穩健性在國家層面的變動。在我國,銀行作為我國上市公司的主要貸款人,對企業的會計穩健性有一定的要求,徐昕(2010)發現銀行對穩健性的需求受到借款期限、企業和銀行產權性質的影響。程六兵,劉鋒(2013)將借款進一步區分為擔保借款和信用借款,發現擔保借款對會計穩健性的需求要高于信用借款。在股東訴訟方面,Beaver(1993)發現盈余高估的企業更易被訴訟,當訴訟成本比較高時,會計穩健性可以降低盈余高估的可能性和程度,從而降低訴訟成本。Huijegen(2003)研究了英國企業在美國交叉上市的后財務報表的穩健性,發現在美國嚴格的訴訟威脅下,交叉上市的企業相比沒有交叉上市的企業更具穩健性。在法律管制方面,陳策和呂長江(2011)發現由于深交所針對中小板制定了專門的行政法,中小板企業比主板企業更具穩健性。黃登仕和陳旭東(2006)通過研究1992-2003年上市公司的數據,發現2001年上市后的公司更加穩健,因為2001年頒布的《企業會計制度》提升了企業的會計穩健性。當然,還存在其他的一些因素影響會計的穩健性,如政治聯系、盈余管理的等。杜興強(2009)發現,政治聯系降低了民營上市公司的穩健性。Watts(2003)認為,盈余管理可能會使會計信息看上去穩健。

(二)管理者過度自信與會計穩健性 會計的條件穩健性意味著企業在對好消息的確認上比對壞消息有更高的標準(Basu,1997;Watts,2003),而管理者在選擇會計政策方面起著至關重要的作用。例如,在對存貨的價值進行確定時,采用成本與市價孰低法,這就需要管理者的判斷。過度自信的管理者也傾向于高估公司的投資項目以及利好消息對收益的影響。對未來現金流的過高估計反映到會計政策上,主要有兩個方面。一方面,過度自信的管理者傾向于加快對收入的確認,同時推遲對費用或損失的確認。即使他們最終確認了費用或損失,也很可能會對其進行低估。因此,過度自信的管理者會導致條件穩健性的下降。由此,本文提出假設:

H1a:管理者過度自信降低了會計的條件穩健性

另一方面,過度自信的管理者會直接高估資產或低估負債。例如,在對應收賬款進行處理時,過度自信的管理者傾向于高估應收賬款收回的可能性,低估壞賬準備的額度。同樣,在對固定資產的處理上,過度自信的管理者會高估固定資產的殘值,延長資產的使用壽命,從而高估資產。這些處理會導致凈資產的高估,從而降低會計的無條件穩健性。由此,本文提出假設:

H1b:管理者過度自信與會計的無條件穩健性負相關

(三)分析師關注與會計穩健性 分析師關注和會計穩健性的關系可以從兩個方面去分析,一方面是分析師的監督直接對會計穩健性的影響;另一方面是分析師的監督作用于企業的盈余管理,進而對企業的會計穩健性造成影響。Hong.H(2000)發現,分析師關注可以促進企業的信息披露,提高信息披露的質量,從而減少信息不對稱。Dyck(2000)通過調查研究發現,分析師通過信息的搜尋和分析,評價公司的經營狀況,對于揭示公司舞弊問題具有重要作用。張純和呂偉(2009)通過實證研究發現,分析師關注顯著改善了外部的信息環境,降低了公司內部和外部的信息不對稱。分析師關注和會計的穩健性都可以作為降低信息不對稱的安排機制,兩者之間可能會相互替代或相互補充。李曉玲(2013)認為,會計穩健性可以衡量審計的監督質量,她通過實證研究發現分析師關注與審計的監督具有替代效應,反映在實證上的結果是分析師關注減少了會計的條件穩健性。那么,實證的結果也就證實作為減少信息不對稱的安排機制,分析師關注對會計的條件穩健性具有替代效應。分析師關注對與企業盈余管理也有一定作用。基于壓力假說,分析師的做出的研究報告和盈利預測往往會鼓勵經理人進行盈余管理(Levitt1998),這種壓力在一定程度上扭曲了分析師的信息中介作用。Degeorge et al(2012)通過研究發現,在金融市場比較發達的地方,分析師能夠顯著降低企業的盈余管理,在金融市場欠發達的地方,分析師會成為企業盈余管理的外部誘因。我國正處于經濟轉型,間接融資在資本市場占有較大比例,而直接融資則有待發展,分析師可能會促進企業進行向上的盈余管理,從而降低企業的會計穩健性。綜上所述,本文提出假設:

H2a:分析師關注降低了會計的條件穩健性

H2b:分析師關注與會計的無條件穩健性負相關

由于管理者過度自信和分析師關注都有可能降低企業的會計穩健性,那么就有必要研究這二者的交互影響。由此,本文進一步提出假設:

H3a:在降低企業的會計穩健性上,分析師關注和管理者過度自信相互補充

H3b:在降低企業的會計穩健性上,分析師關注和管理者過度自信相互替代

三、研究設計

(一)樣本選擇

本文的研究樣本為2008-2012年深滬兩市A股上市公司,并按照下列標準加以篩選:(1)剔除ST和*ST的公司,因為這些公司已連續虧損兩年以上,面臨著退市危險,若將其納入研究樣本,可能會影響研究結論的可靠性和一致性;(2)剔除金融類公司,因為這類公司有比較特殊的行業特征;(3)剔除當年上市的公司,因為這類公司的當年會計盈余與其他年份的差異較大;(4)剔除數據缺失的公司;(5)為避免極端值,文中對所有變量進行1%和99%的雙尾(Winsorize)處理。經過篩選,最后得到樣本5590個。本文的數據來自國泰安(CSMAR)數據庫,使用的統計軟件是EXCEL2010和STATA12.0。

(二)變量定義與模型構建

(1)管理者過度自信的度量。本文借鑒Richard(2006)模型,即模型(1)為基礎,對樣本進行回歸分析,此模型本用來對第二年的投資水平進行估計,那么估計出來的殘差可作為對投資非效率的衡量。正的殘差表示過度投資,負的殘差表示投資不足。Anwer.s.Ahmed(2013)認為過度自信的管理者會進行過度投資,并以此為基礎衡量管理者是否過度自信,本文借鑒他的衡量方法,如果管理者所在的企業進行了過度投資,那么就是為過度自信,取1,否則取0。

(2)會計的條件穩健性。本文以Basu(1997)的模型(2)為基礎,以公司年回報率的正負做為對好壞消息的衡量。當公司的年回報率為正時,視為好消息,dr項取0,當公司的年回報率為負時,視為壞消息,dr項取1,那么交乘項系數β3便表示盈余對壞消息的增量效應,如果β3〉0,則表示盈余具有穩健性,β3越大表示越穩健。

(3)會計的無條件穩健性。本文借鑒Anwer.s.Ahmed(2013)的模型(3),衡量會計的無條件穩健性,模型中各解釋變量的系數表示其與會計的無條件穩健性的關系。

(4)管理者過度自信與會計的條件穩健性。在模型(4)中,引入了管理者過度自信的虛擬變量,交乘項overcon*retit*drit的系數β6即表示管理者過度自信對于會計穩健性的影響,根據假設H1a,β6的系數預計為負,表示管理者過度自信對于會計的條件穩健性具有削弱的影響。

(5)管理者過度自信與會計的無條件穩健性。在模型(5)中,引入管理者過度自信的虛擬變量,根據假設H1b,預計β1的系數顯著為負,表示管理者過度自信對于會計的無條件穩健性具有削弱效應。β1越大,表示削弱效應越強。

(6)分析師關注與會計的條件穩健性。與模型(4)類似,模型(6)將管理者過度自信的變量換成分析師關注人數,檢驗分析師關注對會計的條件穩健性的影響,根據假設H2a,β6的系數預計為負,表示分析師關注對于會計的條件穩健性具有削弱的影響。β6越大,表示削弱效應越強。

(7)分析師關注與會計的無條件穩健性。與模型(5)類似,模型(7)將管理者過度自信的變量換成分析師關注人數,檢驗分析師關注對會計的條件穩健性的影響,根據假設H2b,β1的系數預計為負,表示分析師關注對于會計的無條件穩健性具有削弱的影響。β1越大,表示削弱效應越強。

上述模型(1)—(7)中的各變量定義見表1。

表1 變量定義

四、實證分析

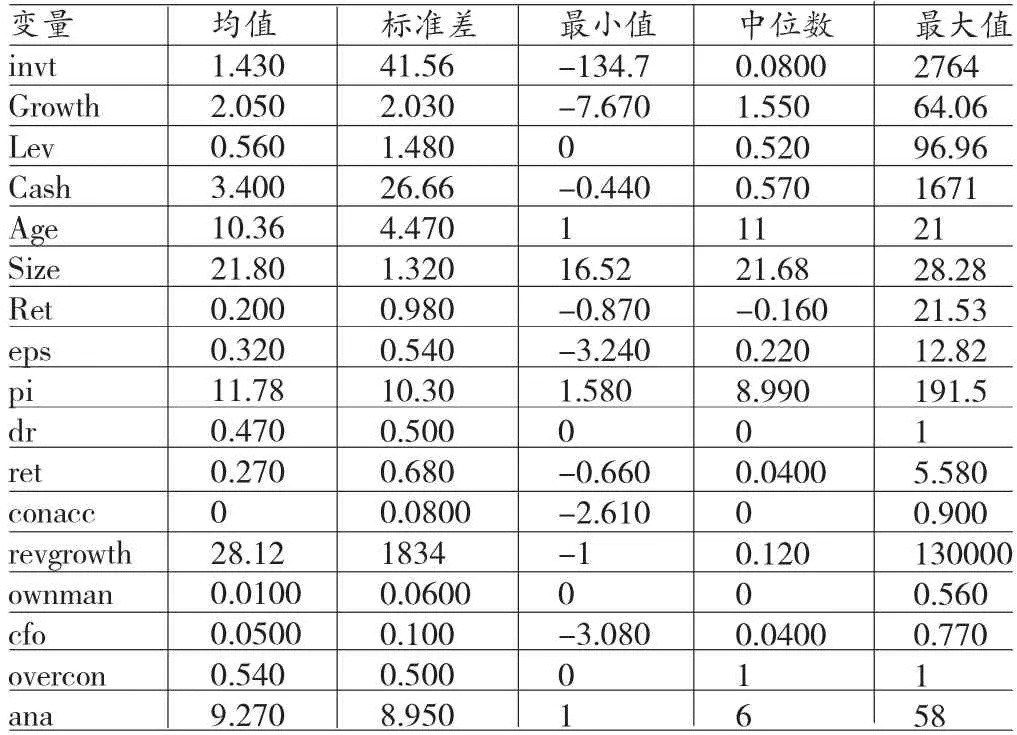

(一)描述性統計 表2報告了變量的均值、標準差、最小值、中位數和最大值。投資水平invt的最小值和最大值跨度較大,但由于只用來估計過度投資,最后取得是虛擬變量,故在回歸時未winsoize處理,其它用于估計過度投資的變量也未作winsorize處理。dr的均值為0.47,說明樣本中有47%的公司其年回報率為負,即為“壞消息”。管理者過度自信的變量overcon的均值為0.54,說明以過度投資衡量的過度自信比較普遍。分析師的變量ana最小值為1,最大值為58,說明分析師關注人數跨度較大。

表2 描述性統計

(二)回歸分析

(1)對投資非效率的預計。表3是對非效率投資的預計,從表中可知調整的R2為63.2%,說明對投資非效率的估計有一定的可靠性,從而對過度投資的衡量也是可比較合理的。

表3 預計非效率投資

(2)管理者過度自信和條件穩健性。表4是對模型(4)的回歸結果。在全樣本中,交乘項overcon×dr×ret的系數為-0.0218,10%的水平顯著,說明管理者過度自信對于會計穩健性有顯著的削弱作用,假設H1a得到驗證。進一步,將樣本分為過度自信的字樣本和非過度自信的子樣本。在過度自信組織中,交乘項dr×ret的系數為0.0212,1%水平顯著;在非過度自信組中,交乘項dr×ret的系數為0.0419,1%水平顯著,大于過度自信組的系數,說明過度自信組的條件穩健性小于非過度自信組的條件穩健性。表5是對模型(5)的回歸結果,overcon的系數為-0.005,1%顯著,說明管理者過渡自信與會計的無條件穩健性負相關,假設H1b得到驗證。

表4 管理者過度自信和條件穩健性

表5 管理者過度自信與無條件穩健性

(3)分析師關注和條件穩健性。表6中的全樣本回歸是對模型(6)的回歸結果。在全樣本中,交乘項ana×dr×ret的系數為0.0002,且不顯著,說明分析師關注度對于條件穩健性沒有顯著的加強或削弱效應,假設H2a未得到驗證。由于李曉玲(2013)通過實證研究發現民營企業的上市公司的條件穩健性與分析師關注負相關,故本文將樣本分為國有組和非國有組,進一步檢驗,仍未發現分析師關注與條件穩健性顯著相關。同樣,將樣本分為過度自信組和非過度自信組后,交乘項ana×dr×ret的系數仍不顯著,所以實證結果沒有證明分析師關注和過度自信對與會計的條件穩健性有著怎樣的交互影響,它們既不是相互補充,也不是相互替代,因此,假設H3a和假設H3b在條件穩健性方面未得到驗證。

表6 分析的師的關注與條件穩健性

(4)分析師關注與會計的無條件穩健性。表7中全樣本(1)是對模型(7)的回歸結果,分析師的變量ana的系數為-0.0005,在1%的水平上顯著,說明分析師關注與會計的無條件穩健性呈顯著的負相關,假設H2b得到了驗證。表6中的結果證明,管理者過度自信和分析師關注對于會計的條件穩健性沒有顯著的交互效應,接下來,需要驗證兩者在會計的無條件穩健性上是否有交互效應。為此,借鑒Anwer s.Ahmed(2013)的模型,建立模型(8):

表7中除全樣本(1)之外的回歸都是模型(8)的回歸結果。在全樣本(2)中ana的系數為顯著的-0.0008,overcon的系數為顯著的-0.0086,說明分析師關注和管理者過度自信均降低了會計的無條件穩健性。但是,交乘項ana×overcon的系數為顯著的0.0006,說明管理者過度自信和分析師關注在降低會計的無條件穩健性方面具有替代作用。進一步,全樣本(3)中,overcon和ana×overcon的系數均不顯著,說明分析師關注對管理者過度自信的替代效應不顯著;在全樣本(4)中,ana和ana×overcon的系數為顯著的-0.0005和0.0003,說明,管理者過度自信對分析師關注有顯著的替代效應。為此,將樣本分為,過度自信組和非過度自信組,發現在過度自信組中,ana的系數-0.0003大于非過度自信組中ana的系數-0.0007,即過度自信組中,分析師關注對無條件穩健性的削弱作用小于非過度自信組中分析師關注對無條件穩健性的削弱作用,更進一步說明了分析師關注對無條件穩健性的削弱作用在管理者非過度自信的情況下更為顯著。

表7 分析師關注與無條件穩健性

五、結論

本文以2008-2012年深、滬兩市A股上市公司為研究樣本,實證研究了管理者過度自信與會計穩健性的關系、分析師關注與會計穩健性的關系以及管理者過度自信與分析師關注對會計穩健性的交互影響。研究發現,管理者過度自信削弱了會計的條件穩健性和無條件穩健性;分析師關注削弱了會計的無條件穩健性,且在管理者過度自信降低時更加顯著,對條件穩健性的削弱效應不顯著。中國正處于經濟轉型升級的關鍵時期,市場的轉型歸根結底要落實到企業的轉型。企業在轉型過程中,面臨市場競爭將更加激烈。因此,企業對于風險的控制應該更加謹慎。具體到會計信息的處理,管理層需充分估計到企業經營過程中可能發生的風險和損失,即保持一定的穩健。從本文的實證結果來看,管理者過度自信將削弱會計的穩健性,因此,企業在公司治理層面應采取相應的制度設計,抑制管理者過度自信,控制企業的風險。此外,本文還發現分析師關注的壓力效也易使得企業會計穩健性降低。因此,市場監管部門應注意引導市場客觀理性決策,對于以分析師為代表的中介機構應加強教育引導,鼓勵并督促其發布客觀的信息報告。

*本文系中國人民大學研究生基金項目(項目編號:14XNH231)的階段性研究成果。

[1]程六兵、劉鋒:《銀行監管與信貸歧視——從會計穩健性的視角》,《會計研究》2013年第1期。

[2]陳策、呂長江:《上市板塊差異對會計穩健性的影響》,《會計研究》2011年第9期。

[3]杜興強等:《政治聯系、政治聯系方式與民營上市公司的會計穩健性》,《中國工業經濟》2009年第7期。

[4]李曉玲、任宇:《證券分析師關注與審計監督:替代抑或互補效應——基于中國民營上市公司的經驗證據》,《審計與經濟研究》2013年第6期。

[5]徐昕、沈紅波:《銀行貸款的監督效應與盈余穩健性——來自中國上市公司的經驗證據》,《金融研究》2010年第2期。

[6]張純、呂偉:《信息環境融資約束與現金股利》,《金融研究》2009年第7期。

[7]Anwer s. Ahmed and Scott Duellman. Managerial Overconfidence and Accounting Conservatism. Journal of Accounting Research,2013.

[8]Campbell,T. C,CEO Optimism and Forced Turnover. Journal of Financial Economics 2011.

[9]Dyck A,Morse A,Zingales L.Who Blows the Whistle on Corporate fraud?Journal of Finance,2010.

[10]Heaton,J.B. Managerial Optimism and Corporate Finance,Financial Management,2002.

[11]Huijgen,C.,Lubberink,M. Earnings Conservatism,Litigation and Contracting: the Case of Cross-listed Firms,Working Paper,Lancaster University,2003.

[12]HongH,LimT,Stein J C. Bad news Travels Slowly: Size,Analyst Coverage,and the Profitability of Momentum Strategies. Journal of Finance,2000.

[13]Malmendler Ulrike and Tate Geoffrer,CEO Overconfidence and Corporate Investment,Journal of Finance,2005.

[14]Watts. Conservatism in Accounting Part I: Explanations and Implications. Accounting Horizons,2003.

[15]Watts. Conservatism in Accounting PartⅡ : Explanations and Implications. Accounting Horizons,2003.

(編輯 梁 恒)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54