發(fā)電企業(yè)內(nèi)部控制對企業(yè)價值影響的研究

2016-12-21 06:15:46曹夢茹閆慶友

華北電力大學(xué)學(xué)報(社會科學(xué)版) 2016年1期

曹夢茹,閆慶友

(華北電力大學(xué) 經(jīng)濟(jì)與管理學(xué)院,北京 102206)

?

發(fā)電企業(yè)內(nèi)部控制對企業(yè)價值影響的研究

曹夢茹,閆慶友

(華北電力大學(xué) 經(jīng)濟(jì)與管理學(xué)院,北京 102206)

我國電力行業(yè)作為技術(shù)、資金和管理的高密度、高風(fēng)險性行業(yè),決定了其必須依據(jù)行業(yè)特性來制定合理、有效的內(nèi)部控制機(jī)制。本文以發(fā)電企業(yè)為研究對象,結(jié)合其電力行業(yè)特性,從內(nèi)部控制五大目標(biāo)的實(shí)現(xiàn)程度出發(fā),建立其企業(yè)內(nèi)控評價體系,并運(yùn)用主成分分析、回歸分析等方法研究內(nèi)部控制對我國發(fā)電企業(yè)價值的影響。其結(jié)果表明,戰(zhàn)略目標(biāo)和經(jīng)營目標(biāo)對企業(yè)價值的影響較大,其實(shí)現(xiàn)程度越高,發(fā)電企業(yè)價值越高,而資產(chǎn)安全、財務(wù)報告目標(biāo)和合規(guī)合法性目標(biāo)對企業(yè)價值的影響不大。

發(fā)電企業(yè);內(nèi)部控制;企業(yè)價值

能源電力作為我國國民經(jīng)濟(jì)的支柱產(chǎn)業(yè),其本身具有高密度、高風(fēng)險的行業(yè)特性,特別是對于發(fā)電企業(yè),其技術(shù)、資金與管理的體制正確與否將直接影響到整個行業(yè)乃至國家的經(jīng)濟(jì)狀況。因此,如何制定長期有效的內(nèi)控機(jī)制并構(gòu)建合理的評價體系,從而最大限度的發(fā)揮企業(yè)價值與行業(yè)優(yōu)勢是我國發(fā)電企業(yè)面臨的重要問題,也是行業(yè)領(lǐng)域關(guān)注的熱門課題。

目前,在內(nèi)控機(jī)制與企業(yè)價值關(guān)系理論方面,很多國外的專家學(xué)者已經(jīng)有了大量研究成果。例如,Kalagnanam 和 Lindsay[1]通過實(shí)證研究,證明企業(yè)經(jīng)營過程中的不確定因素可以通過建立良好的內(nèi)控協(xié)調(diào)機(jī)制來降低,從而達(dá)到使企業(yè)價值協(xié)調(diào)優(yōu)化的目的,提高企業(yè)的市場價值;Maria等[2]研究了內(nèi)控缺陷對上市公司的成本影響,認(rèn)為隨著缺陷披露,企業(yè)的融資成本增加,但是在控制企業(yè)特質(zhì)和專家預(yù)測兩個變量后會消除負(fù)面影響,進(jìn)而指出前者對后者沒有直接影響;Mei Feng等[3]實(shí)證分析了內(nèi)控機(jī)制有效性對經(jīng)營者決策正確性的影響程度,證明內(nèi)部控制越有效,越有利于管理者分析報告數(shù)據(jù),從而制定合理的發(fā)展計劃,對企業(yè)價值產(chǎn)生正面激勵。Chih-Yang Tseng[4]通過大量實(shí)證檢驗(yàn)了內(nèi)控缺陷對企業(yè)價值的影響,證明企業(yè)價值會隨內(nèi)控缺陷的披露而降低。

國內(nèi)的相關(guān)理論研究成果并不多,正處于起步和成長階段,但也取得了一定的進(jìn)展與突破。例如,李斌[5]通過對企業(yè)內(nèi)部控制與企業(yè)價值之間各要素內(nèi)在聯(lián)系進(jìn)行研究,論證了加強(qiáng)企業(yè)內(nèi)部控制對企業(yè)價值的提高有促進(jìn)作用;趙保卿[6]認(rèn)為企業(yè)價值可以通過有效的降低企業(yè)的財務(wù)風(fēng)險,進(jìn)一步優(yōu)化企業(yè)資本結(jié)構(gòu)的方式得以增值,從而達(dá)到最終目標(biāo),即企業(yè)價值最大化;王海林[7]認(rèn)為內(nèi)部控制是為了達(dá)成價值鏈管理的目標(biāo)而形成的組織、計劃、方法和程序,并進(jìn)一步探討了內(nèi)部控制與企業(yè)價值鏈的關(guān)系,將內(nèi)部控制對企業(yè)價值鏈的影響過程化;周潔[8]從結(jié)構(gòu)化管理的角度將企業(yè)相關(guān)利益者分為股東、經(jīng)營者、管理者以及員工。認(rèn)為企業(yè)價值的增值是通過各利益相關(guān)者利益的提升得以實(shí)現(xiàn)的,通過強(qiáng)化內(nèi)部控制可以滿足和保護(hù)各利益相關(guān)者的利益,進(jìn)而使企業(yè)價值在穩(wěn)定的環(huán)境中得以增值。周春喜[9]在根據(jù)五元素對企業(yè)建立內(nèi)部控制的基礎(chǔ)上,運(yùn)用多層次內(nèi)部評價指標(biāo)體系將定性指標(biāo)進(jìn)行定量化,運(yùn)用層次分析法建立了模糊數(shù)學(xué)綜合評價模型;林鐘高、鄭軍等[10]通過建立回歸模型對在深滬兩市上市的300家公司進(jìn)行了研究,得出了企業(yè)規(guī)模對企業(yè)內(nèi)部控制水平影響顯著,企業(yè)內(nèi)部控制對企業(yè)價值的提升有顯著影響的結(jié)論。

綜上所述,國內(nèi)外專家學(xué)者對于內(nèi)控機(jī)制的研究已經(jīng)形成了相對完善的理論體系,有關(guān)部門及領(lǐng)域?qū)ο嚓P(guān)問題的重視程度也日益加深。總體來講,國外學(xué)者主要以內(nèi)控機(jī)制的缺陷披露為出發(fā)點(diǎn)展開研究,實(shí)證分析案例較多;而國內(nèi)大量文獻(xiàn)偏重于對內(nèi)部控制概念以及體系建立的描述,實(shí)證研究較少,多數(shù)選取上市公司為樣本,很大程度上忽略了不同行業(yè)間的特性差異。我國電力行業(yè)作為國民經(jīng)濟(jì)的命脈,自身特性與其它行業(yè)有很大不同,因此,機(jī)械的仿照與套用其它行業(yè)的內(nèi)控機(jī)制并不能為發(fā)電企業(yè)的運(yùn)營帶來有利影響,必須以其自身特點(diǎn)為依照打造合理的內(nèi)控體系,并根據(jù)相關(guān)理論構(gòu)建有效的量化模型,制定并選取重要的模型參數(shù)為變量,以此為切入點(diǎn)開展我國發(fā)電企業(yè)內(nèi)控機(jī)制對企業(yè)價值影響方面的理論與應(yīng)用研究。

一、內(nèi)控機(jī)制與發(fā)電企業(yè)價值基礎(chǔ)理論

(一)發(fā)電企業(yè)內(nèi)控評價標(biāo)準(zhǔn)選擇

通過構(gòu)造內(nèi)部控制評價指標(biāo)體系可以對內(nèi)部控制進(jìn)行衡量, 細(xì)化內(nèi)部控制的評價。然而,現(xiàn)有的內(nèi)控評價體系還存在諸多問題,比如評價標(biāo)準(zhǔn)缺乏規(guī)范統(tǒng)一性、評價客體不全面等,而且當(dāng)今社會經(jīng)濟(jì)的迅猛發(fā)展會導(dǎo)致企業(yè)所處的外部環(huán)境及其內(nèi)部環(huán)境不斷發(fā)展變化,因此長久以來,各類企業(yè)的內(nèi)控評價標(biāo)準(zhǔn)各具特點(diǎn),很難得到統(tǒng)一。

目前國內(nèi)大多數(shù)實(shí)證分析對內(nèi)控指標(biāo)的選取是以美國COSO報告規(guī)定的內(nèi)部五大要素為基礎(chǔ),將內(nèi)部控制體系分為五個方面,選取合適的指標(biāo)進(jìn)行替代,并賦予每個指標(biāo)權(quán)重。但所選指標(biāo)很難進(jìn)行定量分析,而在賦予權(quán)重的過程中評價人員主觀性強(qiáng),導(dǎo)致評價的結(jié)果并不準(zhǔn)確。本文依照內(nèi)控定義,結(jié)合電力行業(yè)特性,將內(nèi)控總目標(biāo)細(xì)分為五類,從而用這五類分目標(biāo)來建立發(fā)電企業(yè)內(nèi)部控制評價體系,具體如表1所示,指標(biāo)內(nèi)的部分參數(shù)計算方法會在后續(xù)章節(jié)中詳細(xì)介紹。

(二)發(fā)電企業(yè)價值度量方法簡介

基于不同的理論和計量模型,學(xué)術(shù)界形成了不同的企業(yè)價值度量標(biāo)準(zhǔn),最有代表性的是現(xiàn)金流量貼現(xiàn)模型、基于托賓Q值的度量、EVA度量法和期權(quán)定價評估法四類,每一種方法都是以不同的視角為切入點(diǎn),有其各自適應(yīng)的市場環(huán)境,但同時也都有各自的局限性。由于電力行業(yè)的資本市場已經(jīng)趨于成熟,而且發(fā)電企業(yè)的交易規(guī)則十分嚴(yán)格,公司監(jiān)管力度強(qiáng),市場有效性高,所以對于電力行業(yè)來講,其所屬發(fā)電企業(yè)的市場價值與企業(yè)自身價值的偏離度很小,在這種情況下,托賓Q值能夠非常真實(shí)的衡量企業(yè)價值。因此,本文將選用托賓Q值為發(fā)電企業(yè)價值的度量方法。

表1 內(nèi)部控制體系評價指標(biāo)

二、內(nèi)控體系模型設(shè)計

(一)相關(guān)性假設(shè)

1.企業(yè)制定戰(zhàn)略目標(biāo)是為了提高企業(yè)在行業(yè)中的競爭力。企業(yè)能在加強(qiáng)自身風(fēng)險管控水平的同時,增強(qiáng)自身發(fā)展能力,獲得良好的發(fā)展空間和前景。電力改革之前,發(fā)電企業(yè)曾一度處于壟斷地位,內(nèi)部控制要求不高。隨著我國電力市場改革的不斷深入,廠網(wǎng)分開,競價上網(wǎng),在一定程度上引入競爭機(jī)制。而在我國經(jīng)濟(jì)持續(xù)迅猛發(fā)展的今天,引入競爭的同時也為發(fā)電企業(yè)提供許多良好機(jī)會。面對充滿機(jī)遇的市場,發(fā)電企業(yè)通過制定相應(yīng)戰(zhàn)略目標(biāo)可以達(dá)到發(fā)展能力的提升目的,從而有效擴(kuò)大企業(yè)規(guī)模,進(jìn)一步使企業(yè)價值得到增值。

因此,根據(jù)上述理論提出假設(shè):內(nèi)部控制戰(zhàn)略目標(biāo)與發(fā)電企業(yè)價值正相關(guān)。

2.廖俊平等利用實(shí)證分析法在研究中發(fā)現(xiàn),選用托賓Q衡量企業(yè)價值,經(jīng)營效率效果與企業(yè)價值存在著正相關(guān)關(guān)系。一般來說,企業(yè)的經(jīng)營效率效果主要取決于企業(yè)的盈利能力。發(fā)電類企業(yè)經(jīng)營活動受多方面因素影響,包括水、燃料、環(huán)保等。準(zhǔn)確把握社會經(jīng)濟(jì)發(fā)展趨勢,正確評估它與社會的關(guān)系可以使企業(yè)掌握電力市場的運(yùn)行規(guī)律,在激烈競爭的發(fā)電市場中擁有優(yōu)勢,從而提高自身盈利能力。即企業(yè)內(nèi)部控制經(jīng)營目標(biāo)的實(shí)現(xiàn),有助于企業(yè)價值的提升。

因此,根據(jù)上述理論提出假設(shè)2:經(jīng)營目標(biāo)與發(fā)電企業(yè)價值正相關(guān)。

3.隨著市場經(jīng)濟(jì)的迅速發(fā)展,企業(yè)利益相關(guān)者越發(fā)關(guān)注財務(wù)報告,一份切實(shí)可靠的財務(wù)報告,能使企業(yè)管理者做出明確的選擇,正確的決策,促進(jìn)企業(yè)向良好的方向發(fā)展,因此財務(wù)信息被企業(yè)利益相關(guān)者所關(guān)注是市場發(fā)展的必然趨勢。財務(wù)報告重要性的體現(xiàn),使得財務(wù)舞弊現(xiàn)象也越發(fā)嚴(yán)重,財務(wù)舞弊將會扭曲資本配置的合理性,為企業(yè)利益相關(guān)者帶來巨大的虧損,存在財務(wù)舞弊行為的財務(wù)報告,將會嚴(yán)重影響市場經(jīng)濟(jì)的有序進(jìn)行,而內(nèi)部控制體系能有效的保證相關(guān)信息的真實(shí)性與可靠性,通過注冊會計師審計過的財務(wù)報表才能夠給投資者提供更多真實(shí)準(zhǔn)確的信息,為企業(yè)價值提升提供有力保障。

因此,根據(jù)上述理論提出假設(shè)3:報告目標(biāo)與發(fā)電企業(yè)價值正相關(guān)。

4.電力行業(yè)不同于其他行業(yè),在銷售模式、日常經(jīng)營以及產(chǎn)品屬性等方面存在顯著差異。多年的電力體制改革與發(fā)展促進(jìn)了越發(fā)多樣化的經(jīng)營業(yè)務(wù)、頻出不窮的經(jīng)營風(fēng)險以及不斷攀升的管理成本。而電力行業(yè)本身是集技術(shù)、資金、以及管理三大密集與一身的高風(fēng)險型行業(yè),也是直接受國家監(jiān)管的社會公用事業(yè),是國民經(jīng)濟(jì)命脈,直接關(guān)系到國家能源安全。合理遵循適用的法律法規(guī),可以有效提高企業(yè)的風(fēng)險防范意識,并能有效的處理在經(jīng)營活動中遇到的風(fēng)險,可以使日常經(jīng)營有條不紊并在安全有保障的環(huán)境中進(jìn)行。有利于企業(yè)價值的提升。相反,一旦受到監(jiān)管機(jī)構(gòu)的處罰,會引起理性投資者的注意,投資也會相應(yīng)的減少,企業(yè)價值則會下降。

因此,根據(jù)上述理論提出假設(shè)4:合規(guī)性目標(biāo)與發(fā)電企業(yè)價值正相關(guān)。

5.發(fā)電企業(yè)是資金密集型企業(yè),貨幣資金的支出主要體現(xiàn)在采購以及投資兩方面。在采購過程中,資金主要是用于采購燃料以及電力設(shè)備。在投資方面,則用于新項(xiàng)目的建設(shè)。發(fā)電企業(yè)在企業(yè)生產(chǎn)和運(yùn)營中,貨幣資金的流動不僅頻繁而且數(shù)量非常巨大,如有絲毫閃失,損失必將是無法估計的。資產(chǎn)是一個企業(yè)得以生存和發(fā)展的重要物質(zhì)基礎(chǔ)。因此企業(yè)對資產(chǎn)的安全性要求極高,內(nèi)部控制程序可以幫助企業(yè)對資金的采購使用以及保管等各環(huán)節(jié)實(shí)施有效的控制,保護(hù)資產(chǎn)安全并加大對企業(yè)資金管理的控制力度,提高資產(chǎn)的利用率,使企業(yè)價值得以保值和增值。

因此,根據(jù)上述理論提出假設(shè)5:資產(chǎn)安全性目標(biāo)與發(fā)電類企業(yè)價值正相關(guān)。

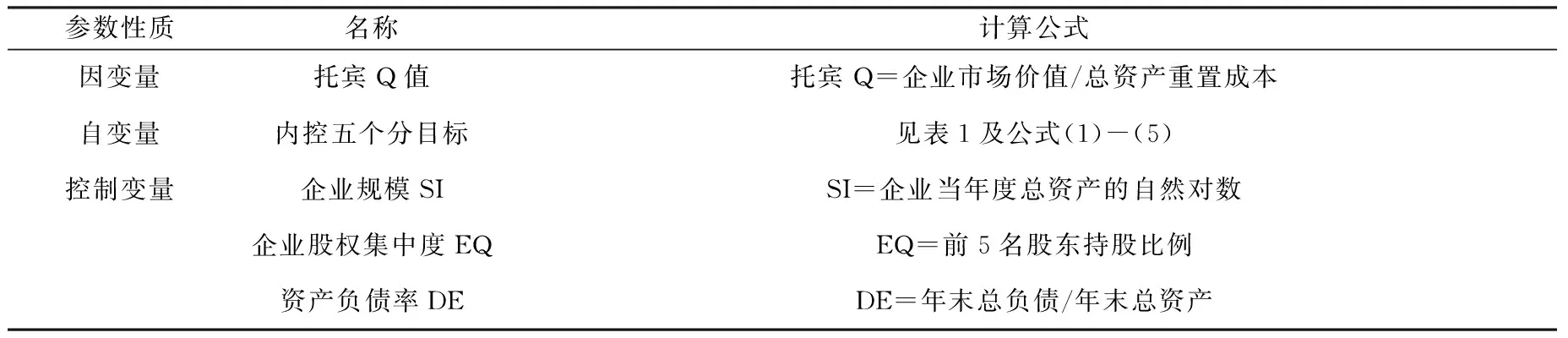

(二)模型參數(shù)定義

1.因變量選取

本文研究發(fā)電企業(yè)內(nèi)部控制對企業(yè)價值的影響,所以因變量為發(fā)電企業(yè)的企業(yè)價值。按照前文所述,將選取托賓Q值作為衡量企業(yè)價值的指標(biāo),計算公式如下:

托賓Q=企業(yè)市場價值/總資產(chǎn)重置成本

2.自變量選取

按照前文所述,自變量選取發(fā)電企業(yè)內(nèi)部控制五大目標(biāo)的實(shí)現(xiàn)程度為指標(biāo),部分參數(shù)計算公式如下:

(1)市場占有率=營業(yè)收入/行業(yè)營業(yè)收入

(2)可持續(xù)增長率=(期末所有者權(quán)益-期初所有者權(quán)益)/期初所有者權(quán)益

(3)存貨周轉(zhuǎn)率=營業(yè)成本/平均存貨余額

(4)總資產(chǎn)周轉(zhuǎn)率=營業(yè)收入/平均資產(chǎn)總額

(5)應(yīng)收賬款周轉(zhuǎn)率=營業(yè)收入/平均存貨余額

3.控制變量選取

除以上所選指標(biāo)外,企業(yè)內(nèi)部仍有很多因素影響企業(yè)的價值。比如企業(yè)規(guī)模(SI),企業(yè)股權(quán)集中度(EQ)以及公司資產(chǎn)負(fù)債率(DE)等都會對企業(yè)價值產(chǎn)生一定影響,因此在這里選取上述三個指標(biāo)作為相關(guān)的外生變量,即控制變量。所有模型參數(shù)定義如表2所示:

表2 模型參數(shù)描述

三、實(shí)證研究與分析

(一)樣本數(shù)據(jù)來源

本文選取了在深交所上市的發(fā)電類企業(yè)作為研究對象。剔除ST公司和數(shù)據(jù)缺失異常的企業(yè),共收集49家發(fā)電企業(yè)2010至2013年四年的數(shù)據(jù)。因各因素對企業(yè)價值的影響需要一定的時間,故將企業(yè)價值周期推后一年,即2011至2014年。所有數(shù)據(jù)來源于“上海證券交易所”、“深圳證券交易所”、“巨潮資訊網(wǎng)”、“國泰安數(shù)據(jù)庫”以及各企業(yè)的相關(guān)門戶網(wǎng)站。

(二)主成分分析示例

本節(jié)應(yīng)用主成分分析法對戰(zhàn)略目標(biāo)與經(jīng)營目標(biāo)兩個變量對企業(yè)價值影響進(jìn)行分析,分別建立相應(yīng)的評價模型,并對實(shí)證結(jié)果進(jìn)行闡釋。

1. 戰(zhàn)略目標(biāo)綜合評價模型

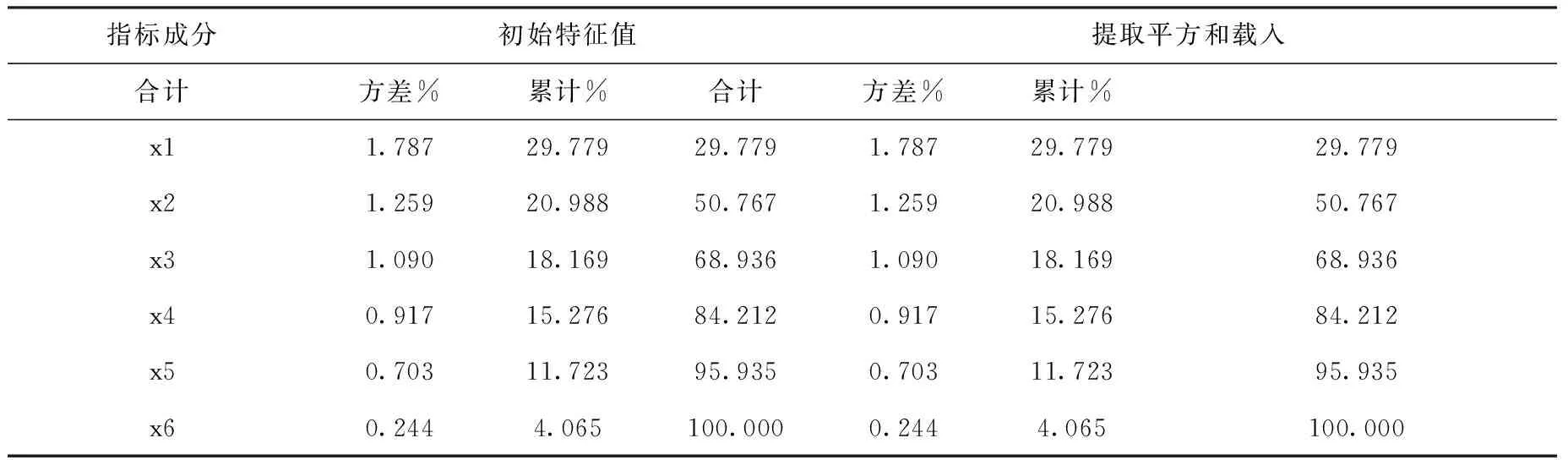

利用主成分分析法從戰(zhàn)略目標(biāo)的六個指標(biāo),即市場占有率、總資產(chǎn)增長率、銷售收入增長率、可持續(xù)增長率、凈資產(chǎn)收益增長率和凈利潤增長率(x1-x6)中進(jìn)行主成分因子的提取,利用綜合評分作為內(nèi)部控制戰(zhàn)略目標(biāo)的綜合評價。實(shí)證結(jié)果如表3所示:

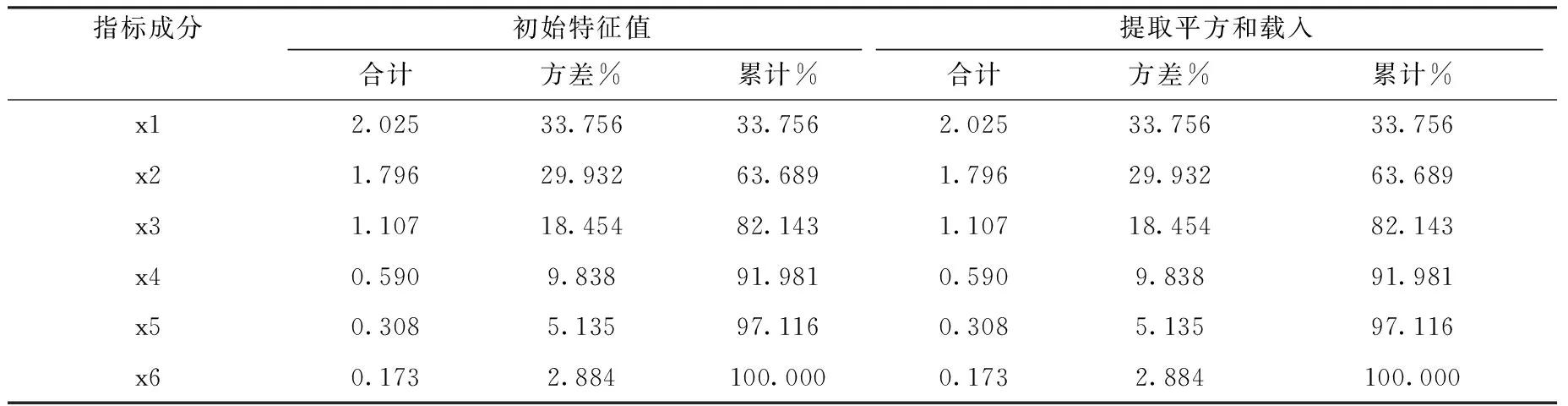

表3 戰(zhàn)略目標(biāo)主成分分析結(jié)果

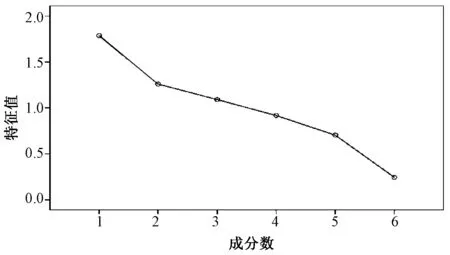

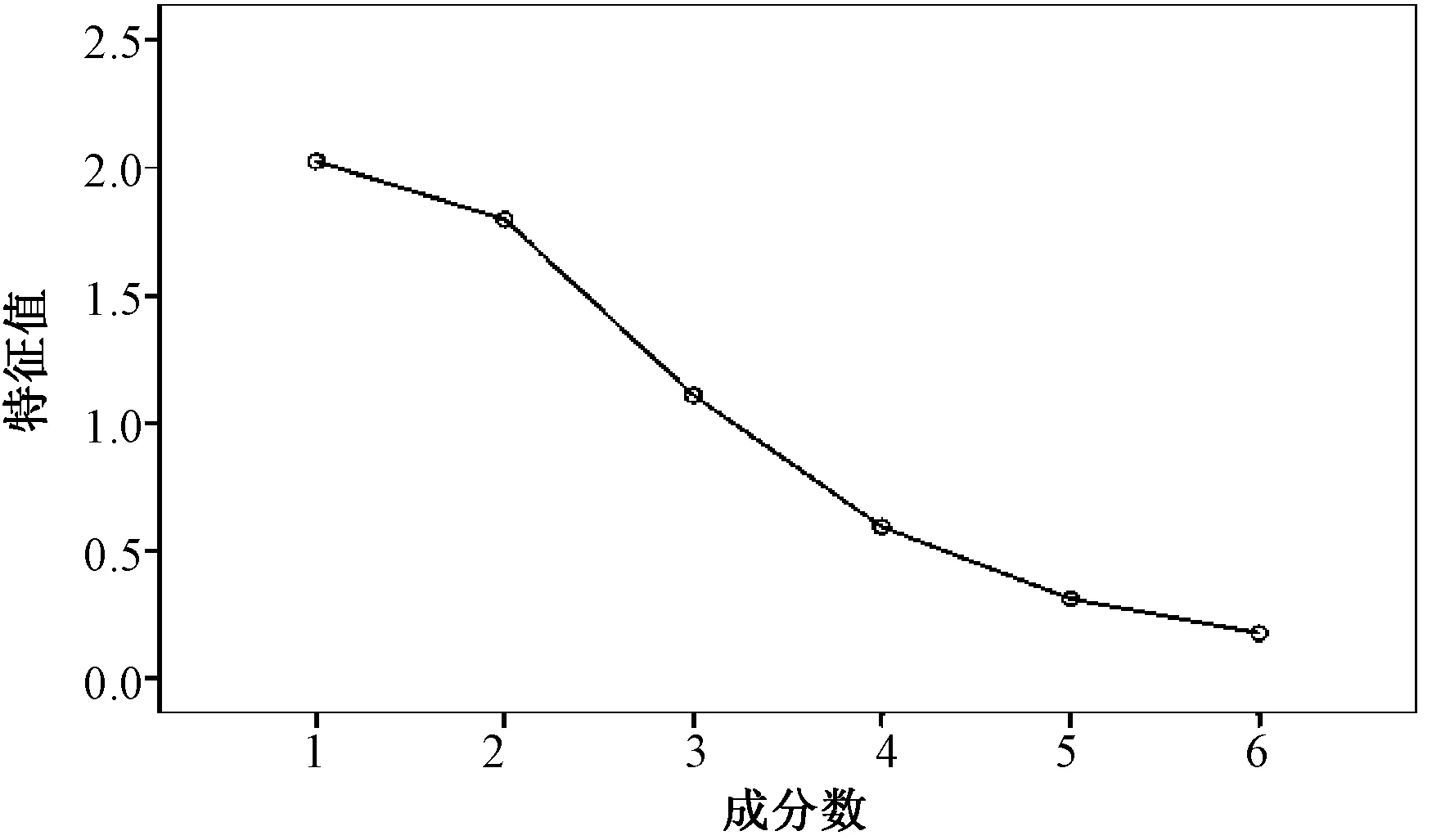

由表3主成分信息可以看出,第一個主成分的特征值約為1.8,它解釋了原來變量總方差的36.24%;第二個主成分的特征值為1.3,它解釋了原來變量總方差的29%;第三個主成分的特征值為1.09,第四個的特征值0.91近似于1。四個主成分的累計貢獻(xiàn)率為84.2%,即四個主成分包含了原來六個指標(biāo)84.2%的信息,因此可以用這四個主成分代替原始指標(biāo)來評價內(nèi)部控制的戰(zhàn)略目標(biāo)。圖1為六個特征值的趨勢描繪,該圖進(jìn)一步證明前四個主成分的特征值大于1,故被提取成為主成分。其相應(yīng)特征向量如表4所示:

圖1 六個特征值趨勢描繪

表4 成分得分系數(shù)矩陣

根據(jù)表4計算主成分為:

ST1=0.162x1+0.090x2+0.492x3+0.272x4-0.38x5-0.255x6

ST2=-0.169x1-0.23x2-0.024x3+0.547x4-0.18x5+0.616x6

ST3=0.587x1+0.633x2-0.281x3+0.097x4-0.079x5+0.277x6

ST4=-0.64x1+0.667x2+0.06x3+0.346x4-0.304x5-0.143x6

其中,若ST1的x3、x4、x5和x6權(quán)重系數(shù)大,則第一主成分是總資產(chǎn)增長率、銷售收入增長率、凈資產(chǎn)收益增長率和可持續(xù)增長率四個指標(biāo)的總和;第二主成分中,凈利潤增長率、銷售收入增長率以及可持續(xù)增長率的權(quán)重較大,說明該主成分是這三個指標(biāo)的總和;對于主成分ST3,市場占有率、凈利潤增長率、總資產(chǎn)增長率和可持續(xù)增長率的權(quán)重系數(shù)較大,則ST3是對以上四個指標(biāo)的評價總和;ST4是對市場占有率、凈利潤增長率和銷售收入增長率的評價總和。最后將每個主成分的貢獻(xiàn)率作為權(quán)重系數(shù),構(gòu)建綜合評價模型,公式如下:

ST=0.2978ST1+0.2099ST2+0.18171ST3+0.15281ST4

2. 經(jīng)營目標(biāo)綜合評價模型

同樣利用主成分分析法提取經(jīng)營目標(biāo)的6個指標(biāo)(y1-y6)中的主成分因子,利用綜合評分做出內(nèi)部控制的經(jīng)營目標(biāo)綜合評價。實(shí)證結(jié)果如表5所示:

表5 經(jīng)營目標(biāo)主成分分析結(jié)果

從表5和圖2中看出,前三個主成分的累計貢獻(xiàn)率為82.14%,特征值都大于1,因此提取前三個主成分進(jìn)行分析。其相應(yīng)特征向量如表6所示:

根據(jù)表6計算主成分為:

BU1=0.422Y1-0.172Y2+0.332Y3+0.295Y4+0.266Y5-0.136Y6

BU2=-0.113Y1+186Y2-0.247Y3+0.374Y4+0.393Y5+0.393Y6

BU3=-0.299Y1+0.752Y2+0.423Y3+0.085Y4+0.071Y5-0.307Y6

其中在BU1中,存貨周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率、成本費(fèi)用率和凈利潤所占比重較大,則BU1是對這幾個指標(biāo)的綜合。相同的,可以把BU2看作總資產(chǎn)周轉(zhuǎn)率、成本費(fèi)用率、凈利潤率和應(yīng)收賬款周轉(zhuǎn)率的綜合;而BU3是存貨周轉(zhuǎn)率、凈資產(chǎn)收益率和應(yīng)收賬款周轉(zhuǎn)率的綜合。得到最終的綜合指標(biāo)評價模型為:

BU=0.3376BU1+0.2993BU2+0.1845BU3

圖2 六個特征值趨勢描繪

表6 成分得分系數(shù)矩陣

(三)多元回歸分析示例

本節(jié)運(yùn)用多元回歸分析法構(gòu)建發(fā)電類企業(yè)內(nèi)部評價模型,對各指標(biāo)進(jìn)行綜合評價。模型參數(shù)仍以之前選定的自變量、因變量和控制變量為準(zhǔn),以此為基礎(chǔ)分析發(fā)電企業(yè)內(nèi)部控制對企業(yè)價值的影響。將上述綜合評價指標(biāo)帶入多元回歸方程建立模型,公式如下:

Q=a1+ a1ST+ a2BU+a3RE+ a1AS+ a1SI+ a1EQ+ a1DE

進(jìn)行回歸后結(jié)果如表:

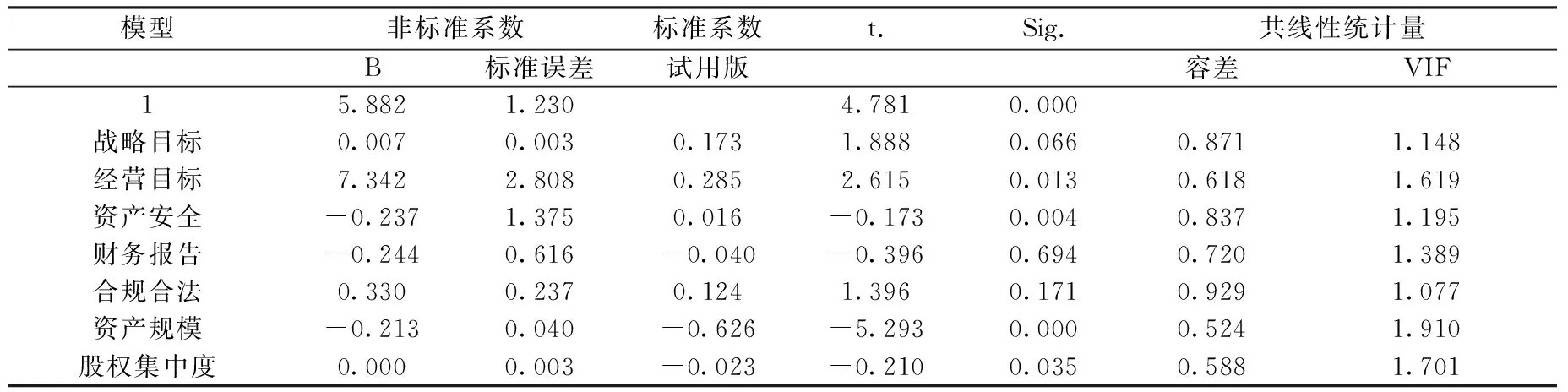

表7 模型匯總b

其中,a為預(yù)測變量(常量),戰(zhàn)略目標(biāo)、經(jīng)營目標(biāo)、資產(chǎn)安全、財務(wù)報告、合規(guī)合法性與資產(chǎn)規(guī)模;b為因變量Q。完整的模型匯總結(jié)果如表8所示:

表8 模型匯總統(tǒng)計結(jié)果

由表8可以看出,調(diào)整后的R2=0.648,這說明多元回歸模型有較高的擬合度,證明以上模型具有統(tǒng)計學(xué)意義,可以讓企業(yè)價值通過內(nèi)部控制五個目標(biāo)的實(shí)現(xiàn)程度以及控制因素得到很好的解釋。

從回歸模型中可以看出,企業(yè)的戰(zhàn)略目標(biāo)、經(jīng)營效果以及資產(chǎn)安全性目標(biāo)的系數(shù)分別為0.17、0.28、0.16,說明企業(yè)戰(zhàn)略目標(biāo)以及經(jīng)營目標(biāo)的實(shí)現(xiàn)程度越高、資金安全性越高,企業(yè)的價值越高。上文中,假設(shè)一、假設(shè)二和假設(shè)五均成立。財務(wù)報告目標(biāo)與企業(yè)價值負(fù)相關(guān),與假設(shè)三不符,sig>0.5,未通過檢驗(yàn)。合規(guī)合法性目標(biāo)的系數(shù)雖然為正值,但也并未通過檢驗(yàn),因此假設(shè)四不成立。資產(chǎn)規(guī)模、財務(wù)杠桿以及股權(quán)集中度與企業(yè)價值負(fù)相關(guān),并均通過檢驗(yàn)。

四、結(jié)論

以上研究表明,發(fā)電企業(yè)戰(zhàn)略目標(biāo)實(shí)現(xiàn)程度高,經(jīng)營效率效果好,對資金的安全性有較好的控制,可以使企業(yè)價值得以提高,這些均依賴有效的內(nèi)部控制。首先,企業(yè)的財務(wù)報告和合規(guī)合法性目標(biāo)對發(fā)電企業(yè)價值均沒有顯著影響,這是因?yàn)楸疚倪x取替代財務(wù)報告目標(biāo)的指標(biāo)均為審計意見型指標(biāo),由于我國目前對審計的重視程度較低,大部分審計意見沒有保留,信息不對稱使得投資者對財務(wù)報告重視程度不夠。企業(yè)在日常經(jīng)營中的基本標(biāo)準(zhǔn)是合規(guī)合法,發(fā)電企業(yè)屬于高風(fēng)險行業(yè),只有合規(guī)合法才能保證企業(yè)日常經(jīng)營,因此絕大部分企業(yè)的遵規(guī)守法使得合規(guī)合法性對企業(yè)價值沒有顯著影響。其次,企業(yè)的公司規(guī)模等控制因素與企業(yè)價值負(fù)相關(guān),這是因?yàn)榘l(fā)電企業(yè)屬于資金密集型企業(yè),資產(chǎn)規(guī)模越大,企業(yè)在日常經(jīng)營管理中存在的風(fēng)險就越大,企業(yè)規(guī)模越大,內(nèi)部控制也相對薄弱。而較高的股權(quán)集中度會產(chǎn)生大股東侵占小股東利益的情況,在一定程度上也制約著企業(yè)價值的提升。

[1] Suresh S. Kalagnanam,R. Murray Lindsay.The Use of Organic Models of Control in JIT Finns:Generalizing Woodward’s Findings to Modem Manufacturing Practices. Accounting, Organizations andSociety, 1998(1).

[2] Maria Ogneva, K. R. Subramanyam, K. Raghunandan. Internal Control Weakness and Cost of Equity: Evidence from SOX Section 404 Disclosures. The Accounting Review,2007(5).

[3] MeiFeng,Chan Li,Sarah McVay. Internal control and management guidance. Journal of Accounting and Economics,2009(48).

[4] Chih-Yang Tseng. Internal Control, Enterprise Risk Management, and Firm Performance. Simth School of Business,2007.

[5] 李斌.關(guān)于企業(yè)內(nèi)部控制與企業(yè)價值相關(guān)性研究[J].經(jīng)濟(jì)師,2005(11).

[6] 趙保卿.內(nèi)部控制:信息披露如何完善[J].理財雜志,2005(4).

[7] 王海林.價值鏈內(nèi)部控制模型研究[J].會計研究,2006(2).

[8] 周潔.淺析內(nèi)部控制與企業(yè)價值[J].管理觀察,2009(6).

[9] 周春喜.內(nèi)部會計控制評價指標(biāo)體系及其評價[J].財會研究,2002(6).

[10] 林鐘高,鄭軍,王書珍.內(nèi)部控制與企業(yè)價值研究-來自滬深兩市A 股的經(jīng)驗(yàn)分析[J].財經(jīng)研究,2007(4).

(責(zé)任編輯:王 荻)

The Effect of Internal Control on the Value of Power Generation

CAO Meng-ru, YAN Qing-you

(School of Economics and Management, North China Electric Power University, Beijing 102206, China)

It is known that China′s power industry is both high density and high risk in technology, capital and management so that it has to develop reasonable and effective internal control mechanisms based on its industry characteristics. In this paper, the power generation enterprise will be selected to study and set up its internal control and evaluation system combining with power industry characteristics as well as the level of achievement in five goals of internal control, and the research will be carried on in the effect of internal control mechanisms on the value of power generation enterprises with methods of Principal Component Analysis,Regression Analysis and so forth. The result shows that the value of enterprises will be influenced more on strategic and business objectives that can be described as the higher the degree, the higher the value, and less on asset security, financial report and legality objectives.

power generation enterprise; internal control; business value

2015-10-30

曹夢茹,女,華北電力大學(xué)經(jīng)濟(jì)與管理學(xué)院碩士研究生;閆慶友,男,華北電力大學(xué)經(jīng)濟(jì)與管理學(xué)院教授,博士生導(dǎo)師。

F407.61

A

1008-2603(2016)01-0026-07

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

石油瀝青(2021年4期)2021-10-14 08:50:44

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10