電力公司成本效益精益化管理模型及實踐

2016-12-16 09:01:11孫賢

華北電力大學學報(社會科學版) 2016年1期

孫 賢

(國網冀北電力有限公司 財務資產部,北京 100053)

?

電力公司成本效益精益化管理模型及實踐

孫 賢

(國網冀北電力有限公司 財務資產部,北京 100053)

隨著企業對成本精益化管理關注的增強,學界對成本效益精益化管理進行了長期探討,但缺乏對具體行業的深入討論。方法論對實踐操作具有重要的指導意義,在參閱國內外成本精益化管理及效益提升相關研究文獻的基礎上,通過總結國內外研究現狀,以成本效益精益化管理相關理論為指導,采用案例分析的研究方法,對A電力公司成本效益管理問題提出了建議。通過對費用和成本進行作業分解,創建了線路標準化作業成本匯總表。尋找作業動因,根據每項作業所需資源和成本動因率標準求得成本的資源需要量,使成本計算準確,責任分明。在此基礎上建立的成本效益管理模型對電力企業實踐具有重要意義。

精益化管理;成本;效益;電力企業

隨著國家對電力體制改革的逐步深入,對供電企業成本管理的要求提高,同時要求保障電力的可靠性、穩定性與電能質量水平,亟需對現有成本管控模式進行優化。[1]

隨著企業對成本精益化管理關注的增強,學界對成本效益精益化管理進行了長期探討,但缺乏對具體行業的深入討論。同時,已有文獻偏向于對成本效益精益化管理進行理論探討,而缺乏結合具體案例進行分析。本文基于此,結合具體行業具體案例構建模型并進行測算,對方法論的實際應用具有重要意義。

一、成本效益精益化管理理論概述及模型構建

在成本精益化管理下,成本核算從全過程的基礎管理入手,通過進一步優化ERP系統核算流程,更為快速準確的核算出企業各作業環節的成本信息,構建起與企業決策息息相關的精益化成本核算體系。[2]在此基礎上,基于ERP系統提供的精益化成本數據,對成本對象的效益進行進一步測算。[3]

本模型以作業成本法方法論為基礎,結合A公司業務實際情況,在此基礎上建立成本效益測算模型。模型搭建的思路是:針對資產、供電服務、用電用戶、供電區域提供各項業務活動,業務活動耗用資源要素,資源要素的消耗導致成本費用的發生。因此,模型可按照“成本——業務活動——資產、服務類型、用戶類型及供電區域”的方式,建立關聯關系,最終能夠將成本與業務活動和資產等成本對象建立關聯關系,進一步將收入也與成本對象建立關聯,從而實現針對成本對象的效益分析,并針對成本對象的不同維度形成各類分析報表,幫助財務管理人員判斷基于A具體成本對象的成本項細分,價值回報情況等,作為投資決策、預算編制的依據。

通過模型積累相應的歷史數據,為進一步模型參數因子的調整提供合理依據,不斷完善和修正模型,使基于大數據的成本效益分析更加準確,結論更加可信。

(一)成本要素、業務活動和成本對象的確定

成本效益分析首先要確認成本要素、業務活動和成本對象,通過基本的成本要素歸類、業務活動框架確定和成本對象的選定,搭建模型的基礎框架。

確認成本要素就是根據成本類別將所有明細成本費用科目進行分類歸集和匯總,按照管理需要將與作業有關的會計科目進行重分類。根據成本要素將大量明細成本費用按性質歸集考慮動因,可以簡化動因分析工作。[4]

確認主要作業,就是將與企業成本費用有關的生產流程和非生產流程進行分類。作業的劃分,并不是越細越好,具體還要考慮企業的實際生產工作需要,考慮成本效益分析需要,來確定作業類型的多少。[5]

成本對象的確認需要根據實際的調研,分析目標公司目前的主要服務對象、服務范圍和類型,按照對成本的管理需求和實際的經營管理需要,確定主要成本對象。

(二)確定資源動因,成本歸集到作業活動

在將資源(會計科目)按照成本要素歸類的基礎上,找到合理的資源動因,根據不同類別的成本要素確定的資源動因,將成本要素分配至不同的業務活動。

(三)確定作業動因,業務活動歸集到成本對象

業務活動是連接成本要素和成本對象的關鍵中間環節,通過對業務活動及成本要素的確認、計量,最終計算出相對真實的成本對象的總成本。[6]在以業務活動為分配單位,將各成本要素分配至作業的基礎上,需要利用作業動因,[7]將基于業務活動的歸集成本進一步歸集至按區域/用戶/服務/資產等分析維度的成本對象。

(四)成本統計與分析

通過應用本模型,將成本以作業為中心進行重新組合,可以對成本的構成情況進行詳細的分析和應用。公司管理人員可以對各項作業、單個資產、各行政區域、每種類型的用戶以及各種服務耗費的成本有更直觀的感受。通過核算和分析各類成本情況,可以幫助公司管理人員實現全方位的成本優化。

(五)收入分析

為深挖潛力降本增效、不斷提升贏利能力和利潤貢獻率,必須既考慮成本,又考慮收入。將收入與不同維度的成本對象進行分類匹配,使成本對象的價值得到完整體現,為盈利和效益分析奠定基礎。

(六)盈利分析

將收入與成本對象匹配,計算收入與成本的差異,即可對不同行政區域和用戶群進行盈利性分析。盈利分析有基于A具體輸電線路-變電站-供電區域的形式的盈利分析、基于A具體變電站及輸電線路的盈利分析、基于行政區域的盈利分析、基于用戶類型的盈利分析幾個維度。

二、以A電力公司為例對成本效益管理模型進行測算

A電力公司是一家省級電力公司,面積10.41萬平方公里,總裝機容量1873萬千瓦。然而2014年A公司利潤僅0.27億元;凈資產收益率為-1.66%。如何深挖潛力降本增效、不斷提升贏利能力和利潤貢獻率,是A公司目前面臨的重要任務。

A電力公司目前已經運用ERP系統對整個流程實施精細化管理,但是目前訂單系統、財務管理系統和生產系統實際上是分離的系統。另外,A公司的生產過程還未完全實現的線上管理,一些工單仍采取手工記錄的方式。

以下,我們將針對A公司的實際特點,建立適合A電力公司的成本效益管理模型。同時在實際應用過程中,可以有針對性地對A公司進行數據清理,實現全面精細化管理。

(一)成本要素、業務活動和成本對象的確定

1.確認成本要素

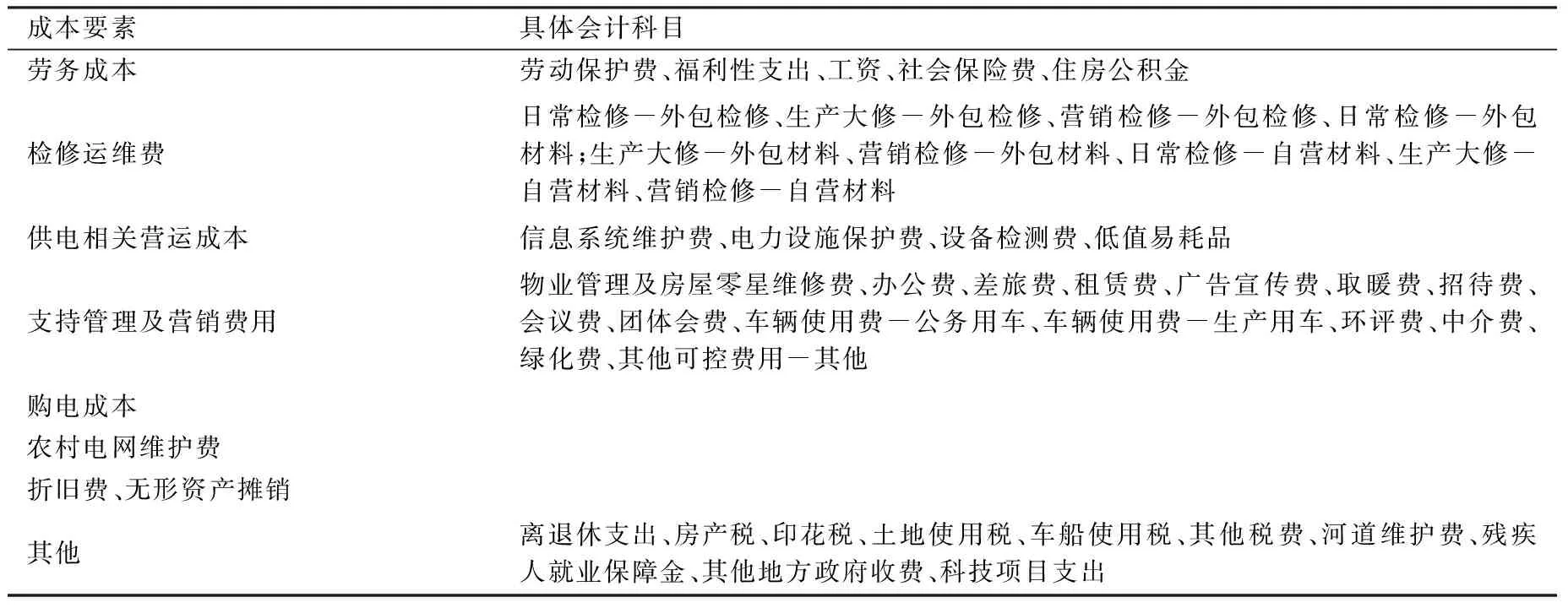

經過前期走訪調研,以及對A電力公司實際財務狀況的分析,最終確認以下成本要素。在此基礎上通過梳理A公司成本費用類會計科目,將該類會計科目與成本要素類型進行對應和歸類(見表1)。

表1 會計科目與成本要素類型對應

2.確認主要作業

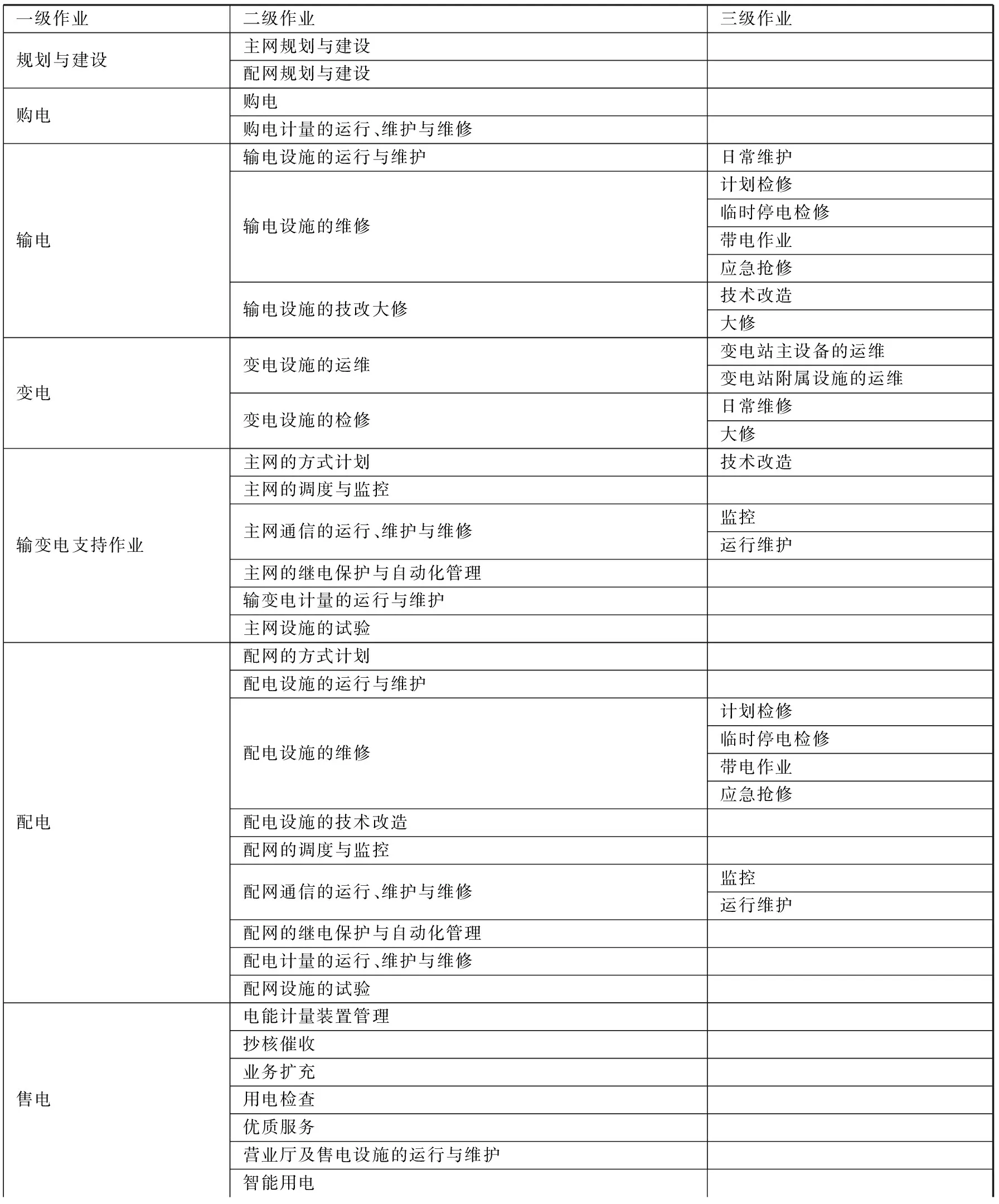

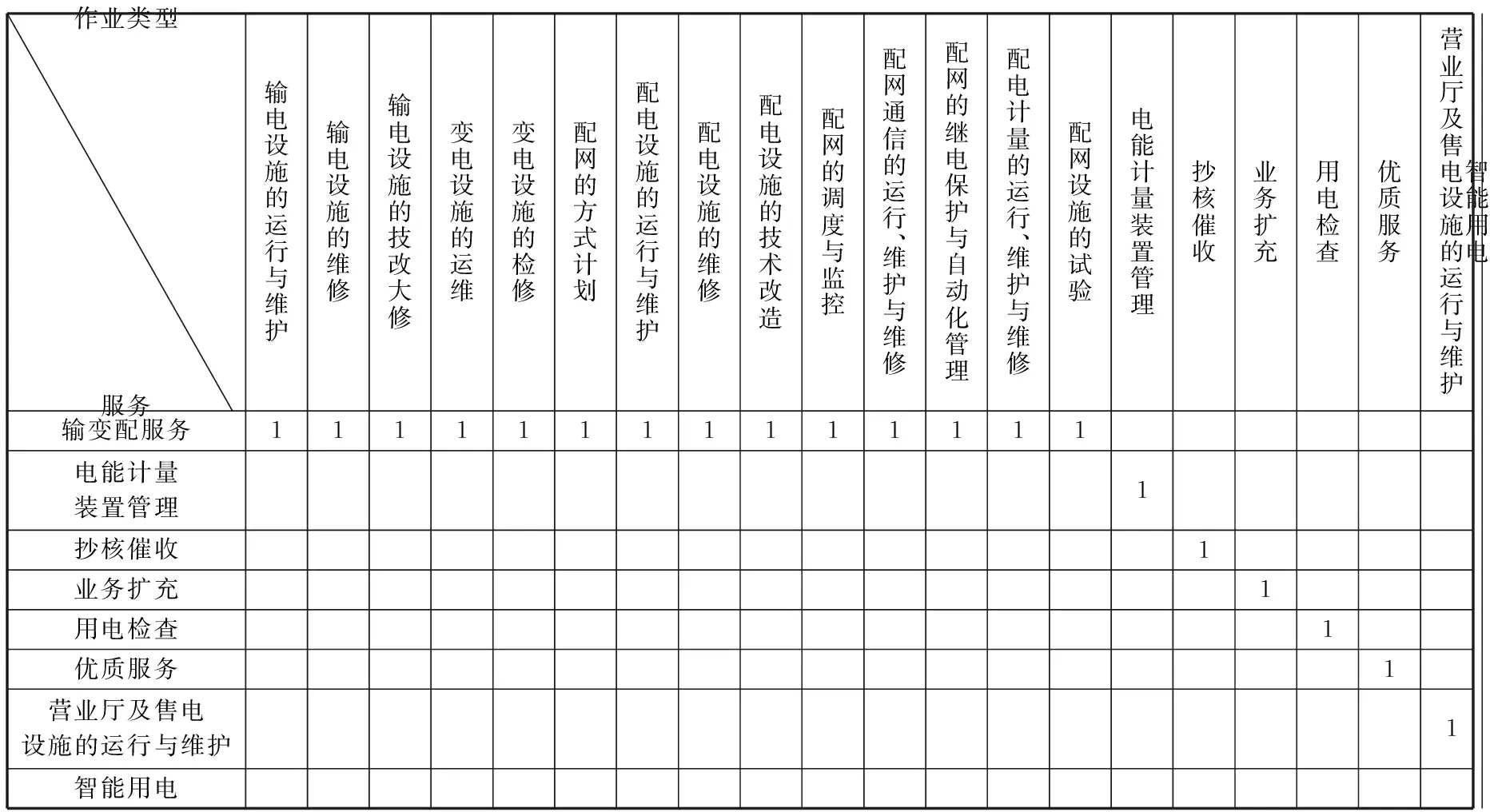

通過分析A電力公司全業務活動,并得出基于業務活動的價值鏈體系,以價值鏈為依據,以業務活動為核心,對公司的整個價值鏈活動進行分析,確認主要業務活動,基于主要業務活動之下的業務活動細分,并將同質作業相合并,劃分作業中心,最終按照作業中心建立作業成本庫。[8]經過實地調研訪談以及事后確認,本次業務成本核算按以下八大主要業務活動,及在此基礎上的細分(見表2)。

3.確認成本對象

根據實際的調研結果以及A電力公司實際需要,最終確定資產、區域、用戶和服務四大類作為A電力公司的主要成本對象,以便更好地對成本進行管理,提高經濟效益。

由于電網企業的業務性質,供電服務最終的對象落實到不同的用戶群類型。又由于用戶類型的不同導致電價和供電收入不同,造成供電效益不同。因此基于用戶類型的成本對象劃分變得更有意義。本方案將用戶群類別分為大工業用電、非工業普通工業用電、農業用電、商業用電、住宅用電5類。并根據電壓等級進行區分(見表3)。

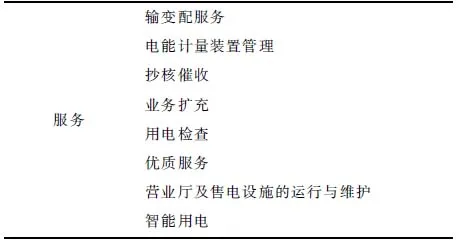

在售電端,該電力公司為用戶提供不同的服務,而不同類型的服務耗用成本不同,因此,服務類型也被納入成本對象范圍。根據調研的實際情況將A公司服務類型按照下表進行分類,在此基礎上進行成本統計(見表4)。

(二)確定資源動因和作業動因

1.確定資源動因

在分配成本要素時,對于可以直接歸集至作業的成本要素進行直接歸集,而對于與多項作業相關的成本要素,則需要找到對應的動因,將其按照動因設定的分攤比例間接分攤至作業。

因此,本分攤成本費用的資源動因主要有兩類:直接歸屬和間接分攤。直接歸屬是可以直接對應到相關作業的成本要素,間接分攤大部分是根據不同作業類型的工時進行分攤,少部分也根據其他的資源動因進行分攤。以下,從幾種成本要素來依次說明。

(1)折舊成本

電力公司固定資產數額巨大,折舊成本占總成本比重較大,因此對于折舊成本而言,只需要對應一級業務活動,即輸電、變電、輸變支持、配電和售電,而不列入二、三級業務活動,并按照電壓等級進行匯總。

(2)勞務成本

勞務成本將根據部門內班組實際發生的人工成本,通過成本中心與業務活動的關聯關系進行直接歸集。對于歸屬于多個業務活動的情況,可以查找資源動因如工單中的工時統計的方式進行歸集到業務活動。

表2 三級作業

表3 用戶類型

表4 服務類型

(3)供電相關營運成本

供電相關營運成本將根據部門內班組實際發生的供電營運類成本,通過成本中心與業務活動的關聯關系進行直接歸集。對于歸屬于多個業務活動的情況,可以查找資源動因如勞務成本或工時統計等按照相應的比例進行歸集。

(4)支持管理及營銷費

對于輸變配等業務部門發生的支持管理費用,如車輛使用費、物業費等,直接歸屬至生產支持性作業,對于財務部、人資部等管理部門發生的支持管理費用,直接歸屬至管理支持性作業。

2.確定作業動因

確定作業動因是將基于作業的成本準確歸集至成本對象的關鍵步驟。

當成本對象為資產時,將作業成本分攤至資產。首先將折舊成本、勞務成本、檢修運維成本、供電相關營運成本、支持管理費用及營銷費用、農村電網維護費、其他非可控費用、技改大修項目成本分別分攤到具體資產。通過梳理輸電線路、變電站、配電線路、配售輻射區域及其他資產5個方面的資產數據,然后將折舊費標記到單個線路、變電站及營業所。除折舊費外,其他成本先歸集到作業,再將作業活動歸集到資產。除輸電線路之外的其他資產分攤形式類似,如變電站、配電線路等。

當成本對象為行政區域時,將作業活動分攤至行政區域。一種作業只為一個區域提供服務時,可將該種作業成本直接歸屬至這一區域。當某一類型作業為多個區域服務時,則需要在不同的區域間進行分攤,其中的作業動因大多是區域間的售電量。

當成本對象為用戶、服務時,將作業成本分攤至用戶、服務。分攤作業成本的作業動因按是否考慮電壓等級區分為兩大類: 區分不同電壓等級收集的作業成本、未區分不同電壓等級收集的作業成本。

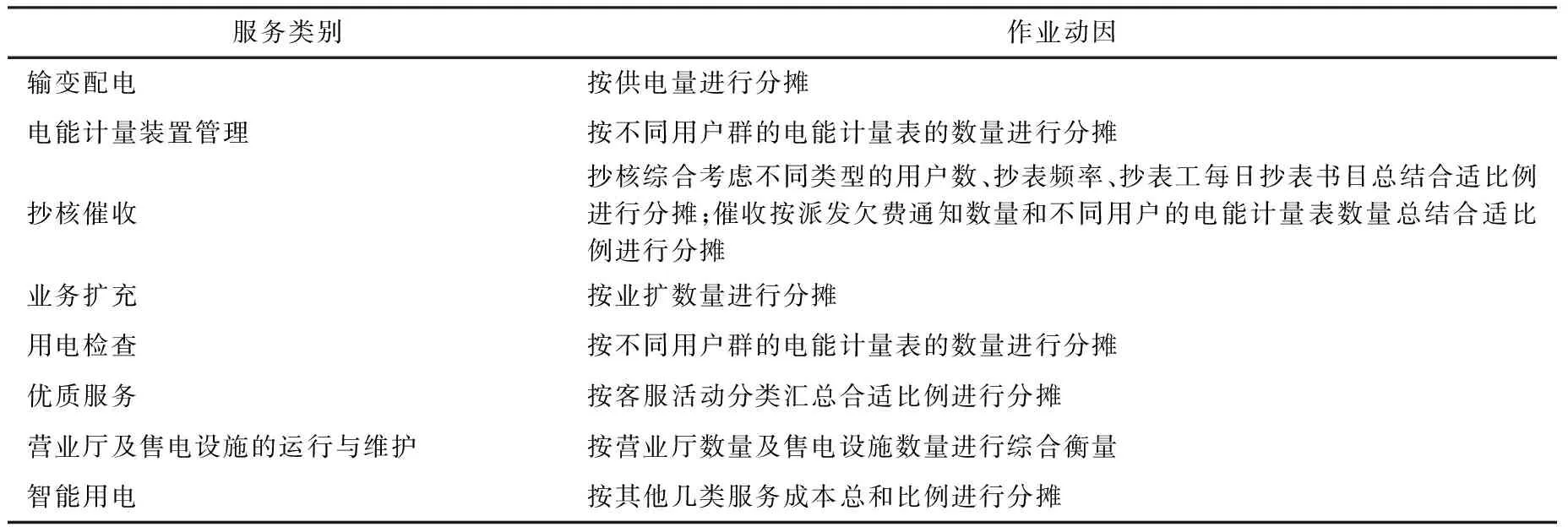

作業分配至服務:根據服務與作業的對應關系,將全成本作業至行政區域的各作業成本重新匯總,得出按地區的服務成本(見表5)。

表5 作業動因

將作業分配至用戶:在作業分配至服務的基礎上,將不同的服務按不同的分攤原則分攤至用戶。分攤原則如下:

輸變配服務:全成本作業至服務數據×該類型用戶的售電量占該地區總售電量的百分比。

其他服務:全成本作業至服務數據×相應動因數。

(三)成本統計與分析

1.各項作業成本總額統計與分析

各項作業成本總額的統計的基本邏輯就是在對各部門進行資產清理的基礎上,將資產和資源要素對應到各項作業上,然后對各類型作業進行加總,就得出了每項作業成本總額。

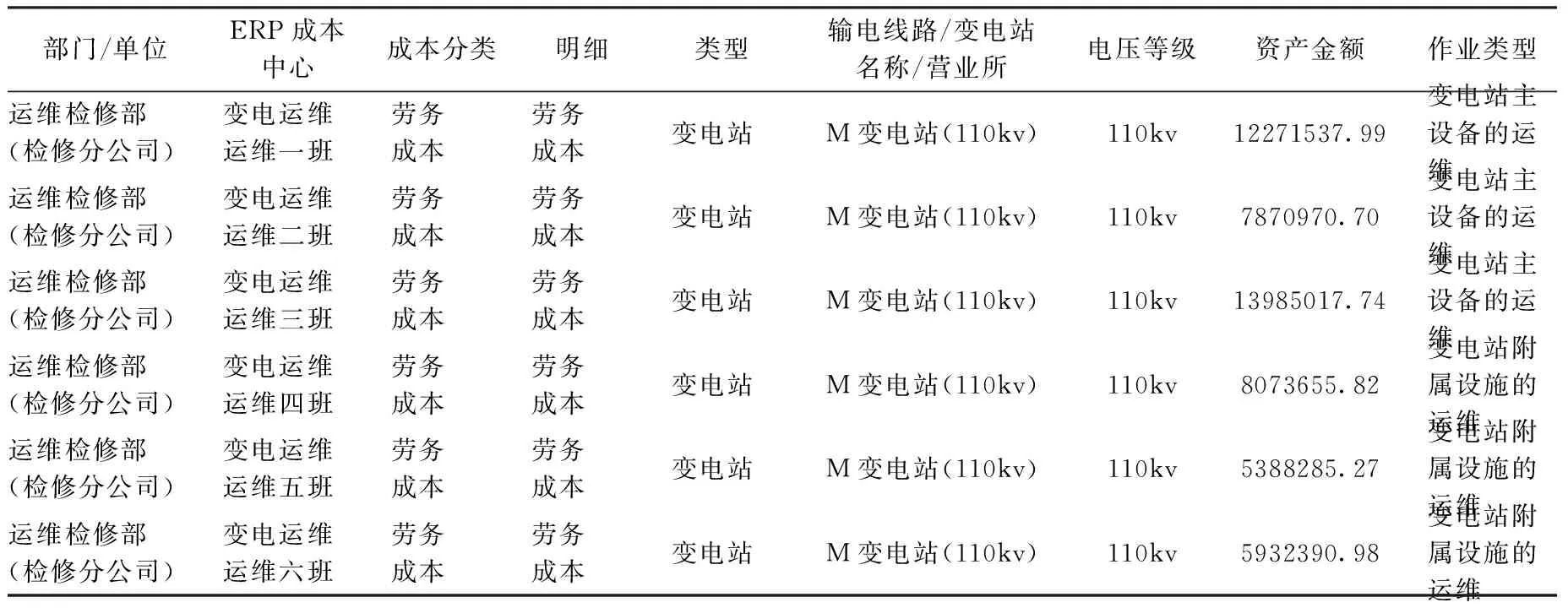

表6 各項作業成本總額統計與分析

圖例是對成本要素進行作業匯總,將各成本要素直接或間接分配到不同作業上,再對同一種作業進行成本匯總,就得到每一種作業的成本耗費情況。假設變電站主設備的運維作業僅有三個成本來源,則這一作業的成本為12271537.99 + 7870970.7 + 13985017.74=34127526.43元。同樣的原理,變電站附屬設施的運維這項作業總成本為19394332.07元。通過對比這兩個數字,我們可以發現,變電站主設備的運維這項作業耗費了更高的成本,不考慮其他因素的話,如果需要控制成本,這項作業首先需要我們給予更多的關注。

2.各類服務的成本統計與分析

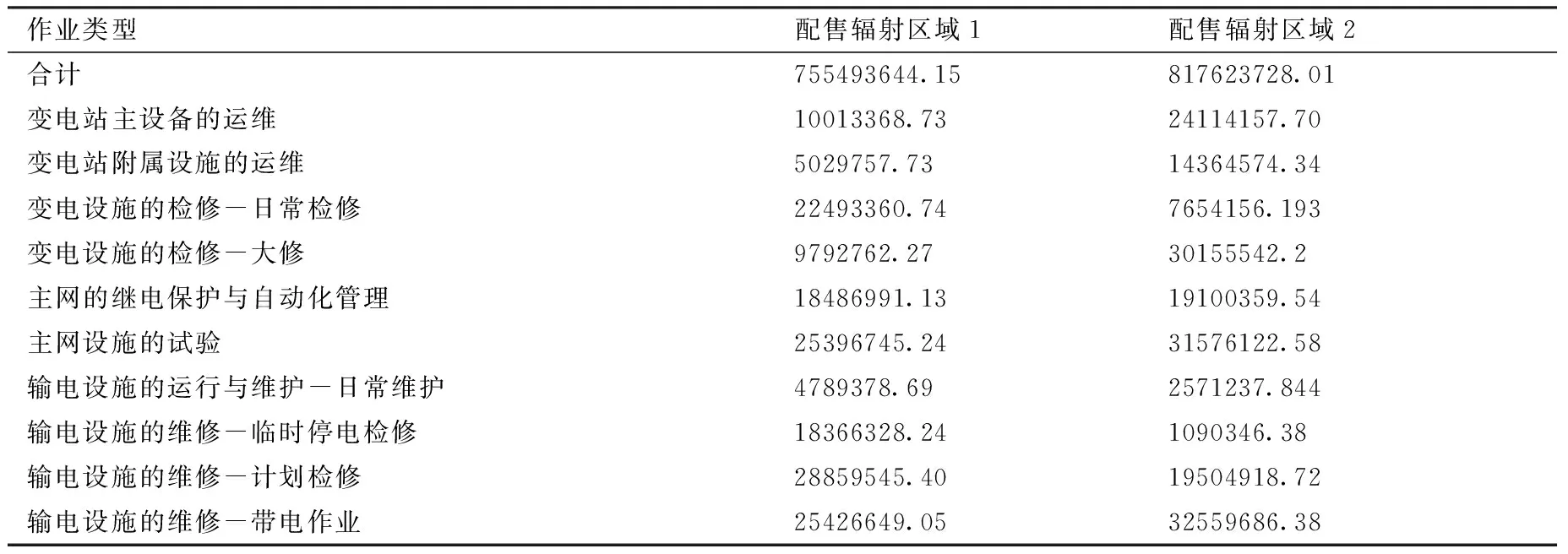

這一步成本統計是將之前的作業成本統計進行重新匯總,這樣能夠更加精確地計算各輻射區域進行每項服務所付出的成本,這也是優化企業價值鏈的重要一步。

表7 各類服務的成本統計

如表7所示,將作業類型與服務進行對應,然后進行匯總計算,其他不能對應作業類型根據已對應的比例進行分攤。

3.各類用戶的成本統計與分析

這一步是在對各類服務進行統計的基礎上進行的,其中,輸變配服務分配到不同用戶類型的依據是售電量,其他服務的作業動因在上文作業動因中已列明。分配的結果如下表所示,根據下圖的結果可對用戶成本收益進行進一步的分析。

表8 各類用戶的成本統計與分析

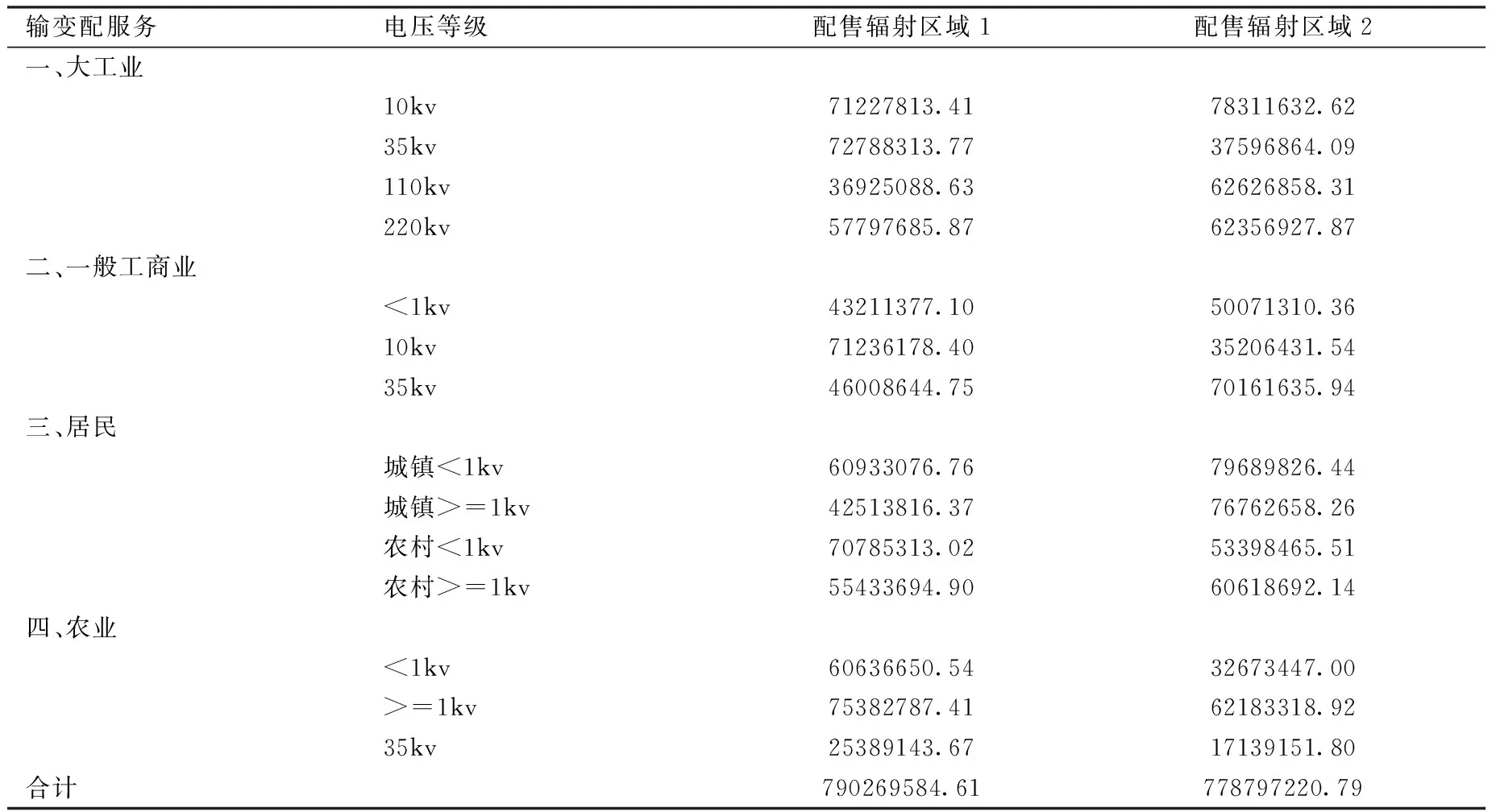

4.以輻射區域為單位進行的成本統計與分析

以輻射區域為單位進行的成本統計是在將輸電線路、變電站、配電線路、其他資產作業成本以及折舊成本分攤到各輻射區域基礎上,進行加總統計得出的。

表9 以輻射區域為單位進行的成本統計與分析

表9是對兩個輻射區域成本進行的統計,數據不具有真實性,數據僅供參考試算。經過對比,可以了解到輻射區域2產生了更高的成本,比輻射區域高出8%。經過進一步比照,也可以了解在哪一個環節使區域2成本耗費增加,進而確定成本超額發生的最終原因。

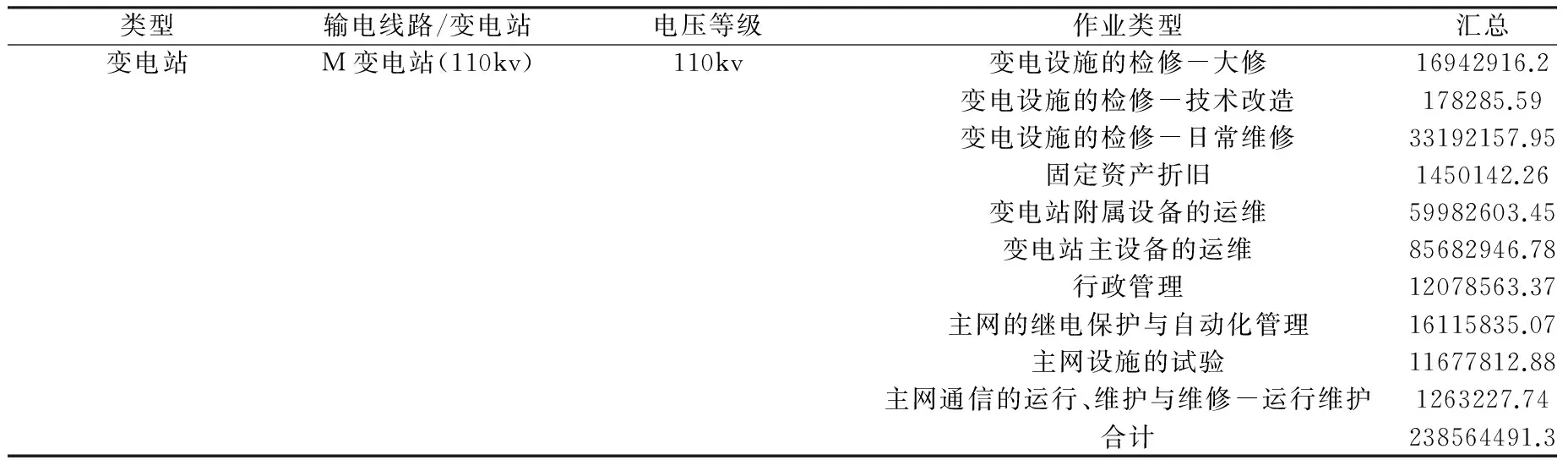

5.單個資產成本統計與分析

將單個資產的各類作業成本進行匯總,可得出單個資產(輸電線路、變電站、配電線路及營業所)的成本耗用情況,進而可對相同類型資產進行比較,發現成本耗用點,然后進行相應改進。

表10 單個資產成本統計與分析

表10是以M變電站為例進行的單個資產測算。將該變電站涉及的作業活動進行全成本匯總,就得到運營該資產的成本耗用。除了購置資產本身產生的費用以外,運營維護資產所產生的成本通常也是巨大的,但是通常企業在購置資產時是不考慮這部分費用的,或者說即使考慮也沒有如此全面的口徑對營運成本進行衡量。

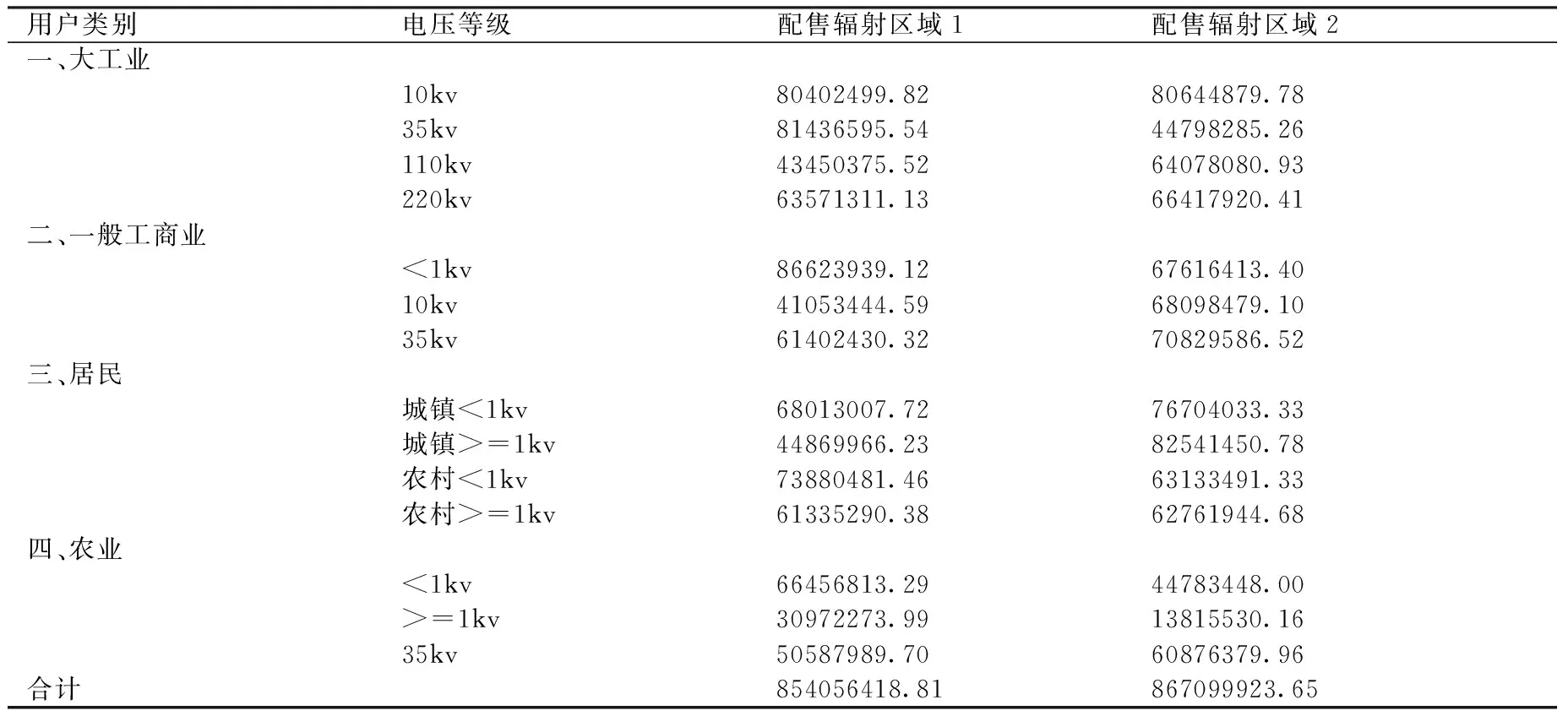

(四)收入分析

營業收入根據不同用戶類別的售電量可以合理地分攤到不同的輻射區域以及用戶類別。如表11就是根據不同用戶類別售電量不同將收入分配到各種用戶類別上。這一步驟可以使我們清楚地看到不同用戶類別的收入情況,再結合成本情況進行盈利能力分析就可以得到更全面的結果。

表11 收入分析

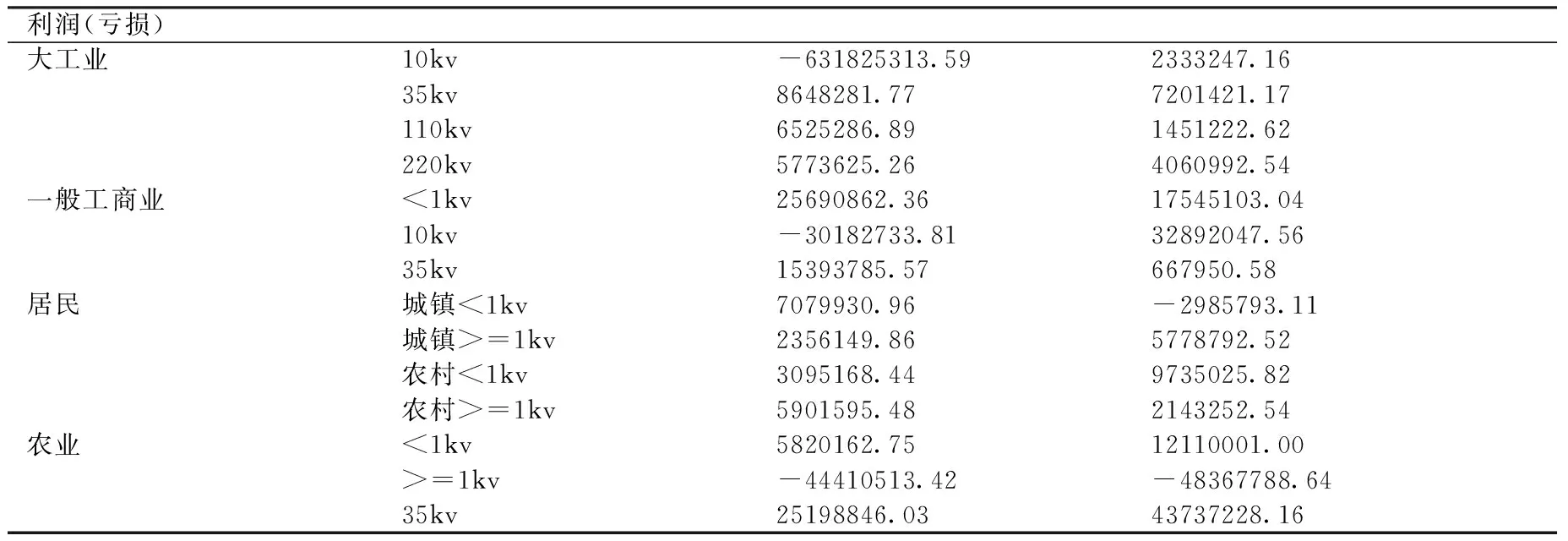

(五)盈利分析

此處盈利分析僅以各類用戶的盈利分析為示例,其他成本對象盈利分析請讀者自行試算推演。如表12所示,各種用戶類型的盈利虧損情況一目了然,A企業可據此決定下一步的資源投資計劃。

表12 盈利分析

三、成本效益精益化管理模型在供電企業實施應用的意義

(一)成本效益精益化管理模型的管理效益

成本效益精益化管理模型通過對基于業務的成本統計和分析,公司在輸變配售各個環節的成本更加清晰準確,成本控制更加合理。[9]通過對所有作業活動進行跟蹤動態反映,對最終的圍繞資產運行維護、提供供電服務等形成過程中所發生的成本進行有效統計分析,使標準成本數據更為可信。公司不僅可以確定新增業務和存量業務所耗用的資源情況,測算相關各部門所發生的成本;[10]還能夠測算存量資產和新增資產所耗用的成本費用[11];以及針對區域、用戶和服務等的成本費用耗用情況,不僅為預算編制提供可靠的數據參考,還能作為預算控制、績效評價與考核的有效依據,有助于提升公司預算管理水平。

(二)成本效益精益化管理模型的經濟效益

針對資產進行盈利分析測算,首先將基于資產的成本費用支出進行分析,然后得出相關的收入數據,[12]從而得出針對變電站、輸電線路等的盈利及效益分析。根據已有的盈利能力數據測算出資產投入產出效益,通過大數據模型分析,從價值回報角度測算公司合理投入產出,優化預算資源分配,[13]從財務角度對公司是否新增該項輸電線路、變電站提出經濟性意見和投資回報評價,為公司管理層投資決策和資源安排提供決策支持。

(三)成本效益精益化管理模型的社會效益

在公司管理變革的要求下,需要對輸變配售各個環節成本進行厘清,并針對不同維度的成本對象測算出相應的效益,為進一步的輸配分離、售電服務盈利測算提供有效的參考依據。[14]通過對不同資產對象的盈利分析,形成基于不同資產、不同區域、不同用戶類型和不同服務的價值回報分析,[15]基于該分析結論,公司可以進行有針對性的開展業務,例如對不同價值用戶的差異化服務等。

[1] 帥軍慶.電力企業資產全壽命周期管理:理論,方法及應用[M].北京:中國電力出版社, 2010.

[2] Ben-Arieh D., Qian,L. Activity-based cost management for design and development stage[J].InternationalJournalofProductionEconomics,2003(2).

[3] 李峰皋,王純.對 ERP 環境下企業標準成本精細化管理的探討[J].中國總會計師, 2011(5).

[4] 楊繼良.國外作業成本法推行情況的調查綜述[J].會計研究,2005(7).

[5] 王平心, 韓新民,靳慶魯.作業成本計算、作業管理及其在我國應用的現實性[J].會計研究,1999(8).

[6] 張貫一.作業成本法在供電企業服務差異化選擇的應用[J].中國電力教育,2008(3).

[7] 張珂.作業成本法在物流企業成本控制中的應用研究[J].會計之友, 2013(20).

[8] 吳正杰.我國作業成本法應用研究綜述及展望[J].會計之友, 2013(30).

[9] 許建, 向昌國.企業實施精益化管理研究[J].商業研究,2009(11).

[10] 李麗,李延霞.精細化財務管理的特征和其在企業財務管理中的作用[J].中國管理信息化:綜合版,2008(9).

[11] 閆萍. 淺析企業成本精細化管理[J].會計之友,2011(24).

[12] 尚兢. ERP 環境下精細化成本管理研究[J].河南科學, 2013(2).

[13] Gosselin, M. The effect of strategy and organizational structure on the adoption and implementation of activity-based costing[J]. Organizations and Society,1997(2).

[14] Lamming,R. Squaring lean supply with supply chain management[J].InternationalJournalofOperations&ProductionManagement,1996(2).

[15] 王耕,王志慶,成進,等.戰略成本管理在國有制造業企業中應用的探索—兼論作業成本法[J].會計研究,2000(9).

(責任編輯:王 荻)

Model and Practice of Power Enterprises’ Lean Cost Management

SUN Xian

(General Accounting Dept. of China Jibei Electric Power Co.Ltd.,Beijing 100053,China)

As enterprises strengthen their focus on cost lean management, scholars conduct long-term discussion on it but without exact and deep discussion about certain industries. Methodology is significant for practice. On the basis of reviewing China and foreign countries′ literature about lean management and cost efficiency, summarizing the researches of China and foreign countries, guided by the theories of lean management and cost efficiency, we put forward suggestions on the cost management by using the method of case analyzed. We analysised the expenses and cost by operation and created the standard operation cost sheet. We calculated cost according to the needed resources and cost-driver rate standards to make the calculation of the costs exact. The cost efficiency management model built on this basis is very significant for the practice of power enterprises.

lean management; cost; efficiency; power enterprises

2015-10-12

孫賢,女,國網冀北電力有限公司財務資產部會計師。

F407.61

A

1008-2603(2016)01-0033-09

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

電影(2018年12期)2018-12-23 02:18:48

故事大王(2016年7期)2016-09-22 17:30:08

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48