銀行業金融機構牌照管理的國際經驗

2016-12-20 21:21:20張紅軍

銀行家 2016年11期

關鍵詞:銀行

張紅軍

從全球金融業監管實踐來看,由于銀行類金融機構業務經營模式的特殊性,世界各國金融監管部門對銀行業機構的設立及相關業務經營上都有較為嚴格的準入監管。當前不少國家對銀行業金融機構的監管一般均采用牌照管理制度,實施所謂的“業務監管”模式。美國、新加坡等國家和香港地區的銀行業金融機構的牌照準入管理積累了比較豐富的實踐經驗,為探索我國銀行業金融機構的牌照監管提供了有益的借鑒。

美國銀行業金融機構的牌照管理制度

美國金融體系主要由三部分組成,聯邦儲備銀行系統、商業銀行系統和非銀行金融機構,前者發揮中央銀行的作用,商業銀行在整個金融體系中占有主導地位,非銀行金融機構包括投資銀行、保險公司、基金公司、貨幣市場基金和財務公司等。對商業銀行實施監管的部門有聯邦儲備銀行(FED)、貨幣監理署(OCC)、聯邦存款保險公司(FDIC)三大聯邦級監管機構和各州政府的銀行監管機構、儲蓄機構監管辦公室、國家信用社管理局和司法部共同組成。

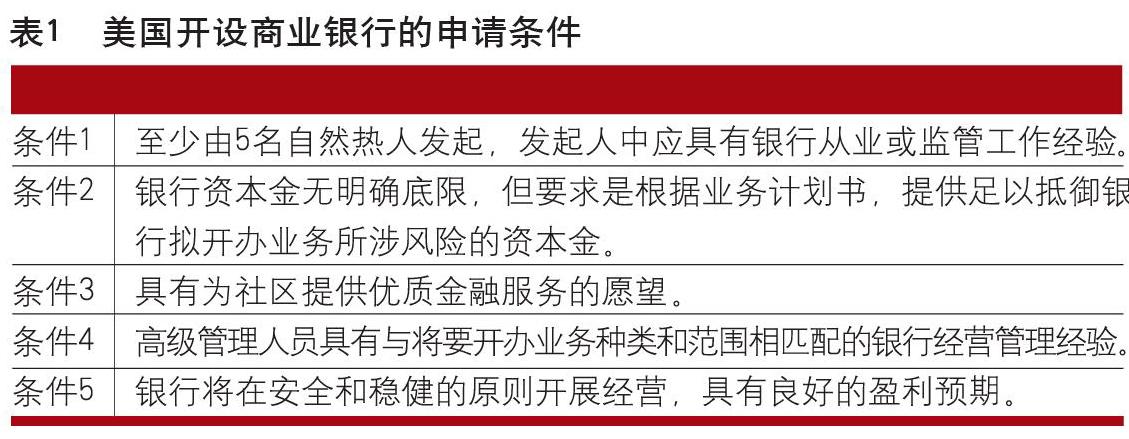

根據美國商業銀行監管相關規定,在商業銀行的市場準入方面,可申請設立的機構有聯邦注冊和州注冊商業銀行兩類,兩種銀行申請注冊的監管審批機構不同,但這兩類銀行在業務范圍上是一致的,均可從事吸收各類存款、發放各類商業貸款、信用卡、銀行匯票、商業票據的簽發和貼現、資金清算、債券的承銷和結算、外匯、代理銷售各類保險和證券、基金產品等業務。在聯邦注冊的商業銀行必須向美國聯邦儲備銀行和貨幣監理署提出申請,設立州注冊銀行必須向美國聯邦儲備銀行和所在州銀行局提出申請。此外,若擬設商業銀行計劃開辦零售存款業務,還須取得聯邦存款保險公司的批準。從流程上看,無論是申請聯邦注冊還是申請州注冊商業銀行,其基本的申請條件和作業流程基本一致。對外資銀行,如在1991年12月19日以后成立的外國銀行分行,根據聯邦存款保險公司規定,不能參加存款保險。因此,這相當于明確規定外國銀行分行不能開辦10萬美元以下的居民零售存款(見表1)。

新加坡銀行業金融機構的牌照管理制度

新加坡金融機構分為兩大類:商業銀行機構及非銀行機構。對銀行類金融機構,按照經營范圍分為全面銀行(Fu l lBanks)、批發銀行(Wholesale Banks)和離岸銀行(OffshoreBanks)三種類別,實行分類牌照制度,其中針對外資銀行的全面銀行牌照又分為特許全面銀行和一般全面銀行兩種,批發銀行和離岸銀行只能開設一家分行。非銀行金融機構主要包括商人銀行、財務公司、保險公司、資產管理公司以及各類專業金融公司如投資顧問公司、保理公司、租賃公司、保險經紀商等。對非銀行金融機構業務經營范圍,新加坡金融管理局也頒發了多個政策指引,各機構嚴格按照指引要求辦理相關業務。下面主要介紹新加坡銀行業金融機構的分類牌照管理體系。

全面銀行,持有新加坡金融管理局頒發的全面牌照,功能多樣,業務全面,受限較少,可向當地或外國的公司及個人客戶提供符合新加坡《銀行法》規定的全面金融服務,包括活期存款、儲蓄存款和定期存款,貿易融資、資金匯劃、信用證、委托收款等業務,還提供貿易、投資、外匯管理、資信狀況等方面的咨詢服務。

批發銀行,在經營范圍上不包括新加坡元的零售業務,在提供各項金融服務上有以下幾方面限制:除非得到金管局特許,否則不得經營新加坡元及其他外幣的儲蓄業務;不得接受金額低于25萬新加坡元的定期存款;可對新加坡居民開辦新加坡元往來賬戶業務,但無存款利息;只準許在新加坡設立一個營業場所,不許開設分支機構。除上述限制外,批發銀行的功能與全面銀行基本一致,但金管局根據自身判斷,對批發銀行的限制會有所區別。

離岸銀行,可以經營歐洲貨幣單位,主要是亞洲美元市場的交易和與其他國際銀行的業務往來等,而在經營新加坡國內銀行業務方面則比批發銀行受到更多的限制,包括:不得接受新加坡居民非銀行客戶的計息存款(經特許的金融機構除外);在任何時間對新加坡居民非銀行客戶提供的新加坡元貸款總額不得超過5億;不得接受非居民客戶25萬新加坡元以下的定期存款;不得為非居民客戶開立儲蓄賬戶,不能設立分支機構。

中國香港銀行業準入的三級持牌管理制度

根據中國香港銀行業金融機構的監管規定,香港銀行業就實行三級制,三類金融機構包括持牌銀行、有限持牌銀行和接受存款公司,統稱為認可機構(Authorized Institutions,AIs)。除了可以在香港經營存款業務的三類認可機構外,境外銀行業可以在香港設立代表處,這些代表處主要職責只限于從事總行與香港客戶之間的聯系工作,并對市場進行調查研究。三類認可機構中,持牌銀行可以提供包括零售和批發性業務在內的全面銀行服務,可以經營往來賬戶或儲蓄賬戶業務,接受公眾任何數額及期限的存款以及經營一切銀行業務,包括存款、貸款等,所有持牌銀行均須成為香港銀行公會成員。本地注冊的申請人,必須擁有至少3億港元的實收資本,以及曾作為認可機構經營最少3年。持牌銀行須達到最低規模準則,即客戶存款總額30億港元及資產總額40億港元。

有限持牌銀行的申請人,須擁有至少一億港元的已發行實收資本,主要從事商人銀行及資本市場等業務,包括為工商企業籌集數額較大的銀團貸款,報銷股票及證券,進行投資管理及提供投資顧問服務等,并可接受公眾任何期限的通知和定期存款,但存款不少于50萬港幣,他們的客戶一般為具有一定規模的工商機構及大額投資者。這類銀行在宣傳刊物或廣告內可用“銀行”字樣,但必須加上“有限制牌照”、“商人”、“投資”或“批發”等字樣,為避免與持牌銀行混淆,“零售”或“商業”字樣一律不能采用。

接受存款公司除必須符合適用于其他認可機構的準則外,其半數或半數以上股本還必須有一家銀行擁有(在特殊情況下,可由另一家受全面監管的金融機構擁有);實收資本不得低于2500萬港元,只能接受不少于10萬港元的存款,存款期限最少為3個月;主要從事私人消費信貸及證券等專項業務,客戶對象主要是普通市民及中小型工商企業。除上述三類在香港經營存款業務的認可機構外,境外銀行可在香港設立代表辦事處,但其不能從事商業銀行相關業務。

根據香港《銀行業條列》規定,金融管理局是三類認可機構的發牌機關,負責三類機構的認可準則的制定修改,負責向三類認可機構發放、暫停和撤銷相關牌照。該條列也強化認可程序的制衡機制,包括規定金融管理局必須在作出暫停與撤銷認可資格等重要決定時要征詢財政司司長的意見,并保留行政長官會同行政會議作為上訴機構,負責就申請推翻金融管理局所做決定的上訴進行聆訊(見表2)。

幾點啟示

通過對美國、新加坡和中國香港銀行業金融機構牌照監管的三個案例分析后,可以得到以下幾個結論及啟示:首先,對銀行業準入進行監管是國際上一種較為通行的做法,美國、新加坡和中國香港金融監管機構均對該地區的銀行業金融機構實施分類監管的牌照管理制度;其次,這三個國家或地區對銀行業金融機構監管主要是從存款端或是負債端加以限制,對經營范圍更多的是與負債端相關業務相對應;第三,美國的銀行業金融機構的牌照實行聯邦注冊和州注冊兩類,相應的審批機構不同,這種分區域牌照監管的模式具有一定借鑒意義;第四,考慮國內銀行業金融機構系統重要性程度的差異,可借鑒美國、新加坡以及中國香港等國家和地區的銀行準入相關監管規定,研究探索對中國現有銀行業金融機構行實行分類監管模式。(本文僅代表個人觀點,與所在機構無關)

(作者單位:中國工商銀行戰略管理與投資者關系部)

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31