我國新推出的CDS和CLN該如何運用?

2016-12-20 21:21:20鄭葵方

銀行家 2016年11期

鄭葵方

9月23日,銀行間市場交易商協會(以下簡稱協會)發布修訂后的《銀行間市場信用風險緩釋工具試點業務規則》(以下簡稱《業務規則》),以及信用風險緩釋合約(Cr e d i tRisk Mitigation Agreement,CRMA)、信用風險緩釋憑證(CreditRisk Mitigation Warrant,CRMW)、信用違約互換(Credit Default Swap,CDS)、信用聯結票據(Credit-linkedNote,CLN)等四份產品指引,標志著今年以來備受銀行間市場矚目和期待的CDS終于橫空出世。

中國四類信用衍生品之間的區別

早在2010年10月,協會就推出了CRMA和CRMW。根據協會的定義,CRMA指交易雙方約定在未來一定期限內,買方向賣方支付信用保護費用,由賣方就標的債務向買方提供信用風險保護的金融合約。CRMW是指由標的實體以外的機構創設的,為憑證持有人就標的債務提供信用風險保護,可交易流通的有價憑證。

這次推出的新產品是CDS和CLN。CDS是指盯住參考實體相關債務的信用風險,由賣方為買方提供風險損失保護的雙邊合約。CLN是投資人的投資回報與參考實體信用狀況掛鉤的,并附有現金擔保的信用衍生產品。

上述四類中國信用衍生品均屬于協會信用風險緩釋工具(CRM)的范疇,它們之間的區別主要在于標的和是否可流通。CDS和CLN的標的是主體,可包含同一類或同一發債主體的一組債務,而CRMA和CRMW的標的是債項,不針對主體。CRM分為合約類產品和憑證類產品,合約類的包括CRMA和CDS,不可在市場上流通,但憑證類的CRM,包括CRMW和CLN,可以在市場交易流通。

對于此次新推出的CDS和CLN產品,機構應該如何應用呢?

CDS的應用

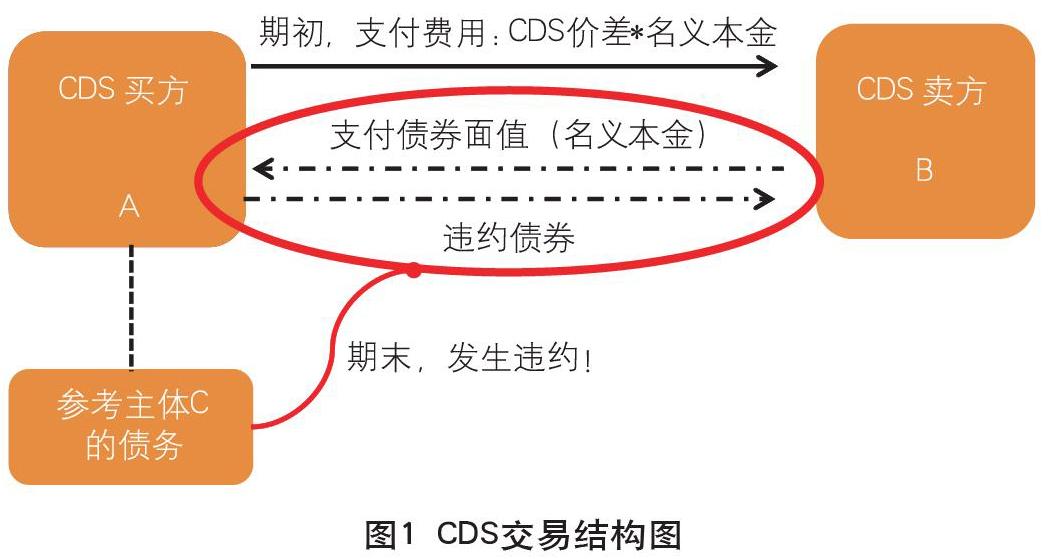

舉例說明:投資者A想要規避持有的(也可能并不持有)主體C的債務違約風險,因此購買CDS,與賣方B協商達成合約,即如果合約期內C的約定債務任一出現違約,B將要支付給A與債券面值等值的金額(即名義本金,這里假定為1000萬元),B獲得違約債券,這是實物交割,也可約定現金交割,B支付給(債券面值-債券市場價格)的差額部分,然后合約終止。如果未發生違約,B無需給A任何支付。作為代價,A需在合同有效期內每年支付給B一筆費用,金額為(CDS價格*名義本金)。CDS的價格是價差(spread),用名義本金的百分比,表示合約期內每年買方需要支付給賣方的費用,這里假設為100bps(即1%),則A需每年支付10(=100bps*1000)萬元給B,可以選擇前端一次性付清、季付或半年付,直到合約到期或違約事件發生。交易結構如圖1所示。

國際上,大多數CDS的名義本金在1000萬~2000萬美元,合約期在1~10年,其中5年期是最典型的。圍繞CDS的交易一般有三類目的。一是對沖風險。如果CDS的買方A持有參考主體C的債務,買入CDS,在C違約時能獲得相當于債券面值的償付,這就把C的信用風險給轉移出去了。二是投機。可在C公司違約風險下降時,做CDS的賣方收取費用;或在C公司違約風險上升時,買入對應的CDS(當時并不持有C公司的債務,這叫“CDS裸賣空”),待C公司違約時再從市場低價買入對應債務,獲得CDS賣方相當于債券面值的賠付,賺取了(債券面值-債券市場價格-CDS費用)的盈利。三是套利。利用某公司的CDS價差和股票(或者債券)之間的風險價格未同步變化而套利。如果某公司有負面的壞消息導致其股價大幅下挫,而CDS價差尚未發生變化但未來很可能上升,因此當時以低估的價格買入CDS,對沖其買入標的公司股票的風險。

CDS是1994年摩根大通Blythe Masters為美國埃克森公司的48億貸款而發明設計的。摩根大通為轉移貸款的信用風險并減少資本占用,給歐洲復興開發銀行支付一定費用,由后者承擔貸款的信用風險,如此三方均能得利。1996年,美聯儲正式認可信用衍生品可降低美國銀行的資本占用,1999年ISDA標準化CDS合約文本,2000年CDS被排除在美國證券交易委員會(SEC)和商品期貨交易委員會(CFTC)的監管范圍之外,因此在90年代后期和2000年初開始CDS被廣泛應用,蓬勃發展。根據國際清算銀行(BIS)的數據,2004年CDS的名義本金余額為6.4萬億美元,在2007年飆升到峰值58.2萬億美元,其后爆發次貸危機,規模逐年縮減,到2015年末規模在12.3萬億美元。從結構上看,2015年末標的為投資級的信用主體占比為64.7%,投機級的占比18.2%,未評級的占比17.1%,顯然投資級的CDS占據主流,風險較大的投機級占比較低。

CLN的運用

CLN是投資人的投資回報與參考實體信用狀況掛鉤的,并附有現金擔保的信用衍生產品。舉個例子:A想為自己持有的公司C(參考主體)的債務購買信用保險,可以向投資者創設發行CLN。投資者B以本金認購CLN,獲得本金的利息和信用違約互換保費的雙重收益。如果C未違約,期末時投資者將獲得本金返還,如果C違約,投資者B的本金歸A所有,B將獲得違約債券或違約資產的殘余價值,相當于投資者以本金向發行方進行擔保賠付,所有投資者的本金總和應為C公司對應的債務面值。交易結構如圖2所示。

顯然,CLN是CDS與債券的組合。如果一個投資者不一定能承受CDS的大盤子,發行方可以創設CLN,向多個投資者發行。投資者以本金擔保,避免了CDS的交易對手無法履約的風險。CLN的創設機構除了向投資者支付CDS費用外,還就投資者認購的本金支付利息,如果不發生信用違約事件,相當于創設發行機構獲得融資,可去投資其他的低風險資產。對于投資者而言,CLN的收益率包括了A的融資利率和CDS價差,會高于同類一般債券,而且認購后的CLN還能在二級市場流通轉讓,流動性比較好,因此會具有較高的投資價值;但如果C發生違約,將根據違約資產的殘余價值,決定投資者會損失掉部分還是全部本金。

CDS和CLN的組合運用

在國際上,隨著CLN的發展,出現了專門從事CLN的金融機構,以SPV的方式充當CDS和CLN的中介。SPV向銀行A賣出標的為參考主體C的CDS,獲得CDS價差;同時創設CLN向投資者發行,該CLN與前面的CDS有相同的名義本金和到期日,SPV向投資者B支付高于同類一般債券的利息(= CDS價差 + SPV的融資利率),獲得B的本金,用于購買低風險的資產,以保證本金的安全。如果合約期內C未違約,投資者B獲得本金返還,如果C違約,B將獲得C的違約債券或殘余價值。如此,SPV并不實際承擔C的違約風險,而且能獲得從投資者處融資投資低風險資產的收益。

如果參考主體C沒有違約,這個交易模式多方雙贏。但如果C違約,投資者最大的損失是本金,A獲得C對應債務面值的資金,避免了C的違約風險,SPV獲得運用該資金投資的收益。根據國際經驗,CDS的購買者通常會把某筆貸款或債券拆成多個部份,組成多個CDS和CLN。對應的標的主體違約,如果損失小,那么風險可以忽略;但如果損失很大,這時風險就會在這些CDS和CLN中傳導放大,連鎖反應將可能引發系統性風險。

為什么在當前時期推出CDS和CLN?

在2010年10月,CRMA和CRMW兩類信用衍生品已經誕生,為何在2016年還要推出CDS和CLN呢?

信用債市場在過去的6年呈現了爆發性的增長。截至2016年9月30日,信用債市場的存量達到28.13萬億元,較2010年10月年復合增長了39.3%;存量個券有2.55萬支,較2010年10月年復合增長了58.4%;占債券市場總規模的45.7%,較2010年10月提高了23.9個百分點。

信用債市場的高速擴容,使越來越多的企業更容易通過債券市場融資,資質良莠不齊。而且,近年來,國內經濟增速放緩,行業景氣度下降,并且隨著供給側改革和“三去一降一補”措施的深入落實推進,債券市場的信用風險事件逐漸增多。從2014年超日債成為債券市場的第一例實質違約以來,信用風險事件層出不窮,2016年違約頻率更是大幅提高,違約規模明顯擴大。雖然短期內發行企業通過外部支持,不景氣的順周期企業或可避免違約,但從長期來看,隨著經濟增速的放緩,企業自身盈利能力難有改善,整體信用環境前景不佳,風險高、外部支持不足的企業信用違約不可避免。從第一單民營企業的債券違約發展到央企子公司、地方國企,說明中國債市已進入了信用違約多發期,這使市場投資者避險需求上升,規避信用風險的金融工具有較大的市場需求。

CRMA和CRMW早在2010年10月推出,彼時債券市場尚未出現實質違約的情況,剛性兌付仍然大行其道,因此市場對能對沖信用風險的衍生品需求很少。再加上違約率和違約損失率等數據不足,難以對CRM進行合理的風險定價,而且由于沒有做市商機制,市場門檻高,投資者主要集中在銀行類金融機構,行為同質化,導致CRMW缺乏交易對手和市場流動性。同時,在商業銀行資本管理辦法里,CRMA和CRMW的資本緩釋作用未得到認可,因此銀行也沒有動力去做。眾多因素共同作用,導致CRMA和CRMW的發展多年來陷入停滯狀態。

不過,隨著2016年信用違約事件的增多,CRMW又重出江湖。2016年8月24日,交易商協會公告,決定接受中信建投證券2016年第一期CRMW創設登記,上一次刊登CRMW創設登記通知書為2011年3月,顯示債市投資者對沖信用風險的需求上升。

今年9月20日,廣西有色宣告破產清算,成為銀行間債市發行人第一家破產清算的企業。地方國資委的背景,雖然使廣西有色暫時避開成為市場第二家違約的國企,但只是延緩、未能最后改變其違約的結局。因此,協會在此時推出CDS和CLN的新產品有非常重要的意義。

一是有效建立風險分散、分擔機制,方便機構對沖發行體的信用風險。隨著債券市場違約事件的增多,這些信用衍生品可為機構轉移和規避信用風險,也可提供做空的工具,協會此時推出新的信用衍生產品,有助于解決目前供給明顯不足的狀況。原有CRMA和CRMW僅針對債項,但如果某個債項違約,通常都是因為發行主體的經營情況、流動性和償債能力出了問題,而且又不能獲得足夠的外部支持,這樣的沖擊將連帶影響該發行主體旗下所有債務,而不是單個債項,因此推出標的基于發行主體的CDS和CLN,更具有實際的價值和作用。

二是可以降低債券的發行成本和難度,尤其是中低評級的信用債。高風險高收益的信用債,可以通過購買CRM工具,把信用風險剝離出去,這將擴大投資者的范圍,有助于解決融資難的問題,也將提高債券市場的流動性。9月28日,中國首家省級信用增進投資公司——晉商信用增進投資公司掛牌成立,該公司很可能作為CDS等工具的賣方,為投資者提供山西省產能過剩行業的重要企業在銀行間市場發債的違約擔保,這將有效地改善這些企業的融資環境。《業務規則》指出,現價段CDS“非金融企業參考實體的債務種類限定于在交易商協會注冊發行的非金融企業債務融資工具”,無疑會使短融、中票、定向工具等債券的市場需求上升,利好這些產品的發行。

三是CDS等產品可以促進市場對信用風險的合理定價和交易,實現對信用風險的專業化管理。CDS等產品通過市場化的方式評價企業的信用評級,有助于改善我國企業信用評級虛高的現象,發揮價格發現的功能。

需要重點解決的問題

要使CDS類信用衍生品獲得長足發展,從參與者的角度看,至少還需要重點解決兩個問題:

第一,關于CRM工具的資本緩釋功能。CDS的資本緩釋的功能在2013年實施的《商業銀行資本管理辦法(試行)》是被銀監會認可,但未包括其它的CRM工具。而且,只有在內部評級法下才可使用信用衍生品進行資本緩釋,權重法下不行。目前,國內只有小部分銀行獲準實施內部評級法,多數銀行仍使用權重法,這無疑對信用衍生品的發展形成了較大的制約,需要監管機構進行調整。即使是已實施內部評級法的商業銀行,也需要時間從技術和系統角度解決資本緩釋的計量問題和會計核算問題。這些因素將決定銀行參與CDS等交易的動力。

第二,豐富投資者群體,允許適度投機。《業務規則》降低了交易門檻,將原有CRM參與者的資質門檻從核心交易商擴大到一般交易商,這是一大進步。而且,隨著山西省晉商信用增進投資公司的成立,很多省份都在申請成立區域性的信用增進投資公司。這些信用增進公司很可能充當CDS的賣方,為投資者提供違約保護,以保證省內的一些重要企業能順利發債。這將使國內CDS等信用衍生品出現較多的賣方,投資者群體更加豐富,有助于夯實市場基礎。從國際成熟市場的經驗看,商業銀行為了轉移信貸和投資業務中的信用風險,緩釋資本,初期是CDS產品的最大買方,后來資產管理公司和對沖基金看到CDS的交易機會,相繼進入市場,在2002年投機者占據了市場的主導。因此,國內市場也需要繼續豐富投資者結構,使更多類型的投資者能進入市場,成為CDS的賣方,并允許適度投機,以避免交易者行為的同質化而找不到交易對手。國際上,保險、對沖基金、投資銀行、資產管理公司等機構多是CDS的賣方,通過CDS交易進行投機、對沖和套利,以賺取更高利潤。

長期看,如果限制CDS這類信用衍生品的問題能配套解決,能夠對沖信用風險的信用衍生品將迎來重要的黃金發展期。

(作者單位:中國建設銀行金融市場部)