壽光市農(nóng)戶信貸可得性的影響因素分析

2016-12-15 07:08:40王曼群

西部皮革 2016年20期

王曼群

(山東理工大學(xué),山東 淄博 255000)

?

壽光市農(nóng)戶信貸可得性的影響因素分析

王曼群

(山東理工大學(xué),山東 淄博 255000)

農(nóng)村金融是服務(wù)“三農(nóng)”、推動(dòng)農(nóng)村經(jīng)濟(jì)發(fā)展的核心力量。農(nóng)村信貸資金需求的有效滿足不僅在解決“三農(nóng)”問題中具有重要的作用,而且在很大程度上決定了一個(gè)地區(qū)農(nóng)村經(jīng)濟(jì)社會(huì)的發(fā)展水平。基于對山東省壽光市100份農(nóng)戶調(diào)查問卷數(shù)據(jù)的整理,實(shí)證分析了個(gè)體特征、家庭特征和貸款特征等對影響農(nóng)戶信貸可得性的因素。在此基礎(chǔ)上,從農(nóng)戶自身、金融機(jī)構(gòu)以及政府監(jiān)管等角度出發(fā)提出提高農(nóng)戶信貸可得性的政策建議。

農(nóng)戶;信貸可得性;影響因素

1 農(nóng)戶信貸可得性影響因素的實(shí)證分析

本研究所采用數(shù)據(jù)來自本人針對壽光市6個(gè)街道、11個(gè)鎮(zhèn)的走訪調(diào)研所得。本文采用分析此類問題最常見的二元選擇模型,以分析影響農(nóng)戶是否得到信貸的因素。

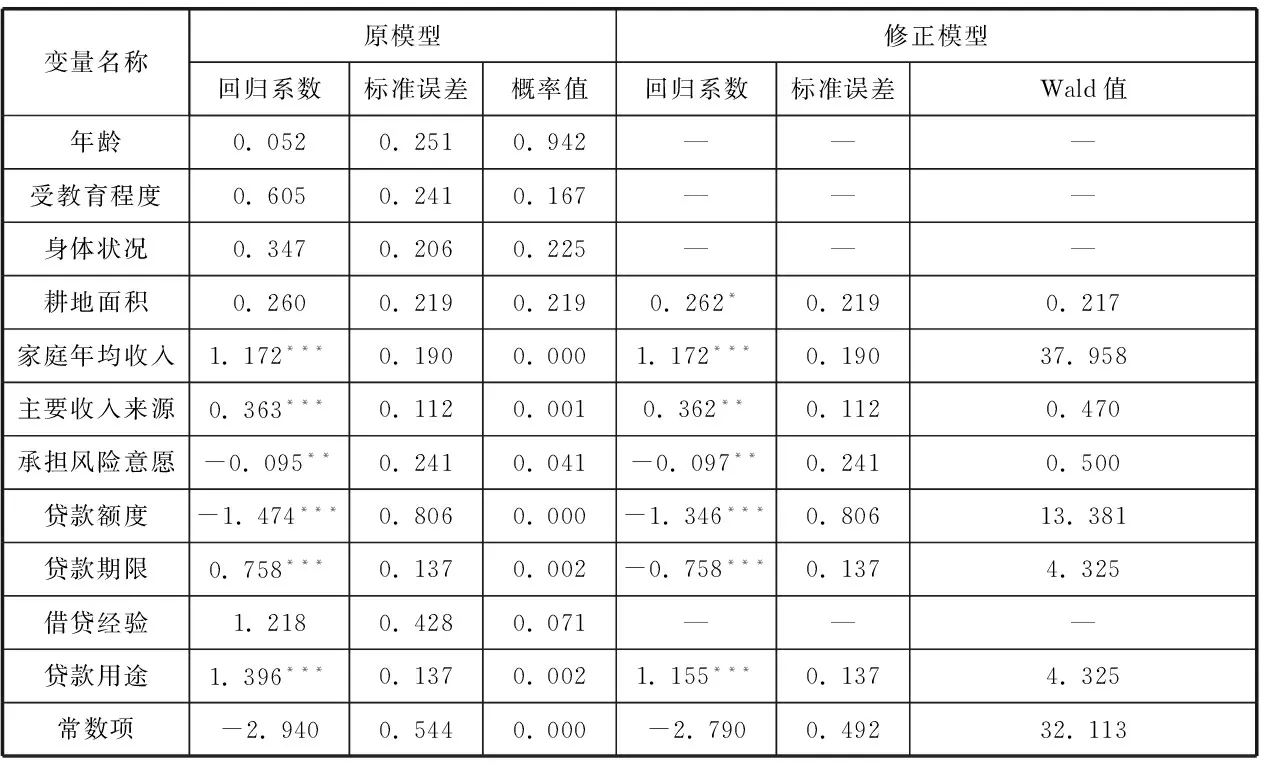

表1 模型回歸結(jié)果

年齡、受教育程度和身體狀況三個(gè)變量對于農(nóng)戶信貸的可能性并無顯著影響。可能的解釋為,不同的農(nóng)戶家庭具有不同的信貸資金需求,但他們的社會(huì)地位、社會(huì)環(huán)境以及所從事的生產(chǎn)活動(dòng)等具有相似性。耕地面積對其信貸的可得性有顯著正影響,在原模型和修正模型中都通過了10%統(tǒng)計(jì)水平的顯著性檢驗(yàn),且其系數(shù)為正,與原假設(shè)一致。家庭年均收入對其信貸的可得性有顯著正影響,在原模型和修正模型中都通過了1%統(tǒng)計(jì)水平的顯著性檢驗(yàn),且其系數(shù)為正,與原假設(shè)一致。主要收入來源對其獲得信貸的可能性有顯著正影響,在原模型和修正模型都通過了5%統(tǒng)計(jì)水平的顯著性檢驗(yàn),且其系數(shù)為正,與原假設(shè)一致。承擔(dān)風(fēng)險(xiǎn)意愿對其信貸可得性有顯著負(fù)影響,在原模型和修正模型都通過了5%統(tǒng)計(jì)水平的顯著性檢驗(yàn),且其系數(shù)為負(fù),與原假設(shè)一致。貸款額度對其信貸可得性有顯著負(fù)影響,在原模型和修正模型都通過了1%統(tǒng)計(jì)水平的顯著性檢驗(yàn),且其系數(shù)為負(fù),與原假設(shè)一致。貸款期限對其信貸可得性有顯著負(fù)影響,在原模型和修正模型都通過了1%統(tǒng)計(jì)水平的顯著性檢驗(yàn),且其系數(shù)為負(fù),與原假設(shè)一致。

2 提高農(nóng)戶信貸可得性的對策建議

(1)完善與農(nóng)戶小額信貸相關(guān)的國家政策。政府不僅要嚴(yán)格要求農(nóng)戶在合法范圍內(nèi)進(jìn)行民間借貸活動(dòng)的,而且要履行嚴(yán)厲打擊非法集資行為及地下錢莊的義務(wù),進(jìn)而還民間借貸一個(gè)合法的法律身份及有效地解決農(nóng)戶向銀行融資慢的問題。

(2)提高農(nóng)戶自身信貸融資能力。雖然從模型的輸出結(jié)果中無法看出花農(nóng)的年齡對農(nóng)戶小額信貸可得性產(chǎn)生顯著性的影響但從問卷的統(tǒng)計(jì)結(jié)果中不難發(fā)現(xiàn)農(nóng)戶的文化水平還有待進(jìn)一步提高,這方面的缺陷使他們接受新思想和新技術(shù)的能力無法得到提升;因?yàn)槭芙逃潭冗^低致使他們無法借助于閱讀與農(nóng)村金融相關(guān)的知識(shí)來了解正規(guī)金融機(jī)構(gòu)的服務(wù)動(dòng)態(tài)及信貸流程,進(jìn)而使他們無法獲得正規(guī)金融機(jī)構(gòu)的資金支持和錯(cuò)失擁有享受國家惠農(nóng)政策的權(quán)利。

(3)強(qiáng)化與銀行的信用關(guān)系。在農(nóng)村信貸市場中,銀行信貸員在對農(nóng)戶發(fā)放關(guān)系型貸款過程中處于關(guān)鍵地位,農(nóng)戶平時(shí)應(yīng)該加強(qiáng)與信貸員的聯(lián)系溝通,應(yīng)盡量向金融機(jī)構(gòu)提供真實(shí)有效的貸款信息。

(4)建立暢通的信息傳導(dǎo)機(jī)制。農(nóng)戶應(yīng)該在金融機(jī)構(gòu)面前樹立良好的誠信形象,提高信息的透明度和可信度,降低信息誤傳的概率,如農(nóng)戶定期向銀行匯報(bào)生產(chǎn)經(jīng)營狀況、種植狀況、現(xiàn)金流等,使關(guān)系銀行對農(nóng)戶的有關(guān)方面有一個(gè)動(dòng)態(tài)了解,以便銀行能及時(shí)、足額地為農(nóng)戶提供所需發(fā)展資金,提高農(nóng)戶效益。

(5)完善信用評價(jià)體系。金融機(jī)構(gòu)應(yīng)結(jié)合農(nóng)戶的特點(diǎn)進(jìn)一步完善信用評級指標(biāo)體系。筆者認(rèn)為,銀行可建立專門的農(nóng)戶信用征信系統(tǒng)。

3 結(jié)論

實(shí)證分析結(jié)果表明,農(nóng)戶對其信貸的可得性主要受耕地面積、家庭年均收入、主要收入來源、承擔(dān)風(fēng)險(xiǎn)意愿、貸款額度、貸款期限和貸款用途7個(gè)變量的影響。其中耕地面積、家庭年均收入、主要收入來源和貸款用途對農(nóng)戶貸款的可得性具有顯著的正相關(guān)關(guān)系,即農(nóng)戶的耕地面積越大、家庭年均收入越高、主要收入來源越偏向于非農(nóng)業(yè)生產(chǎn)和貸款用途越偏向于生產(chǎn)性經(jīng)營活動(dòng),其獲得銀行等正規(guī)金融機(jī)構(gòu)信貸的可能性越高。承擔(dān)風(fēng)險(xiǎn)的意愿、貸款額度和貸款期限對農(nóng)戶獲得信貸的可能性有顯著的負(fù)相關(guān)關(guān)系,即愿意承擔(dān)風(fēng)險(xiǎn)的意愿越強(qiáng)烈、貸款額度越大和貸款期限越長,其獲得銀行等正規(guī)金融機(jī)構(gòu)信貸的可能性越低。

[1] 謝彥明.農(nóng)戶信貸可得性影響因素的計(jì)量分析——以云南省220農(nóng)戶農(nóng)信社融資為例[J].新疆農(nóng)墾經(jīng)濟(jì),2008,(10).

[2] 金燁,李宏彬.非正規(guī)金融與農(nóng)戶借貸行為[J].金融研究,2009,(4).

[3] 周宗安.農(nóng)戶信貸需求的調(diào)查與評析:以山東省為例[J].金融研究,2010,(2).

王曼群(1994-),女,漢族,山東淄博人,研究生,山東理工大學(xué),現(xiàn)代農(nóng)業(yè)與農(nóng)村發(fā)展。

F832.43

A

1671-1602(2016)20-0114-01

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03