供應鏈碳減排技術投資的收益分析及協調

2016-12-10 07:36:40駱瑞玲先瑜婷

物流技術 2016年10期

關鍵詞:模型

駱瑞玲,陳 敏,先瑜婷

(石河子大學 信息科學與技術學院,新疆 石河子 832000)

供應鏈碳減排技術投資的收益分析及協調

駱瑞玲,陳 敏,先瑜婷

(石河子大學 信息科學與技術學院,新疆 石河子 832000)

考慮制造過程高排放的兩級供應鏈系統,基于Stackelberg博弈和收益共享契約,建立碳稅政策下生產商投資碳減排技術前后供應鏈的收益模型,探討碳稅及碳減排率對供應鏈最優決策及收益的影響,確定供應鏈實現減排目標的最優方案。研究表明,隨著碳減排率的提高,批發價格隨之減小;盡管碳減排技術投資會增加供應鏈成本,通過合理的碳減排技術投資,供應鏈成員在降低碳排放同時增加各自的收益,但可協調契約參數范圍變小,談判需更謹慎;提高碳稅稅率可以促使生產企業降低碳排放,但碳稅稅率過高,導致供應鏈總體成本上升而影響供應鏈收益。因此,政府應當合理制定碳稅政策,引導低碳供應鏈的發展。

供應鏈;碳減排技術;Stackelberg博弈;收益共享契約

1 引言

全球氣候變化給人類生存環境帶來了嚴峻的挑戰,引起了國際社會的廣泛關注。根據政府間氣候變化專門委員會(Intergovernmental Panel on Climate Change,IPCC)的評估報告:導致氣候變化的主要原因之一就是人類生產活動導致二氧化碳等溫室氣體的排放[1]。為了減緩氣候變化對人類造成災難性的影響,各國政府都紛紛出臺碳排放限制政策來減少碳排放。以價格控制為特征的碳稅政策被認為是減少碳排放的有效機制,已受到世界各國的廣泛認可。

毫無疑問,面對政府即將出臺的碳稅政策及公眾的碳減排要求,供應鏈企業不得不考慮如何通過減少碳排放來獲取新的競爭優勢。

Benjaafar等(2013)[3]將碳排放因素納入到簡單的供應鏈系統中,研究了碳稅、碳限額與碳補償等碳排放規制對供應鏈決策的影響,得出一些有意義的管理啟示。Song等(2012)[4]利用經典報童模型,研究碳限額、碳稅及碳交易政策對供應鏈的期望收益及碳排放的影響,得出

一些有意義的結論。Hovelaque和Bironneau(2015)[5]在考慮庫存控制、碳排放量、價格和環境相關需求之間關系的基礎上,通過建立模型研究如何使得企業在利潤最大化的同時減小碳排放。Krass等(2013)[6]考慮政府的固定補貼和消費退稅等因素,通過建立政府與寡頭企業之間的兩階段博弈模型,研究碳稅政策對企業碳減排技術投資的影響。Zhao(2015)[7]對兩個寡頭企業考慮研發階段溢出、產品可替代性及研發技術接近程度,對比分析了兩寡頭企業在完全競爭、生產階段部分合作、研發階段部分合作及完全合作四種情形下R&D對企業決策的影響。

上述可以看出,現有的文獻缺乏從協調的角度研究碳稅政策對供應鏈碳減排投資行為決策的影響,更重要的是,沒有探究采用碳減排技術后供應鏈契約參數的變化問題。

鑒于此,本文針對制造過程高排放的兩級供應鏈系統,假設市場需求服從隨機分布,基于Stackelberg博弈和收益共享契約,研究在碳稅政策下,供應鏈企業投資碳減排技術前后,碳稅及碳減排率對供應鏈成員最優決策及其收益的影響;重點探討了采用減排技術后供應鏈最優契約參數的變化趨勢,以便為供應鏈企業在碳稅政策下的最優減排策略提供參考。

2 模型描述

考慮單生產商和單零售商組成生產單周期產品的兩級供應鏈系統,碳排放主要來自于產品的生產運營階段。產品的市場需求隨機分布,記x(x∈[0,+∞)),概率密度函數為 f(x),累計分布函數為 F(x),且Fˉ(x)=1-F(x)。假設F(x)連續可微且單調遞增,并滿足F(0)=0,μ和σ分別為隨機變量x的數學期望和方差。對不同的產品來說,因為碳排放的基準線不同,產品的清潔度不能以減少碳排放量的多少為標準,但是減排效率的大小可以在不同產品間進行比較[8]。設單位產品碳減排率為β(0≤β<1),產品的初始單位碳排放量為e0,則減排后單位產品的碳排放量為e1=(1-β)e0。已有研究表明,從盡可能減少征管成本的角度考慮,我國的碳稅也應當在生產環節征收[9]。因此,本文考慮生產商承擔碳稅成本,但可以通過碳減排技術投資減少排放量從而減少碳稅成本。c表示單位產品的生產成本,s和ν分別表示單位產品的殘值和缺貨損失,τ為碳稅稅率,P為零售價格,ω為批發價格,Q為零售商的訂貨量,Πr,ΠS,ΠSC分別為零售商,生產商和供應鏈的期望收益。

通過建立供應鏈投資碳減排技術前后的收益模型,尋找既能增加供應鏈及其成員收益,又能減少碳排放的減排方案,重點分析投資碳減排技術后收益共享契約參數的變化情況。

在不改變問題本質的情況下,作如下假設:

(1)如果實際需求大于零售商的訂貨量,將會產生缺貨成本,不考慮庫存成本;

(2)生產商和零售商之間信息完全對稱;

(3)在確定的技術水平下,單位排放量一定;

(4)銷售季節末,剩余產品以殘值s進行處理,且s<c+e0τ。

3 供應鏈不投資碳減排技術時的收益模型

3.1 分散決策下的收益模型

在分散決策情形下,生產商和零售商各自追求自身利益最大化,而不顧及系統的整體利益。在該博弈中,第一階段生產商根據生產成本和碳稅成本確定批發價格第二階段,零售商根據及市場信息決定訂購量使其收益最大化。零售商的期望收益:

第一項為銷售收入,第二項為銷售期末產品的殘值,第三項為缺貨帶來的信譽損失,第四項為零售商的訂貨成本。不失一般性,采用逆向求解方法。

零售商的最優訂購量:

生產商的期望利潤:

通過求解,可以得到供應鏈達到穩定狀態時有如下

結論。

命題1 在分散決策下,生產商和零售商之間存在唯一Nash均衡點使得供應鏈達到協調,生產商和零售商各自獲得最大收益。其中:由下式給出:

由式(2)可知:

根據廣義增長失效率函數的特性[10],市場需求x滿足如下條件而則有

聯立式(2)與式(7),可得零售商的最優訂購量滿足:

證畢。

若知道隨機需求x的分布函數,通過命題1即可求出最優訂購量和最優批發價格通過式(1)和式(2)即可求出生產商和零售商的期望收益。

3.2 收益共享契約下的收益模型

零售商的最優訂購量:

生產商的期望收益:

3.3 集中決策供應鏈的收益模型

在集中決策情形下,將生產商和零售商看作一個利益整體,通過合理安排生產運營,確定最優訂購量QN,以實現供應鏈整體利益的最大化,供應鏈的期望利潤:

同樣可以得到:

由于F(x)是關于x嚴格單調增函數,在非協調機制下,批發價格則產品的零售價格P外生給定時,分散決策下供應鏈的績效僅取決于零售商的最優訂購量。在無協調機制下,零售商的決策對整個供應鏈而言通常不是最優的[15]。因此,有必要采取一定的協調機制使供應鏈系統績效最優。

3.4 收益共享契約協調分析

收益共享契約必須滿足兩個條件[11]:(1)通過協調,供應鏈成員在追求各自收益最大化的同時,使整個供應鏈系統的收益最大,且在不損失其他成員利益的前提下,無法再獲得更多的收益;(2)契約必須能夠使供應鏈各成員的收益都得到改進。

該契約下生產商和零售商可以任意分配供應鏈收益而達到雙贏。

證明:(1)在市場零售價格P外生給定時,為使供應鏈績效達到最優,零售商對產品的訂購量必須滿足即:

(2)由前面分析,在該契約下供應鏈成員能夠實現共贏,則供應鏈各成員的期望收益滿足和將分別代入式(12)和式(13),可得:

證畢。

從命題2可以看出,在收益共享契約下,能夠協調供應鏈的批發價格與碳稅、單位生產成本和收益共享系數φN成正向關系。φN的取值取決于生產商、零售商在供應鏈上的地位以及各自的討價還價能力。

4 供應鏈投資碳減排技術的收益模型

若生產商投資碳減排技術,需要支付相應的技術成本。為不失一般性,本文仍然采用對數形式的邊際減排成本曲線函數[12-13]:MC(t)=α+γln(1-t),其中,t為減排比例,MC(t)為邊際減排成本,連續可微(MC'(t)>0)。γ(γ>0)為碳減排難度系數,代表碳減排的難易程度。減排邊際總成本為其中,Q為產品總量,β為減排比例。

4.1 分散決策下的收益模型

在分散決策情況下,生產商和零售商各自做出決策追求自身利益最大化。同3.1節的方法,先求博弈第二階段,簡化并整理后零售商的期望收益為:

生產商的期望收益:

命題3 當生產商投資碳減排技術,生產商和零售商之間存在唯一Nash均衡點使供應鏈達到協調,生產商和零售商各自獲得最大收益。其中

由下式給出:

同3.1節的方法即可證得。

同樣在命題3中,若知道隨機需求x具體的分布,即可求出具體的值。

4.2 收益共享契約下的收益模型

最優訂購量:

生產商的期望收益:

4.3 集中決策供應鏈的收益模型

同3.3節,投資碳減排技術后供應鏈的期望收益:

依據3.3節的思路,可以得到最優訂購量:

4.4 收益共享契約協調分析

依據3.4節的思路,分析采用碳減排技術后的供應

鏈協調問題,得到如下命題:

在該契約下,供應鏈成員可以任意分配供應鏈利潤。

從命題4可以看出,投資碳減排技術后,收益共享契約仍然能夠實現供應鏈協調。只要φY滿足上述條件,生產商和零售商就能達成契約同樣取值取決于生產商和零售商在供應鏈上的地位及各自討價還價能力。

5 投資碳減排技術前后供應鏈收益及決策的分析

通過對比生產商投資碳減排技術前后,分散決策和收益共享契約下的相關參數,可得到以下結論:

同樣,可以得到如下結論:集中決策控制下,碳減排比例與供應鏈期望收益、產品的批發價格有如下關系:當減排比例 β滿足方程時,即當時當時

6 算例分析

在前文中,通過理論分析的方法對供應鏈投資碳減排技術前后模型中的決策變量以及相關參數進行了比較分析,但有些參數之間的關系是通過隱函數的形式表述,使得相應的分析無法得到解析解。本節中通過數值模擬來對比分析投資碳減排技術前后碳稅、碳減排率等參數對供應鏈成員最優決策的影響,尋求其變化規律。參照文獻[12]具體參數值設為:P=100,c=20,設隨機需求的均勻分布[14]。其密度函數:其中Dmax=20。考慮到上面所列式子的復雜性,采用matlab(R2010a)軟件對各個公式求解。

(1)碳減排率對供應鏈系統及成員收益的影響。由圖1可以看出,通過合理的碳減排技術投資,不管是分散決策還是集中決策,供應鏈及成員均可獲得更大的收益。但隨著減排比例的提高,減排難度增大,減排邊際成本急劇增加,減排成本超過了碳稅成本,生產商不會投資碳減排技術。故在后續研究中取碳減排率的閾值為[0,0.339 8]。

圖1 投資碳減排技術后供應鏈成員的收益增量

(2)碳減排率對收益共享契約參數范圍的影響。由圖2可以看出,生產商投資碳減排技術后,隨著減排比例的提高,收益共享系數范圍先變小后增大,但相對于不投資碳減排技術,生產商和零售商可談判的契約參數的范圍減小。因此,為確保投資碳減排技術后供應鏈不發生斷鏈的現象,供應鏈成員需要進行更為謹慎的談判。

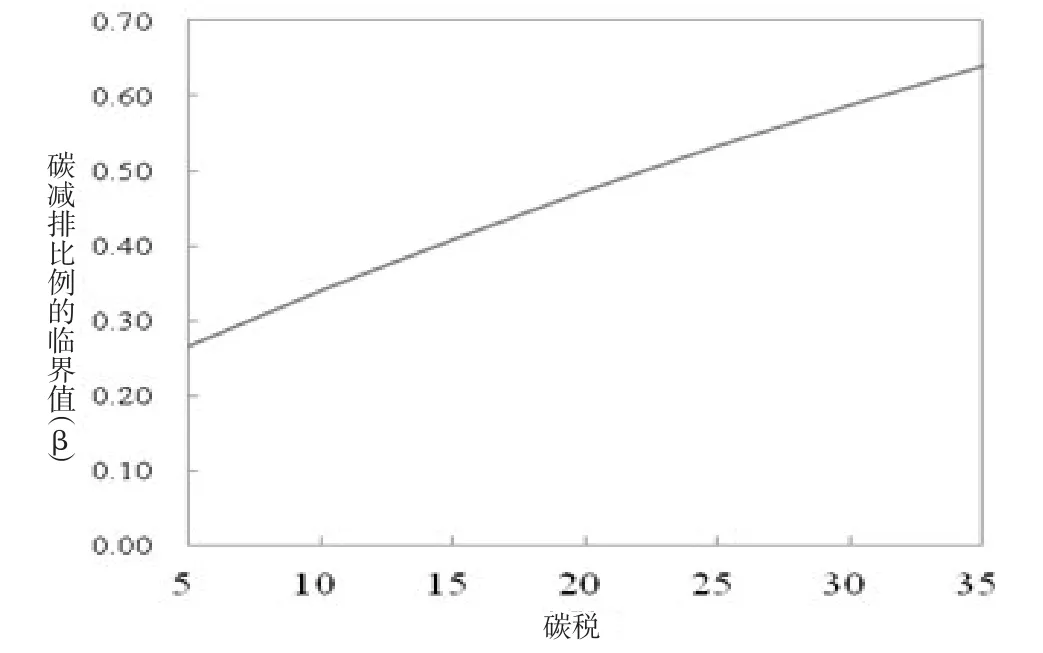

(3)碳稅對碳減排投資的影響。由圖3可以看出,

隨著碳稅的增加,生產商投資碳減排技術的減排比例臨界值也會隨之增大。但隨著減排水平的提高,碳減排邊際成本急劇增加,帶來供應鏈總成本的上升,若碳稅稅率太高,生產商寧愿繳納碳稅而不進行碳減排投資,達不到碳減排目的。所以,政府應當在綜合考慮成本和碳排放的基礎上制定合理的碳稅稅率,促使經濟和環境的完美協調。

圖2 投資碳減排技術對收益共享系數間的影響

圖3 碳稅對碳減排比例的影響

7 結論

本文以碳稅政策為背景,通過建立收益模型,對比分析了投資碳減排技術前后供應鏈成員的最優決策及其收益的變化情況,探討了碳稅及碳減排率對共享契約參數的影響。最后,通過算例對模型和決策條件進行驗證與分析,得出以下結論:

(1)在碳稅政策下,不管生產商投資碳減排與否,收益共享契約仍然使得供應鏈實現帕累托改進。

(2)在碳稅政策下,若供應鏈采用減排技術,當碳減排率在一定閾值范圍內時,供應連成員在減少碳排放的同時獲取更多的收益,實現經濟與環境的協調發展。

(3)采用碳減排技術后,能夠實現供應鏈協調的收益共享系數范圍會變小,供應鏈成員談判需更謹慎。

(4)采用碳減排技術后,碳稅越高,為了獲取更多利益,生產商的碳減排水平越高。但碳稅稅率過高,導致供應鏈總體成本急劇增加而影響供應鏈收益。所以,政府應當在綜合考慮成本和碳排放的基礎上制定合理的碳稅稅率,引導供應鏈企業通過合理的碳減排技術投資,在不影響企業利潤的同時減少碳排放,達到經濟與環境的完美協調。

[1]IPCC.Climate change 2001:the third assessment report of the intergovernmental panel on climate change[M].London:Cambridge University Press,2001:45-50.

[2]呂南,肖娜,彭倩.國內外碳稅理論研究現狀與實踐[J].天府新論,2012,(4):46-49.

[3]Benjaafar S,Li Y,Daskin M.Carbon footprint and the management of supply chains:Insights from simple models[J].IEEE Transactions on Automation Science and Engineering,2013,10 (1):99-116.

[4]Song J P,Leng M M.Analysis of the Single-Period Problem under Carbon Emissions Policies[J].International Series in Operations Research & Management Science,2012,176(2): 297-313.

[5]Hovelaque V,Bironneau L.The carbon-constrained EOQ model with carbon emission dependent demand[J].International Journal of Production Economics,2015,164:285-291.

[6]Krass D,Nedorezov T,Ovchinnikov A.Environmental taxes and the choice of green technology[J].Production and Operations Management,2013,22(5):1 035-1 055.

[7]Zhao K.Product competition and R&D investment under spillovers within full or partial collusion games[J].Latin American Economic Review,2015,24(1):1-27.

[8]謝鑫鵬,趙道致.低碳供應鏈企業減排合作策略研究[J].管理科學,2013,26(3):108-119.

[9]汪曾濤.碳稅征收的國際比較與經驗借鑒[J].理論探索,2009, 178(4):68-71.

[10]Du S F,Ma F,Fu Z,et al.Game-theoretic analysis for an emission-dependent supply chain in a‘cap-and-trade’system[J].Annals of Operations Research,2011,(1):1-15.

[11]范體軍,張李浩,吳鋒,等.RFID技術壓縮提前期對供應鏈收益的影響與協調[J].中國管理科學,2013,21(2):114-122.

[12]李陶,陳林菊,范英.基于非線性規劃的我國省區碳強度減排配額研究[J].管理評論,2010,22(6):54-60.

[13]Nordhaus W D.The Cost of Slowing Climate Change:A Survey[J].Energy Journal,1991,(12):37-65.

[14]Xu J P,Jiang W,Feng G Z ect.Comparing improvement strategies for inventory inaccuracy in a two-echelon supply chain[J].European Journal of Operational Research,2012, 221(1):213-221.

Revenue Analysis and Coordination of Investment in Supply Chain Carbon Emissions Technologies

Luo Ruiling,Chen Min,Xian Yuting

(School of Information Science&Technology,Shihezi University,Shihezi 832000,China)

In this paper,considering a two-echelon supply chain system with high carbon-emissions manufacturing process,and based on the Stackelberg game and revenue sharing contract,we established the revenue model of the manufacturer under the carbon tax policy before and after the investment in the carbon emissions reduction technologies,discussed the influence of the carbon tax and carbon emission reduction rate on the optimal decision and revenue of the supply chain,and at the end,finalized the optimal solution for the supply chain to realize its emissions reduction objective.The result found that with the increase in the carbon emissions reduction rate,the wholesaling price would decrease;though the carbon emissions reduction technology would increase the supply chain cost,it could increase the revenue for the individual supply chain parties while reducing their carbon emissions;increasing the carbon tax rate could propel the manufacturing enterprises to reduce their carbon emissions,but the excessively high carbon tax rate would lead to the rise in the overall cost of the supply chain and affect its total revenue.

supply chain;carbon emissions technology;Stackelberg game;revenue sharing contract

F274;X196

A

1005-152X(2016)10-0119-06

10.3969/j.issn.1005-152X.2016.10.028

2016-08-25

石河子大學人文社科基金項目(RWSK15-Y31);石河子大學高層次人才項目(RCZX201548)

駱瑞玲(1980-),女,甘肅武威人,副教授,博士,研究方向:低碳供應鏈。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19