代際傳承時期創始家族修正治理機制的積極性分析*

2016-12-08 08:29:56浙江科技學院經濟與管理學院惠男男浙江工商大學財務與會計學院許永斌

財會通訊 2016年32期

關鍵詞:機制

浙江科技學院經濟與管理學院 惠男男 浙江工商大學財務與會計學院 許永斌

代際傳承時期創始家族修正治理機制的積極性分析*

浙江科技學院經濟與管理學院惠男男浙江工商大學財務與會計學院許永斌

成功代際傳承對創始家族意義重大。本文在回顧相關文獻基礎上構建數學模型就代際傳承時期創始家族修正治理機制的積極性進行分析,得到創始家族修正治理機制的影響因素有:創始家族持股比例、代際傳承成功后的預期增值、努力成本等,并提出相應對策與建議。

家族企業 代際傳承 治理機制

一、引言

改革開放以來家族企業取得長足發展,在吸納就業人口及納稅方面保持較強增長勢頭(王文京,2012)。代際間順利傳承不僅關系到家族切身利益,還關系到促就業等社會利益。早期研究從影響代際傳承因素出發,提出應制定相應傳承計劃以促進傳承成功,包括基于家族層面的準備如繼任者挑選、培訓、情緒穩定以及家族內部沖突化解等(Trow,1961)。隨著研究的深入,基于企業層面的準備如資產以及納稅管理等逐漸引起重視,研究者創始人更應思考企業環境是否適合代際傳承(Ip和Jacobs,2006)。實踐中本土家族企業汲取西方的管理經驗,熟知繼任者的挑選、培訓等家族層面的準備,但缺乏對企業層面準備的了解。治理機制是家族企業代際傳承的內部環境,以往研究已從不同角度論證了治理機制與企業價值的正相關關系(Dem set z 和Lehn,1985),理論上說治理機制必然是影響代際傳承的重要因素,修正治理機制理應是基于企業層面準備的首要內容。本文試圖建立數理模型就代際傳承中創始家族修正治理機制的積極性進行探索性分析,以期為進入代際傳承時期的家族企業提出建議與指導。

二、家族企業代際傳承與治理機制

自20世紀60年代起,西方學者已經開始關注家族企業代際傳承問題,但由于我國本土家族企業起步于20世紀80年代,代際傳承問題于二十年后的21世紀初才引起國內研究者重視(儲小平,2002)。

代際傳承受傳承雙方個人特質的影響。Trow(1961)認為家族企業所有權與經營權合二為一,兒子自然成為繼任者,家族企業代際傳承是一項如何培養繼承人能力的任務。Lansberg(1988)觀察到傳位者不愿失去控制地位的心態以及遲遲不愿退休的行為也影響到代際傳承順利進行。Davi s和Tagi uri(1989)研究認為父親50-59歲、兒子23-32歲時是父子關系最為融洽的時間,此時傳承培訓效果最好。甚至有學者提出傳位者的性別也是影響因素之一(H arvest on等,1997)。早期研究重點集中于傳承雙方的個人特質及家族關系親密度等方面,為影響因素的最內一個層次。

代際傳承受股權與管理權配置的影響。代際傳承影響因素研究逐步向外擴展至家族與企業交叉層次。家族企業發展初期股權高度集中,控制家族掌握的股份越多,其獲得的社會影響力、聲譽等非財務利益越高,代際傳承的意愿也越高(Gom ez-M ej i a等,2007)。但是股權越集中,企業運行風險越大(Dem set z和Lehn,1985),過分集中的股權未必有利于代際傳承。創始人親自參與管理更能激發傳承意愿,創始人擔任董事長和CEO有助于家族企業價值的提升(Vi l l al ong和Am i t,2006)。企業發展前途越好創始人越不愿出售股份,其愿意為代際傳承付出的努力越多(Zel l weger和Ast rachan,2008)。

代際傳承受家族企業運行環境的影響。代際傳承必然受制于特定環境,即影響因素的最外層。傳承分為領導權傳承和資產傳承兩個方面,有形資產傳承可能決定著傳承的成敗(IP和Jabos,2006)。不僅如此,無形資產對代際傳承的影響更是后期學者做出的重要推進,Fan等(2007)認為專用性資產傳承產生的交易成本很高,特別是產生于個人與組織、團隊、外部環境互動過程的創始人專用性資產難以得到完全傳承,創始人專用性資產流失對代際傳承的影響更為棘手。

將以往研究劃分為三個層次后發現,第一層次與傳承雙方主體即家族相關,第二、三層次與企業的治理機制特征有關,可見治理機制影響著代際傳承。事前制度安排能部分消除事后成本的不利影響(威廉姆森,2002),而事前制度安排需通過修正治理機制體現。以往研究并未就創始家族修正治理機制行為受哪些因素影響展開深入分析,但該問題恰是本土家族企業所急需的,故具有較高實踐指導意義。本文嘗試建立數學模型進行研究,模型的選擇參考了王永梅等機構投資者決策模型。

三、創始家族修正治理機制決策模型構建與分析

(一)模型構建

首先,假設創始家族成員(主要含創始人及其子女)為理性的經濟人,并假設其為風險厭惡者,他們的目標、偏好一致。適合的治理機制為成功代際傳承提供良好保障,能彌補子女能力不足并維持企業正常運轉,增加家族企業代際傳承的價值。創始家族的修正行為將使治理機制更適合代際傳承。創始家族付出努力對治理機制進行修正將獲得成功傳承后的增值;創始家族不愿意對治理機制進行修正,則家族企業治理機制很可能因為不適合代際傳承要求,無法起到預期矯正作用而導致代際間傳承失敗。

其次,假設創始家族的持股比例為S,0<S<1;代際傳承前期家族企業治理機制水平λ,0<λ<1,其適合代際傳承的概率為P,假設傳承成功的增值為E(含非財務利益),反之為0。創始家族愿意付出努力C進行治理機制修正,使其適合代際傳承需要。F(C)為修正治理機制效果函數,且C≥0;0≤F(C)<1,F′(C)>0,F″(C)<0,由此可知F(C)單調遞增,治理機制修正效果隨投入努力成本的增加而增加,但遞增的邊際效應遞減,進一步令F(C)=1-e-λC。顯然若創始家族努力采取修正治理機制的行動,即努力成本c增加,則F(c)增加,家族企業增值為F(C)*E也不斷增加,若治理機制不適合代際傳承而傳承雙方又不愿做出修正的努力,即當C=0時,F(C)=0,F(C)*E=0,創始家族即使有意愿放棄股權也很難遇到合適的買家,此時只能尋找有能力的職業經理人。假設支付的職業經理人搜尋成本K,K>0;為代際傳承投入的機會成本為B,B>0。假設不考慮貨幣時間價值。

由此,當創始家族不愿治理機制進行修正時,創始家族傳承的效用函數為:

創始家族愿意在治理機制不適合代際傳承需要時對其進行修正,則創始家族傳承的效用函數為:

兩者之間的差異

其中,ΔU表示創始家族修正治理機制獲得效用增加值。ΔU越大,創始家族對治理機制修正獲得的效用增值越大,創始家族就越有積極性,反之,ΔU越小創始家族積極性就越小。

由(3)知,影響創始家族修正治理機制決策因素有:傳承成功的增值(E)、創始家族持股比例(S)、修正治理機制的努力成本(C)、現有治理機制水平(λ)及搜尋職業經理人成本(K)等。

(二)模型分析就(3)式各變量求偏導來分析各個因素在創始家族修正治理機制決策中的作用。

命題I:創始家族持股比例越高、傳承成功增值越高,創始家族修正治理機制積極性越高

持股比例將家族與企業命運捆綁在一起,該指標越高家族與企業聯系越緊密,控制家族越可能依附企業獲得社會地位、政治地位(Gom ez-M ej i a等,2007)。實現“光宗耀祖,造福桑梓”的家族夢。家族社會影響力延續受制于創始人年齡與精力,權杖一代代在家族內部傳遞是唯一解決方法。當創始家族持股比例較高時,代際傳承意愿較為強烈。創始人及其子女將更積極地改善治理機制使其更適合代際傳承前后環境的變化,就戰略、控制權配置以及財務、人事等政策安排做出修正,創始人及其子女改善治理機制積極性與預期成功傳承后增值正相關,傳承成功后獲得的增值越大,創始人及其子女越有意愿進行治理機制的修正。

命題I I:家族企業治理機制越符合市場規律、越成熟,創始家族獲得的效用越大

家族企業治理機制完全不同于非家族企業。這是因為家族企業治理機制不是建立在所有權與經營權分離的背景下,而是建立在親緣、地緣及業緣關系基礎上。家族企業中常見的所有權、管理權分配形式有父子控股、父親擔任董事長、兒子擔任總經理,或夫妻控股、丈夫擔任董事長兼總經理、妻子任財務總監等,家族成員董事占比通常也較高。考慮到血親和姻親的信任和捆綁,這樣的控制權配置方式不存在第一類代理問題。但Schul ze等研究認為,家族企業這種關系治理機制存在嚴重的搭便車、自我控制以及利他主義等代理問題,這些是不適合代際傳承的主要因素。治理機制偏離市場越遠,創始家族修正治理機制需要付出的努力越多從而所得效用越低。

命題I I I:創始家族修正治理機制的努力成本越高,所得到效用越大。相反努力程度越低則獲得的效用越低

完善治理機制阻力大。關系滲透到治理機制的各個方面:關系信任、關系用人、關系考評以及關系決策等。家族成員不論能力如何均能在家族企業內部輕松獲得管理職位,家族關系網左右了治理機制(Cruz等,2012)。家族企業發展初期這種治理機制能夠增強內部凝聚力,促進家族企業快速站穩腳跟,但顯然它不適應代際傳承的要求。修正治理機制面臨兩個重要任務,一是斬斷家族復雜的關系網,克服家族內部矛盾;二是建立有效的替代制度,防止抽離家族關系后可能發生的失控。創始人及其子女修正治理機制的決心及付出越大,治理機制越適合代際傳承要求,所得效用越高。

命題I V:搜尋有能力的職業經理人成本越高,創始家族修正治理機制越有積極性

國美案引發了關于家族企業管理權配置的熱議。已實現成功代際傳承的創始人茅理翔先生認為我國職業經理人市場尚不健全,很難找到合適的職業經理人,而且職業經理人的行為多具有短期性,不符合創始家族的本意。與其花費較高成本尋找職業經理人,不如付出成本修正自身治理機制,使其成為輔佐子女接班的重要力量。

進一步對修正治理機制可獲得的效用增值求最大化的創始家族努力程度,面臨的問題是:M ax{(1-P)[(1-e-λC)×E×S-C+K+B]}當時,創始家族修正治理機制可獲得最大化的效用增值,即

顯然(10)式大于零,創始家族才有修正治理機制的動力。由于成功傳承帶來的E值通常較大,(10)式大于零條件容易滿足,因而代際傳承中創始家族預期會采取各種措施完善治理機制,解釋了家族企業在代際傳承時期加大力度引進外腦等行為的原因。

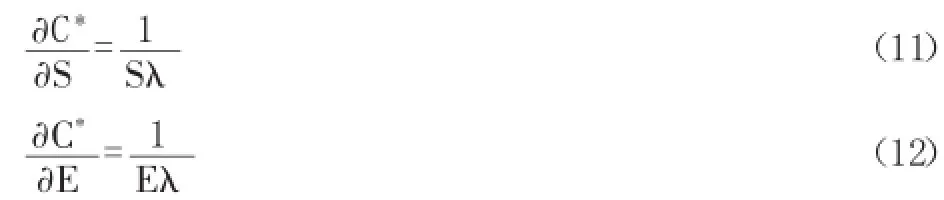

對C*中S、E、λ分別求偏導:?C*,?λ式(11)、(12)中E、S、λ均大于零,故由此得到:

命題V:創始家族持股比例越高、預期成功傳承獲得的增值越高,他們修正治理機制投入的努力越多

命題V強調創始家族持股比例以及代際傳承成功帶來的增值對創始人修正治理機制努力成本影響。當創始家族持股比例較低時,家族從企業難以獲得更多非財務利益,成功進行代際傳承所獲得的預期增值相對較低,過多投入成本修正治理機制反而會降低創始家族效用。

式(13)中,E值足夠使l n(ESλ)的值大于1,因此<0,由此得到:

命題VI:家族企業治理機制水平與創始家族付出的努力負相關

治理機制越符合市場規律越成熟,調整磨合的成本越低,也就是創始家族所付出的努力成本越低。反之亦然。

四、結論與啟示

本文從數理模型角度研究了創始家族修正治理機制的影響因素,得出主要的結論如下:第一,創始家族的持股比例越高,創始家族越有積極性進行治理機制的完善,因此獲得的效用也越大。這與以往研究結論一致,即創始家族持股比例越高,代際傳承的意愿就越強烈。第二,預期成功傳承獲得的增值越大,創始家族越有動力進行治理機制修正。成功傳承后的預期增值激發創始家族執行代際傳承的決心。第三,進入代際傳承實施期的家族企業治理機制越依賴家族關系,對其進行修正所帶來的效用越低。由于創始人即將退出企業經營,原有治理機制的運轉越依賴創始人個人,代際傳承越難成功,修正治理機制的成本越大。第四,創始家族修正治理機制投入的努力越多,修正治理機制帶來的效用增值越大。創始家族熟知企業治理機制運轉的優缺點,其投入精力與成本越多,修正治理機制效果越明顯。第五,外部職業經理人市場越不成熟,創始家族修正治理機制的積極性越高。

通過分析本文得到如下啟示:第一,保持合適的持股比例有助于企業代際傳承的成功。本文研究認為股比例過低會降低創始家族的效用,進而降低修正治理機制的意愿,阻礙代際傳承。創始家族在股權重新配置的過程中應著重思考最優持股比例區間,以最大化成功傳承的效用。第二,創始家族應重視傳統家文化的培養和熏陶。不重視家族長遠利益的家族企業缺乏世代延續經營計劃,甚至發生接班人過分強調自我不愿接班的現象,缺乏家文化凝聚的家族對成功傳承增值預期較低,不足以推動代際傳承。第三,政府應為民營企業與國有企業競爭創建公平的環境。長期以來家族企業處于競爭的不公平地位,各種資源的限制使得家族企業創立和成長時期對家族關系網過分依賴,形成以創始人個人為中心的治理機制,這種治理機制隨著創始人離開將受到極大的沖擊,無疑增加了家族企業代際傳承的不確定性。

*本文系浙江省社會科學規劃課題成果(項目編號:17NDJC249YB)、教育部人文社會科學研究青年基金(項目編號:16YJC630042)國家社會科學基金重點項目“中國家族企業代際傳承的財務安排研究”(項目編號:14AGL009)階段性研究成果。

[1]王文京:《家族企業對中國經濟社會發展的貢獻和作用——<中國家族企業發展報告>綜述》,《中央社會主義學院學報》2012年第4期。

[2]儲小平:《職業經理與家族企業的成長》,《管理世界》2002年第4期。

[3]奧利弗.E.威廉姆森著;段毅才、王偉譯:《資本主義經濟制度》,商務印書館2002年版。

[4]王永梅、王鐵林、李青原:《機構投資者參與公司治理的積極性分析》,《南開管理評論》2007年第1期。

[5]謝雪珂:《家族管理的代際傳承研究——基于SW E理論的分析》,《中國電子商務》2014年第19期。

[6]牟能杰:《探討新時期新業務創建的家族企業代際傳承研究》,《中國科技投資》2013年第23期。

[7]Trow,D.B.Execut i ve Successi on i n Sm al l Com pani es [J].Adm i ni st rat i ve Sci ence Quart erl y,1961,6(2):228-239.

[8]Ip,B.,Jacobs,G.Busi ness Successi on Pl anni ng:a Revi ew of t he Evi dence[J].Journal of Sm al l Busi ness and Ent erpri se Devel opm ent,2006,13(3):326-349.

[9]Dem set z.H.,Lehn K.The St ruct ure of Corporat e Ownershi p:Causes and Consequences[J].JournalofPol i t i cal Econom y,1985,93(6):1155-1177.

[10]Lansberg,I.S.The Successi on Conspi racy[J].Fam i l y Busi nessRevi ew,1988,1(2),119-143.

[11]Davi s,J.A.,Tagi uri,R.The Inf l uence of Li f e St age on Fat her-Son W ork Rel at i onshi ps i n Fam i l y-Owned Busi nesses [J].Fam i l y Busi nessRevi ew,1989,2(1):47-74.

[12]H arvest on,P.D.,Davi s,P.S.&Lyden,F.A. Successi on Pl anni ng i n Fam i l y Busi ness:t he Im pact of Owner Gender[J].Fam i l y Busi nessRevi ew,1997,10(4):373-396.

[13]Gom ez-M ej i a,L.R.,H aynes,K.,Nunez-Ni ckel,M.,Jacobson,K.J.L.,&M oyano-Fuent es,J.Soci oem ot i onalweal t h and busi ness ri sks i n f am i l y-cont rol l ed f i rm s:Evi dence f rom Spani sh Ol i ve Oi lM i l l s[J].Adm i ni st rat i ve Sci ence Quart erl y, 2007,52(1):106-137.

[14]Vi l l al onga,B.,Am i t,R.H ow do Fam i l y Ownershi p Cont rol and M anagem ent Af f ect Fi rm Val ue?[J].Journal of Fi nanci alEconom i cs,2006,80(2),385-417.

[15]Zel l weger,T.M.,Ast rachan,J.H.On t he Em ot i onal Val ue ofOwni ng a Fi rm[J].Fam i l y Busi ness Revi ew,2008.21 (4):347-363.

[16]Fan,J.P.H.,Ji an,M.&Yeh,Y.Successi on:The rol es of speci al i zed asset s and t ransf er cost s.W orki ng paper,2007, The Chi nese Uni versi t y ofH ong Kong.

[17]Schul ze,W.S.,Lubat ki n,M.H.,&Di no,R.N. Toward a Theory ofAgency and Al t rui sm i n Fam i l y Fi rm s[J]. JournalofBusi nessVent uri ng,2003,18(4):450-473.

[18]Cruz,C.,Just o,R.,&DeCast ro,J.Doesf am i l y em pl oym entenhanceM SEsperf orm ance?Int egrat i ng Soci oem ot i onal W eal t h and Fam i l y Em beddedness Perspect i ves [J].JournalofBusi nessVent uri ng,2012,27(1):62-76.

(編輯 杜昌)

猜你喜歡

四川勞動保障(2021年9期)2022-01-18 05:11:08

文苑(2018年21期)2018-11-09 01:23:06

當代陜西(2018年9期)2018-08-29 01:21:00

當代陜西(2017年12期)2018-01-19 01:42:33

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:00

中國衛生(2016年9期)2016-11-12 13:28:08

中國衛生(2015年9期)2015-11-10 03:11:12

醫學研究雜志(2015年12期)2015-06-10 06:57:46

中國衛生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19