基于現金流循環視角的中小企業現金流風險構成探析

2016-12-01 07:52:57馮云袁美長沙商貿旅游職業技術學院會計學院

消費導刊 2016年10期

馮云 袁美 長沙商貿旅游職業技術學院會計學院

基于現金流循環視角的中小企業現金流風險構成探析

馮云 袁美 長沙商貿旅游職業技術學院會計學院

現金流貫穿了企業經濟活動的始終,是企業財務狀況的綜合表現。筆者試從企業的經營、投資和籌資這三大經濟活動與現金流循環的關系來探討中小企業現金流風險構成。

中小企業 現金流 現金流風險

中小企業在國民經濟及社會發展中扮演了極其重要的角色,是經濟社會發展不可或缺的部分。在我國,中小企業占總企業數量的比重超過98%,各種貢獻中所占比重為:新增就業崗位的85%,新產品的75%,發明專利的65%,GDP的60%,稅收的50%,所以中小企業不論是就業還是創新方面都發揮著巨大的作用。

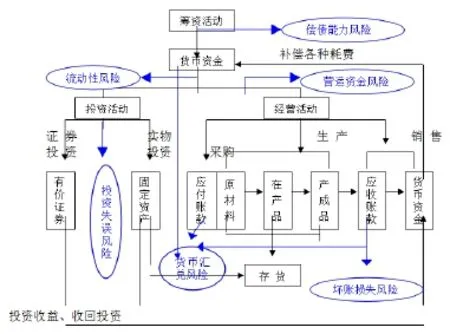

中小企業的生存發展離不開完整的資金鏈,一旦資金鏈斷裂,現金斷流,企業將無法進行正常的經濟活動,嚴重將致企業倒閉。從資金的循環流動過程來看,中小企業經濟活動主要包括籌資活動、經營活動和投資活動,基于這三大經濟活與現金流循環的關系,筆者試構造了制造業中小企業現金流循環與現金流風險關系圖(商品流通企業的現金流轉類似制造業,且較制造業簡單,故不單列),即圖1。

圖1 制造業中小企業現金流循環及現金流風險關系圖

基于圖1隨著籌資活動的開始現金開始流動,并隨著經營活動與投資活動的進行進一步循環流動。企業三大經濟活動重復進行,現金流不斷循環,其中可能產生的六類現金流風險,即償債能力風險、流動性風險、營運資金風險、壞賬損失風險、貨幣匯兌損失風險、投資失誤風險。

一、籌資活動現金流風險分析

一般而言,中小企業獲取資金的途徑有兩條自有資金和借入資金。借入資金通常伴有一定的使用條件,比如使用期限和使用成本,到期需支付本金和利息。一旦企業對其通過融資活動籌集到的借入資金在到期時不能償付本金,則會產生償債能力風險。按照借款償還時間不同,可以將償債能力風險進一步分為短期償債能力風險和全部債務償債能力風險。

二、經營活動現金流風險分析

在生產經營活動過程中,中小企業可能會因現金流循環受阻產生現金流風險。這些影響企業生存發展的現金流風險主要表現為流動性風險、營運資金風險、壞賬損失風險和貨幣匯兌損失風險。

流動性風險是指現金缺乏流動性而導致的財務風險。從資產與負債匹配角度來看,企業的流動資產通常以短期負債一般獲取,而不會將短期的資金用于長期資產的購置或者是對外投資。假若企業將通過短期負債籌集到的資金由于配置長期資產或者進行長期投資,務必會使企業的流動資產不足,而使資金缺乏流動性。一旦企業不能償還到期的債務,就有可能面臨被清算或破產的可能,這樣增加了企業發生流動性風險的可能。此外,若企業將短期資金配置長期資產或對外投資或彌補營運資金不組都可能引起資金流動性不足,導致企業產生流動性風險。

營運資金風險是因營運資金不足而導致中小企業無法進行正常經營活動的風險。營運資金主要包括存貨、應收賬款和應付賬款。假如企業營運資金不足,會導致現金流循環中斷,企業交易受阻,企業生產經營陷入癱瘓的境地。存貨增加、收款延遲和付款提前直接增加了現金循環的周期,進而致使現金周轉速度減慢,產生了營運資金風險,另外銷售規模擴大以及營運資金被占用也是導致營運資金不足的原因。營運資金主要包括存貨周轉風險、應收賬款周轉風險和應付賬款周轉風險。

壞賬損失風險是指中小企業賒銷而產生的到期不能及時收回銷售款的風險。為應對激烈的競爭環境,某些中小企業為增加銷售量而不得不采取較寬松的信用政策進行大量商品賒銷,這樣務必增加了企業的壞賬損失風險。采用賒銷模式的中小企業,如果貨款不能如期收回,一是會減少企業的營運資金,二是會降低企業的償債能力。

貨幣匯兌損失風險就是因為匯率的不利變動而造成的損失性風險。有外幣業務的中小企業會受匯率的影響。一是持有外幣風險。持有外幣風險是指企業由于持有本位幣以外的其他貨幣而引起的風險。二是收付外幣風險。收付外幣風險是指企業在進行外幣收付業務時,由于匯率發生了不利變動而產生的風險。收付外幣風險包括應付外幣賬款風險與應收外幣賬款風險。前者與進口業務相關,后者與出口業務相關。

三、投資活動現金流風險分析

企業對于閑置的資金,一般會尋找投資項目進行投資。投資本身是有風險的看,若投資的資金計劃失誤或投資項目失敗都可能導致企業出現經營現風險。投資失誤風險包括增加償債的風險和連累主營業務的風險。企業投資活動的現金流一般靠負債籌資,一旦投資的現金流出得不到回報,企業償還債務所需的資金來源失去了保障勢必會增加企業的償債風險。企業投資活動若想繼續,迫使企業不得不追加投資,務必會導致挪用營運資金的跡象,一旦挪用生產經營的資金,則將可能產生連累主營業務的風險。

[1]王步芳.企業價值之“謎”:現金為王[M].中國電力出版社,2009.

[2]羅放華.企業資本風險管理研究[M].中南大學出版社,2007.

猜你喜歡

少先隊活動(2022年5期)2022-06-06 03:45:04

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

中老年保健(2021年2期)2021-08-22 07:31:10

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中國外匯(2019年18期)2019-11-25 01:41:50

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

海峽姐妹(2018年3期)2018-05-09 08:20:40