企業(yè)基于自由現(xiàn)金流折現(xiàn)模型的投資分析

2016-11-30 01:29:31對外經(jīng)濟貿(mào)易大學張軍朋

中國商論 2016年22期

對外經(jīng)濟貿(mào)易大學 張軍朋

企業(yè)基于自由現(xiàn)金流折現(xiàn)模型的投資分析

對外經(jīng)濟貿(mào)易大學 張軍朋

企業(yè)現(xiàn)金流折現(xiàn)法考慮了貨幣的時間價值因素,同時,可以盡量降低企業(yè)管理者對于投資者的誤導(dǎo)。因此,本文主要介紹了自由現(xiàn)金流折現(xiàn)模型(FCFF模型)和利用該模型對企業(yè)的整體價值展開評估的主要過程。通過評估計算可以評價企業(yè)價值是被高估還是低估,以此為投資者的投資決策提供參考。

自由現(xiàn)金流 FCFF模型 投資分析

1 企業(yè)自由現(xiàn)金流量折現(xiàn)模型(FCFF模型)

企業(yè)自由現(xiàn)金流折現(xiàn)模型(FCFF模型,free cash flow of firm)是基于現(xiàn)值原則,即對于任何資產(chǎn)而言,資產(chǎn)的價值可以通過該資產(chǎn)預(yù)期未來可以獲取的現(xiàn)金流進行折現(xiàn)之后得到的現(xiàn)值來計算得出。企業(yè)自由現(xiàn)金流中包括支付給股東的現(xiàn)金流和債權(quán)人的現(xiàn)金流。將支付給股東的現(xiàn)金流按照權(quán)益資本成本折現(xiàn)就可以得出股權(quán)價值,同樣的,將債權(quán)人所有的現(xiàn)金流通過資本成本折現(xiàn)就可以得到債務(wù)價值。公司的整體價值就是企業(yè)的股權(quán)價值與債務(wù)價值之和。將權(quán)益資本成本與資本成本通過比例計算出企業(yè)的加權(quán)平均資本成本(WACC),將自由現(xiàn)金流通過加權(quán)平均資本成本折現(xiàn),就是企業(yè)的整體價值。

1.1 企業(yè)自由現(xiàn)金流穩(wěn)定增長模型

根據(jù)科普蘭對企業(yè)自由現(xiàn)金流的定義并結(jié)合相關(guān)研究,可以認為,投資決策實際操作中的企業(yè)自由現(xiàn)金流量是將為了維持企業(yè)持續(xù)生存發(fā)展需要的現(xiàn)金(包括新增的營運資本和新增的投資成本現(xiàn)金流)扣除之后得出的,有關(guān)自由現(xiàn)金流的公式如下。

企業(yè)自由現(xiàn)金流量(FCFF)=EBIT(1-T)+折舊、攤銷-新增資本性支出-營運資本增加

其中,EBIT:息稅前利潤;T:企業(yè)的公司所得稅率。

營運資本增加=貨幣資金、應(yīng)收票據(jù)、應(yīng)收賬款、其他應(yīng)收款、預(yù)付賬款、存貨及待攤費用的增加(減:減少)–應(yīng)付票據(jù)、應(yīng)付帳款、預(yù)收帳款、應(yīng)付工資、應(yīng)付福利費、應(yīng)交稅金、其他應(yīng)付款及預(yù)提費用的增加(加:減少)。

會計假設(shè)中對于會計主體有持續(xù)經(jīng)營假設(shè),同樣,對于企業(yè)而言,我們在進行投資決策分析時也要從企業(yè)持續(xù)經(jīng)營的角度來進行分析。投資者在進行企業(yè)價值評估時首先要對自由現(xiàn)金流的預(yù)測期間進行合理估計。一般來說,根據(jù)持續(xù)經(jīng)營假設(shè),預(yù)測期間要足夠長,假設(shè)在這個過程中企業(yè)達到一定的穩(wěn)定狀態(tài),即:自由現(xiàn)金流的增長率穩(wěn)定,企業(yè)的投資收益率穩(wěn)定不變。當企業(yè)處于這種持續(xù)穩(wěn)定的發(fā)展階段時,投資者就可以采用自由現(xiàn)金流穩(wěn)定增長模型進行企業(yè)價值評估,自由現(xiàn)金流折現(xiàn)穩(wěn)定增長模型如下。

其中,F(xiàn)CFF1:下一年度的企業(yè)自由現(xiàn)金流量;WACC:公司加權(quán)平均資本成本;g:企業(yè)自由現(xiàn)金流量的穩(wěn)定增長率。

在FCFF穩(wěn)定增長模型中,自由現(xiàn)金流的穩(wěn)定增長率的微小變動就會引起企業(yè)價值的較大變化。如果FCFF的穩(wěn)定增長率和企業(yè)的加權(quán)平均資本成本趨于相等時,將二者帶入自由現(xiàn)金流模型就會得到企業(yè)的價值趨向無窮大。當然,除了現(xiàn)金流的增長率之外,資本性支出和固定資產(chǎn)等的折舊也十分重要,必須加以關(guān)注。企業(yè)在發(fā)展的過程中會有籌資活動,舉借債務(wù)更是主要方式之一。但是,需要注意的是與企業(yè)舉債相關(guān)的現(xiàn)金流并不屬于自由現(xiàn)金流的考慮范圍,比如償還的本息、發(fā)行的新債等。除此之外,企業(yè)還會發(fā)行一部分的優(yōu)先股來募集資金,那么因此得到的現(xiàn)金以及支付的股利等也應(yīng)該予以考慮。在計算企業(yè)的自由現(xiàn)金流量時,我們還需要對通貨膨脹因素予以辨別。倘若在計算歷史自由現(xiàn)金流時用的折現(xiàn)率中包含了對通脹因素的考慮那么在計算未來現(xiàn)金流量時也應(yīng)該予以考慮,反之,計算歷史流量用未考慮通脹的折現(xiàn)率(名義利率),那么,計算未來的也不應(yīng)該考慮在內(nèi)。

1.2 企業(yè)自由現(xiàn)金流兩階段增長模型

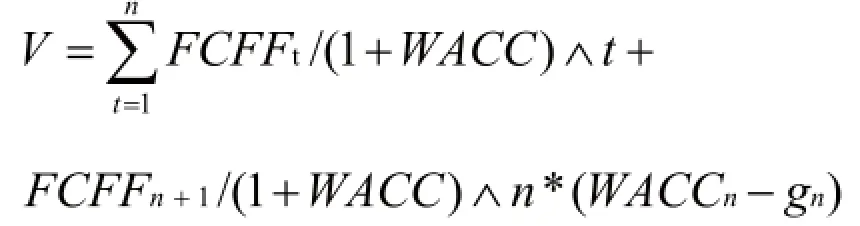

前面介紹的是自由現(xiàn)金流的穩(wěn)定增長模型,是假設(shè)企業(yè)的自由現(xiàn)金流以一個穩(wěn)定的增長率進行增長,企業(yè)達到一個相對穩(wěn)定的狀態(tài)下實現(xiàn)的。這個模型是基于企業(yè)持續(xù)經(jīng)營的假設(shè),也就意味著我們假定企業(yè)在未來數(shù)年內(nèi)都有源源不斷的自由現(xiàn)金流,因此,我們就需要對持續(xù)期間的自由現(xiàn)金流進行估計,這顯然是很困難的,甚至是無法完成的。所以,為了確保在現(xiàn)實的操作過程中切實可行,我們需要對自由現(xiàn)金流的穩(wěn)定增長模型做出一定的假設(shè)與改變,使得對企業(yè)自由現(xiàn)金流可以做出正確的預(yù)測。在對自由現(xiàn)金流進行預(yù)測時,通常可以把企業(yè)的整個存續(xù)期分為兩個階段:第一階段是自由現(xiàn)金流預(yù)測期,第二階段是預(yù)測期之后的后續(xù)期。預(yù)測期通常要取一個相對較長的時間(可以為8年),對于這一時期的企業(yè)自由現(xiàn)金流,必須進行合理仔細的預(yù)測。對于第二階段,前提是假定企業(yè)達到了一定的均衡,對于自由現(xiàn)金流不再過度關(guān)注,用一個單一估計值來表示其后所有的自由現(xiàn)金流。也就是說企業(yè)價值可以通過下面的公式來表示。

V=明確的預(yù)測期內(nèi)現(xiàn)金流量現(xiàn)值+明確的預(yù)測期后現(xiàn)金流量現(xiàn)值

這就是FCFF兩階段增長模型,用公式表示為:

其中,F(xiàn)CFFt:企業(yè)第t期預(yù)測的自由現(xiàn)金流量;WACC:高速增長期的資本成本; gn:n年后的固定增長率;WACCn:穩(wěn)定狀態(tài)下的資本報酬率。

本文主要采用企業(yè)自由現(xiàn)金流的兩階段模型對企業(yè)的價值進行評估分析,進而為投資人做出有利于將來的投資決策提供參考。

前面述及,需要對企業(yè)未來預(yù)測期的自由現(xiàn)金流做出評估預(yù)測,因此,需要對有關(guān)的數(shù)據(jù)進行預(yù)測,以便于自由現(xiàn)金流的預(yù)測和評估計算。主營業(yè)務(wù)收入是企業(yè)經(jīng)營活動中產(chǎn)生現(xiàn)金的主要來源。主營業(yè)務(wù)是企業(yè)主要的活動,關(guān)系到企業(yè)的生存與發(fā)展。這是因為主營業(yè)務(wù)與生產(chǎn)成本、營運成本以及資本性支出都與主營業(yè)務(wù)情況緊密相連。只要投資者對企業(yè)的主營業(yè)務(wù)收入做出相對準確地預(yù)測,那么,就可以利用自由現(xiàn)金流折現(xiàn)模型對企業(yè)的價值進行評估。所以,從與主營業(yè)務(wù)收入開始對相關(guān)數(shù)據(jù)進行預(yù)測比直接從EBIT或者經(jīng)營活動凈現(xiàn)金開始預(yù)測更加的合理可靠。因此,為了使企業(yè)價值的預(yù)測更加合理可靠,在對相關(guān)數(shù)據(jù)進行預(yù)測時有必要從主營業(yè)務(wù)的收入入手。在進行未來現(xiàn)金流的預(yù)測時,需要樣本也在持續(xù)的期間內(nèi)選取,利用過去的資料為借鑒進行未來的現(xiàn)金流預(yù)測。

2 利用自由現(xiàn)金流折現(xiàn)模型進行投資分析的過程

利用企業(yè)自由現(xiàn)金流量折現(xiàn)模型(FCFF模型)對一般企業(yè)進行投資分析的主要過程如下。

第一步,利用企業(yè)發(fā)布的年度財務(wù)報告中的報表來對企業(yè)過去經(jīng)營過程中的自由現(xiàn)金流進行調(diào)整計算;第二步,由于企業(yè)處于不同發(fā)展階段時企業(yè)現(xiàn)金流的狀況會產(chǎn)生差異,所以投資者要根據(jù)企業(yè)的不同階段,對企業(yè)未來的自由現(xiàn)金流進行合理預(yù)測;第三步,計算自由現(xiàn)金流的折現(xiàn)率,即企業(yè)的加權(quán)平均資本成本;第四步,將以上預(yù)測得出的現(xiàn)金流與折現(xiàn)率相結(jié)合,運用FCFF模型對企業(yè)的整體進行價值的評估;第五步,根據(jù)公司報表披露找出企業(yè)目前的股本數(shù)量,根據(jù)企業(yè)的整體價值除以股本數(shù)量得出每股的實際價值,然后與現(xiàn)在現(xiàn)行的股價比較,得出是否進行投資分析。

2.1 利用企業(yè)會計報表獲取歷史的自由現(xiàn)金流量

在計算歷史自由現(xiàn)金流時,根據(jù)上述有關(guān)自由現(xiàn)金流的公式進行計算。因此,應(yīng)該根據(jù)企業(yè)所披露的財務(wù)報表中的相關(guān)會計科目結(jié)合上述公式中的計算方法對企業(yè)自由現(xiàn)金流進行調(diào)整,計算得出企業(yè)的歷史自由現(xiàn)金流。

2.2 預(yù)測未來自由現(xiàn)金流量情況

在實際的企業(yè)價值評估中,利用有關(guān)評估機構(gòu)的數(shù)據(jù)以及企業(yè)的歷史自由現(xiàn)金流情況對企業(yè)的未來現(xiàn)金流做出預(yù)測,進而對企業(yè)的整體價值做出評估。在進行現(xiàn)金流的預(yù)測時除了以歷史流量為成本還要根據(jù)企業(yè)的發(fā)展趨勢以及預(yù)期收益情況做出合理估計。在對企業(yè)的現(xiàn)金流進行預(yù)測時,主要是對企業(yè)年度財務(wù)報告中披露的相關(guān)報表進行數(shù)據(jù)預(yù)測,進而預(yù)測自由現(xiàn)金流情況。在對相關(guān)報表進行預(yù)測時最重要的方法是“比率固定法”。使用該方法進行現(xiàn)金流預(yù)測應(yīng)該遵循的基礎(chǔ)性理論是:第一預(yù)測主營業(yè)務(wù)收入,第二是按照報表中的有關(guān)科目和主營收入的數(shù)據(jù)計算二者的比率,利用該比例不變的前提假設(shè),根據(jù)主營收入的變化來預(yù)測其他項目的數(shù)據(jù)。具體來說應(yīng)該按照以下步驟進行預(yù)測。

(1)對企業(yè)的主營收入進行合理的估計。因為按照“比率固定法”,財務(wù)報表中幾乎每個項目都是基于主營收入來做出的預(yù)測,在很大程度上依賴于主營收入的增減變動,無論是基于企業(yè)的盈利能力還是外部變化。

(2)在對收入進行預(yù)測之后就需要對企業(yè)的報表進行預(yù)估。首先預(yù)測的是利潤表,包括對各項費用的預(yù)測、成本的預(yù)測等,分析并利用這些項目的驅(qū)動因素來進行合理預(yù)測。

(3)然后是對資產(chǎn)負債表進行預(yù)測,要預(yù)測其中與經(jīng)營活動相關(guān)的項目、非經(jīng)營活動相關(guān)項目以及所有者權(quán)益。

(4)根據(jù)以上幾步的預(yù)測數(shù)據(jù),計算預(yù)估企業(yè)未來的自由現(xiàn)金流情況,一般是預(yù)測5年以上的數(shù)據(jù)。

2.3 確定企業(yè)的加權(quán)平均資本成本(WACC)

在用FCFF模型進行折現(xiàn)計算時,需要對折現(xiàn)率進行合理計算,在進行企業(yè)價值評估時,采用的是加權(quán)平均資本成本即WACC。利用自由現(xiàn)金流計算出的是企業(yè)的整體價值,包括了股權(quán)和債務(wù)兩個方面。同時,投資者的要求收益率中包括了其對風險因素的估計,WACC中既反映了股東也反映了債權(quán)人的要求,所以說,用WACC來計算是最合適的。加權(quán)平均資本成本的計算公式如下:

其中,Kd:債務(wù)的稅前利率;KP:優(yōu)先股股本;Ks:普通股股本;T:所得稅率;Wp,Wd,Ws分別代表優(yōu)先股資本、債務(wù)資本、普通股資本占總資本的比重。

通過該公式可以發(fā)現(xiàn)債務(wù)成本可以根據(jù)市場數(shù)據(jù)直接得到,但是股權(quán)的資本成本需要進一步的計算。綜合各方面因素,根據(jù)CAPM模型計算企業(yè)的股權(quán)成本是最合適的。CAPM模型的公式如下:

其中,K(Rj):資產(chǎn)(股票)j的期望收益率;Rf:無風險利率;Rm:市場投資組合的風險報酬率;βj:資產(chǎn)的系統(tǒng)風險系數(shù)。

通過該公式可以發(fā)現(xiàn),資產(chǎn)的期望收益率和β值之間是成線形關(guān)系的,也就是說資產(chǎn)的期望收益率會隨著資產(chǎn)的風險增加而增加。

無風險利率通常采用的是我國中長期國債的利率來作為其數(shù)值,Rm可以采用企業(yè)所在的上市證券市場的近幾年的整體收益率的算數(shù)平均數(shù)進行計算,至于β值,每年會有專門的評估機構(gòu)進行評估并發(fā)布,所以可以根據(jù)專業(yè)機構(gòu)的評估值來作為β值。只要可以確定Rf、Rm、βj的值就可以根據(jù)CAPM公式確定股本成本。在股本成本確定之后將其帶入WACC的計算公式,就可以得出企業(yè)的WACC,確定企業(yè)價值估算的折現(xiàn)率,為接下來利用FCFF模型進行價值測算提供數(shù)據(jù)支持。

2.4 計算企業(yè)整體價值

在計算企業(yè)的整體價值之前,已經(jīng)通過前期的準備工作得到了大部分的數(shù)據(jù)信息,主要完成的工作如下。

(1)根據(jù)企業(yè)的財務(wù)報表,調(diào)整計算企業(yè)的歷史自由現(xiàn)金流,為接下來的自由現(xiàn)金流的預(yù)估做好準備;(2)針對企業(yè)目前的經(jīng)營狀況、財務(wù)狀況、行業(yè)形勢、宏觀經(jīng)濟政策等因素,結(jié)合企業(yè)的歷史自由現(xiàn)金流,合理預(yù)估企業(yè)未來幾年的發(fā)展狀況,并對未來幾年企業(yè)的自由現(xiàn)金流做出合理預(yù)測;(3)根據(jù)CAPM模型以及加權(quán)平均資本成本公式,結(jié)合外部數(shù)據(jù),對企業(yè)的加權(quán)平均資本成本做出計算。

在完成上面的工作之后,接下來就是對企業(yè)的整體價值進行測算,因為之前我們已經(jīng)由第二步測得了企業(yè)未來的自由現(xiàn)金流,我們需要做的就是將未來預(yù)測期內(nèi)的自由現(xiàn)金流根據(jù)FCFF模型公式折現(xiàn)成現(xiàn)值。之前分析過,F(xiàn)CFF模型分為穩(wěn)定增長模型和兩階段增長模型,二者使用的前提假設(shè)存在一定的區(qū)別,投資者在利用該模型時需要根據(jù)其前提假設(shè)選擇相對應(yīng)的模型。

通常來講,F(xiàn)CFF的兩階段模型前提假設(shè)更為合理,計算出的企業(yè)價值更為有效,因此,一般在企業(yè)價值估算時使用的是FCFF的兩階段增長模型。

2.5 做出投資決策分析

根據(jù)公司報表披露找出企業(yè)目前的股本數(shù)量,根據(jù)企業(yè)的整體價值除以股本的數(shù)量得出每股的實際價值,然后與現(xiàn)行的股價比較,得出是否進行投資分析。由于我們分析的是中長期投資決策,所以通常來講應(yīng)該遵循以下原則進行決策。

(1)當企業(yè)的價值被高估時,投資者不應(yīng)該在此時對該公司進行投資;

(2)當企業(yè)的價值被低估時,投資者應(yīng)該在此時對該公司進行投資,以在未來獲取更高收益。

3 結(jié)語

本文通過研究認為,企業(yè)的價值在很大程度上取決于企業(yè)的自由現(xiàn)金流。通過分析,也可以發(fā)現(xiàn),F(xiàn)CFF模型在進行企業(yè)價值估算時較為準確,是最常用的模型之一。所以,投資者在進行投資決策分析的過程中,利用FCFF模型進行企業(yè)價值的估算是十分必要的。同時,由于企業(yè)的發(fā)展情況有所不同,自由現(xiàn)金流預(yù)測存在一定的主觀性,難以對所有企業(yè)的價值做出準確的預(yù)估,因此這需要進一步的研究與改進。

[1] 蔣屏.公司理財[M].北京:中信出版社,2012.

[2] 劉官華.基于自由現(xiàn)金流量折現(xiàn)模型的互聯(lián)網(wǎng)上市公司投資分析[D].北京郵電大學,2007.

[3] 劉召敏.基于自由現(xiàn)金流量的企業(yè)價值分析[D].華中科技大學,2005.

[4] 劉琳.基于自由現(xiàn)金流量的企業(yè)價值分析——以海南航空公司為例[D].河北大學,2008.

[5] 宋麗麗.自由現(xiàn)金流量折現(xiàn)法在企業(yè)價值評估中的運用[D].華東師范大學,2008.

[6] 湯姆·科普蘭,等.郝少倫,等譯.價值評估一—公司價值的衡量與管理[M].北京:電子工業(yè)出版社,2002.

F275

A

2096-0298(2016)08(a)-037-03

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

活力(2019年15期)2019-09-25 07:21:38

電影(2018年12期)2018-12-23 02:18:48

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06

中國管理信息化(2005年4期)2005-04-29 00:44:03