基于與京津冀比較的長三角制造業轉型升級研究*

2016-11-22 05:40:54李蕾

區域經濟評論 2016年6期

李蕾

基于與京津冀比較的長三角制造業轉型升級研究*

李蕾

轉型升級是長三角制造業持續發展的必然選擇。近年來,長三角高技術產業增速放緩,平均增速低于全國但略高于京津冀,而核心城市上海在兩區域中平均增速最低。在創新投入方面,長三角整體優勢明顯,各省市均衡性優于京津冀;在創新產出方面,長三角新產品和專利絕對規模優勢突出,但專利創新質量較低。長三角創新成果國際競爭優勢較弱,在創新投入產出效果方面,基本沒有優勢可言。因此,長三角重點要做好規劃制定、創新體系和產業化創新建設、先進制造業發展以及核心城市引領等方面的工作,巧借“微笑曲線”和“武藏曲線”以及戰略性新興產業,加快對接“中國制造2025”,實現制造業的高端化、智能化、綠色化和服務化轉型。

長三角;制造業轉型升級;創新;路徑

一、引言

后金融危機新形勢下,新一輪全球制造業重新布局正在發生,作為我國開放前沿地帶的長三角,制造業發展面臨著來自發達國家“再工業化”和發展中國家爭奪制造業產業轉移的雙重挑戰,加之國內轉變經濟發展方式的宏觀環境,制造業發展形勢不容樂觀。2009年以來,長三角制造業雖然總規模不斷擴大,但增速呈現明顯下降趨勢,以年均12.52%的速率增長,僅相當于金融危機前2005—2008年平均增長率(23.76%)的1/2,而且增長出現非常明顯的波動變化,表現為2010年以27%的高速率增長,其余年份增長率均在20%以下,甚至有些年份進入個位數增長階段,如2014年為6.8%,與金融危機2009年的增長水平相當。相應地,長三角區域內各省市的制造業增長也呈現出與上述相似的變化趨勢,增長率在波動中整體明顯下降,2009年以來,上海、江蘇、浙江和安徽制造業總產值分別以年均5.16%、14.54%、9%和24.64%的速率增長,尤其是上海、江蘇和浙江三省市,相對于危機前的平均水平(分別是17.27%、27.09%、21.85%),增速大幅下降。另外,從2015年底到2016年初,長三角部分大型電子制造企業出現倒閉,波及大批下游中小供應商,成為新形勢下長三角制造業陷入發展困境的真實寫照。

可見,轉型升級已經成為長三角制造業持續發展的必然選擇,也是長三角處于國際國內雙重挑戰下面臨經濟下行壓力而挖掘增長新動能、培育新經濟增長點的有效途徑,更是長三角引領“中國制造”走向“中國創造”和“中國智造”的戰略選擇。

二、長三角制造業轉型升級的引領和支撐

高技術產業具有知識技術密集度高、發展速度快、附加值高和效益好等特征,對關聯產業的滲透能力強,是經濟增速下滑新形勢下長三角把握戰略機遇、實現制造業轉型升級的引領和支撐。表1顯示,自2005年以來,京津冀高技術產業主營業務收入區域占比平均為9.85%,呈現不斷縮小趨勢,年均增長率為12.08%,低于全國16.56%的平均水平,表現出波動下降的趨勢,2014年增長率僅為5.2%,是除2009年以外的最低水平。一省兩市表現為北京、天津(分別為11.00%、11.94%)增長較慢,河北(19.96%)增長較快的現象。作為我國高技術產業發展的核心區,長三角主營業務收入自2005年以來占全國的比例遠高于京津冀,平均高達35.24%,呈現同京津冀一樣的逐漸縮小趨勢,年均增長率也高于京津冀地區,平均為14.89%,但同樣低于全國平均水平,而且呈現波動下降趨勢,2014年增長率為6.94%,是除2009年的歷史最低水平。三省一市高技術產業的增長速度則表現為上海最低(6.68%)、安徽最高(34.74%)、江蘇和浙江居中(分別為18.42%、13.76%)的現象。

整體來看,我國高技術產業的發展呈現出一種發達地區的長三角和京津冀增長相對較慢,以及區域內發達的上海、北京和天津增長相對較慢,而落后的安徽、河北增長較快的規模收斂現象,意味著兩區域的核心城市上海和北京在高技術產業的發展上并沒有表現出引領帶動作用。同時,雖然長三角整體高技術產業增長速度高于京津冀地區,但其核心城市上海的高技術產業增長速度同京津冀的北京存在不小的差距,從區域間對比的角度說明上海在高技術產業的發展上遠沒有發揮對區域內其他省市的輻射帶動作用。

三、長三角制造業轉型升級的根本動力

科技創新是高技術產業快速發展的核心支撐,是制造業從勞動密集型產業向資本和技術密集型產業轉型升級的根本動力,也是長三角建設全球先進制造業基地、引領中國走向制造強國的必然選擇。

(一)制造業創新投入情況

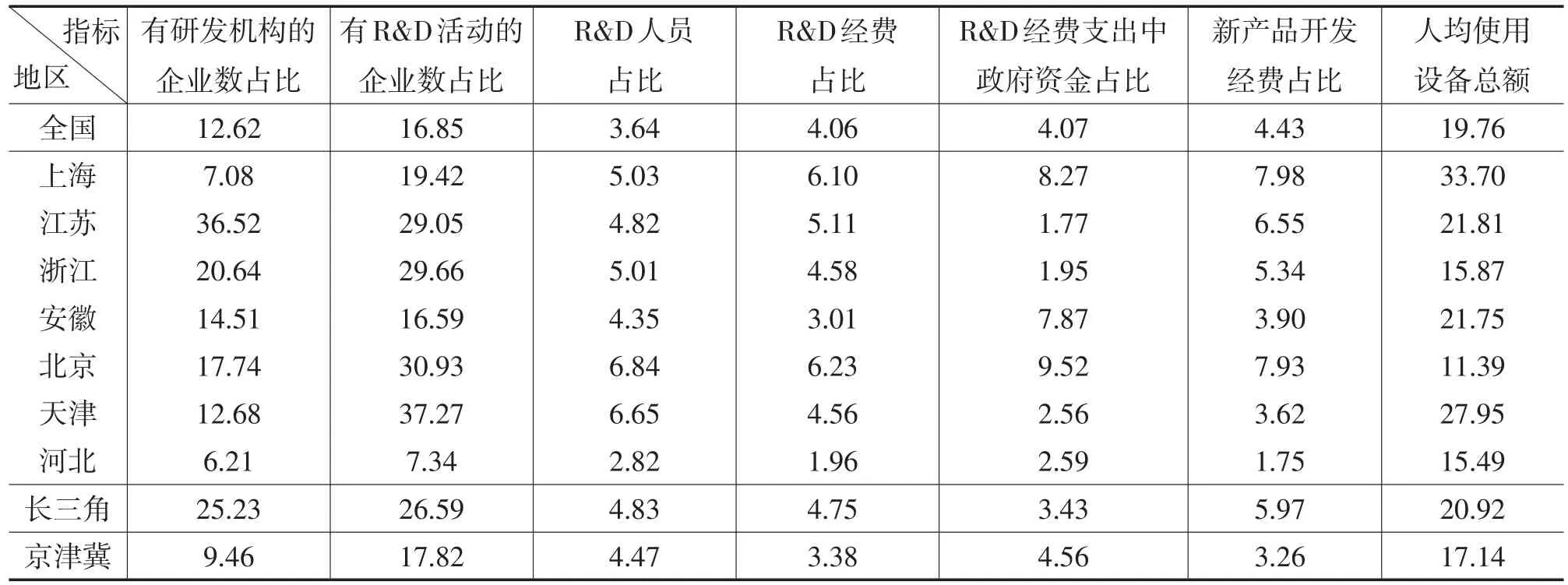

如表2所示,區域整體層面上,2014年長三角大約有四分之一的企業設立了自己的研發機構,有超過四分之一的企業從事R&D研發活動,遠遠高于全國12.62%和16.85%的平均水平,也遠高于京津冀的9.46%和17.82%水平,處于領先地位。長三角R&D人員和R&D經費投入強度均大于京津冀,占比分別為4.83%、4.75%,也高于全國的3.64%、4.06%的平均水平。長三角和京津冀R&D經費中政府資金占比分別為3.43%、4.56%,前者低于全國的4.07%水平,后者則高于全國水平,說明在R&D經費支出中,相比于京津冀對政府資金的較大依賴性,長三角更傾向于利用社會資源。新產品開發經費占比及研發機構中人均使用儀器和設備總額兩指標說明,長三角對新產品開發的支持力度要比京津冀的大,科研機構的發展水平也比京津冀的優越。

表12005 -2014年全國及兩區域各省市高技術產業主營業務收入增長率(單位:%)

就有研發機構的企業數占比來看,長三角的江蘇和浙江以36.52%和20.64%的份額排在全國第一和第二的位置,遠遠大于京津冀的北京和天津,而長三角核心城市上海建設研發機構的企業數占比相對較少。有R&D活動的企業數占比、R&D人員占比以及R&D經費占比表現出長三角領先省市弱于京津冀領先省市的現象。長三角R&D活動的企業數占比最高的江蘇和浙江稍低于北京和天津,上海和浙江的R&D人員占比不及北京和天津,上海的R&D經費支出占比也低于北京。R&D經費支出中政府資金占比表明,兩區域的核心城市北京和上海政府對創新的支持力度較大,尤其是北京,R&D經費支出中政府資金接近10%,這與兩個核心城市較為高端的功能定位不無關系。另外,安徽政府對創新的直接支持力度也比較大。上海和北京新產品開發經費占比以7.98%、7.93%的比例排在前兩位,長三角非核心省市明顯比京津冀非核心省市更注重對新產品的研發。就人均使用設備總額來看,上海以33.7萬元的水平排在全國第一,天津以27.95萬元排全國第四,其他省市在全國并不領先。

另外,長三角各省市研發投入的均衡性較京津冀各省市要好,除上海有研發機構的企業數占比相對區域內其他省市差距較大以及各省市R&D經費支出中政府資金占比差異明顯外,其余指標則在較為適度的范圍內,具有較好的制造業協同創新的基礎。而京津冀的河北幾乎每個指標都與北京、天津差距很大,很多指標由于河北較為落后使得區域整體不那么領先,制造業協同創新面臨斷層風險。

(二)制造業創新產出情況

1.制造業創新的新產品產出情況

長三角是我國新產品的主要創造區域(見表3),2014年新產品銷售收入達53800億元,占全國的比例為37.63%。京津冀在新產品銷售收入規模上相對小很多,三省市加起來還不及江蘇和浙江一省占比大。長三角聚集了全國約40.14%的新產品項目數,江蘇和浙江占全國的比例分別為16.58%、13.69%,位居全國第一、第二的位置,京津冀中最大的天津也僅為3.52%。而從新產品銷售收入占規模以上工業主營業務收入的比例來看,長三角和京津冀分別為19.55%、14.35%,均高于全國12.91%的平均水平,其中,浙江、上海分別以25.64%、23.81%的占比在全國排第一、第二,北京、天津以21.47%、20.20%的占比排第三、第四,而且除河北外,兩區域其他各省市該比例均高于全國平均水平,意味著將規模因素剔除后,長三角和京津冀在新產品的生產上都處于國內領先地位。

表22014 年全國及兩區域各省市制造業創新投入情況(單位:%,萬元)

2.制造業創新的專利情況

長三角2014年制造業的專利申請數和發明專利數都超過了全國的三分之一(見表3)。其中,專利申請數相對規模最大,在全國所有申請的專利中占比高達41.21%,而發明專利數的相對規模較小。如江蘇專利申請數占全國18.34%,數量排名第一,而其發明專利數則與廣東差距較大。同時,長三角與京津冀兩區域也表現出前者專利申請數占比大、發明專利數占比小,后者專利申請數占比小、發明專利數占比大的現象。從企業平均發明專利數來看,長三角和京津冀均高于全國平均水平,各省市除浙江和河北外也均高于全國平均水平。從發明專利數占申請專利數的比例來看,長三角為32.68%,低于全國的平均水平,而京津冀為43.60%,高于全國的平均水平,但兩區域各省市在全國來看都不領先,尤其是浙江還處于較為落后的位置。由于發明專利是發明創造中最具有技術含量的一種,因此上述分析表明長三角雖然在專利總規模上具有一定的領先優勢,但其申請專利的技術創新含量相對較低,在專利方面的創新質量(發明專利)不僅談不上領先,有些省市有些指標還較為落后,與發達國家相比更是差距甚遠。

表32014 年全國及兩區域各省市制造業創新的新產品和專利情況單位:(萬元,%,個)

3.創新成果特征

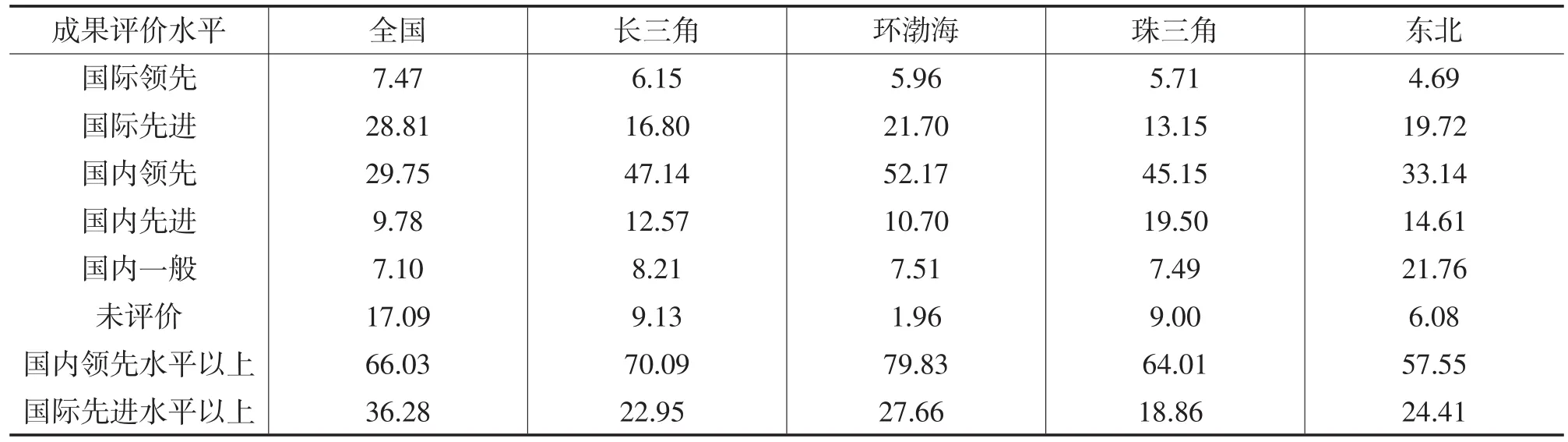

從各區域科技成果評價水平構成來看(見表4),環渤海國內領先水平以上的科技成果比例達到79.83%,長三角低于環渤海,為70.09%,但兩者均高于全國平均水平,在全國各區域中處于領先地位。然而,長三角和環渤海國際水平以上的創新成果數較少,占比分別為22.95%、27.66%,均低于全國平均水平。其中,環渤海地區國際先進類科技成果比例為21.70%,國際領先類科技成果比例為5.96%,長三角前者占比(16.80%)小于環渤海,后者(6.15%)大于環渤海,但均低于全國平均水平。可見,長三角和環渤海科技成果雖然在國內各區域中具有一定的優勢,但國際競爭優勢弱,國際先進和國際領先類科技成果甚至不如全國平均水平,且不說與世界發達國家存在較大差距,這與兩區域作為我國經濟發展和科技創新的引領地位也不相符合。可見,提高自主創新能力,創造國際類尤其是國際領先水平的科技成果是長三角和環渤海兩大經濟先行區引領中國制造走向世界前沿的關鍵。

表42011 年全國及各區域科技成果評價水平構成(單位:%)

(三)制造業創新投入產出效果

表5顯示,2014年長三角和京津冀單位主營業務收入的利潤分別為0.0624元、0.0671元,與全國平均水平十分接近,區域整體并未處于領先地位。上海、北京和天津三個城市雖然利潤水平較高,但在全國仍不領先,說明兩區域,尤其是長三角兩頭在外的簡單代工生產模式使其長期處于較為劣勢的價值鏈低端生產環節,制造業附加值低、利潤薄。長三角和京津冀單位R&D支出的新產品銷售收入分別為18.68元和16.21元,均高于全國15.44元的平均水平,兩經濟區除河北外各省市也都高于全國平均水平,但同樣沒有處于全國領先地位,最高的浙江以21.49元的水平排全國第二,其他省市,包括上海和北京均不突出。單位新產品開發經費支出的新產品銷售收入情況相似,但京津冀的天津以22.13元的水平列全國第一。這意味著長三角R&D支出的新產品產出效率和新產品開發經費支出的產出效率均沒有表現出領先優勢。長三角制造業單位R&D支出的利潤為6.04元,低于京津冀7.81元的水平,也低于全國7.44元的平均水平。兩經濟區除河北外,其余省市均低于全國平均水平,說明兩區域,尤其是長三角R&D支出效率不僅沒有優勢,還存在劣勢。

可見,長三角制造業創新的投入產出效果與其全國的經濟領先地位不匹配,與其全國領先的制造業創新投入規模和投入強度也不匹配,提高創新效率,加強產業化創新能力建設,是長三角高效利用創新投入資源進而促進制造業轉型升級的關鍵。

四、長三角制造業轉型升級的方向和路徑

在以制造業的數字化、可再生能源為代表的新一輪科技革命與產業變革的背景下,長三角要緊緊抓住工業化和信息化深度融合的機遇,依托科技創新和互聯網技術,在對接“中國制造2025”中實現制造業的高端化、智能化、綠色化和服務化轉型。

(一)制造業轉型升級的方向

1.基于功能定位的制造業高端轉型

在經濟轉型和改革不斷深化的背景下,京津冀從國家戰略層面結合各省市資源優勢和產業發展基礎進行發展功能定位,北京建設專注于研發設計等高端環節的科技創新中心,天津打造先進制造業研發基地,河北創建產業轉型升級實驗區。進入制造業轉型升級的關鍵時期,長三角要借鑒京津冀的經驗,積極推動中央層面結合各省市在產業、資源、技術、市場等方面的優勢,分配區域城市功能,鼓勵引導各省市根據自身功能定位確定制造業發展的重點領域和生產環節,進一步聚焦于能夠快速構建競爭力的產業領域,建設區域銜接有序、高效運作的制造業協同轉型升級創新鏈和產業鏈。

表52014 年全國及兩區域各省市制造業創新投入產出效果(單位:元)

以戰略性新興產業為例,核心城市上海可以結合國內外產業發展趨勢和自身科技創新優勢,重點聚焦智能制造、數字服務和生命健康三大戰略性新興產業領域。江蘇要選擇有基礎有優勢的納米新材料、光伏太陽能等新能源、節能環保、軟件和智能電網、物聯網、海洋工程裝備和醫藥與生物技術等作為突破口。浙江可將新能源、高端裝備制造、新一代信息技術、電動汽車、海洋新興產業作為戰略性新興產業大產業層次的突破口,以太陽能光伏、高端智能裝備、物聯網作為細分產業層次的突破口。安徽可選擇有一定產業基礎的新材料、生物醫藥、節能環保等領域,加快戰略性新興產業集聚發展基地建設,推動產業集聚發展。

在價值鏈環節定位方面,長三角一方面要像京津冀一樣,各省市選擇合適的產業鏈環節構建基于戰略性新興產業的區域、跨區域產業鏈,比如上海可以高端定位為戰略性新興產業領域中知識技術密集型、需要自主創新的設計、研發、品牌營銷等生產性服務環節,為長三角戰略性新興產業的發展提供高端技術支持和配套服務。江蘇、浙江在對接上海高端制造的同時,可以聚焦于戰略性新興產業的研發、制造和應用,積極推動技術產業化和市場化,而安徽可以打造長三角區域戰略性新興產業產品的加工制造基地,通過整合各省市優勢資源打造集群效應和鏈式效應,實現功能互補,有效銜接,使各戰略性新興產業在具有比較優勢效益的地區實現其競爭優勢。另一方面,作為我國對外開放的先行區,長三角更要有全球競合意識,致力于打造區域品牌,積極以長三角區域產業鏈的形式融入國際戰略性新興產業價值鏈,通過構建國家價值鏈(NVC)直接占據全球價值鏈(GVC)高端,引領長三角制造業在國際市場上實現跨越式升級。

2.加快推進智能化、綠色化和服務化轉型升級

新時期各國制造業轉型升級除高端化外,還呈現出一種融合智能化、綠色化和服務化的發展趨勢。要帶領中國走向世界制造業前沿,長三角就必須抓住制造業發展新趨勢,一是加快引導傳統產業智能化發展,鼓勵發展智能裝備和智能產品,加快推進生產過程智能化,提高企業研發、生產、管理和服務的智能化水平;二是推動制造業向綠色低碳、循環經濟轉型,鼓勵工業企業采用清潔技術、使用清潔能源,并加大對資源的回收利用,以適應國際國內資源環境新局面,適應世界發展新潮流;三是促進制造業服務化轉型,推動傳統產業由生產型制造向服務型制造轉變,加快制造業與服務業的融合發展步伐,促進長三角制造業價值鏈提升和產品升級。

(二)制造業轉型升級的路徑

1.基于價值鏈理論向“微笑曲線”兩端攀升

基于價值鏈的制造業轉型升級理論認為,制造業轉型升級就是指價值鏈上或尚未嵌入的企業通過嵌入價值鏈獲取技術進步和市場聯系,從而提高競爭力,進入增加值更高的活動中,從要素被整合者向要素整合者轉變。相應地,根據臺灣宏碁創始人施振榮提出的“微笑曲線”,制造業轉型升級就是從曲線中模塊零部件生產和成品裝配等的底端向左攀升至研發、設計、核心零部件生產的上游環節,或向右攀升至渠道運營、品牌管理等下游環節。因此,對我國開放程度較高的長三角地區,不同企業可以根據自身的業務范圍和特點,充分發揮比較優勢,一方面可以通過科技創新,借助關鍵核心技術的突破進攻研發、設計環節,另一方面可以通過創造品牌優勢、控制營銷和售后網絡,最終實現向“微笑曲線”兩端高附加值環節攀升的目標。

另外,在全球價值鏈中,由于購買者勢力和創新能力的約束,發展中國家或地區向“微笑曲線”兩端攀升的功能升級往往會受到不同程度的阻礙,因而實現功能升級的難度比較大。因此,長三角地區并不一定要遵循一般的價值鏈升級模式,在某一產業升級到一定程度時可以實施產業間優先升級策略,比如優先發展戰略性新興產業和高技術產業等先進產業,通過產業間升級帶動產業內升級,從而實現整體產業價值鏈的攀升。

2.以精益制造變“微笑曲線”為“武藏曲線”

雖然長三角技術創新在國內處于領先地位,但在高端創新要素供給方面仍與發達國家存在較大差距,高端技術人才較為缺乏,關鍵核心技術還需依賴進口。因此,對長三角來說,價值鏈理論框架下的產業升級也不完全是簡單地放棄“低端”而向所謂的“微笑曲線”兩側高端全面升級,更重要的是,引導企業從成本競爭轉向質量競爭,采用JIT生產方式和TQM管理方式實現從粗放制造向精益制造的轉變,通過實施高效差異化戰略打造生產的獨特優勢,以復雜化和精細化制造為核心將現有加工組裝環節做得更好,變“微笑曲線”為“武藏曲線”,這一方面有助于提升產品附加值和國際競爭力;另一方面也迎合了國內不斷升級的消費需求,是長三角目前代工生產模式下制造業轉型升級的有效途徑。

3.通過發展戰略性新興產業,直接占據價值鏈高端環節

作為我國經濟較為發達的地區,長三角制造業發展相對較為成熟,層次相對較高,因此可借助新一輪工業革命的發展機遇,加大創新投入,增強研發力度,通過發展先進制造業等戰略性新興產業直接占據“微笑曲線”兩端,嵌入價值鏈中高價值環節,這也是長三角突破價值鏈低端束縛、跳出遵循價值鏈的升級路徑,帶領中國搶占高端領導環節的重要途徑。需要說明的是,在通過發展戰略性新興產業占據全球價值鏈高端環節的過程中,要注意產業升級的循序漸進,避免由于比較優勢演化中斷而出現產業升級斷檔風險。對長三角的上海、江蘇、浙江,尤其是核心城市上海來說,由于目前主要承擔產業轉出方的角色(安徽目前還處于對東南沿海的產業承接階段),在打造全國乃至世界先進制造業基地的過程中,要處理好傳統產業轉出與新興產業培育兩者的關系,以確保比較優勢和產業升級的連續性。

五、推動長三角制造業轉型升級的政策建議

長三角要緊緊圍繞“全球先進制造業基地建設”的戰略定位,加快區域性制造業協同創新體系的建設和產業化創新主體和環境的培育,積極推動制造業轉型升級。具體來看,未來長三角制造業轉型升級重點要做好以下幾方面工作。

1.研究制定區域性制造業轉型升級規劃

長三角制造業具有聯動轉型升級的較好基礎,其中,上海具有科技創新、研發等資源優勢,江蘇和浙江工業基礎雄厚,是科技成果產業化基地及生產制造業工廠,安徽則是主要的產業承接和制造業加工基地,但目前制造業,包括高技術產業都存在增長乏力現象,尤其是上海表現尤為突出。因此,長三角可借鑒京津冀國家統籌規劃的經驗,加強國家層面的政策引導和統籌協調,推動中央層面根據三省一市的發展基礎及資源優勢制定區域性制造業轉型升級規劃,促進各省市在深化產業間分工合作的同時,加大產業內分工合作力度,打造高效銜接、功能互補的產業鏈條,形成區域各省市制造業一體化轉型升級新格局。

2.建設區域制造業協同開放型創新體系

在國家制造業創新體系建設的大背景下,長三角要與時俱進、審時度勢,以建設上海具有全球影響力的科創中心為契機,統籌協調各區域創新主體,依托創新資源集聚與互補的協同創新基礎,效仿美國制造業創新網絡和京津冀協同創新共同體的建設,發揮上海張江自主創新示范區與合蕪蚌自主創新綜合改革配套試驗區的引領示范作用,進一步聚焦張江綜合性國家科學中心建設,打造一批各具特色的科技創新集聚區,加快建設以中小企業為主體,以制造業創新中心、企業研發機構和公共技術服務平臺為支撐,以國家級創新園區和工程研究中心集聚創新資源為動力的國內領先的區域制造業協同開放型創新體系。通過構建完整的創新鏈開展核心關鍵技術的協同攻關,提升區域整體自主創新,尤其是原始創新能力,使科技創新真正成為長三角制造業轉型升級的引擎,推動長三角從“制造”向“智造”和“創造”轉型。

3.加快產業化創新主體培育和競爭環境建設

產業化創新是科技創新和科技創業結合的紐帶,能有效克服科技創新和產業創新“兩張皮”的狀況,是長三角制造業轉型升級,培育和形成新經濟增長點的關鍵。因此,長三角要積極推動產業化創新建設,一方面構建以市場為導向的科技成果轉移轉化機制,加快建設國家技術轉移東部中心、上海市國際技術進出口促進中心等專業化、市場化技術轉移機構,培育產業化創新主體,尤其是高技術產業化創新主體,提升技術孵化能力,促進高技術成果的轉化;另一方面,要建立公平競爭的科技創新成果市場和知識產權市場,為開展全球資源配置條件下的科技創新與產業化創新提供有效的競爭環境。發揮好產業化創新的銜接作用,把創新成果變成實實在在的創新活動。

4.鼓勵外資和社會資本進入先進制造領域

長三角作為我國開放最前沿、綜合實力最強的地區,要發揮好外資對制造業轉型升級的促進作用,各省市一方面可以在國家對鼓勵類高技術產業免征進口設備關稅的優惠政策基礎上,對投資長三角先進制造業,比如先進機器人等新興領域的行業再給予地方所得稅、貸款融資等方面的優惠,同時還要在人才培養、知識產權保護等配套軟環境上下工夫,江蘇和安徽還可借助豐富的土地資源給予適當的用地優惠。另外,對于公共性較強、前期投入較大的新興產業項目,長三角還可以嘗試探索政府和社會資本合作(PPP)模式,可建立PPP新興產業專項引導基金,建議出臺相應的優惠政策來推動各類金融機構參與PPP引導基金,或者考慮建立PPP引導基金的股權轉讓機制,以降低進入PPP基金后被鎖定的風險,激發各類基金和保險、金融機構等的參與活力,通過市場化模式進行運作,引導和支持社會資本進入先進制造領域。

5.發揮上海在制造業協同轉型升級中的龍頭引領作用

作為區域核心城市,上海可結合城市不同分區的生態資源特征和分區功能,以中心城區重點發展現代服務業,郊區重點發展先進制造業、高技術產業等為原則,借鑒北京經驗,制定新增產業禁止和限制目錄,制定《中國制造2025》上海行動計劃,發揮上海制造業對接國際開放競爭的綜合優勢,瞄準全球制造業創新制高點,圍繞產業鏈部署創新鏈,圍繞創新鏈配置資源,加快形成一批核心技術,用“互聯網+先進制造業”帶動提升數字化、網絡化、智能化制造水平,引導制造業向高端、精細轉型,實施上海品牌經濟發展戰略,促進城市向區域、全國綜合服務中心轉變,并最終建設成為集經濟、金融、貿易、航運于一體的世界級城市,真正發揮上海對長三角乃至長江經濟帶制造業轉型升級的輻射帶動作用,加快引領中國步入世界制造業強國行列步伐。

[1]安禮偉,張二震.全球產業重新布局下長三角制造業轉型升級的路徑[J].江海學刊,2015,(3).

[2]洪江濤,黃沛.長三角地區制造業創新現狀及對策研究[J].研究與發展管理,2010,(3).

[3]薛艷杰.我國戰略性新興產業發展方式反思與對策建議——以上海市為例[J].華東經濟管理,2013,(12).

[4]劉新宇.戰略性新興產業同構風險的防范研究[J].經濟縱橫,2012,(1).

[5]國務院發展研究中心產業經濟研究部課題組.上海戰略性新興產業率先突破的選擇[J].科學發展,2014,(11).

[6]吳先滿.江蘇發展戰略性新興產業的現狀分析與對策研究[J].東南大學學報(哲學社會科學版),2011,(3).

[7]黃先海.浙江發展戰略性新興產業的基本思路與對策建議[J].浙江社會科學,2010,(12).

[8]張其仔.比較優勢的演化與中國產業升級路徑的選擇[J].中國工業經濟,2008,(9).

[9]張二震.中國外貿轉型:加工貿易、“微笑曲線”及產業選擇[J].當代經濟研究,2014,(7).

[10]洪銀興.產業化創新及其驅動產業結構轉向中高端的機制研究[J].經濟理論與經濟管理,2015,(11).

(責任編輯:柳陽)

Study on Transformation and Upgrading of Yangtze River Delta’s Manufacturing Industry Based on Empirical Analysis of Comparison with Beijing,Tianjin, and Hebei Region

Li Lei

Transformation and upgrading is the inevitable choice for sustainable development of manufacturing industry in the Yangtze River Delta.In recent years,the growth rate of high-tech industries in the Yangtze River Delta slows down, and the average level is lower than that of the national but slightly higher than that of the Beijing,Tianjin and Hebei Region,with Shanghai in the lowest position of the two regions.In terms of innovation input,the overall advantages of the Yangtze River Delta are obvious,and balance among provinces is better than that of the Beijing,Tianjin and Hebei Region.In terms of innovation output,absolute scale of new products has prominent advantages,and so are patents but with low quality of innovation and technology.Innovations are of weak international competitiveness.In terms of effect of innovation input and output,there is basically no advantage to speak of.Therefore,in order to accelerate the docking pace with the plan of“made in China 2025”,and realize high-end,intelligence,green and service oriented transformation of manufacturing industry through the Smile Curve and the Musashi Curve and emerging industries of strategic importance, theYangtzeRiverDeltashouldfocusonplanningformulation,constructionofinnovationsystemandindustrialized innovation,development of advanced manufacturing industries and leading role of the core city and so on.

Yangtze River Delta;Transformation and Upgrading of Manufacturing;Innovation;Path

F427

A

2095—5766(2016)06—0058—08

2016—09—05

中國社會科學院—上海市人民政府上海研究院委托課題“京津冀與長三角區域協同發展戰略的比較研究”。

李蕾,女,中國社會科學院研究生院博士生(北京102488)。

猜你喜歡

今日農業(2021年9期)2021-11-26 07:41:24

當代陜西(2021年17期)2021-11-06 03:21:30

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(2018年5期)2018-08-16 07:09:06

童話世界(2018年13期)2018-05-10 10:29:31

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

電測與儀表(2015年5期)2015-04-09 11:30:52