我國企業去杠桿的途徑與建議

2016-11-17 01:01:46楊楠譚小芬

中國國情國力 2016年11期

◎楊楠 譚小芬

我國企業去杠桿的途徑與建議

◎楊楠 譚小芬

我國非金融企業杠桿率畸高已成為阻礙經濟平穩較快發展的重要因素。作為供給側改革的重要抓手,“去杠桿”工作正如火如荼地開展。本文從所有制結構、地區分布和規模大小等角度對我國企業杠桿率加以拆解,深入剖析了我國杠桿率高企的原因,在此基礎上就如何去杠桿這一問題提出相關建議。

非金融企業部門;國有企業;去杠桿

伴隨著我國經濟進入新常態,以習近平同志為總書記的黨中央創造性地提出了供給側改革的發展戰略。作為供給側改革的重要組成部分和主要抓手,“去杠桿”無疑成為今年經濟工作的重中之重。從整體債務水平上看,我國的杠桿率水平仍處于可控范圍內。截至2015年第四季度,全球發達經濟體非金融部門杠桿率為268.2%,新興經濟體為179.3%,而我國總體杠桿水平則為254.8%,與美國(250.6%)基本持平,遠低于日本(388.2%)及歐元區(266.3%)。從這個意義上來看,我國并未步入債臺高筑的國家行列。但是從債務結構上看,我國非金融企業杠桿率水平畸高,遠超世界其他主要國家,去杠桿迫在眉睫。

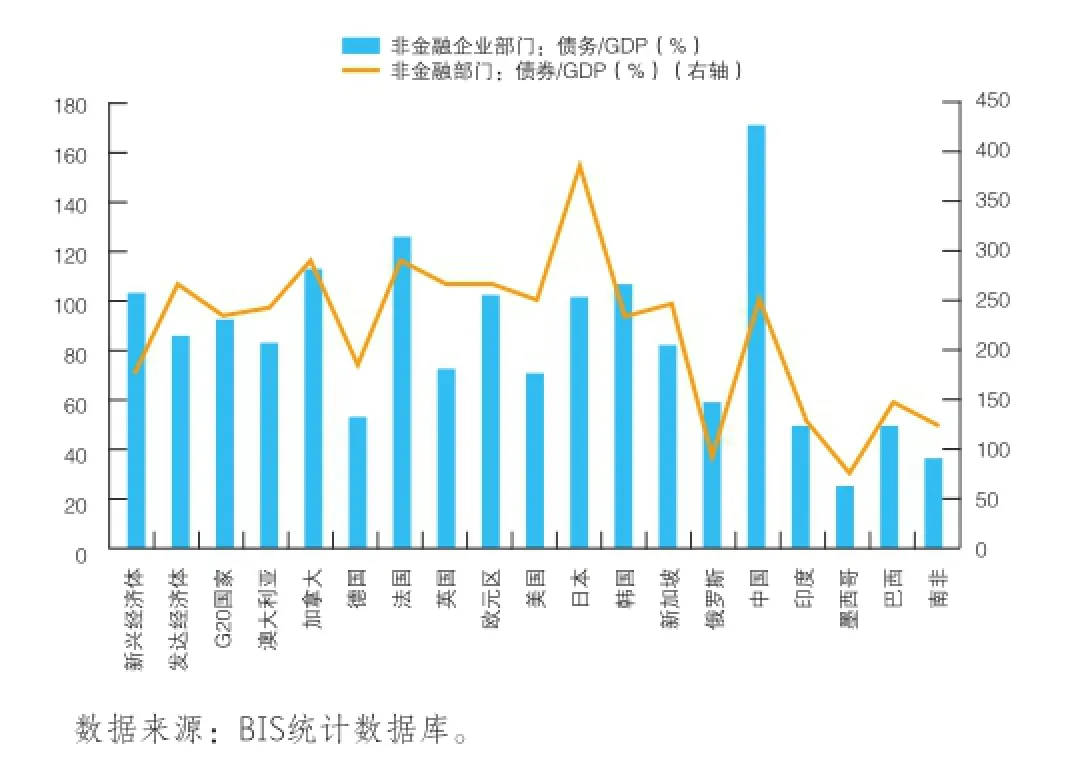

從國際清算銀行(BIS)的數據看,截至2015年第四季度,我國非金融企業部門杠桿率已達到170.8%,同期新興經濟體杠桿率水平為103.6%,而發達經濟體僅為86%(見圖1)。毋庸置疑,非金融企業部門的高杠桿率已成為我國經濟的主要風險之一,穆迪和標準普爾相繼下調我國主權信用評級展望正是出于對這一問題的擔憂。

高杠桿源于何處

本文從微觀層面入手自下而上分析不同所有制結構的企業杠桿水平。針對不同企業,本文采用資產負債率這一指標對其杠桿水平加以衡量。

圖1 各國非金融部門和非金融企業部門杠桿率水平

1.國有和非國有企業的分化

為考察我國非金融企業債務的總體水平,筆者按所有權將企業劃分為國有及國有控股企業和私營企業兩類。1999年至今,我國國有企業和私營企業杠桿率水平逐漸出現分化,私營企業一直處于穩定的去杠桿過程中,而國有及國有控股企業杠桿率則節節攀升(見圖2)。特別是在2008年金融危機后,國有企業杠桿水平大幅超過私營企業,2015年達到61.35%,而私營企業僅為51.24%。在所有非金融企業中,國有企業負債占比大約為80%,遠超非國有企業。

從融資優勢假說和財務危機成本假說的角度來看,國有企業享受政府的隱形擔保,為規避財務危機而控制資產負債率的動力不足。面對杠桿失控的情況,國有企業往往通過借新債還舊債的方式加以補救,結果導致杠桿水平不斷上揚。相較國有企業,私營企業受到了更加嚴格的銀行融資限制,同時也往往面臨更為殘酷的市場淘汰機制。在此情況下,私營企業控制資產負債水平的動機更強,造成了國有和私營企業杠桿率的進一步分化。

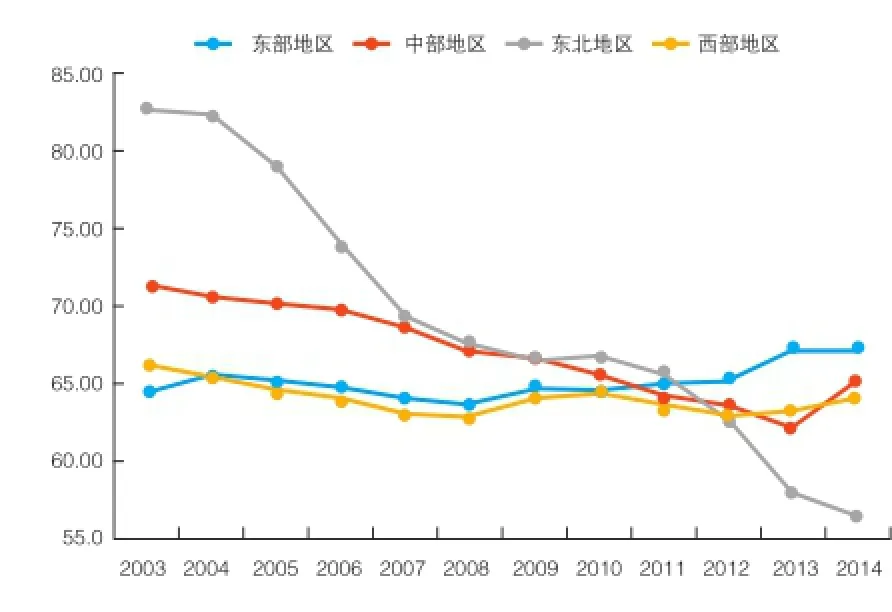

2.不同地區國有企業的分化

從地區角度來看,本文將全國31個省、自治區和直轄市劃分為東部、中部、東北和西部地區①加以考察。隨著西部大開發、中部崛起、東北振興和東部率先發展戰略的實施,2003年以來,各地區國有企業杠桿率出現不同程度地分化。從總體上看,除東部地區外,各地區杠桿水平均呈現下降趨勢,其中東北地區下降幅度最大,其次是西部和中部地區,東部地區杠桿率略有抬升(見圖3)。具體而言,2008年之前,東北地區杠桿率畸高,其次為中部地區,西部地區和東部地區杠桿水平較低;2008年之后,東北地區杠桿率大幅走低,東部地區變化較小,西部和中部地區呈下降趨勢。

3.不同規模國有企業的分化

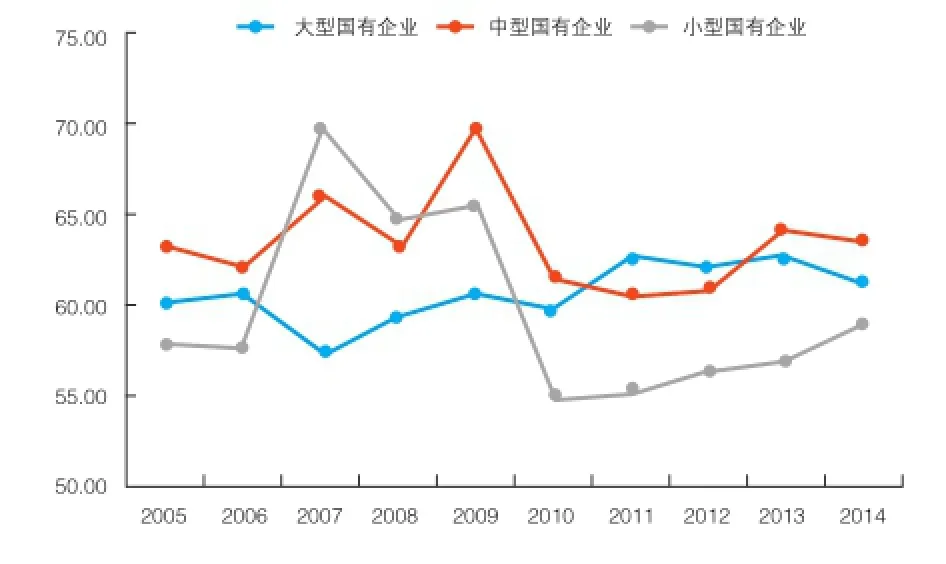

從規模看,國有企業的杠桿率水平有所差異。大中型國企的杠桿率水平顯著高于小型國企(見圖4)。從發展趨勢上看,中型國企杠桿率呈波動下降趨勢,但仍處于較高水平;大型國企杠桿水平隨時間推移略有上升,但上升幅度有限;小型國企杠桿率下降幅度較大,處于穩定去杠桿的過程中。

高杠桿是如何加起來的

從2003年至今,我國經歷了兩次加杠桿的過程,分別為2003-2007年和2008年金融危機爆發后。2003-2007年,國有企業和私營企業均處于加杠桿的過程,但2008年后,國有企業成為加杠桿的主體。

圖2 國有及國有控股企業和私營企業的資產負債水平

圖3 不同地區國有企業資產負債水平(%)

圖4 不同規模國有企業的資產負債水平(%)

第一次加杠桿是流動性泛濫的結果,從某種意義上看,過多的流動性增加了總體負債率,因此這一時期的杠桿率上升往往伴隨著企業整體資產負債率的高企。2005-2008年我國大量的鋼鐵、鋁業并購均發生在這一時期,凈資產收益率(ROE)上升較快,在此情況下,企業投資積極性較高,工業企業利潤率不斷攀升,推動了企業進一步擴張,造成資產負債水平隨之抬升。

第二次加杠桿發生在2008年全球金融危機爆發后。這一時期實體經濟需求下行,政府為了刺激經濟增長而主動加杠桿,國有企業在其中扮演了重要角色。從國情角度看,我國企業投資嚴重依賴貸款,因此資金大量流入有抵押擔保的重資產行業、國有企業、地方政府和地方融資平臺以及部分擁有貸款優惠的中西部地區。特別是伴隨著企業勞動力成本、環保成本、要素價格成本和利率市場化后的資金成本不斷攀升,疊加人民幣升值壓力,造成了企業經營壓力的增加,推動了杠桿水平進一步抬高。依據工業企業利潤數據,2008年后大型國有及國有控股企業資產負債率顯著上行,與私營企業逐漸呈現分化態勢。

2010年以后,政府開啟了一輪緊縮政策。由于2008-2011年的杠桿上升是寬松的結果,因此容易造成緊縮能夠有效去杠桿的錯覺。然而事實并非如此,在初始條件不同的情況下,貨幣政策的效果呈現非對稱性:寬松貨幣政策導致杠桿提高,但是在高杠桿的情況下,緊縮貨幣政策卻未必能夠有效降低杠桿率。相反,銀根緊縮導致利率上行,企業利息負擔進一步加重。特別是在經濟增速下滑的情況下,企業盈利水平下降,加之房地產市場低迷導致企業資產縮水,使得企業更傾向于借新債還舊債,從而進一步抬升杠桿水平。事實上,2011年以來實行的緊縮政策不僅沒有降低企業杠桿率,反而起到了適得其反的效果。2008-2011年,我國非金融企業債務和GDP的比例上升了25.4%,但在2011-2015年,這一指標由124%上升到170.8%,增加了46.8個百分點,杠桿率呈現居高不下的態勢。

去杠桿路在何方

我國非金融企業杠桿率高企與國有企業的高杠桿水平密不可分,那么我國應該如何去杠桿呢?從債務/名義GDP這一指標來看,企業債務/資本、全要素生產率、產業的勞動和資本比率以及通貨膨脹水平等因素均會影響杠桿水平。生產率越高表明勞動密集型產業的比重越高,因此通貨膨脹水平越高,杠桿率也會越低。從這個意義上來看,去杠桿首先需要降低企業債務和資本的比例,主要方式體現為被動去杠桿和轉移去杠桿兩種,即通過擴大需求、增加資本回報率的方式降低杠桿水平,同時還可以進行債務轉移,增加權益資本等。

具體而言,一方面企業資產端通過政府部門舉債(如城鎮化或基礎設施投資)創造出大量需求,進而加速消化過剩產能,降低負債水平,同時還須保持適度通脹的局面,扭轉物價下降趨勢。另一方面,企業負債端應加快進行結構性改革,提高盈利水平。由于民營企業的資本回報率及人均產出都遠高于國有企業,“國退民進”能夠在提高效率、增加盈利的同時有效減少企業負債,從而達到去杠桿的目的。由此資產端和負債端雙管齊下,能夠有效降低企業負債水平,將資產負債率控制在合理范圍內。

基于以上分析,筆者提出如下政策建議:一是加快推進城鎮化進程,實施適度寬松的貨幣政策,通過“一帶一路”戰略的推進提升對外開放層次,從而有效消化吸收國內傳統行業的巨大產能。二是逐步放松金融業管制,發展有利于企業融資的直接融資市場,如IPO、并購、債轉股和資產證券化等,促進創新能力的持續提升。三是簡政放權、放松管制,提高民間資本創業、投資效率和積極性,逐步降低行業進入壁壘,引導要素流入生產效率較高的行業。四是不斷培育和發展新興產業,如知識密集型產業、生產性服務業和養老產業等,鼓勵和推動民營經濟的成長。五是國有資本應逐漸退出競爭性領域,鼓勵和支持民營企業真正參與到競爭性領域中來,促進國有企業改制和重組,加速非公有制經濟和中小企業發展。

■注釋

①劃分依據參照《中共中央、國務院關于促進中部地區崛起的若干意見》、《國務院發布關于西部大開發若干政策措施的實施意見》等。東部地區包括北京市、天津市、河北省、上海市、江蘇省、浙江省、福建省、山東省、廣東省、海南省;中部地區包括山西省、安徽省、江西省、河南省、湖北省、湖南省;東北地區包括遼寧省、吉林省、黑龍江省;西部地區包括內蒙古自治區、廣西壯族自治區、重慶市、四川省、貴州省、云南省、西藏自治區、陜西省、甘肅省、青海省、寧夏回族自治區、新疆維吾爾自治。

(作者單位:中央財經大學金融學院)

F272

A

10.13561/j.cnki.zggqgl.2016.11.021 ■ 編輯:馬振東

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

商品與質量(2021年43期)2022-01-18 05:30:14

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

人大建設(2019年12期)2019-05-21 02:55:32

現代商貿工業(2016年35期)2016-04-09 06:59:34