內部人持股、研發支出與公司價值的關系研究

2016-10-28 22:21:10王秀麗魏曉婧

國際商務財會 2016年8期

王秀麗 魏曉婧

【摘要】本文選取2010~2013年493個制藥公司樣本,實證研究了內部人持股水平、研發支出及公司價值的關系。研究發現,內部人持股僅有在超過臨界點后才能提高企業價值;研發支出隨內部人持股升高呈N型關系;研發支出有利于公司價值提升。不同于西方學者的研究結論:中國制藥行業內部人持股單向顯著影響公司價值,二者不存在內生性關系,這一結論符合中國企業意圖通過股權激勵來增加公司價值的現狀。

【關鍵詞】內部人持股研發支出公司價值內生性

【中圖分類號】F275F272

一、引言

內部人持股、研發支出及公司價值關系的研究源于委托代理問題,美國上市公司分散的所有權結構加劇了股東與管理層間的矛盾。相比之下,中國公司的股權結構相對集中,但隨著以市場為主導的指導思想建立和國家政策逐步放開,企業的股權結構也逐步趨于分散。而中國內部人持股對公司價值作用是否與美國一致尚沒有統一的研究結論。

我國政府重視企業研發支出的投入,爭取全社會研究開發投入占國內生產總值到2020年達到2.5%以上①,具體到醫藥行業,則需要加快先進醫療設備、醫用材料等生物醫學工程產品的研發和產業化,促進規模化發展②。將研發支出引入內部人持股與企業價值間關系,主要原因是研發支出為企業戰略性投資(Dosi, 1988),管理層持股比例可以緩解其短視行為(Jensen and Meckling, 1976),并做出更積極的投資決策,而投資會進一步影響公司價值。

本文基于Cho(1998)的研究方法,選取2010~2013年493個制藥公司樣本,對我國醫藥行業內部人持股、研發支出、公司價值三者關系進行研究,對醫藥行業公司內部人持股水平的確定、研發支出的投入等方面的決策提供參考和依據。

二、文獻回顧與研究假說

(一)文獻回顧

自1932年以來,內部人持股與公司價值間的關系便廣受爭議。Berle and Means(1932)開創了內部人持股與公司價值關系研究的先河,提出所有權結構的分散程度與公司價值間呈負相關關系;Jensen and Meckling305-360(1976)提出的利益收斂假說(Convergence-of-interest Hypothesis)認為,當管理層持股比例增高時,協調與交易成本下降,其投資及融資行為會更加頻繁,引致公司價值上升,國內學者陳小悅和徐曉東(2001),周建波和孫菊生(2003)實證結果與之一致;Fama and Jensen301- 325(1983)提出的利益掠奪假說(Entrenchment Hypothesis)認為,內部人持股增加致使其地位威脅下降,進而監管下降、在職消費增加,損害公司價值,徐曉東和陳小悅(2003)的研究結果佐證了該觀點。與此同時,Demsetz (1983)提出所有權結構與股東價值不相關的觀點,國內學者魏剛(2000),白重恩等(2005)研究支持該結論。

所有權結構及公司價值關系的實證文章大部分可以分成兩類。一類是基于Morck合成假說,將管理層持股分為低、中、高三段。Morck, Shleifer, and Vishny(1988),Holderness, Kroszner and Sheehan(1999),Hermalin and Weisbach(1991)Cho103-121(1998)選取不同時間不同樣本得出相同整體結論,即管理層持股比例較低或較高時,利益收斂效應起主要作用,否則利益掠奪效應占上風。總之,內部人持股與公司價值呈先上升后下降的N型關系。另一類實證基于Stulz模型,欲通過尋找最佳的內部人持股比例探索如何將公司價值最大化。Stulz25-54(1988),McConnell and Servaes (1990),孫永祥和黃祖輝23-30(1999),杜瑩和劉立國(2002)等實證研究認為利益收斂效應在內部人持股比例較低時作用明顯,當內部人持股比例超過某分界點后,利益掠奪效應顯著。

Jensen and Meckling (1976)指出內部人持股通過投資影響公司價值,因此可以將三者的關系分解為兩個階段——所有權結構影響投資,投資進而影響公司價值。

當管理層持有較多公司股份時,其經營目標與股東利益最大化的宗旨相一致(Jensen and Mur- phy, 1990),因而擁有大量股權的管理層會傾向于進行更多有價值的風險投資(唐雪松、周曉蘇、馬如靜,2007),增加公司價值。Cho (1998)通過實證得出,無論資本支出還是研究開發費用對內部人持股的反應都是三階段的,即隨內部人持股比例顯示正、負、正的關系,該結論被文芳41-52(2008)使用第一大股東為控制變量所證實。Barker and Mueller(2002),Wu and Tu(2006),劉運國和劉雯(2007),馮根福和溫軍(2008),范海峰和胡玉明(2012)等學者的回歸結果顯示內部人持股與研發支出正相關,股權激勵會促進管理層風險投資,且公司股東制衡較好(魯桐和黨印,2014)、公司有多余資源或業績較好時二者關系顯著(夏蕓和唐清泉,2008)。技術密集型行業對技術創新比對資本有更高的依賴性,這就勢必要求更高的研發支出(唐清泉、夏蕓、徐欣21-42,2011)。王文華、張卓、季小立(2014)選取高新技術行業樣本,得出內部人持股水平與公司價值呈倒U型關系的結論。然而,洪震、金莉46-54(2014)通過對2008~2013年中小板企業數據的實證分析,內部人持股水平越高,研發支出水平越低,與主流研究結論相悖。

許多學者發現對于高科技企業,研究開發費用與公司價值間呈正相關關系。研發投入可以促進公司銷售額增加(Morbey,1988),進而帶來更高的利潤收益,進而增加企業價值(Sougiannis,1994;羅婷、朱青、李丹,2009;孫維峰和黃祖輝,2013),其對市值的影響比有形資產投入效果更好(Hsieh, Mishra and Gobeli,2003),并受到產業產值等因素的影響(高建剛,2014)。即使公司利潤正在下降,公司股價仍會上升,即研發支出與公司價值正相關(Chan et al.,1990)。

在內生性問題上,部分學者提出公司價值影響了內部人所有權的結構的觀點。Demsetz (1983)第一次提出了所有權結構是公司價值最大化過程中的內生問題,即所有權結構是競爭性博弈平衡后的內生性結果。Morck et al. (1988),McConnell and Servaes (1990),Leech and Leahy(1991)均提出了內生性問題,但沒有證明內部人持股與公司價值的反向因果關系。Kole (1994)提供了內生性關系的實證數據,他認為二者之間為公司價值決定所有者結構的單向關系。基于上述學者成果,Cho (1998)使用二階段最小二乘法,研究股權結構、投資、企業績效間關系,并得到公司價值顯著影響內部人所有權,但逆向不成立的關系,Demsetz and Villalonga (2001),馮根福、韓冰、閆冰(2002)得出類似的結論。王華和黃之駿101-116(2006)研究表明,高科企業的公司價值對內部人股權有顯著的負向作用,與大多數研究結論相左,在考慮內生性問題后,內部人持股與公司價值間呈顯著的倒U型關系。Himmelberg (1999)等人基于Demsetz and Lehn (1985)的研究方法,提出內部人持股和公司價值為外部契約環境變化導致的內生變量,在控制了可觀測的外部變量后,內部人持股與公司價值間關系不顯著,該結論與夏紀軍和張晏(2008)的研究一致。同時,研發支出與內部人持股呈負相關關系,內部人持股為研發支出的內生變量。孫維峰38-42(2013)發現股權激勵與研發支出之間存在雙向影響的內生性關系,內部人持股與研發支出水平交互正向影響。

綜上所述,單純就內部人持股與公司價值間關系而言,國外主流學者根據利益掠奪假說與利益收斂假說的制衡作用分為Morck合成假說與Stulz模型兩大流派,理論上講,當內部人持有股份較高時,增大其份額意味兩權分離減小,利益收斂作用更強,因而本文傾向于Morck合成假說。考慮到內部人持股、研發支出、公司價值三者間關系,國內外主流學者認為內部人持股與研發支出正相關,且研發支出正向影響公司價值,本文假設采用主流研究結論,采用內部人持股影響研發支出、研發支出進而影響公司價值的觀點。然而,國外實證研究表明,內部人持股與公司價值存在內生性關系,即公司價值單向作用于股權結構,從而影響內部人持股,但考慮到中國資本市場尚不成熟,內部人持股多源于為增大公司價值采取的股權激勵的政策,因而更有可能是內部人持股影響公司價值而非反向關系,這是本文希望進一步驗證的問題。

(二)研究假說

在內部人持股與公司價值關系研究中,本文采用Morck et al. (1988)的觀點。

當內部人持股水平非常低時,資本所有權及資本運作權分離使管理者無需承擔決策失敗造成的成本,有可能做出無益公司價值最大化的經營決策。當內部人持股比例增高時,管理層受到公司價值上升帶來的股票增值激勵,代理沖突得到緩解,協調與交易成本下降,其投資及融資行為會更加頻繁,公司價值上升。作為研發活動頻繁的醫藥業,研發支出成為投資活動中的重要組成部分,在理論上應隨著內部人持股水平增高,研發支出增大。

當內部人持股上升到一定程度時,由于隨內部人持股增加,公司被收購的可能性減小,管理層管理地位威脅下降,且內部監管的力量相對減弱,導致利益掠奪作用大于利益收斂作用,公司價值下降。在這種情況下,管理層關注加大在職消費等既得利益,而研發支出由于其高風險性和開發結果的不確定性,在利益掠奪的作用下,使追求業績指標的管理層放棄部分研發項目,即研發支出隨內部人持股的上升而下降。

當內部人持股超過一定比例后,由于兩權分離程度減弱,代理成本下降,因而隨內部人持股增多,公司價值上升。在這種情況下,管理層的眼光更加長遠,關注公司未來發展潛力,進而有可能加大研發投入。

假設1:隨著內部人持股的增加,公司價值先上升后下降再上升,二者呈N型關系。

假設2:隨著內部人持股的增加,研發支出先上升后下降再上升,二者呈N型關系。

由于研發投入可增加公司的不可替代性,進而有利于公司的長期發展。正因為研究開發具有高度的不確定性和風險性,研究開發投入也代表了管理層對公司未來發展的信心及眼光。在醫藥這一重視技術研發的行業中,更先進的技術往往代表更高的利潤,因而研發支出也給市場帶來了積極的信號,以市場價值為指標的公司價值也應隨之增加。

假設3:隨研發支出增多,公司價值隨之增加,二者呈正相關關系。

三、研究設計

(一)樣本選擇與數據來源

排除金融危機的影響,本文選取2010~2013年滬深交易所155家制藥公司為研究對象。行業劃分標準參照證監會行業分類中制造業中的醫藥、生物制品。本文將內部人持股定義為管理層及董事會持股比例,不考慮期權等因素,剔除持股比例超過100%的樣本。剔除數據缺失的樣本,共得到135家、493個非均衡面板數據。

除研發支出根據年報附注手工收集,其他數據均來自國泰安數據庫。若公司年度報告附注中有披露研發支出數據,則使用當年研發支出數據;若沒有相關數據,則使用開發支出中年末數據加管理費用附注中的技術開發費或類似項目。

(二)研究模型

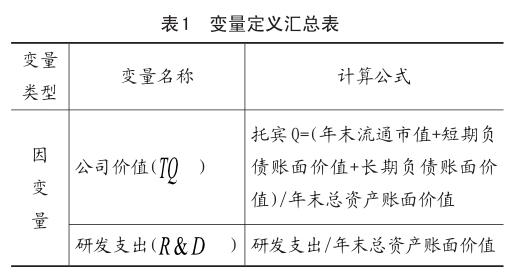

遵循Morck et al. (1988)的觀點,借鑒現有文獻(Cho,1998)的研究方法,本文變量匯總如表1:

1.公司價值回歸模型

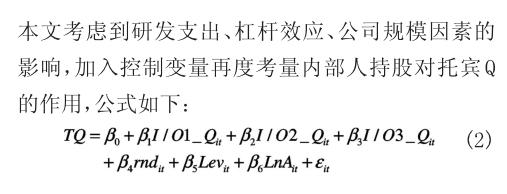

根據前文假設1,內部人持股與公司價值呈N型關系,內部人持股有分界點設為a、b,且a

其中,選取資產負債率,公司負債越多,其避稅效應可以增加公司價值,但是同時意味公司的財務風險增大;公司的研發支出可以給資本市場帶來積極信號,根據前文假設,其與公司價值呈正相關關系;公司的市場價值受到公司規模的影響,因而使用總資產的對數作為控制變量加入到模型中。

2.研發支出回歸模型

在假設2中,內部人持股與研發支出呈N型關系,設內部人持股有兩個分界點為m、n,且m

其中,公司的流動性越好,其公司運營風險越小,以研發支出為主的投資活動可能越活躍,二者呈正相關關系;市場價值越高的公司,其各方面實力較好,更有可能進行研發投資,二者正相關關系;如果公司有較高盈利,其經營效率更高即更有實力進行研發支出,進而擴大競爭優勢。

四、實證分析

(一)描述性統計

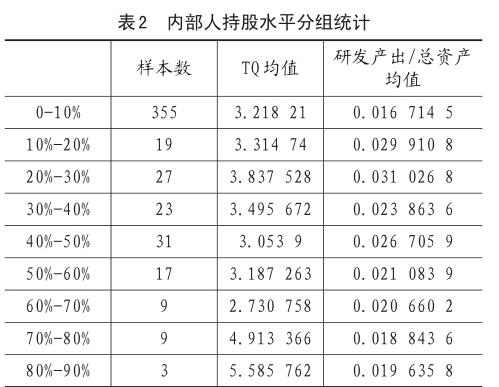

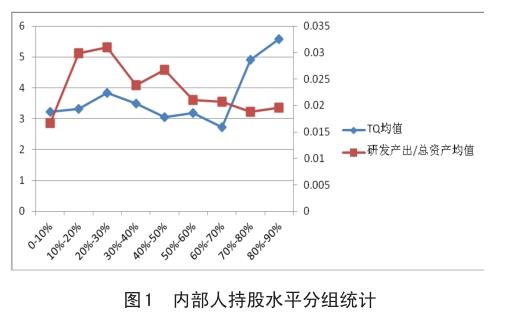

將內部人持股數以10%為區間間隔進行統計,如表2所示。其中,72%的內部人持股水平低于10%,內部人持股水平為0的樣本就有96個,相比同期國外數據,我國醫藥行業內部人持股水平偏低。然而,該行業內部人持股水平較為分散,最高持股水平達到近90%,內部人持股水平超過60%的樣本數僅占總樣本的4.25%。

圖1轉化了上述信息,可以看出分組托賓Q均值隨內部人持股水平在25%左右之前成正相關,隨后在約65%之前成反比,隨后上升,整體呈N型,符合假設1;研發支出與總資產之比的均值在約20%之前先上升,隨之到約75%水平下降,尾部有上升趨勢,粗略符合假設2。

(二)公司價值回歸模型

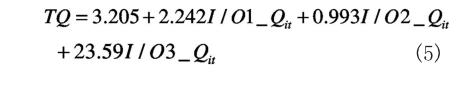

為尋找內部人持股對公司價值影響的兩個分界點,按5%的跨度將內部人持股分為20組并回歸,結合描述性統計圖表及顯著性可知,分界點分別落 15%~20%及70%~75%的區間內。通過試錯法,比較顯著性和方程擬合度的方法計算得出第一個分界點a=17%,第二個分界點b=72%,帶入方程(1)考查內部人持股與公司價值間關系,結果如下:

加入研發支出及控制變量,考查研發支出對內部人持股的關系,結果如下:

方程(5)初步證實了假設1,在不加控制變量時醫藥行業的內部人持股與公司價值關系符合Morck合成假說,即在持股水平小于17%,利益收斂作用大于利益掠奪作用,公司價值與內部人持股正相關;當內部人持股大于17%小于72%時,利益掠奪的作用大于利益收斂作用,公司價值與內部人持股負相關;當內部人持股水平達到72%后,隨內部人持股增加,利益收斂作用再占上風,二者呈正相關關系。

然而,當借鑒Morck et al. (1988)的控制變量后其關系發生了改變,隨著內部人持股的增加,公司價值先下降后上升,二者呈V型關系,結果與Stulz模型相反。模型在加入控制變量后,第一階段內部人持股與公司價值間的關系由不顯著正相關逆轉為不顯著負相關,由于第一階段二者關系不顯著,本文在內生性檢驗中繼續校驗假設1。

方程(6)中,研發支出與公司價值間顯著正相關,說明較高的研發支出可以為公司帶來高價值,符合前文中假設3,即隨研發支出增多,公司價值隨之增加,二者呈正相關關系。同時,資本負債率與公司價值顯著負相關,說明投資者在決策時可能會考慮高負債帶來的公司經營風險等因素;公司規模與公司價值顯著負相關,不支持規模效應,符合MacMillan and Day (1987)的觀點。

(三)研發支出回歸模型

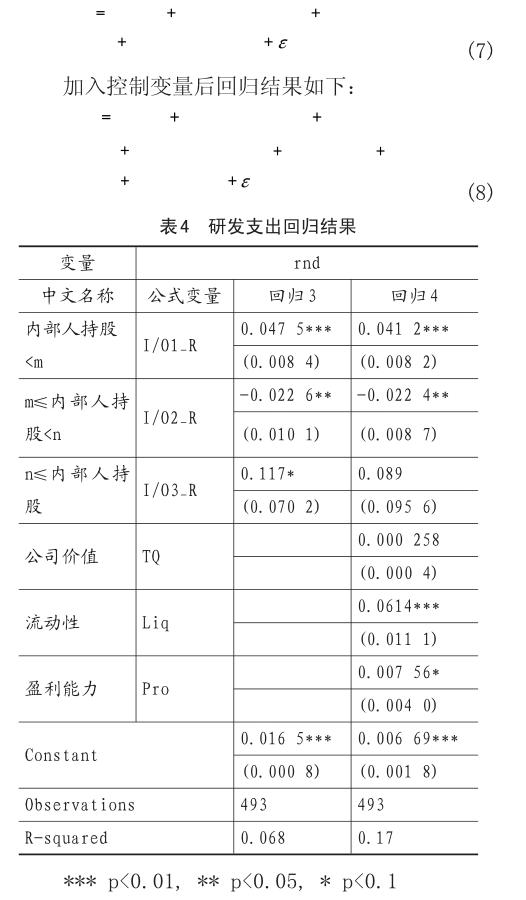

同理,為尋找內部人持股對研發支出影響的兩個分界點,按分組回歸及試錯法得出分界點m= 28%,n=77%。代入方程(3)回歸結果如下:

由回歸方程(7)(8)證實假設2,即隨內部人持股水平上升,研發支出呈現先上升后下降再上升的N型關系。當內部人開始持有股份后,會關注公司的研發能力,表現為第一階段內部人持股與研發支出正相關;當內部人持股達到一定水平后,由于管理層增加地位威脅降低及監管程度下降導致二者負相關;在超越第二分界點后,兩權分離狀況減弱,二者重新正相關。加入控制變量后發現,三階段內部人持股仍保持原有形狀。從回歸的顯著性結果來看,內部人持股對研發支出的作用大于內部人持股對公司價值的作用力,即內部人持股通過研發支出作用于公司價值。但是托賓Q對研發支出的正向作用并不顯著,說明高公司價值并不能顯著促進研發投入。公司的流動性與研發支出水平間顯著正相關。這是由于在現金流充裕的公司,其投資能力更強,而醫藥行業為高研發投入的行業,其投資的重要方向之一即為研發投入,公司流動性與研發支出水平顯著正相關。

綜上所述,內部人持股與研發支出水平的關系呈N型,即內部人持股水平處于0~28%時二者正相關,處于28%~77%時二者負相關,隨后再次正相關,符合假設2。

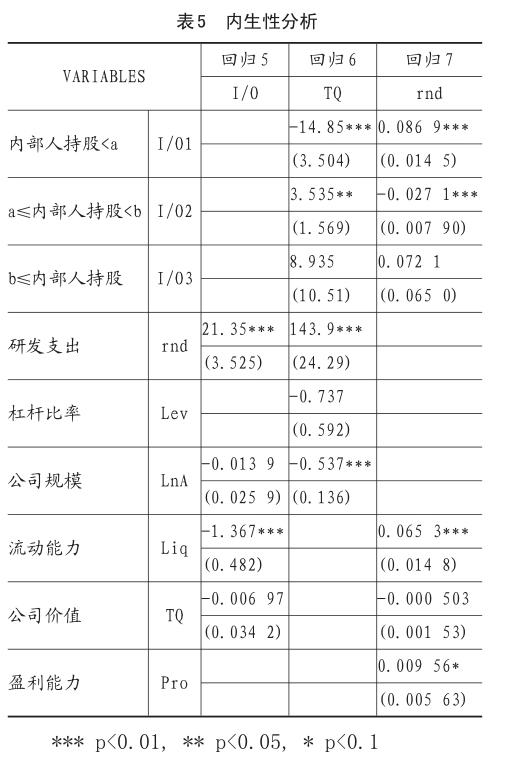

(四)內生性檢驗

借鑒Cho (1998)的方法,使用二階段最小二乘法(2SLS)回歸,將托賓Q、內部人持股水平、研發支出水平作為內生性變量,公司規模、流動性、杠桿比率、盈利能力作為外生變量進行檢驗。模型如下所示:

方程(9)處于內生性檢驗的核心地位,與Demsetz and Lehn (1985)的檢驗方程相類似。國外學者認為,當公司有較高的市值時,管理層更傾向持有公司股份或選擇股權報酬,進而加大了內部人持股水平;較高的研發支出水平、流動性帶來更高的公司價值,進而導致更高的內部人持股水平;年末個股總市值為個股發行總股數與年收盤價的乘積,其作用為排除管理層財富約束及風險規避對內部人持股水平的影響。方程(10)及方程(11)同比前文研究。其回歸結果如表5所示:

其中,內部人持股分段轉折點根據結果的顯著性采用托賓Q的轉折點,即17%及72%。

在回歸方程(9)中,公司價值對內部人持股的作用不顯著,此實證結果與Cho(1998)為代表的國外學者的公司價值正向影響內部人持股水平研究結論完全不符。可能原因為我國的證券市場中,管理層持股大多源于股權激勵,即內部人持股是為使管理層更努力工作,進而帶來更高的公司價值。研發支出與內部人持股的關系為顯著正相關,說明研發支出可以促進內部人持股,顯示研發支出高的企業可能有更好的內部治理或更好的運作模式,加大了內部人的持股意愿,此研究結果與孫維峰(2013)研究成果一致。在回歸方程(10)中,在考慮內生性作用的情況下,托賓Q與內部人持股水平之間的關系更加顯著,內部人持股水平與公司價值呈V型,分界點由原來的72%向前移至17%。此結果與Cho(1998)為代表的國外學者當期研究的結果不符,他們認為在考慮內生性的作用下,內部人持股水平對公司價值沒有顯著作用,公司價值顯著作用于內部人持股水平。這說明中國公司價值顯著受到內部人持股的影響,其水平較低時隨內部人持股水平上升而下降,后隨內部人持股水平增加而加大。研發投入可以顯著增加公司價值,說明研發支出是影響公司價值的重要變量,加大研發投入確實可以增加公司價值。在回歸方程(11)中,考慮內生性后,內部人持股水平可以顯著作用于研發支出水平,當內部人持股水平小于17%時,內部人持股水平增高有利于研發投入的增加;當內部人持股水平處于17%~72%的區間內,隨內部人持股水平上升而減小;當內部人持股水平超過72%時二者不顯著正相關,此實證結果較好契合了假設2。托賓Q對研發支出作用不顯著,即公司價值對研發支出的影響較小,二者為單向關系;高流動性的公司內部運營較好,價值更高、投資機會更多,二者顯著正相關;高盈利的公司其更有實力進行研發支出的投入,且公司為了保持自身競爭優勢也有加大研發投入的意愿,二者顯著正相關。

五、主要結論與啟示

(一)主要結論

本文以醫藥、生物制品公司2010~2013年滬深交易所493個非均衡面板數據為對象,研究內部人持股水平、研發支出水平及公司價值之間的關系,總結出以下幾點結論:

結論1:公司價值隨內部人持股水平增加呈先下降后上升的V型關系,說明在內部人持股水平較低時,利益掠奪作用大于利益收斂作用,增加內部人持股并不能增加公司價值;隨內部人持股水平提高,利益收斂作用大于利益掠奪作用,公司價值與內部人持股水平呈顯著正相關關系。公司的股權激勵政策僅有在超過分界點后才能促進公司價值的提升,較低的內部人持股并不能起到促進公司價值提升的作用。

結論2:研發支出隨內部人持股水平增加呈N型關系,其轉折點分別為28%及77%。說明適當地增加內部人持股水平有利于研發支出的增長,但是隨內部人持股增加,研發支出先降后升。同時,研發支出受到流動性、盈利能力的正向影響。

結論3:公司價值隨研發支出增加而增大,二者呈正相關關系。支持了我國政府重點扶持與鼓勵研發投入的決策的正確性。我國制藥行業企業應加大研發支出的投入水平,增強藥物研發的科技投入,有利于公司的價值提升。

結論4:通過內生性檢驗,研發支出可以顯著作用于內部人持股水平,二者交互影響;即公司價值與內部人持股并不存在內生性問題,內部人持股單向影響公司價值。

(二)與國外研究差異

本文的研究結果顯示,中國醫藥行業實證結果與以Cho(1998)為代表的國外學者研究有以下幾點不同。

首先,內部人持股與公司價值間的關系中,當內部人持股水平較低時,內部人持股水平與公司價值不顯著負相關。說明中國醫藥行業,當內部人持股水平較低時,高管持股并不能緩解代理問題進而提高公司價值。

其次,在考慮內生性關系時,內部人持股單向作用于公司價值,公司價值隨內部人持股水平增長呈先降后升的V型關系;以Cho(1998)為代表的國外學者認為,公司價值顯著作用于內部人持股水平且二者正相關。國內外對于內部人持股與公司價值間關系的分歧有其現實背景,國外研究樣本多采用全球財富500強或相對成熟行業的公司作為樣本,相對而言,這些公司成立時間較早,有完善的內部管理機制,當其公司價值相對較高時,管理層會出于自身利益最大化的動機持有更多的本公司股票,因而公司價值單項作用于內部人持股水平;在我國的證券市場中,為解決兩權分離帶來的代理問題,管理層持股大多源于股權激勵政策,即內部人持股是為使管理層更努力工作,進而帶來更高的公司價值,所以內部人持股單向作用于公司價值,我國尚未發展到管理層根據公司市場表現而調整自身持股水平的程度。

主要參考文獻:

[1]JENSEN M C & MECKLING W H . Theory of the firm: Managerial behavior, agency costs, and ownership structure [J]. Journal of financial economics, 1976(3): 305-360.

[2]FAMA E F & JENSEN M C. Separation of ownership and control [J]. Journal of law and economics, 1983(2): 301-325.

[3]CHO M- H. Ownership structure, investment and the corporate value: an empirical analysis [J]. Journal of Financial Economics, 1998(47): 103-121.

[4] STULZ R. Managerial control of voting rights: Financing policies and the market for corporate control [J]. Journal of financial Economics, 1988(20): 25-54.

[5]孫永祥,黃祖輝.上市公司的股權結構與績效[J].經濟研究,1999(12):23-30,39.

[6]文芳.股權集中度、股權制衡與公司R&D投資——來自中國上市公司的經驗證據[J].南方經濟,2008(4):41-52,11.

[7]唐清泉,夏蕓,徐欣.我國企業高管股權激勵與研發投資——基于內生性視角的研究[J].中國會計評論,2011(1):21-42.

[8]洪震,金莉.熊市背景下的高管持股、年薪激勵與研發投資——基于2008-2012年中小板上市公司數據的實證檢驗[J].集美大學學報(哲學社會科學版),2014(4):46-54.

[9]王華,黃之駿.經營者股權激勵、董事會組成與企業價值——基于內生性視角的經驗分析[J].管理世界,2006(9):101-116,172.

[10]孫維峰.高管激勵與研發支出:內生性考察[J].經濟與管理,2013(6):38-42.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

人大建設(2019年12期)2019-05-21 02:55:32

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國火炬(2010年8期)2010-07-25 11:34:30