燃煤發電項目的經濟性研究

2016-10-22 02:49:00袁家海王楊張興平

中國國情國力 2016年10期

◎袁家海 王楊 張興平

燃煤發電項目的經濟性研究

◎袁家海 王楊 張興平

我國步入經濟新常態后,電力消費增長完成了從高速到中低速的劇烈調擋,但同時火(煤)電年利用小時數屢創新低,新建煤電規模持續高位增長,煤電投資逆勢上漲態勢愈發嚴重。本文對六個煤電投資規模高的典型省份60萬千瓦燃煤機組的主要技術經濟指標進行了分析,揭示了煤電投資“高燒不退”的主要經濟動因;對“十三五”期間外部環境巨變下煤電企業的經濟性進行了系統展望,為促進煤電行業健康發展提出了若干政策建議。

燃煤發電;產能過剩;經濟評價

我國步入經濟新常態后,電力消費增長也完成了從高速到中低速的劇烈調檔。盡管2015年超低的全社會用電量增速(0.5%)不會長期延續,但預計“十三五”期間中低速的用電量增速將成為常態[1]。與此同時,2014年來火(煤)電年利用小時數屢創新低,2015年全國火電利用小時數只有4329小時。新建煤電規模持續維持高位增長,2015全年新增煤電裝機高達5200萬千瓦。另外據綠色和平組織和CoalSwarm項目的統計顯示,2015年新開工建設的裝機仍有約7300萬-7900萬千瓦[2],比往年顯著增加。另一方面,在“十三五”期間,除了煤炭價格觸底外,煤電的發展環境將面臨諸多變數,包括機組利用率大幅走低,環境約束愈加嚴格、碳排放壓力加大,低碳能源轉型、煤電市場空間受擠和電力市場下價格競爭加劇等。

本文選取六個煤電投資規模高的典型的電力輸入/輸出省份(山西、內蒙、新疆、河北、江蘇、廣東)的60萬千瓦燃煤機組作為代表性機組為例,分析當前煤電投資逆勢增長背后的經濟動因,并對未來外部環境變化下煤電投資的經濟效益前景進行了系統展望,為主管部門的政策制定和投資決策提供數據支撐。

典型省份當前煤電項目經濟性分析

1.各省代表性機組的平準發電成本(LCOE)與實際上網電價

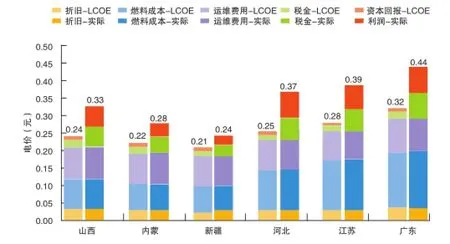

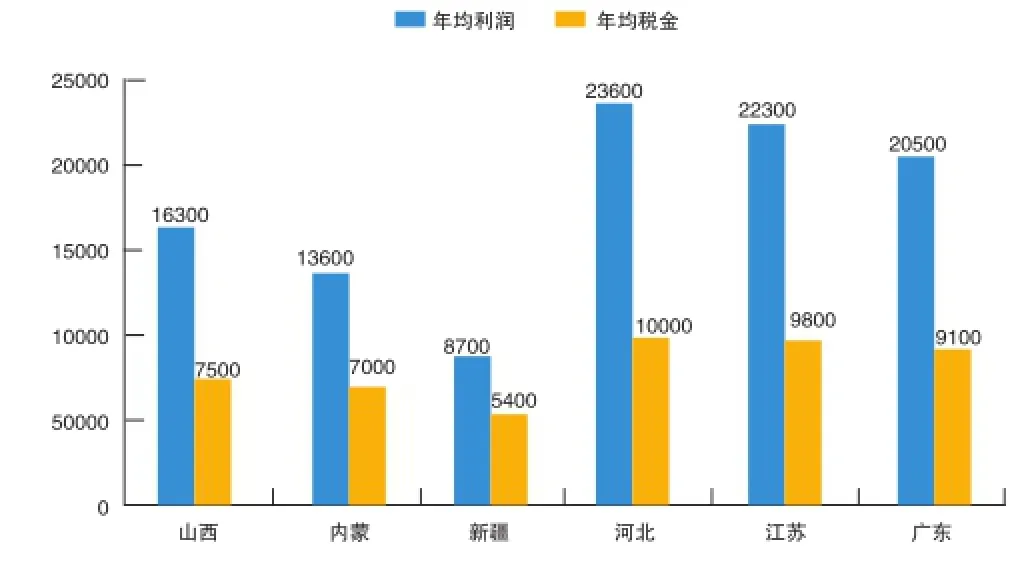

影響煤電廠發電成本和經濟效益的因素有很多,除煤炭價格和發電利用小時數等關鍵因素外,水價、排污費率和直購電比例等參數也會產生一定影響。通過平準化發電成本模型,計算出典型省份煤電平準化發電成本(LCOE)及其構成,通過與2015年底各省份實際上網電價進行對比發現(見圖1),各省煤電實際上網電價均高于平準發電成本。從電價構成來看,折舊、燃料成本和運維費用三部分相同,但實際上網電價下各省煤電項目均有超額利潤,稅金貢獻也顯著提高。其中山西、河北、江蘇和廣東煤電項目的度電超額利潤都高于五分錢。考慮到60萬千瓦燃煤電廠的年發電量,這樣的超額利潤帶來的經濟利益是很可觀的。圖2顯示了實際上網電價下各典型省份60萬千瓦燃煤電廠壽命期內年均利潤和上繳稅金的估算值,由龐大的數字可以推測得出煤電企業巨大的利潤空間,以及對當地的稅收貢獻是煤電逆勢投資背后的重要經濟原因之一。

2.當前煤電項目的技術經濟評價

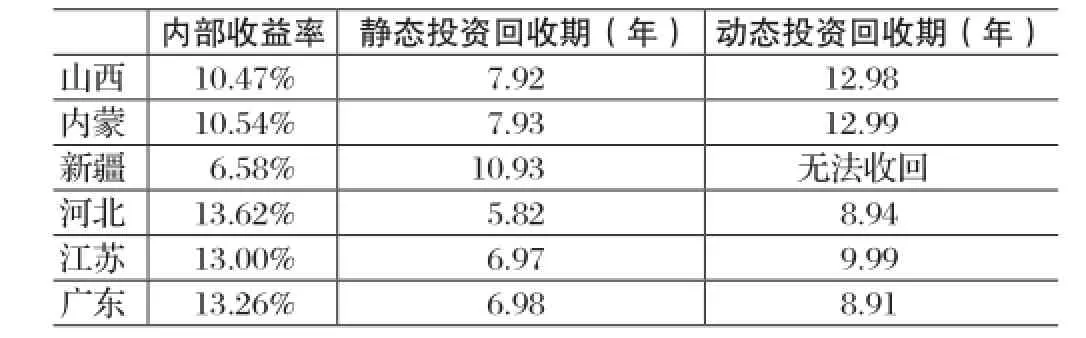

根據能源行業慣例和折現率的確定方法設定60萬千瓦煤電廠的全投資內部收益率為6.6%[3],即行業基準收益率。分析表明,各典型省份煤電項目的收益率均遠遠高于電力行業的基準水平,其中河北、江蘇和廣東尤為突出,全投資內部收益率達到15%以上,靜態投資回收期僅有4-5年。如此高的內部收益率和如此短的投資回收期,充分揭示了在需求不振、低碳轉型的環境下煤電投資仍然趨之若鶩、居高不下的經濟動因。

“十三五”期間煤電項目經濟性分析及展望

1.關鍵參數預期及波動

“十三五”期間,隨著電力市場競爭和機組利用率的持續惡化,煤電發展的外部環境將迎來諸多不利變化。在這種預期下,煤電的經濟性勢必發生變化。本文綜合考慮到各種關鍵參數的變化對上網電價的影響,從煤炭價格、利用小時數、污染治理成本、全國碳市場運行、市場化進程以及政策因素等方面進行了多種情景的分析。本文在情景設定時采取遞進累加的方式,按照各個情景實現的可能性大小和時間先后設定順序,首先考慮今年初已經落地的全國燃煤發電上網電價調整方案和燃煤電廠超低排放改造要求,其次是2017年即將啟動的碳交易市場,最后是電力市場化改革深入帶來的影響。

2.情景設定與分析

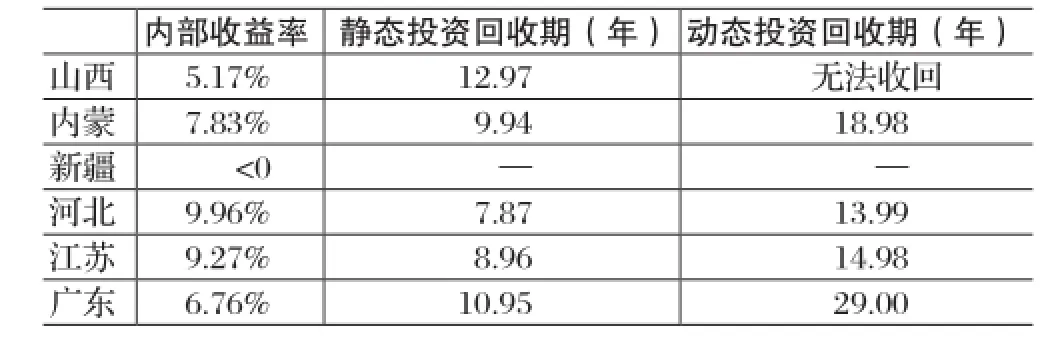

(1)情景S1:國家發展改革委于2015年底發布新的電價調整方案,從2016年1月1日起全國燃煤發電上網電價平均每千瓦時下調約3分錢。根據各省具體的上網電價下調幅度,當各省執行電價下調政策后,煤電廠效益均受到一定影響(見表1)。其中河北和江蘇內部收益率下跌幅度最大,達到3個百分點,靜態投資回收期延長1年,動態投資回收期延長2-3年,新疆情況最為糟糕,全投資內部收益率跌至行業基準收益率以下,項目動態壽命期(30年)內已無法收回全投資。其他典型省份來看,若山西省和廣東省上網電價下調0.08元、內蒙古下調0.04元、江蘇省下調0.01元、河北下調0.11元,則各省都會發生和新疆同樣的情況。

圖1 典型省份平準化發電成本與實際上網電價構成對比

圖2 典型省份60萬燃煤電廠當前年均利潤與稅金情況估算

表1 情景S1下全投資的內部收益率和投資回收期

表2 情景S4假設1下全投資的內部收益率和投資回收期

(2)情景S2:在S1情景的基礎上考慮環境約束愈加嚴格的情況,即煤電廠為了實現近零排放的目標,在污染物治理裝置方面的投資將進一步加大。假定要達到近零排放的標準,現有的60萬千瓦煤電廠要增加4000萬元的脫硝裝置投資和7000萬元的脫硫裝置投資,相應的脫硫脫硝效率從80%分別上升至95%和90%,同時由于排污裝置的使用引起廠用電率上升最終引起供電煤耗增加2千克標煤/兆瓦時,而電廠的排污費用將會下降。為貫徹落實2015年《政府工作報告》關于“推動燃煤電廠超低排放改造”的要求,對燃煤電廠超低排放實施對其統購上網電價加價每千瓦時0.005元(含稅)。由于政府實施了超低排放的電價補貼政策,所以在環境約束增強的情況下,煤電廠在污染物治理的額外投資仍能以電價形式收回,效益并未受到明顯損害;若取消補貼,各省全投資內部收益率大致會下降0.5個百分點。應該看到的是,在未來更加嚴格的環境約束下,煤電廠在污染處理方面的投資將逐漸轉變為“義務”,從政府得到的補貼會越來越少,同時排污費標準隨著環境約束強化有大幅增高的趨勢,屆時煤電廠的經濟效益將會受到顯著負面影響。

(3)情景S3:考慮了上網電價下調和超低排放后,碳價成為另一個需要考慮的影響因素。2017年我國碳交易市場將全面啟動,屆時內部化的CO2排放成本將成為煤電廠日常成本的重要組成部分。在情景2的基礎上設定情景3,考慮碳成本對煤電廠效益的影響。設定碳價為30元/噸,其中70%社會化(轉嫁到用戶),電廠需消化30%。分析發現新建60萬千瓦煤電廠壽命期內的全投資內部收益率將進一步下跌約1-2個百分點,動態投資回收期也相應延長1-2年,其中新疆在壽命期內將無法收回。

若引入碳價并只有70%可社會化時,煤電廠的內部收益率顯著降低,投資回收期明顯拉長。事實上30元/噸的碳價是比較低的,未來碳市場價格逐漸

■ 云浪驚旅 胡時芳/攝

頤和園,坐落在北京西郊,前身為清漪園,占地290公頃,是我國現存最大的皇家園林。它是以昆明湖、萬壽山為基址,以杭州西湖為藍本,汲取江南園林的設計手法而建成的一座大型山水園林,也是保存最完整的一座清朝皇家行宮御苑,被譽為“皇家園林博物館”。1961年3月4日,頤和園被公布為第一批全國重點文物保護單位,與同時公布的承德避暑山莊、拙政園和留園并稱為中國四大名園。趨向邊際社會成本且社會化轉嫁系數越來越低時,碳成本將成為煤電企業最主要的成本項之一。

(4)情景S4:隨著電力市場化的深入,電力的商品屬性得到還原。電力市場逐步形成,未來直接交易將會是主要形式,現貨市場也將逐步建立。以電力體制改革綜合試點省份山西為例,根據《山西省電力體制改革綜合試點方案》,到2017年山西省電力直接交易量達到全省用電量的30%,再經過三年或更長時間,電力市場體系全面建成,形成電力市場化定價機制。在情景S3的基礎上進一步考慮電力市場化對煤電經濟性的影響設定情景4,并設定了兩種可能的子情景。

假設1:到2020年,發電企業與用戶的直接交易成為主要的電力交易方式,同時保留少部分的計劃電量承擔公益性發電計劃。假定合同電量購電比例上升至80%,按照2015年各省實際直購電價結算;計劃電量比例下降至20%,仍執行當地標桿上網電價。這種情況下各省新建煤電廠的內部收益率和投資回收期如表2所示。

分析表明,當合同電量上升至80%時,新疆的煤電收益率已為負值,而山西省煤電項目的內部收益率也跌到了行業基準收益率以下。其他省份中廣東全投資內部收益率降幅最大約5個百分點,動態投資回收期也延長了18年,同時可以看到其余省份煤電項目雖然仍能在壽命期內收回投資,但收益率降幅很大,經濟性的不確定影響巨大。如果考慮實際直購電價格和標桿電價進一步下調,除河北、江蘇外,其余典型省份的項目基準收益都無法保證。

假設2:到2020年,電力市場化進程基本完成,市場份額由90%的中長期市場和10%的現貨市場構成。中長期市場下,交易價格由發用電雙方協商確定。現貨市場中供需基本平衡和供大于求的條件下,發電企業以邊際成本(即燃料價格)報價,而最終的邊際價格主要由處于邊際上的低效率機組決定,假定邊際機組為30萬千瓦煤電機組。在此假設下,各典型省份煤電項目全投資內部收益率均低于行業基準收益率,壽命期內無法收回投資。

3.敏感性分析

隨著約束條件的增強,各省煤電企業的收益率逐步下滑,投資回收期逐漸延長,到情景四的假設1條件下,山西、新疆二省煤電在壽命期內已無法收回投資,其他省份的項目經濟性也嚴重惡化。在各項敏感性因素中,2020年利用小時數大幅下降和直購電價水平進一步下調是最有可能發生的情況。本文參照2020年全國區域電網煤電機組平均利用率,對S4假設1下煤電經濟性最好的河北、江蘇二省煤電利用小時數進行了預判,設定2020年河北省煤電利用小時數將降至4100小時,江蘇省降至4200小時;另外根據電力市場的發展以及直購電價格進一步走低的趨勢,保守設定到2020年各省直購電價在2015年的基礎上進一步下降0.03元。綜合這兩個敏感性因素的變動情況,對河北、江蘇二省煤電項目進行綜合敏感性分析。可以發現,在利用小時數和直購電價的綜合影響下,兩個典型省份煤電項目的經濟性嚴重惡化,與基礎情景相比,全投資內部收益率降幅達到12%左右,跌至行業基準收益率以下,甚至低于銀行長期貸款利率6%。也就是說,如果利用小時數和直購電價按照文章預測趨勢發展,即便是2015年盈利能力最好的河北和江蘇,“十三五”期間這些省份的煤電項目也無市場前景。

結論與政策建議

1.結論

(1)煤炭價格的持續走低使各省煤電企業發電成本降低,而偏高的標桿上網電價使得煤電企業獲得了空前的超額利潤。比較各省當前實際標桿上網電價與平準發電成本,發現除了內蒙和新疆(每千瓦時電0.02-0.03元超額利潤)外,其他典型省份的每千瓦時電超額利潤均在0.05-0.08元。這樣的超額利潤助長了煤電企業的投資熱情,也導致了地方政府在經濟下行壓力下對煤電項目的過度倚重,并助長其逆勢投資。筆者認為,需求大幅走低和低碳轉型升級的環境下,這“一低一高”是煤電投資“高燒不退”的主要經濟動因。

(2)“十三五”期間,煤電發展的外部環境必將發生巨變,煤電企業的經濟性將會受到影響。在政策和環境約束愈加嚴格、碳排放壓力加大、電力市場化下價格競爭加劇的情況下,除河北、江蘇外,其余典型省份的煤電項目都無法達到基準收益水平,無法在壽命期內收回投資。再考慮到機組利用率以及直購電價降幅兩個敏感性因素的變化,各典型省份的煤電項目都無法在壽命期收回投資,投資前景黯淡。

2.政策建議

(1)制訂適應經濟新常態的電力發展規劃是基礎工作。今年是“十三五”規劃的開局之年,也是“十三五”能源規劃和電力規劃的制訂之年。建議國家有關部門及早研究出臺適應經濟新常態的電力發展規劃,規劃應為低碳電力轉型和完成2030年20%非化石能源目標打足提前量,本著清潔可再生能源與需求側資源優先原則從嚴規劃煤電發展目標,為煤電投資的逆勢增長勒緊韁繩。對電力明顯冗余省份、大氣污染防治重點區域和水資源紅色預警地區,不再安排新增煤電規劃建設規模。在繼續深化審批制度改革的前提下,要強化全國規劃指導省級規劃、規劃指導項目核準原則,并完善項目決策后評估和責任追究制度。

(2)抑制煤電企業盲目投資、合理調控煤電產能規模是當務之急。一是健全動態煤電規劃建設風險預警機制。在煤電裝機充裕度預警方面,應綜合考慮已有電源、在建規模和外調電源后,充分發掘需求側潛力,科學評估各省區煤電過剩程度。對在建煤電規模可滿足未來三年電力需求的省區實施橙色預警,對在建規模可滿足未來五年電力需求的省區實施紅色預警。細化資源約束指標體系,充分考慮水資源壓力對煤電項目的預警約束力。完善煤電建設經濟性預警指標,充分考慮利用小時數下降、標桿電價下降、市場化競爭、碳成本和污染物減排成本內化等因素對煤電經濟性的影響。二是采取“取消一批、緩建一批、凍結核準”的方式對煤電項目進行分類調控。取消全部不具備核準條件的煤電項目;橙色預警省份2018年前煤電項目全部緩建,核準未建項目(民生熱電除外)全部取消;紅色預警省份2020年前煤電項目全部緩建,核準未建項目(民生熱電除外)全部取消;“十三五”期間全部凍結核準新建煤電項目,資源不足地區的電力供應能力應通過強化跨省區資源配置來保障,這樣也可部分緩解大面積的煤電過剩問題[4]。

(3)堅持市場化是根本之策。按照“管住中間、放開兩頭”的原則穩步推進電力市場化,在輸配電價改革到位的基礎上,有序放開上網側和零售側價格,讓有效的價格信號在引導電源投資中發揮基礎性作用。唯有市場化才能打破發電企業對利用小時數和上網電價的超穩定預期,從而逐步建立真正市場化的電源投資機制。嚴格執行《關于有序放開發用電計劃工作的通知(征求意見稿)》,對2017年3月15日后投產的煤電機組,各地除對優先購電對應電量安排計劃外,不再安排其他發電計劃,全部直接參與電力市場;按照業已明確的發用電計劃放開時間表穩步推進市場化建設。另外,在市場化的進程中,政府更應注重自身角色的調整,應通過建設全國碳市場、提高污染費(稅)標準等措施逐步糾正燃煤發電負外部性,給可再生能源發展提供更加公平的市場環境[5]。

[1]2016年度全國電力供需形勢分析預測報告.中國電力企業聯合會,2016年2月25日.

[2]綠色和平.2015年中國煤電逆勢投資的后果. 2016.

[3]國家發展改革委、建設部.建設項目經濟評價方法與參數.中國計劃出版社,2006.

[4]產能嚴重過剩,煤電建設遭遇大剎車.中國能源網,2016年3月24日.

[5]國家能源局.國家能源局綜合司關于征求做好電力市場建設有關工作的通知(征求意見稿)意見的函.2016.

★本文系國家社科基金重大項目《清潔能源價格競爭力及財稅價格政策研究》(編號:15ZDB165)的階段性成果。

(作者單位:華北電力大學)

C914

A

10.13561/j.cnki.zggqgl.2016.10.019 ■ 編輯:馬振東