高等教育財政支出對經濟增長影響空間差異綜述

2016-10-19 08:16:16胡少廷孫麗雅武長河

改革與開放 2016年18期

胡少廷 孫麗雅 武長河

?

高等教育財政支出對經濟增長影響空間差異綜述

胡少廷孫麗雅武長河

本文通過對近年來高等教育財政支出結構的觀察,梳理了高等教育財政支出對經濟增長影響的相關文獻。引入空間因素試圖對高等教育財政支出空間結構做出一定的解釋和說明,而后將高等教育財政支出結構體系納入經濟增長模型。從理論上論證了高等教育財政支出對經濟增長影響的空間差異性,也提出了相應的政策建議。

高等教育財政支出;空間差壓;區域經濟增長

一、問題提出

政府財政支出是影響經濟增長的重要因素之一(Barro,1990),其中社會支出中的教育支出會對人力資本以及經濟資本產生正面影響,進而促進經濟的增長(Baldacci et al.,2008)。高等教育是教育體系重要的組成部分,高等教育財政支出對經濟具有顯著的促進作用(李玲等,2014)①。但是由于教育的公共品屬性及其外部效應和投資收益的長期性和滯后性,使得我國教育財政投資總量相對不足(劉幼昕,2013)②。我國高等教育資源稟賦、中央與地方對高等教育財政的支持度也有明顯差異,那么基于這種異質性資源稟賦與差異性的財政支持的區域高等教育對經濟增長的影響分析,自然已經不能停留在同質空間中進行研究。因此在空間異質視角下來研究區域高等教育財政支出對經濟增長影響是一項值得研討和實踐的工作。

對于教育的財政性支出與經濟增長的關系研究,學者們立足于前人的基礎研究,得出了較為豐富的結論。黃晗等(2011)研究了我國各區域教育財政支出對經濟增長的作用,發現教育財政支出具有一定的空間溢出效應,且各地區的教育財政支出對本地區經濟具有正向促進作用③。甘建輝(2012)用回歸與時間序列組合模型,分析了我國財政教育支出對經濟的影響,認為我國財政教育支出和固定資本、人力資本一樣,能夠有效地影響經濟增長④。王青等(2013)利用向量誤差修正模型對我國財政性教育支出和經濟增長的動態關系進行了實證分析,認為財政性教育支出對經濟增長有促進作用,并且隨著時間推移不斷增大⑤。

更進一步的,對于高等教育財政支出對經濟增長影響的研究中,劉國清(2012)根據Feder-Model建立面板數據模型,對我國東、中、西三大區域的高等教育投資的經濟效益進行了分析,得出中部效益最高,東部次之,西部效益最低的結論。方寶(2015)對我國普通高等教育經費支出與經濟發展水平進行了適應性分析,認為我國部分地區的高等教育經費支出與其經濟發展水平存在顯著的“錯位”現象。縱觀國內外一些相關文獻,可以看出高等教育財政支出的經濟增長效應已得到學界的廣泛關注,但是目前關于這一問題的研究仍然停留在同質的空間中,沒有考慮到區域的空間差異與空間影響效應,也缺乏對各地區高等教育支出的經濟增長效應進行空間計量方面實證的對比分析。

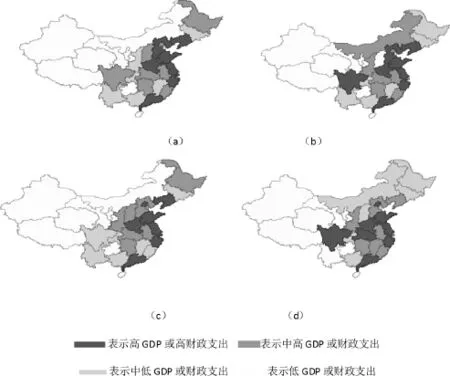

圖1我國2003與2014年國內生產總值與高等教育財政支出4分位圖

二、理論分析

由地理學第一定律我們知道,區域發展過程中人流、物流、資金流和信息流會產生交匯影響,在考察高等教育財政支出對經濟增長影響的空間關聯性時,需要關注不同省域間的關聯性。探索性空間數據分析(ESDA)則是實現這一目的的有效工具:通過測算空間單元觀測值的Moran’s I指數來揭示空間關聯特征。

對高等教育財政支出與經濟增長影響的空間關聯性進行測度,借鑒王火根、沈利生(2007)12使用簡單二分權重矩陣,但本文遵循Queen判定規則構建空間權重W,使用MATLAB 2015a軟件計算出Moran’s I值為0.434,且其統計量在1%水平下顯著,說明高等教育財政支出與經濟增長存在空間正相關關系,存在顯著的空間依賴關系,可以進行空間計量建模。

故而我們試圖將這種正向的空間關系可視化,實現數據探求空間數據分析(ESDA),使用GeoDa軟件,利用我國2003與2014年國內生產總值與高等教育財政支出數據(國家統計局,http://www.stats. gov.cn/),制出我國31個省及直轄市GDP與高等教育財政支出4分位圖,如圖1所示。

在圖1中,(a)與(c)分別為2003年我國GDP與高等教育財政支出的4分位圖,(b)與(d)分別為2014年我國GDP與高等教育財政支出的4分位圖。對比圖(a)到(b)與(c)到(d)可以發現,高等教育財政支出的規模與我國GDP的規模發展具有很高的相似度,如內蒙古、四川、福建等省市共同經歷了由較低層次的GDP或高等教育財政支出規模到較高層次的GDP或高等教育財政支出規模,在空間層面我們對這種空間差異與空間相關研究與測度顯得尤為重要。

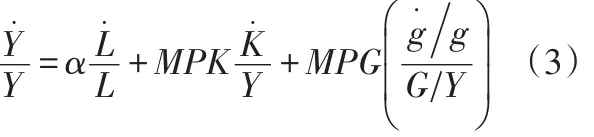

Robert Barro(1990)論述了在內生增長模型中政府支出與經濟增長之間的關系,并在經濟增長模型中引入政府支出變量,認為政府支出是對經濟增長產生影響的又一個重要因素,并推導出了著名的“巴羅法則”,即當政府財政支出的邊際產出等于時,財政支出規模達到最優水平。Karras(1996)在其基礎上經過進一步發展,給出了評價財政支出對經濟增長影響的一般計量模型,從而能夠對“巴羅法則”進行實證檢驗。模型的一般形式為:

其中,Yt為實際國民生產總值,A為常數,Kt為實際資本存量,Lt為參與就業的勞動力總量,Gt為政府財政支出。

假定生產函數Y=F(·)對時間二次可微、并且關于Kt、Lt、Gt均是一次齊次的,則對上述方程兩邊同時對時間求一階倒數可得:

上式兩邊同時除以Y可得:

其中α為就業產出彈性,MPK和MPG分別為資本和政府財政支出的邊際產出,g為勞動力對應的人均政府財政支出數。政府財政支出對經濟的影響作用可以通過(3)式的估計參數得到:當MPG=0時,政府支出不具有影響經濟的作用;當MPG>0時,則政府支出能夠有效地促進經濟增長。根據“巴羅法則”,政府最優支出規模的條件可表示為:當MPG= 1時,則說明政府支出規模此時為最優水平;當MPG<1時,則政府支出規模過大;當MPG>1時,則政府支出規模過小。

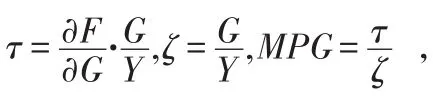

若假定MPG與ζ有一定的線性關系,設為MPG=m+n·ζ則(4)式可改寫為:

根據“巴羅法則”,則有MPG*=1,因此,ζ*=(1-m)/n,即:(G/Y)*=(1-m)/n,MPG隨著ζ變動而變動的情況:當n=0時,則MPG不隨ζ變動而變動;當n<0時,則MPG與ζ成正比,隨著ζ的增大而增大;當n>0時,則MPG隨ζ成反比,隨著ζ的增大而減小。高等教育財政支出是政府財政支出中的一種,因此假定模型中的G為我國高等教育財政支出,從而根據其邊際產出MPG大小來分析高等教育財政支出對經濟增長的作用。

三、結論

在地域廣袤、經濟發展非均衡的中國,高等教育財政支出的空間屬性是經濟學與高等教育學在其耦合互動關系時不可忽視的內容。基于2003-2014年我國31省及直轄市數據,使用探索性空間數據分析方法考察了高等教育財政支出、經濟增長的空間特征。從全局Moran’s I值我們得到經濟增長存在空間效應,從四分位圖可以看出區域的經濟增長與高等教育財政支出有著空間正向的相關關系,故而本文認為高等教育財政支出對經濟增長影響存在空間分異。

引文注釋

①李玲,許玉.我國高等教育財政支出的經濟增長效應實證分析[J].石家莊經濟學院學報,2014(8):48-52.

②劉幼昕.中國財政性教育支出與經濟增長關系研究[J].統計與決策,2013(11):153-155.

③黃晗,馮烽.我國教育財政支出與經濟增長的實證研究[J].統計與決策,2011(18):98-100.

④甘建輝.教育支出對經濟增長影響的實證分析[J].財稅縱橫,2012(4):68-70.

⑤王青,李芳溪.財政教育支出與經濟增長關系的動態研究[J].遼寧大學學報,2013(6):58-64.

(作者單位:上海師范大學商學院、上海師范大學教育學院)

10.16653/j.cnki.32-1034/f.2016.18.009

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

中國塑料(2016年3期)2016-06-15 20:30:00

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26