企業不同銷售方式的差異分析

——基于企業稅負與現金凈流量的分析

2016-10-14 10:29:56龔雅潔繩朋云靳繼剛

河北地質大學學報 2016年3期

龔雅潔,繩朋云,靳繼剛

(1.石家莊郵電職業技術學院 會計系,河北 石家莊 050031;2.河北地質大學 華信學院,河北 石家莊 050031)

?

企業不同銷售方式的差異分析

——基于企業稅負與現金凈流量的分析

龔雅潔1,繩朋云2,靳繼剛1

(1.石家莊郵電職業技術學院 會計系,河北 石家莊 050031;2.河北地質大學 華信學院,河北 石家莊 050031)

在目前競爭激烈的市場經濟環境中,許多企業為了維持或擴大自己商品的市場份額,往往采取多種多樣的銷售方式,以達到促銷的目的,而且隨著經濟的發展以及互聯網時代的來臨,銷售形式也越來越多。基于企業稅負與現金凈流量的基礎上對9種銷售方式從企業稅負與現金凈流量兩個方面進行了分析與研究。研究發現稅負高的銷售方式,可能其現金凈流量也比較高,因此企業在經營銷售過程中,不能只考慮稅負的問題,還要考慮企業現金凈流量的問題,甚至是企業的整體發展問題以及顧客對銷售方式的接受程度。

銷售方式;納稅籌劃;稅負;現金凈流量

企業的經營目標是在其他經營條件一致以及合規合法的情況下,盡量進行節稅的工作,從而達到企業利益的最大化。所以,企業進行科學有效的納稅籌劃能夠在很大程度上減少其稅負成本,進而增加企業的凈利潤,提高企業的競爭實力。在目前競爭激烈的市場經濟環境中,許多企業為了維持或擴大自己商品的市場份額,往往采取多種多樣的銷售方式,以達到促銷的目的,而且隨著經濟的發展,其形式也將越來越多。由于互聯網時代的來臨,增加了很多新型的銷售方式,比如:郵寄銷售、網上銷售等[1]。然而,本文所研究的銷售方式主要指稅法規定的一些常見的銷售方式,例如:商業折扣、現金折扣、還本銷售、銷售折讓、以舊換新、購物返券等幾種銷售方式。產品的銷售方式不同,使得企業的銷售量會有所不同、承擔的稅負也會有所差異,同時企業的現金凈流量也會出現差別。所以為了能夠更好地實現企業利潤的最大化或者現金凈流量最大化,我們可以對不同銷售方式下的稅務籌劃問題進行比較與研究。

一、不同銷售方式在稅負與現金凈流量方面的差異

(一)商業折扣銷售方式的稅負與現金凈流量

商業折扣指銷貨方在銷售貨物或應稅勞務時,因購貨方購貨數量較大等原因,而給予購貨方的價格優惠,它是在實現銷售的同時發生的[2]。銷售產品時,可能出現兩種情況:一是銷售額與折扣額在同一張發票上,其計稅金額是銷售額扣除折扣額后的余額;二是銷售額與折扣額不在同一張發票上,其計稅金額是銷售額全額,不能夠扣除折扣額。對于銷售企業來說,其收入成本是相同的,所以很顯然第一種情況的稅負更輕一點。所以,一般銷售企業在發票開具時,盡量將銷售額與折扣額開在同一張發票上。

下面對這種情況進行詳細的納稅分析:假設顧客購買滿500萬元的產品(產品購買成本250萬元),可以打八折即產品售價為400萬元。

1. 應交增值稅=(400-250)×17%/(1+17%)=21.79(萬元)

2. 應交城建稅及教育費附加=21.79×10%=2.18(萬元)

3. 應交企業所得稅=[(400-250)/(1+17%)-2.18-20]×25%=26.51(萬元)

4. 企業的總稅負金額=21.79+2.18+26.51=50.48(萬元)

5. 現金凈流量=400-250-20-50.48=79.52(萬元)

(二)現金折扣銷售方式的稅負與現金凈流量

現金折扣指銷貨方在銷售貨物或應稅勞務后,為了鼓勵購貨方及早償還貨款,而協議許諾給予購貨方的一種折扣優待。銷售折扣通常采用“3/10,2/20,N/30”等符號表示。

下面對這種情況進行詳細的納稅分析:假設顧客購買500萬元的產品(產品購買成本250萬元),如果10天內付款可享受3%的現金折扣;如果20天內付款可享受2%的現金折扣;如果在30天內付款需要全額支付。假設顧客在18天時付款,那么該顧客可以享受2%的現金折扣[3]。然而,由于現金折扣的銷售方式,在本質上屬于融資行為,所以其計稅金額不可以扣除現金折扣進行納稅,而是以銷售全額500萬元作為計稅基礎。

1. 應交增值稅=(500-250)×17%/(1+17%)=36.32(萬元)

2. 應交城建稅及教育費附加=36.32×10%=3.63(萬元)

3. 應交企業所得稅=[(500-250)/(1+17%)-3.63-20-500×2%]×25%=45.01(萬元)

4. 企業的總稅負金額=36.32+3.63+45.01=84.96(萬元)

5. 現金凈流量=500×(1-2%)-250-20-84.96=135.04(萬元)

(三)還本銷售銷售方式的稅負與現金凈流量

還本銷售指納稅人在銷售貨物后,到一定期限由銷售方一次或分次退還給購貨方全部或部分價款的銷售方式。這種方式實際上是籌集資金,是以貨物換取資金的使用價值,到期還本不付息的方法。

下面對這種情況進行詳細的納稅分析:顧客購買500萬元的產品(產品購買成本250萬元),在一年內還本100萬元。由于還本銷售的銷售方式,在本質上屬于融資行為,所以其計稅金額不可以扣除還本金額進行納稅,而是以銷售全額500萬元作為計稅基礎,還本金額作為一項財務費用處理。并且,假設該企業能夠取得關于還本的合法憑證,那么企業就可以在所得稅前扣除該項財務費用。

1. 應交增值稅=(500-250)×17%/(1+17%)=36.32(萬元)

2. 應交城建稅及教育費附加=36.32×10%=3.63(萬元)

3. 應交企業所得稅=[(500-250)/(1+17%)-3.63-100-20]×25%=22.51(萬元)

4. 企業的總稅負金額=36.32+3.63+22.51=62.46(萬元)

5. 現金凈流量=500-100-250-20-62.46=67.54(萬元)

(四)銷售折讓銷售方式的稅負與現金凈流量

銷售折讓指貨物銷售后,由于其質量、性能或規格等原因購貨方未予退貨,但銷貨方需給予購貨方的一種價格優惠。

下面對這種情況進行詳細的納稅分析:顧客購買產品之后,由于產品出現問題,所以顧客要求進行折讓,并且企業同意給予該顧客100萬元的折讓。因為銷售折讓是銷售額的實質性減少,因而稅法規定,對銷售折讓可以按折讓后的銷售額計征增值稅。但需由購貨方向主管稅務機關填報《開具紅字增值稅專用發票申請單》,銷貸方據此開具紅字發票。

1. 應交增值稅=(400-250)×17%/(1+17%)=21.79(萬元)

2. 應交城建稅及教育費附加=21.79×10%=2.18(萬元)

3. 應交企業所得稅=[(400-250)/(1+17%)-20-2.18]×25%=26.51(萬元)

4. 企業的總稅負金額=21.79+2.18+26.51=50.48(萬元)

5. 現金凈流量=400-250-20-50.48=79.52(萬元)

(五)以舊換新銷售方式的稅負與現金凈流量

以舊換新指納稅人在銷售自己的貨物時,有償收回舊貨物的行為。稅法規定對金銀首飾以舊換新業務,按銷售方獲取的差價計征增值稅。但是,除此之外其他的以舊換新業務,按銷售方實際收取的不含增值稅的全部價款計征增值稅。而本文所研究的企業未出現金銀首飾的以舊換新業務,所以此處的以舊換新業務是指后一種情況,即其計稅金額為銷售方不含稅的全部價款。2009 年1 月1 日新頒布的增值稅暫行條例,國家取消了銷售廢舊物資的免稅和購進廢舊物資抵扣10%的稅收政策,廢舊物資回收發票不再作為抵扣憑證,所以原來成立一個回收公司,按收購金額的10%抵扣進項稅的籌劃方法已不再適用了[4]。

下面對這種情況進行詳細的納稅分析:顧客利用舊貨物(價值100萬元)和現金400萬元換取企業500萬元的新貨物,(新貨物的購買成本是250萬元)。

1. 應交增值稅=(500-250)×17%/(1+17%)=36.32(萬元)

2. 應交城建稅及教育費附加=36.32×10%=3.63(萬元)

3. 應交企業所得稅=[(500-250)/(1+17%)-3.63-20]×25%=47.51(萬元)

4. 企業的總稅負金額=36.32+3.63+47.51=87.46(萬元)

5. 現金凈流量=400-250-20-87.46=42.54(萬元),同時企業獲得價值100萬元的舊貨物。

(六)以物易物銷售方式的稅負與現金凈流量

以物易物指購銷雙方不以貨幣結算,而以同等價款的貨物相互結算,實現貨物購銷的一種方式。該種銷售方式相當于發生兩筆經濟業務——購進貨物與銷售貨物兩項業務。

下面對這種情況進行詳細的納稅分析:企業用500萬元的產品換回400萬元的A產品(500萬元的產品成本是250萬元),企業能夠獲得購進A產品的專用增值稅發票,所以這部分進項稅額可以如數抵扣。

1. 應交增值稅=0(萬元)

由于企業可以抵扣的增值稅進項稅額=(400+250)×17%/(1+17%)=94.44(萬元)

企業銷售產品應繳納的增值稅銷項稅額=500×17%/(1+17%)=72.65(萬元),其中進項稅額94.44萬元>銷項稅額72.65萬元,所以企業以物易物的經濟業務不需要繳納增值稅。

2. 應交城建稅及教育費附加=0(萬元)

3. 應交企業所得稅=[(500-250)/(1+17%)-20]=53.42(萬元)

4. 企業的總稅負金額=53.42(萬元)

5. 現金凈流量=-250-(-20)(-53.42)=-323.42(萬元),同時企業擁有價值400萬元的A產品。

(七)買一贈一銷售方式的稅負與現金凈流量

買一贈一指購貨物贈送貨物的方式。下面對這種情況進行詳細的納稅分析:假設顧客購買滿500萬元的產品(產品購買成本250萬元),可以贈送價值100萬元的貨物(產品購買成本50萬元)。

國稅函〔2008〕875號第3條:企業以買一贈一等方式組合銷售本企業商品的,不屬于捐贈,應將總的銷售金額按各項商品的公允價值的比例來分攤確認各項的銷售收入。根據國稅函〔2008〕875號文件規定實質就是將企業的銷售金額分解成商品銷售的收入和贈送的商品銷售的收入兩部分,各自對應相應的成本來計算應繳納的企業所得稅。文件的關鍵在于確定了買一贈一的行為性質,它屬于兩種銷售行為的組合,只不過沒有分別定價而已,而不是一個銷售行為和一個捐贈行為的組合。所以,本文的研究是將買一贈一看做是組合銷售,是一項經濟業務,所有產品的成本都可以稅前扣除。

1. 主產品應交增值稅=(500-250)×17%/(1+17%)=36.32(萬元)

贈送產品應交增值稅=(100-50)×17%/(1+17%)=7.26(萬元)

2. 應交城建稅及教育費附加=(36.32+7.26)×10%=4.36(萬元)

3. 應交企業所得稅=[(500-250-50)/(1+17%)-20-4.36]×25%=36.65(萬元)

4. 企業的總稅負金額=36.32+7.26+4.36+36.65=83.59(萬元)

5. 現金凈流量=500-250-50-20-83.59=96.41(萬元)

(八)購物返現銷售方式的稅負與現金凈流量

購物返現指顧客購買商品時,可以獲得一定比例的現金返還。稅法規定:購物返現在征增值稅時,需要根據貨物的總價全額征稅,而不能夠扣除現金返還部分。

下面對這種情況進行詳細的納稅分析:顧客購買商品滿500萬元時(產品成本是250萬元),可以返現100萬元。返現金額100萬元可以作為費用在所得稅前扣除。

1. 應交增值稅=(500-250)×17%/(1+17%)=36.32(萬元)

2. 應交城建稅及教育費附加=36.32×10%=3.63(萬元)

3. 應交企業所得稅=[(500-250)/(1+17%)-100-3.63-20]×25%=22.51(萬元)

4. 企業的總稅負金額=36.32+3.63+22.51=62.46(萬元)

5. 現金凈流量=500-100-250-20-62.46=67.54(萬元)

(九)購物返券(購物積分)銷售方式的稅負與現金凈流量

假設顧客購買了500萬元的產品(產品購買成本250萬元),贈送100萬元的購物券(產品購買成本50萬元),其他單位成本費用是20萬元。企業是一般納稅人,增值稅率17%,所得稅率25%。

1. 主產品應交增值稅=(500-250)×17%/(1+17%)=36.32(萬元)

贈送產品應交增值稅=(100-50)×17%/(1+17%)=7.27(萬元)

2. 應交城建稅及教育費附加=(36.32+7.27)×10%=4.36(萬元)

3. 應交企業所得稅=[(500-250-50)/(1+17%)-4.36-20]×25%=36.65(萬元)

4. 企業的總稅負金額=36.32+7.27+4.36+36.65=84.60(萬元)

5. 現金凈流量=500-250-50-84.60-20=95.40(萬元)

二、企業不同銷售方式的稅負金額與現金凈流量差異分析

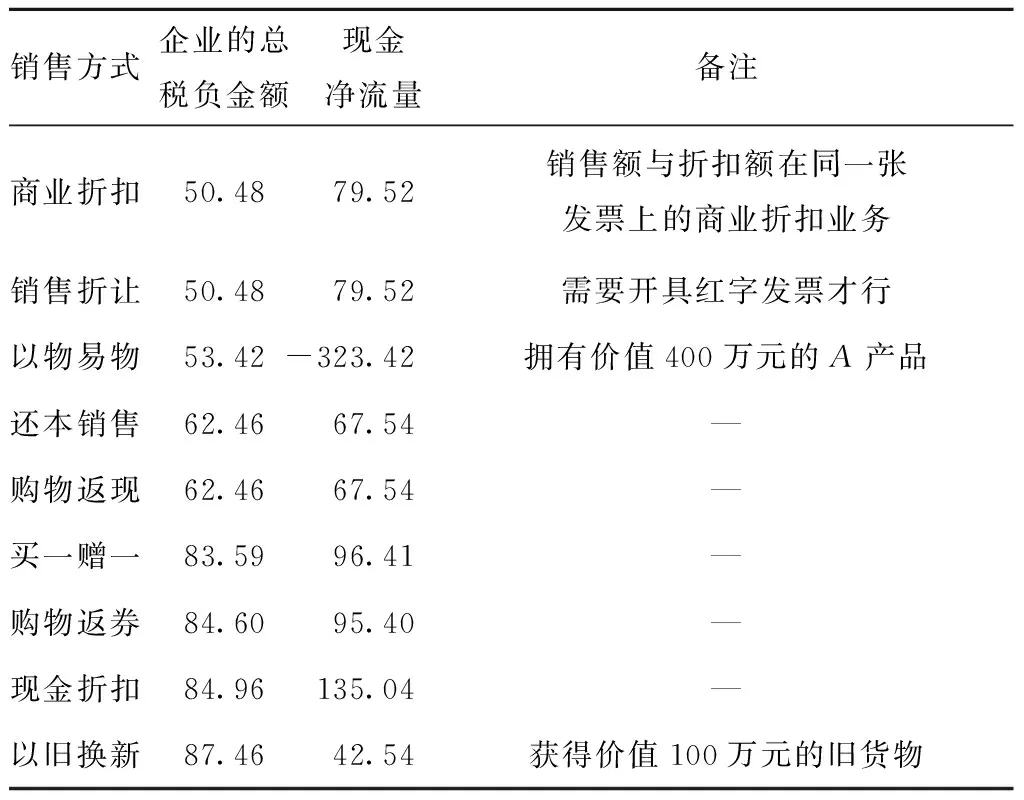

綜合第一部分的計算與分析, 同時通過對企業總稅負金額進行升序排列獲得表1。從表1內的數據可以看出商業折扣與銷售折讓在總稅負與現金凈流量金額上是相等的,但是銷售折讓要以折讓后的余額計征增值稅,需由購貨方向主管稅務機關填報《開具紅字增值稅專用發票申請單》,銷貸方據此開具紅字發票之后,才能夠按照余額進行納稅處理。商業折扣相對于銷售折讓來說,其操作比較簡便。因此,企業在實際銷售過程中,盡量采用商業折扣而非銷售折讓。同時對于商業折扣,企業應盡量使得銷售額和折扣額在同一張發票上分別注明[5]。

以物易物的現金凈流量出現負值,但是企業還額外擁有價值400萬元的A產品,而其他銷售方式未獲得實物資產。所以,并不能夠判定以物易物的銷售方式對企業整體利益不利。

還本銷售與購物返現在總稅負與現金凈流量金額上是相等的,但是在實際經營過程中,購物返現是立即返現,而還本銷售可能需要在一段時間內還本。所以,兩者的時間價值不同,并且顧客對兩者的接受程度可能存在差異,從而導致銷售量的不同,最終使得企業的整個現金凈流量出現問題。綜合來說,購物返現比還本銷售對企業更有利。

現金折扣的現金凈流量比較高,但是購買方所享受的優惠比較少,所以顧客可能更愿意接受其他的銷售方式。

以舊換新的稅負金額比較大,且現金凈流量比較小,但是企業額外獲得價值100萬元的資產。

由表1的數據可以看到總稅負金額比較大的銷售方式,可能其現金凈流量也比較大,所以并不能夠只通過稅負金額的大小來判斷銷售方式的好壞。同時,不同的銷售方式還可能獲得額外的其他資產,所以企業在選擇銷售方式時,要根據自身的企業情況與發展戰略來綜合分析,從而做出對企業整個經營最有利的決策[6]。

表1 不同銷售方式的稅負金額與現金凈流量比較表 (單位:萬元)

三、結論

由以上分析可知,企業在采取某種銷售方式之前,可以通過納稅籌劃進行節稅,但不能盲目進行,而應當全面權衡,綜合籌劃,選擇最佳的銷售方式,來獲取最大的經濟效益。更重要的一點是企業在選擇銷售方式時,重點關注消費者的心理,在其他條件相同的情況下,選擇消費者最容易接受的銷售方式。

〔1〕 鄒馨.不同銷售方式下的節稅籌劃[J].山東紡織經濟,2011(2):28-43.

〔2〕 朱會芳.不同銷售方式下的增值稅納稅籌劃[J].財會研究,2011(16):17-19.

〔3〕 西文俊,侯如松.如何選擇不同銷售方式節稅[J].財會月刊,2012(25):23-24.

〔4〕 謝陽春.不同銷售方式下的會計處理及納稅比較[J].財會通訊(理財版),2006(12):60-62.

〔5〕 盧宏.特殊銷售方式下的納稅籌劃研究[J].赤峰學院學報(自然科學版),2013(10):44-46.

〔6〕 艾云峰.新時期企業納稅籌劃的策略探究[J].經營管理者,2013(12):44.

〔7〕 仵宗禮.商業促銷方式之納稅籌劃[J].財會月刊,2013(13):44-45.

(責任編輯杜敏)

TheVarianceAnalysisonEnterpriseofDifferentWaysofSales:BasedonAnalysisofEnterpriseTaxBurdenandCashFlows

GONGYa-jie1,SHENGPeng-yun2,JINJi-gang1

(1.ShijiazhuangPostsandTelecommunicationsTechnicalCollege,Shijiazhuang,Hebei050031;2.HebeiGEOUniversity,Shijiazhuang,Hebei050031)

Inthecurrentcompetitivemarketeconomyenvironment,manyenterprisesoftentakeavarietyofsalesmethodsinordertomaintainorexpanditsmarketshare,toachievethepurposeofpromotion,andwiththedevelopmentofeconomyandtheadventoftheInternet,asalesformisalsomoreandmore.Thispaperanalyzedtheninekindsofsaleswayfromtwoaspectsofenterprisetaxburdenandcashflowsbasedontheenterprisetaxburdenandcashflows.Thestudyfoundthatthehightaxesonsalesmethodhasahighcashflows.Therefore,theenterprisenotonlyconsideredintheprocessofbusinesssalestaxissues,considertheissueofcorporatecashflows,andeventhewholedevelopmentoftheenterpriseandcustomeracceptanceofsales.

salesway;taxplanning;taxburden;cashflows

10.13937/j.cnki.sjzjjxyxb.2016.03.018

2016-03-25

龔雅潔(1984—),女,河北邯鄲人,管理學碩士,石家莊郵電職業技術學院會計系教師,主要從事會計、審計研究。

F274

A

1007-6875(2016)03-0100-04

網絡出版地址:http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2016.03.018.html網絡出版時間:2016-06-2015:30

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年18期)2019-11-25 01:41:50

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

科學啟蒙(2011年9期)2011-09-22 07:15:14

中國化妝品(2003年6期)2003-04-29 00:00:00