基于財政激勵的農業資源利用正外部性研究*

2016-10-12 09:12:29黃天齊

中國農業資源與區劃 2016年8期

黃 麗,黃天齊

(1.重慶工商大學,重慶 400067; 2.宜賓職業技術學院,四川宜賓 644003)

?

·研究綜述·

基于財政激勵的農業資源利用正外部性研究*

黃麗1, 2※,黃天齊2

(1.重慶工商大學,重慶400067; 2.宜賓職業技術學院,四川宜賓644003)

促進農業資源的利用,發揮農業資源的正外部性效應,是我國建立生態農業的重點內容,但目前我國推動市場主體積極開發和利用農業資源的財政激勵制度并不完善。基于促進農業資源高效利用的目標,以外部性理論的運用為起點,從激勵機制的視角研究促進農業資源利用的財政制度,可為我國完善促進農業資源利用的制度選擇提供參考。為此,文章結合外部性理論和激勵理論,分析了農業資源利用的外部性效應以及采用財政激勵應遵循的基本原則,通過對比德國、日本、美國等國家促進農業資源利用所的采取制度,總結了德國、日本、美國等國家在促進農業資源利用中的共同經驗,并提出了我國農業資源利用正外部性的財政激勵路徑,具體包括完善促進農業資源利用的法律激勵制度、完善促進農業資源利用的資金補貼制度、完善促進農業資源利用的稅收優惠制度、完善促進農業資源利用的管理激勵制度等4個方面。

農業資源財政激勵正外部性利用補貼

1 外部性及農業資源正外部性的基本理論

1.1外部性的一般界定與財政法釋義

1.1.1外部性的一般界定

外部性又稱為溢出效應,從馬歇爾“外部經濟”的視角可將其理解為因企業優化內部管理而給企業整體帶來的效率提升[1],即內部優化而產生的外部經濟效益; 從“庇古稅”的視角可將其理解為因市場主體追求私利而無意間給整個社會增加的額外成本,即私人逐利而導致的市場失靈[2]。前述第一種界定即為外部性的正面效應,前述第二種界定即為外部性的負面效應。

1.1.2外部性的財政法釋義

財政法視角的外部性可理解為通過采取完善和創新財政法律激勵制度的手段,矯正因信息不對稱而導致的權利與義務失衡,重新分配相關市場主體之間的權利和義務,從而給社會帶來的經濟或不經濟。就法律制度的外部性而言,因其調整社會利益的穩定性和權威性,因此,從整個社會層面而言,其正面效應大于負面效應。該文也主要從財政激勵制度視角探討農業資源利用的正外部性。

1.2農業資源利用正外部性的界定及主要形式

1.2.1農業資源利用正外部性的界定

農業資源是指農業活動中可利用的各種資源,包括耕地等土地資源、草木等林業資源、漁業等生物資源、糞類等原料資源等。合理利用各種農業資源有利于促進現代農業的發展,提高農業產業化水平,推動綠色農業的發展,實現農業發展經濟效益、社會效益和生態效益的統一。農業資源利用的正外部性可理解為農業資源的合理、持續、高效利用[3]給農業生產者以及整個社會所帶來的各種福利。

1.2.2農業資源利用正外部性的主要表現形式1.2.2.1農業資源利用對提高農村經濟效益的正外部性

首先,農業資源的合理利用,可推動農業生產要素的自由流動,促進農業資源的優化配置,提高農業的經濟產出。其次,農業資源的合理利用,可推動農業生產和發展模式的創新,整合優勢資源,因地制宜,提高農民收入。最后,農業資源的合理利用,可推動農業挖掘新的經濟增長點,實現農業高效發展。

1.2.2.2農業資源利用對提高農村生態效益的正外部性

首先,農業資源的合理利用,可推動農業發展模式由粗放型向集約型轉變,提高農業的生態產出。其次,農業資源的合理利用,可推動人類提升對農業環境的重視程度,轉變陳舊的“破壞式”開發模式。最后,農業資源的合理利用,可推動農業生態產業的發展,加快建設綠色新農村[4]的步伐。

1.2.2.3農業資源利用對提高農村社會效益的正外部性

首先,農業資源的合理利用,可推動農業科學技術的創新,有助于改變我國農業科技薄弱的局面。其次,農業資源的合理利用,可推動農民生活質量的改善,提高其歸宿感和成就感。再次,農業資源的合理利用,可推動農業產業鏈的拓展,帶動新農村的發展,形成“一帶多”示范效應。

1.3農業資源利用正外部性財政激勵的基本原則

正外部性的本質是某人或某群人在為某種私利行為的同時給社會其他成員增加了額外的收益或是帶來了有利影響[5]。因此,農業資源合理利用所產生的外部性效應理應給予相應的制度激勵。財政激勵制度是促進農業資源利用的最常用手段。合理利用財政激勵制度,有利于實現農業資源的優化配置。但為有效利用農業資源的正外部性效益,財政激勵制度切忌肆意為之,須遵循相應的基本原則。

1.3.1財政激勵法定原則與農業資源利用正外部性的激勵

財政激勵法定原則是指財政激勵制度的擬訂、聽證、公示、施行、修訂、評估等程序要素應當由人民代表組成的立法機關通過法定程序制定的法律文件予以規范[6]。我國農業資源利用的效率一直處于中低水平*如我國氮肥當季有效利用率僅為30%~40%; 渠灌區灌溉水有效利用率只有40%左右,井灌區也只有60%左右; 農業副產物利用率不足30%,草原產畜量不足15 個羊單位/hm2[7]。,豐富的農業資源長期處于閑置狀態。雖然《農業法》、《土地管理法》、《肥料管理辦法》、《氣象法》等法律中對農業資源利用作了相應規范,但條文宏觀性較強,實際運用于農業資源利用的效果并不顯著。完善基于促進農業資源利用的財政激勵法律制度,可以有效地調整市場主體的利益取向,矯正農業資源閑置的狀態,促進市場主體根據區域農業資源特色,因地制宜,提高農業資源利用的靈活性、預期性、收益性,充分發揮農業資源的正外部效應[8]。

1.3.2財政激勵持續原則與農業資源利用正外部性的激勵

財政激勵持續原則是指財政激勵制度的制定、施行、完善等應具有連續性、穩定性、預期性。市場主體通常會依據國家的經濟制度對自己的經濟行為作出適時調整。受“粗放型”發展路徑的影響,我國農業資源可持續性利用的意識比較薄弱。耕地資源違規占用、漁業資源無節制捕撈、農作物廢料缺乏二次利用、林草資源肆意使用等現象非常普遍。由于長期以來促進我國農業資源利用的政策欠缺穩定性,在一定程度上導致許多市場主體不敢或不愿輕易為某種經濟行為。強調促進農業資源利用的財政激勵制度應具有可持續性旨在向市場主體宣示國家經濟制度的穩定性,其按照國家的制度導向為相應的經濟行為具有保障性。

1.3.3財政激勵效益原則與農業資源利用正外部性的激勵

財政激勵效益原則是指財政激勵制度的具體施行能夠給符合條件的市場主體的經濟行為帶來利益或是福利。該項財政激勵制度相對于其他經濟政策或制度來講,應具有福利性,或是其他類似激勵制度成本相對較高[9]。曼昆曾指出,“人們會通過計算成本與收益做出決策”[10]。因此,在促進農業資源利用的制度搭建中,應積極嵌入財政激勵因子,給予參與者相應的紅利。面對有利可圖的財政激勵制度,作為“經濟人”的市場主體必然積極為國家鼓勵或扶持的利用農業資源的經濟行為,而前述行為必然有利于增加農業資源利用的產出,提升農業資源利用的經濟效益,增加農業生產者的收入,提高整個農村的社會競爭力。

2 我國農業資源利用正外部性的財政激勵制度現狀介紹

2.1我國農業資源利用正外部性的財政法律制度缺乏完善性

2.1.1缺乏專門性的促進我國農業資源利用的財政法律激勵制度

表1 制定名稱中含有“農業資源”等關鍵詞的法律文件

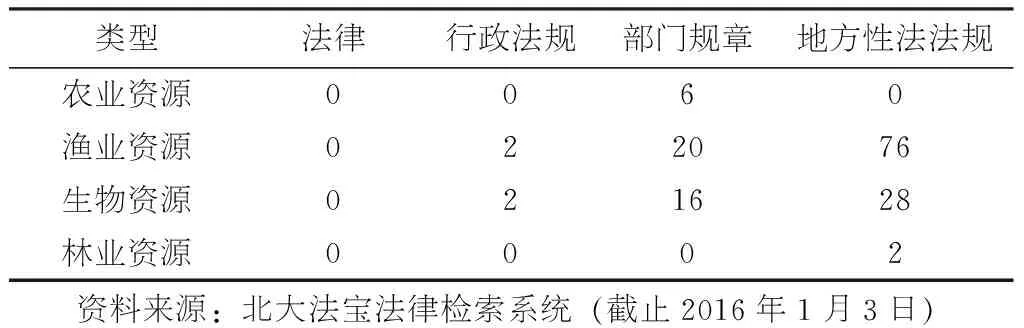

類型法律行政法規部門規章地方性法法規農業資源0060漁業資源022076生物資源021628林業資源0002 資料來源:北大法寶法律檢索系統(截止2016年1月3日)

文章分別以“農業資源”、“漁業資源”、“生物資源”、“林業資源”為關鍵詞,在北大法寶法律檢索系統中進行檢索,發現我國目前尚無以“農業資源”、“漁業資源”、“生物資源”、“林業資源”等詞作為標題的專門性的財政法律激勵文本。(表1)同時,就現存的其他法規、規章或文件進行了查閱,發現大多數法規、規章或文件的內容僅具有導向性意義*實踐中,許多促進農業資源利用的規章以“通知”的形式存在,如《農業部辦公廳、財政部辦公廳關于做好2014年漁業資源保護和轉產轉業工作的通知》。“通知”一方面法律效力較低,權威性不足; 另一方面,受國家政策影響較大,穩定不足,難以讓市場主體具有穩定預期,因此,其誘導性較弱。,并無具體的實施方案,操作性欠缺,從而難以發揮前述文本對農業資源利用的激勵作用。

2.1.2缺乏統一性的促進我國農業資源利用的稅收激勵法律制度

我國現階段促進農業資源利用的稅收優惠制度比較分散,體系性不強,缺失統一的促進農業資源利用的稅收激勵法律文本,且現有的稅收激勵多以企業為主體。如對在農業資源利用中使用節能節水等設備的企業實行稅額抵免制度; 對利用符合條件的農業的資源的企業實行納稅所得額扣減制度; 對積極利用法定農業資源的企業實行稅收減免等。但實踐中,對個人利用農業資源的稅收優惠則甚少。此外,針對農業資源利用的稅收減免制度運用較多,而實踐效果非常明顯的稅收返還制度則運用不多。

2.2我國農業資源利用正外部性的補貼制度缺乏健全性

2.2.1我國農業資源利用的補貼機制缺少監督

目前中央出臺了不少促進農業資源利用的補貼制度,例如,對于合理利用農村土地資源進行家庭農場的農戶給予財政補貼,對于積極利用現代技術開發農業資源的農戶實行農機補貼等。許多農戶都從國家的傾斜政策中得到了實惠,但是,在實踐中,由于監督和評估機制不健全,仍有不少干部或官員為了私利侵吞國家對于農業資源利用的專項補貼。例如,新疆某縣2015年發生11起侵吞涉農補貼的案件,廣東某縣政府主任2014年侵吞糧食資源補貼77萬元,貴州某區工作人員侵吞一年間挪用特色農作物資源補貼30余萬元。

2.2.2我國農業資源利用的補貼形式過于單一

我國農業資源利用的補貼形式主要以直接補貼為主,通過“中央→省級→市縣→農民”的模式使財政補貼到達農民手中,其最通常的做法是事后針對農民積極開發和利用農業資源的行為予以現金補貼。實踐中,很多農民為了能較快的得到補貼,常會投機取巧,而非出于真正利用農業資源的目的。在生產、開發、利用等事前或事中過程就予以補貼的模式目前尚未鋪開,專項性的農業資源補貼制度亟待完善。同時,依賴于財政資金單項補貼的模式具有較大的局限性,難以發揮利用財政資金的杠桿功能撬動民間資本的作用。[11]

2.3我國農業資源利用正外部性的管理制度缺乏創新性

2.3.1我國農業資源利用的管理制度以政府為主導

我國關于農業資源利用的管理在中央以農業部為主體,在地方以農業廳(局)為主體。在具體工作中,政府部門的管理思維具有較強的行政性,主動服務意識不強。同時,大多數農業部門并未設立專職農業資源利用的部門或機構,難以保證相應工作職責得到切實履行。此外,地方農業部門大多僅停留在執行上級政策的層面,囿于資金或補貼有限等原因,對利用上級和本級資源主動為農業資源利用開辟新的發展路徑的積極性不高。

2.3.2我國農業資源利用的管理制度忽視社會力量

在我國農業資源利用中,各種社會組織并不缺乏,如中國農業能源行業協會、中國沼氣協會、中國漁業協、中國農業技術推廣學會等。但是,前述許多有關協會具有“準政府”的特性,[12]許多協會的會長、副會長、主任等仍有相應的政府官員任職,其行政性顯而易見。許多關于農業資源利用的社會組織本應中立開展服務,卻因政府管理體制的因素,難以真正參與市場競爭,無法充分發揮自身在農業資源利用中的應有之力。

3 德、日、美農業資源利用正外部性財政激勵制度的實踐考察及經驗借鑒

3.1德、日、美農業資源利用正外部性財政激勵制度的實踐考察

3.1.1德國農業資源利用正外部性的財政激勵制度實踐考察

德國歷來重視農業資源的保護性開發[13],其強調應在國內建立和完善促進農業資源高效利用的財政、稅收、金融等制度。例如,德國政府為鼓勵投資者充分利用國內的土地資源,促進國內家庭農場產業的發展,因地制宜地推出土地財政補貼制度*如政府在《市場結構法》中規定,加入“生產者共同體”的農場,其生產規模達到10hm2以上的,政府向“生產者共同體”前三年提供一定的財政補助,并且對于農場的各項投資給予20%的補貼。。又如,德國政府為實現農業資源再利用,通過財政扶持設立農業協會對符合生態補貼條件(如將養殖糞便和殘余農作物合成有機肥料或制作沼氣的行為[14])的農業生產者進行補貼。再如,德國政府為提高農業資源的利用效率,通過建立生態補償制度和稅收優惠制度鼓勵農業生產者采用節水、節電、節種等資源技術利用措施。

3.1.2日本農業資源利用正外部性的財政激勵制度實踐考察

日本因受地形影響,其十分重視農業資源的高效利用,強調在國內應建立層次化的農業資源開發利用體系。例如,日本政府為鼓勵農民提高農業土地的利用效率,實現土地資源的循環利用,推出土地利用效率提高補貼制度。又如,日本政府為提高生物資源(如木材、秸稈、糞便等)的利用率,以財政為支持設立了以農業水產省核心的班子協調有關部門推進生物資源的循環利用[15]。再如,日本政府為充分利用本國的地形開發利用水資源,通過制定和完善多種財政法律鼓勵企業投資開發水資源。

3.1.3美國農業資源利用正外部性的財政激勵制度實踐考察

美國雖然作為農業資源大國,但其始終重視農業資源的利用、開發、保護,持續性發展使其農業資源利用的主導思想。例如,美國政府為保護農業水源,改善土壤養分,通過推行惠農補貼制度和社會基金制度鼓勵農民種植耐旱作物[16]。又如,美國政府為激勵農戶提高耕地、林地、濕地及生物資源等的利用效益,通過財政等法律推出了資金補貼制度和技術支持制度[17]。再如,美國國會積極完善促進農業資源利用法案及政策,如農業法案、農業保險和稅收制度、農業環境保護促進政策等。

3.2德、日、美農業資源利用正外部性財政激勵制度的經驗借鑒

3.2.1健全的法律激勵制度

健全的法律激勵制度是國外促進農業資源有效利用的根本保障。在德國,政府通過制定《肥料使用法》、《垃圾處理法》、《土地資源保護法》[18]等法律制度促進肥料資源、農業垃圾、土地資源等循環使用。在日本,政府通過制定《生產綠地法》、《農業災害補償法》、《可持續農業法》、《有機農業促進法》等法律制度促進農業資源的高效、持續、環保利用。在美國,國會通過制定《灌溉法》、《農業風險保護法》、《農場法案》等法律促進水、林業、濕地等農業資源的開發和保護。

3.2.2完善的補貼激勵制度

完善的財政激勵制度是國外促進農業資源有效利用的核心手段。在德國,政府針對發展和利用生態農業資源的農業生產者實行財政補貼制度(如現金補貼、價格補貼等)。在日本,政府通過成本補貼制度、價格補貼制度[19]、獎勵性補貼制度等鼓勵農民發展和利用農業資源,建設環保型農業。在美國,政府通過實行成本分攤制度、激勵性補貼制度、配套資金補償制度等促進農業資源利用項目及環境保護項目的發展。

3.2.3配套的稅收激勵制度

配套的稅收激勵制度是國外促進農業資源有效利用的主要工具。在德國,政府為提高科技對農業資源利用的扶持力度對涉及農業資源利用的科研企業采取減稅或免稅的制度。在日本,政府對農戶購買促進農業資源利用的技術設施同樣實行稅收減免的優惠制度[20]。在美國,政府為促進農業資源的開發和利用,出臺專門性的稅收優惠制度降低投資者的稅收負擔,以鼓勵投資者投資農業資源。

3.2.4專門的管理激勵制度

專門的管理激勵制度是國外促進農業資源有效利用的重要手段。許多國外政府都通過財政扶助的形式設立專門性的社會組織或市場運作機構或主管機構負責農業資源的評管理工作。在德國,政府一般通過設立協會等社會管理組織推動農業資源利用的管理事宜,如農業協會系統。在日本,主要是通過政府主導推進農業資源的管理工作,如日本水產省。在美國,政府通過設立市場化的交易組織來引導農業資源的配置,如水權交易所或水銀行[21]。

4 我國農業資源利用正外部性的財政激勵路徑

發揮農業資源利用的正外部性效應不僅有利于促進農業資源實現優化配置,轉變農業資源粗放式利用的模式,而且有利于促進資金、技術、勞動力等生產要素回流,促進農村和農業經濟的發展,推動社會主義新農村的建設。單純的監督機制并不是促進農業資源利用的好方法,只有引入財政激勵制度,人們才能從遵守制度的行為中獲得好處[22]。因此,為了充分提高農業資源的利用效率,推動農業資源實現可持續發展,國家和政府必須對農業資源的利用進行激勵。

4.1完善促進農業資源利用的法律激勵制度

4.1.1完善促進農業資源利用的財政法律激勵制度

一方面,立法機關應推進關于促進農業資源利用的專門性財政法律的出臺,如制定《促進農業資源利用法》等,以提高促進農業資源利用制度的法律位階,發揮法律激勵促進農業資源利用的效力。另一方面,各級人大和政府有關部門應積極完善促進農業資源利用的配套法規和規章,如《促進農業資源利用實施細則》等,以保證促進農業資源利用的各項法律制度能夠切實貫徹,發揮其應有的效用。

4.1.2完善促進農業資源利用的稅收法律激勵制度

一方面,立法機關應推動關于促進農業資源利用的專門性稅收法律的出臺,如《農業資源利用稅收促進法》等,以引導市場主體在利益的驅動下積極為國家鼓勵的經濟行為——開發和利用農業資源。需注意的是,前述稅收法律的出臺必須符合稅收法定原則和稅收公平原則的基本要求。另一方面,立法機關應以“保護納稅人權利”的思維適時完善《稅收征收管理法》[23],增加“以人為本”、“立稅為公”、“授益于民”等新型的價值理念,以促進稅務轉變固化的稅收征管思維。

4.2完善促進農業資源利用的資金補貼制度

4.2.1完善促進農業資源利用的生態補貼制度

完善促進農業資源利用的生態補貼制度*金京淑認為農業生態補償是一種運用財政、稅費、市場等經濟手段激勵農民維持、保育農業生態系統服務功能,調節農業生態保護者、受益者和破壞者之間的利益關系,以內化農業生產活動產生的外部成本,保障農業可持續發展的制度安排[24]。應重點推行價格(成本)補貼制度和回購補貼制度。一方面,應進一步推行價格(成本)補貼制度。即對于開發和利用農業資源的所制造新產品或新能源在進入市場交易時政府可在價格(成本)上給予補助。另一方面,應大力推行回購補貼制度。即政府可通過其購買補貼行為提高農業資源的利用效率,如通過適當提價購買沼氣、有機肥料等農業資源以引導農民的生產行為。

4.2.2完善促進農業資源利用的基金補貼制度

完善促進農業資源利用的基金補貼制度,即通過財政資金設立專門促進農業資源利用的基金會。一方面,基金會可利用基金配置農業資源利用方向。如設立沼氣補貼基金,對積極開發利用沼氣資源的農戶提供沼氣基金補貼[25]。另一方面,基金會可通過設立農業資源利用集合基金計劃的形式吸收社會公益資金,鼓勵社會公眾支持和扶住農業資源的開發和利用,以加強基金支持農業資源利用的力量。

4.3完善促進農業資源利用的稅收優惠制度

4.3.1完善促進農業資源利用的減免稅制度

完善促進農業資源利用的減免稅制度應堅持稅收法定原則和貫徹稅收程序正義的精神[26]。一方面,稅務機關對于市場主體積極投資開發和利用農業資源的行為應采取免稅制度,促進其投資成本的降低,以鼓勵其優化利用農業資源。另一方面,稅務機關應在公平和公正理念的指導下依法定程序對促進農業資源利用的市場主體給予相應的稅收利益,以調動市場主體開發和利用農業資源的積極性。

4.3.2完善促進農業資源利用的稅收返還制度

完善促進農業資源利用的稅收返還制度可采用直接返還或間接返還兩種形式。一方面,稅務機關對于主動從事農業資源利用的市場主體生產或出售的商品所征收的稅收可予以直接返還,以鼓勵納稅人從事有益于農業資源利用的生產經營項目[27]。另一方面,稅務機關可通過減免從事農業資源利用的市場主體的其他稅費負擔形式間接降低前述主體的生產成本和經營成本,以保證相關主體的生產、經營或投資紅利。

4.4完善促進農業資源利用的管理激勵制度

4.4.1完善促進農業資源利用的官方管理機構

完善促進農業資源利用的官方管理機構是保障國家相關農業資源利用的政策和制度得到有效推行的前提和基礎。一方面,政府應設立專門性的管理機構負責促進農業資源利用專項管理工作,建立和完善內部工作激勵考核制度,并保證機構的獨立性和完整性,以有效地管理和支持農業資源利用產業的發展。另一方面,政府應為前述專門性的管理機構設立專項的補貼或基金,以保證其在促進農業資源利用的管理工作中能夠切實發揮效用。

4.4.2完善促進農業資源利用的第三方管理機構

完善促進農業資源利用的第三方管理機構是推進農業資源利用的又一重要力量。一方面,應借鑒外國經驗通過財政扶持支持第三方中立機構(如美國的”水銀行”)積極開展促進農業資源交易的市場活動,充分發揮市場配置農業資源的決定性作用[28]。另一方面,應剔除第三方機構的“行政性”特性,積極通過財政扶持推動第三方中立機構定期對區域內農業資源的利用情況進行評估并向社會公示,對充分開發和利用農業資源的市場主體實行公開補貼或獎勵,確保整個補貼過程“公開化”,以在整個農村形成高效利用農業資源的示范效應。

[1]張宏軍. 西方外部性理論研究評述.經濟問題, 2007,(2): 14

[2]李正升. 間接庇古稅的福利效應分析——以交通污染控制為例.生態經濟, 2014,(1): 62

[3]靳京, 吳紹洪,戴爾阜.農業資源利用效率評價方法及其比較.資源科學, 2015,(1): 147~148

[4]郭劍鳴.“綠色”的新農村建設.南方農村, 2007,(3): 21

[5]王冰, 楊虎濤.論正外部性內在化的途徑與績效——庇古和科斯的正外部性內在化理論比較.東南學術, 2002,(6): 159

[6]熊偉. 財政法基本原則論綱.中國法學,, 2004,(4): 102~103

[7]陳印軍, 盧布,楊瑞珍,等.農業資源管理研究發展趨勢與未來展望.中國農業資源與區劃, 2007,28(6): 23

[8]張晨, 韓興勇.休閑漁業的正外部效應研究.廣東農業科學, 2009,(10): 276

[9]李旭鴻. 稅式支出制度的法律分析.北京:法律出版社,2012.89

[10]梁小民, 梁礫.經濟學原理.北京:北京大學出版社, 2012.13~15

[11]蘇海紅. 運用地方財政手段撬動民間資金問題研究.經濟研究參考,2012,(47): 10

[12]潘嘉瑋. 論行業協會的法律定位.華南師范大學學報(社會科學版),2008,(3): 12~13

[13]戴從法. 德國的農業資源管理和農業環境保護.中國農業資源與區劃,2001,22(6): 39

[14]鄭時選, 李健.德國沼肥利用的安全性與生態衛生.中國沼氣, 2009,(2): 45~46

[15]焦必方, 趙沭明,孫彬彬.日本農村循環型社會建設的措施與經驗.復旦學報(社會科學版), 2010,(3): 74

[16]張宏志, 金飛,美國農業水資源利用與保護.世界農業, 2014,(12): 133

[17]張玉環. 美國農業資源和環境保護項目分析及其啟示.中國農村經濟, 2010,(1): 83

[18]萬曉紅, 秦偉.德國農業生態補償實踐的啟示.江蘇農村經濟,2010,(3): 72

[19]梁書民. 日本的土地制度與農業政策及啟示.農業經濟問題, 2011,(9): 106

[20]喻鋒. 日本環境保全型農業概況.國土資源情報, 2012,(1): 8

[21]張宏志, 金飛.國農業水資源利用與保護.世界農業, 2014,(12): 131

[22]杰弗里·希爾. 自然與市場:捕獲生態服務鏈的價值.中信出版社, 2006

[23]劉劍文.《稅收征收管理法》修改的幾個基本問題——以納稅人權利保護為中心.稅務研究, 2015,(6): 9

[24]張鐵亮, 周其文,鄭順安.農業補貼與農業生態補償淺析——基于農業可持續發展視角.生態經濟, 2012,(12): 12

[25]盧志愿. 木論保護區利用全球環境基金(GEF)項目支持社區農戶興建沼氣池.廣西林業, 2009,(1): 22

[26]杭州市國家稅務局課題組. 構建稅收法治中的程序正義.稅務研究, 2006,(4): 48

[27]薛鋼, 紀惠文.環境稅稅收返還制度的國際經驗與借鑒.涉外稅務, 2011,(8): 31

[28]洪銀興. 論市場對資源配置起決定性作用后的政府作用.經濟研究, 2004,(1): 14~15

POSITIVE EXTERNALITIES OF AGRICULTURE RESOURCES UTILIZATION BASED ON THE FISCAL INCENTIVES*

Huang Li1, 2,Huang Tianqi2

(1.Chongqing Technology and Business University,Chongqing 400067,China;2.Yibin Vocational and Technical College,Yibin,Sichuang 644003,China)

To promote the utilization and the positive externalities of agriculture resources is important in building eco-agriculture in China. But the fiscal incentive system that stimulates market entity to actively develop and utilize the agriculture resources is imperfect. To research on the fiscal system based on the purpose to promote the high efficient utilization of agriculture resources can offer a reference for the perfection of the system. Combined externalities theory and incentive theory, this paper analyzed the positive externalities in the utilization of agriculture resources and the basic principle when employing the fiscal incentives. Finally, it put forward the path of fiscal incentive mechanism to promote the positive externalities of the agriculture resources utilization by comparing system with Germany, Japan and America, i.e., the perfection of law incentive system, the perfection of fund subsidies system,the perfection of preferential tax system, and the perfection of management incentive system.

agricultural resources; financial incentives; positive externalities; utilization; subsidy

10.7621/cjarrp.1005-9121.20160836

2015-05-22

黃麗(1983—),女,四川成都人,碩士、講師。研究方向:財務管理與項目管理、物流管理。Email: 412212784@qq.com

F303.4

A

1005-9121[2016]08-0230-07

*資助項目:四川省水運中心項目“四川內河港口企業發展策略及盈利模式研究”(SYJJ2015B05); 宜賓職業技術學院科研項目“‘營改增’后物流企業的稅收籌劃研究”(ybzysc15-41)

猜你喜歡

中等數學(2022年2期)2022-06-05 07:10:50

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

小學生學習指導(低年級)(2020年6期)2020-07-25 02:31:36

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

小學生學習指導(低年級)(2018年9期)2018-09-26 05:59:44

瘋狂英語·新讀寫(2018年2期)2018-09-07 09:32:10

資源再生(2017年3期)2017-06-01 12:20:59

中國衛生(2016年7期)2016-11-13 01:06:26