淺析阿里小貸的發展及運營模式

2016-09-19 05:24:22楊倩

市場研究 2016年8期

◇楊倩

淺析阿里小貸的發展及運營模式

◇楊倩

由于我國傳統銀行業存在的弊端,貸款難的問題一直困擾著國內的中小微企業,要想快速發展實體經濟,急需金融創新來解決這一難題。近年來,我國互聯網金融發展快速,對信息技術革新、實體經濟發展、推進利率市場化都起到很大作用。一大批互聯網金融企業利用互聯網的優點創新金融服務模式,為企業和居民帶來便利,同時也改變著中國互聯網體系的格局,其中最有代表性的就是阿里巴巴集團。阿里巴巴旗下的阿里小貸正是針對中小微企業貸款難而推出的,本文主要論述阿里小貸的發展和運營模式,以期對我國傳統貸款模式有更多的啟示。

互聯網金融;阿里小貸;中小微企業貸款

10.13999/j.cnki.scyj.2016.08.018

一、阿里小貸的產生

我國企業傳統的貸款模式都是通過向銀行提供擔保來申請貸款。由于銀行考慮到資金的安全性、流動性等問題,一般會選擇信譽好,規模大的企業去發放貸款,而不愿冒著風險把錢貸給中小微企業。這樣一來,中小微企業的資金需求得不到滿足,從而阻礙實體經濟的進一步發展。阿里巴巴是以服務中小企業起家的,而且一直在不斷探索提供門檻更低,效率更高的金融服務。2007年6月,阿里巴巴與中國建設銀行、中國工商銀行合作共推小企業貸款,小企業不需要任何抵押,由3家或3家以上企業組成聯合體即可申請貸款。這是阿里在貸款方面最先做出的嘗試。阿里巴巴集團開始涉足P2P領域,始于2011年,先后成立了浙江阿里巴巴小額貸款股份有限公司、重慶市阿里巴巴小額貸款有限公司。阿里集團通過這兩家公司面向阿里會員提供阿里小貸。阿里小貸先后經過2002年到2007年的數據積累期、2007年到2010年的經驗積累期、2010年至今的獨立發展期,其運營模式已相當成熟。

二、阿里小貸的運營模式

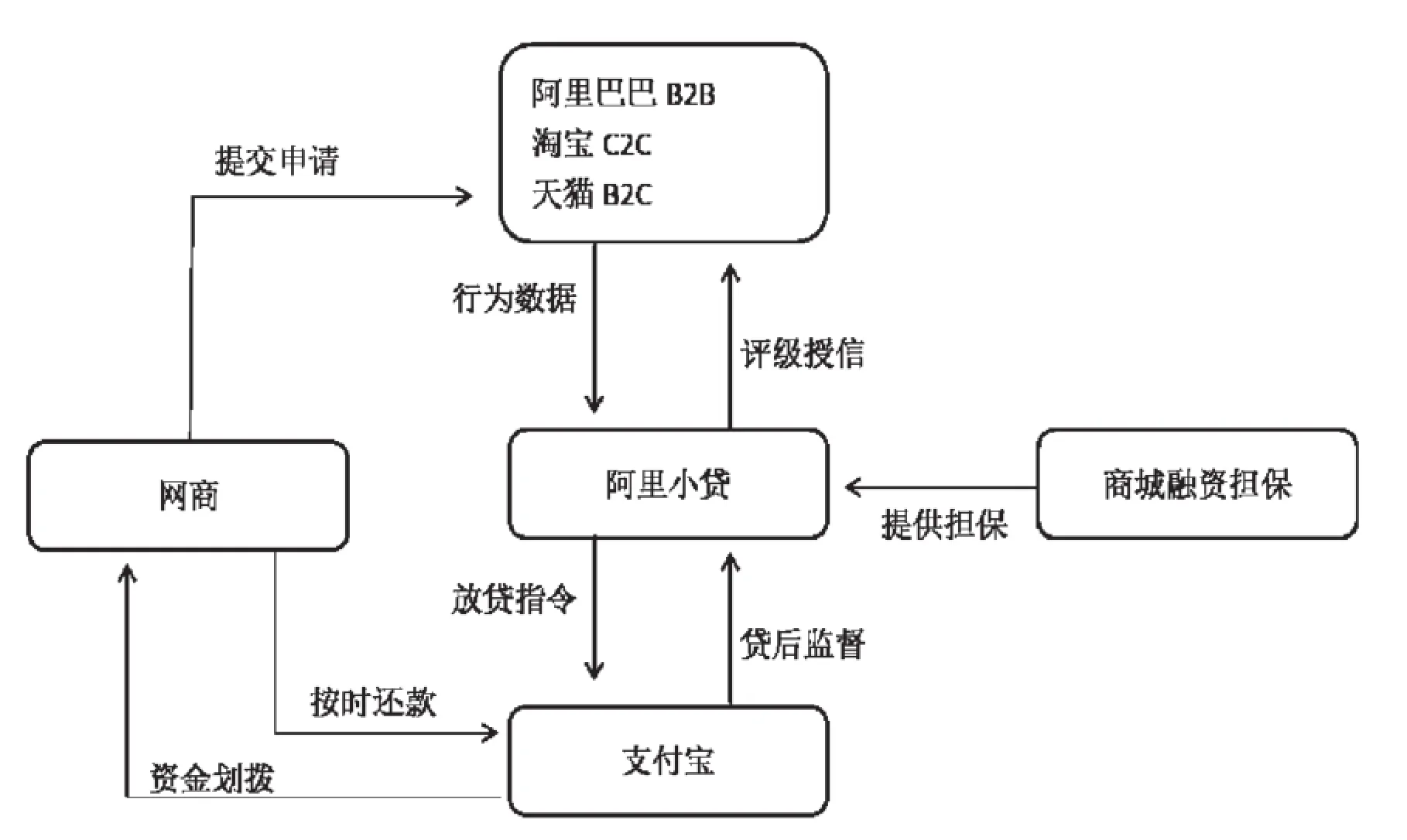

阿里小貸主要是借助大數據、云計算等互聯網技術以及依托阿里巴巴集團的幾個電子商務平臺,利用阿里體系多年積累的客戶信用數據來向這些小微企業發放貸款,這些貸款的特點是期限短,數額小。并且實現了從貸款申請,到風險審核,再到發放貸款,全程線上模式。

附圖 阿里小貸業務模式流程示意圖

阿里小貸分為阿里巴巴貸款和淘寶貸款兩種服務。淘寶貸款主要是面向全國的淘寶和天貓商家,為其解決資金周轉問題。申請淘寶貸款的條件是:①淘寶賣家,年齡18歲以上,有完全民事能力。②淘寶店鋪經營2個月以上。③店鋪信用記錄優良,無不良記錄。淘寶貸款又分為訂單貸款和信用貸款,兩者貸款額度最高都是100萬元;前者貸款期限30天,后者最長一年;均是按日計息,貸款利率前者為0.05%,后者最低位0.05%;還款方式前者是自動還款,后者是按月付息,到期還本付息或者每月歸還固定的利息和本金;阿里巴巴貸款因為其所具有的特點,對于客戶有一定的屬地限制,它所針對的主要是在江蘇、浙江和上海等地的注冊用戶。其申請人為阿里巴巴會員或者個體工商戶又或者是企業法定代表人。其貸款額度為300萬元;貸款期限為1年,貸款利率最低位1.5%;還款方式是提前通知,支付寶自動劃款。

據數據顯示,早在2014年上半年,阿里小貸累計發放貸款額突破2000億,服務的小微企業達80萬家。阿里小貸很大程度上解決了中國小微企業融資難的問題,并且實行多階段風險預警和管控,貸前、貸中、貸后都會及時跟蹤,很大程度上降低了貸款違約的風險,有利于提高網絡環境的安全性。

三、阿里小貸對中國傳統銀行業的啟示

阿里小貸貸款模式新穎,是對傳統銀行業的補充,有利于推進中小企業發展和我國金融體系不斷完善。傳統銀行業可以借鑒他們的發展經驗,來提升自身服務,從而促進銀行業進一步發展。第一,優化改進服務模式,不斷提升用戶體驗。銀行業一定要改變原有的思維方式,要以客戶為中心,滿足客服需求。第二,加強與互聯網企業的合作,充分利用互聯網企業的客戶資源,引進他們的先進模式,從而實現共贏。第三,提供個性化的貸款服務來滿足不同的需求,針對不同規模的企業可以設計模式不同的貸款。第四,簡化貸款手續流程。傳統貸款手續復雜,審核持續時間長,等企業拿到資金,有可能最好的發展時機已過,所以有必要加快貸款進程。

(作者單位:河南大學經濟學院)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53