國際干散貨不同時期的FFA相關性研究

2016-09-11 09:56:58葉善椿林國龍

物流科技 2016年8期

關鍵詞:相關性

葉善椿 林國龍

摘 要:選取國際干散貨遠期運費協議市場的巴拿馬型船四條期租航線均價的現貨價格、一個月期價格、一個季度價格和一年期價格來研究不同時期的FFA市場相關性。先利用GARCH對數據進行處理,然后根據二元頻數直方圖建立相應的Copula模型,通過模型對序列進行相關程度和相關模式進行分析。結果表明,近期的FFA價格與遠期的FFA價格之間的相關性較低,趨近于漸進獨立的對稱相關模式;越是遠期FFA價格之間的相關性越高,相關模式越趨向于高的對稱尾部相關。

關鍵詞:干散貨;遠期運費協議;Copula模型;相關性

中圖分類號:U691 文獻標識碼:A

Abstract: Choose the spot price, one month, one quarter and one year period forward freight agreement price of BPI T/C average to research the dependency of FFA market between different period. At first, employ GARCH model to deal with the original data, then build the Copula model through two element histogram, and finally the degree and pattern of dependency of the series are analyzed through the copula model. Results show: the dependency of the recent FFA to the forward is weak, and the dependency model is close to independent symmetry-related pattern. The time further, the dependency more related, and the dependency model is close to high symmetry pattern.

Key words: dry cargo; forward freight agreement(FFA); Copula model; dependency

0 引 言

近年來,受國際政治、經濟環境的影響,尤其是中國產業轉型升級與經濟發展速度放緩的影響,國際貿易量急速下降,從而引起國際干散貨航運市場運費激烈波動,給航運企業和相關企業帶來了很大的損失。遠期運費協議(Forward Freight Agreement,FFA)是公認最佳的規避風險的工具之一,為此研究FFA市場就顯得尤為必要。

Goulas[1]以運費的期貨價為樣本,采用IMAREX模型研究FFA,結果表明,運費的期貨價格是可以在交易策略和交易成本等方面來進行預測的。朱劍[2]利用計量經濟學中的協整和Granger因果檢驗,對遠期運費市場的套保功能和預測作用進行實證研究。研究結果表明,遠期運費市場的套期保值功能較弱,而遠期運費市場具有較強的價格發現功能。朱意秋等[3]運用OLS模型、B-VAR模型、B-VEC模型和G-DVEC四種模型計算樣本內、樣本外的C3航線、C4航線、C5航線和CTC航線的套期保值效率,以期比較各種模型下、各條航線下和樣本內外的套期保值比率和效率的差別。朱意秋等[4]運用VAR模型和DVEC模型對金融危機前、中、后時期的C4航線、C5航線、CA航線和PA航線的套期保值比率和效率進行計算。Peter[5]以2005年至2010年的波羅的海干散貨巴拿馬型船運價指數為研究樣本,利用Johansen協整方法來分析國際干散貨遠期運費協議市場的有效性。Peter[6]以國際干散貨航運市場巴拿馬型船P2A與P3A航線為樣本,利用計量經濟學中的VECM模型和RM模型來研究即期價格與遠期價格的相關性。趙國田[7]以干散貨運輸市場中的BPI T/C Average的一個交易品種為例,利用VAR模型和ECM模型研究FFA的價格發現功能,研究結果表明遠期價格與即期價格存在雙向的因果關系,遠期價格對即期價格的影響要比即期對遠期的影響大。朱意秋等[8]利用AR模型、ARMA模型和VAR模型對C3、C5和C4三條海岬型船程租航線即期價格進行預測,并對預測誤差進行比較。宮曉婞[9]選取巴拿馬型船P2A航線、P3A航線的一月期和三月期FFA價格收益率為樣本,利用隨機波動模型(SV)、波動溢出多遠隨機波動模型(VS-MSV)、持續期檢驗和CCK模型,分別研究FFA市場不同持有期、不同階段的價格收益率的波動性和行為特征。段繼宬[10]選用干散貨航線C3、C4、C5和C4TC為樣本,利用LS、VAR和ECM-VAR三種計量經濟學模型分析FFA的價格發現功能。Batchelor[11]等采用多變量VAR模型、ARMA模型、VECM-SURE、VECM等計量經濟學的模型,對國際干散貨航運市場的即期運費和FFA合約價格進行預測研究;研究結果表明,FFA比即期市場包含更多更好的信息,而這有利于即期市場的預測。石東仁[12]采用計量經濟學中的向量自回歸(VAR)模型和Granger因果分析研究干散貨FFA價格指數和即期價格指數之間的關系;利用ARCH和GARCH模型研究FFA市場的波動性。呂令穎[13]以好望角型船為例,采用OLS模型、B-VAR模型、B-VECM模型和GARCH模型研究了國際干散貨運價套期保值效率。

參考現有的文獻,發現大部分都是利用計量經濟學相關模型與方法對國際干散貨航運市場的現貨價格與遠期價格進行預測、套期保值和相關性的研究,而且沒有對具有代表性且交易量大的巴拿馬型船四條期租為樣本的研究,且研究方法基本都局限于計量經濟學相關模型。為此本文探討利用有別于計量經濟學的Copula模型、以FFA市場的巴拿馬型船四條期租航線均價為樣本來研究FFA市場的相關性。

1 Copula模型與相關性分析

2 樣本選取與數據處理

2.1 樣本數據選取與描述

由于在FFA市場上,巴拿馬型船航線的成交量最為活躍;另外巴拿馬型船四條期租航線日租金的FFA價格包括了大西洋往返、大西洋到遠東、太平洋往返和遠東到西歐連接世界主要經濟體的航線,再加上考慮波羅的海航運交易所發布的數據歷史代表性,同時考慮到數據獲取的可能性,選取從2005年1月4日至2012年12月31日的波羅的海國際干散貨FFA市場的巴拿馬型船四條期租航線BPI T/C Average為研究樣本,包括現貨價格SPOT、一個月期的FFA價格CUM、一個季度的FFA價格1Q和一年期的價格1CAL,每組價格有2 014個,一共8 056個數據。

為了論文數據處理的方便,巴拿馬型船現貨價格(SPOT)記為PS,巴拿馬型船當月的FFA價格(CURMON)記為PM,一個季度期的FFA價格(1Q)記為PQ,一年期的巴拿馬型四條期租航線的日租金均價FFA價格(1CAL)記為PC。四種價格的走勢圖如圖1所示:

從巴拿馬型船四條期租航線日租金均價的四個不同時期的價格的走勢圖可以看出,這四種價格從整體上來看走勢是一樣的,但是也經歷了從2005年到2007年的低位徘徊、從2007年開始的急劇上漲到2008下半年的急劇下跌的大起大落階段、從2008年年底至今的低迷三個階段。然后對這四組數據進行統計性描述。從統計量來看,這四組FFA價格的最大值和最小值相差都比較大,而且標準差也很大,這表明這四個不同時期的巴拿馬型船FFA價格存在很大的風險。四組數據的偏度均大于0,呈現出右偏的特征,表明四組數據序列中高于平均價格的FFA價格要多于低于平均FFA價格的數量;峰度均大于3,表明四組數據均服從正態分布,這從J-B統計量為非零也可以得到驗證。

2.2 樣本數據處理

根據Copula理論的原理以及FFA市場的特性,同時減小數據,本文先對四組巴拿馬型船不同時期的FFA價格進行對數處理,由于對數處理后的數據為非平穩序列,所以對其進行一階差分,得到的結果表示三條航線的FFA收益率。處理后的數據分別記為LDPS、LDPM、LDPQ、LDPC,共8 052組數據,先對LDPS、LDPM、LDPQ和LDPC進行平穩性檢驗,這里運用ADF檢驗。檢驗結果顯示LDPS、LDPM、LDPQ和LDPC均在1%水平下顯著拒絕原假設,即序列不存在單位根,這說明收益率序列平穩,然后對其進行自相關性檢驗。通過自相關圖可以看出收益率序列均存在自相關,所以用GARCH模型對其進行擬合。

3 模型建立與結果分析

在前文已經對LDPS、LDPM、LDPQ和LDPC序列進行ARp-GARCH1,1建模后,對建立的模型進行檢驗后發現對原序列的邊緣分布描述的較好,用上述模型進行描述是充分的。接著上述擬合的模型的殘差建立Copula模型,以研究四個序列的相關性。

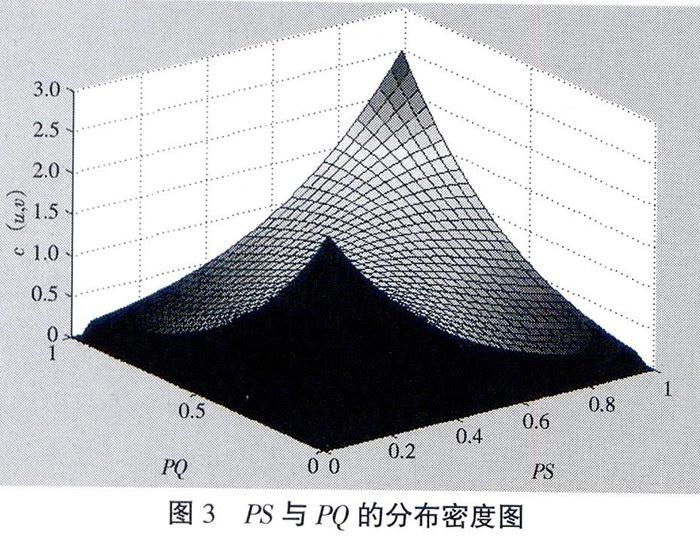

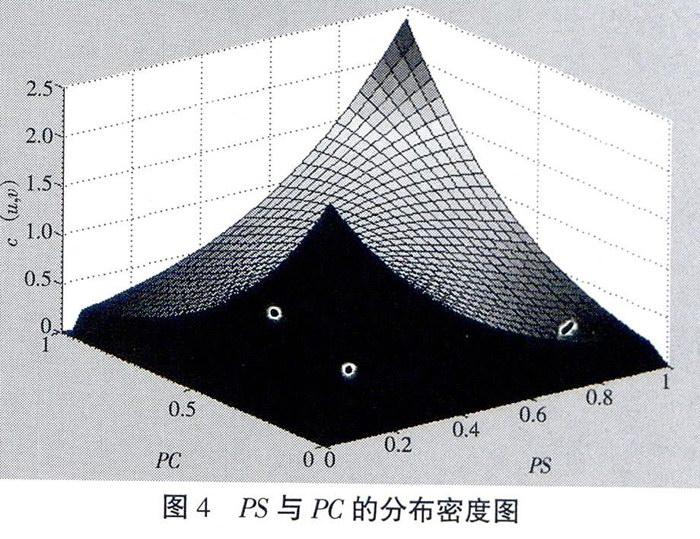

分析選取的樣本數據,巴拿馬型船四個不同時期的四個序列都經歷了從2002年到2006年的低位徘徊,從2007年到2008年底的大起大落,以及2009年至2012年的低位震蕩;另外,再根據殘差序列二元頻數直方圖可以看出PS與PM、PQ、PC之間均呈現出較差的尾部相關性,尤其是PS與PC的殘差序列之間幾乎呈漸進獨立狀態,為此選用具有漸進獨立性的Frank Copula函數描述PS與其他三個序列間的關系較好;針對PM與PQ、PM與PC和PQ與PC的殘差序列的二元頻數直方圖來看,其呈現出對稱性,而且顯示出尾部較厚的特征,因此用具有對稱、厚尾的t-Copula函數來建模以描述這三組關系較好。

3.1 模型建立

用MATLAB7.12進行編程,得到海岬型四條期租航線現貨價格的殘差序列RLDPS與當月價格殘差序列RLDPM、一季度價格殘差序列RLDPQ、一年期價格殘差序列RLDPC的Frank Copula函數的相關參數λ如表1所示:

3.2 模型評價與相關性分析

Copula模型評價指標如表3所示:

3.2.1 模型評價

根據估計得到的Copula函數與經驗Copula的平方歐式距離來對FFA市場的巴拿馬型船四條期租航線均價的四種不同時期的價格的殘差序列的二元Copula函數進行評價,計算得到的結果如表3所示。六個平方歐式距離值均很小,這表明所選用的Copula函數對原殘差序列的擬合較好,能正確反映這些序列之間的關系。

3.2.2 相關性分析

從Copula函數的密度圖(圖2~圖4)可以看出,巴拿馬型船四條期租航線日租金均價的現貨價格與當月期、一個季度期和一年期的FFA價格之間呈現出對稱的尾部漸進獨立的相關模式。從密度函數來看,這三者之間的相關關系最高為2.5,表明相關關系比較差;另外,從Frank Copula函數的相關參數λ來看,λ均為正值,這又表明巴拿馬型船四條期租航線日租金均價的現貨價格與當月期、一個季度期和一年期的FFA價格之間是正相關關系。也就是當巴拿馬型船四條期租航線日均價的現貨價格(以下簡稱“現貨價格”)上漲的時候,當月期的FFA價格、一個季度期的FFA價格和一年期的FFA價格均會出現對稱的上漲的現象,只是上漲的幅度不一樣而已;當現貨價格下跌時,當月期的、一個季度期的和一年期的FFA價格也會出現不同程度的對稱的下跌現象,只是下跌幅度不一樣。再者,從Kendall秩相關系數和Spearman秩相關系數來看,現貨價格與當月期的、一個季度期的和一年期的FFA價格的Kendall秩相關系數均低于0.3,而且Spearman也均小于或等于0.4,這兩個之相關系數也表明巴拿馬型船四條期租航線的現貨價格與當月期的、一個季度期的和一年期的FFA價格的相關程度不高,也就是說FFA價格與現貨價格的相關性較低,FFA價格受現貨價格的影響是有限的。出現這種相關但是相關程度又不高的對稱關系可能的原因:由于FFA價格是遠期價格,主要是由未來一段時間內的國際經濟形勢、國際貿易量以及航運市場船舶供需量決定的,由航運市場參與者對未來航運市場的判斷決定的,而不是由當前的市場行情決定的。

從巴拿馬型船四條期租航線日租金均價的當月FFA價格與一個季度期的、一年期的FFA價格之間的t-Copula函數的秩相關系數來看,Kendall秩相關系數均較大,尤其是一個季度期的FFA價格與一年期的FFA價格之間Kendall秩相關系數達到了0.699;另外,從Spearman秩相關系數來看,相關系數均大于0.6,其中又尤以一個季度期的FFA價格與一年期的FFA價格之間的Spearman秩相關系數最大,達到了0.8643。從秩相關系數的結果來看,巴拿馬型船四條期租航線日租金價格的當月FFA價格與一個季度期的和一年期的FFA價格之間的相關程度較高;巴拿馬型船一個季度期的FFA價格與一年期的FFA價格之間的相關程度最高。

從建立的t-Copula模型的分布密度圖(圖5~圖7)來看,巴拿馬型船四條期租航線日租金均價一個月期的FFA價格與一個季度和一年期的FFA價格之間、一個季度期的FFA價格與一年期的FFA價格之間都呈現出上尾和下尾相關的對稱相關模式。而從尾部相關性來看,其中一個季度期的FFA價格與一年期的FFA價格相關最高,其次為一個月期的與一個季度的,最后為一個季度期的與一年期的FFA價格。出現這種情況的原因是由于這三種FFA價格同屬于遠期交易價格,都是對未來時間的運費漲跌的判斷,受到的影響因素相同;而由于時間長度不一樣,所以相關程度不一樣。

4 小 結

本文選取同一條航線內部不同時期的FFA價格來研究國際干散貨遠期運費市場的相關性。研究結果表明:FFA市場現貨價格與當月的、一個季度的和一年期的價格之間的相關程度較低,呈現出對稱的尾部漸進獨立的相關模式;當月期的FFA價格與一個季度期、一年期的FFA價格之間的具有高相關程度,呈現出較高的對稱尾部相關模式;一個季度期的FFA價格與一年期的FFA價格之間具有很高的相關程度,呈現出的是高的對稱尾部相關模式。由于本文只是選取了巴拿馬型船四條期租航線的均價為樣本來研究國際干散貨遠期運費協議市場的相關性,因此這種相關性是否適用于整個干散貨遠期運費協議市場還需要進一步的研究。此外,受中國經濟發展速度放緩影響,近兩年國際干散貨航運市場運費不斷下跌,選取時效性更強的近期數據來研究FFA的相關性將更受市場的歡迎。

參考文獻:

[1] Goulas L, Skiadopoulos G S. Are Freight Futures Markets Efficient? Evidence from IMAREX[J]. International Journal of Forecasting, 2012(3):644-659.

[2] 朱劍. 干散貨遠期運費市場功能實證研究[D]. 上海:上海交通大學(碩士學位論文),2007.

[3] 朱意秋,任仙嶺,呂令穎. 國際干散貨遠期運費市場套期保值效率研究[J]. 中國海洋大學學報(社會科學版),2012(2):55

-61.

[4] 朱意秋,任仙玲. 金融危機前后遠期運費市場套期保值效率比較[J]. 山東大學學報(哲學社會科學版),2012(2)18-24.

[5] Peter G. Is the Forward Freight Market Efficient? A Study Investigation the Unbiasedness Hypothesis and Causality in the Shipping Market[Z]. Johannes Kepler University Linz, Working Paper, 2010.

[6] Peter G. Forecasting Shipping Freight Rates[Z]. Johannes Kepler University Linz, Working Paper, 2010.

[7] 趙國田. 干散貨FFA市場價格發現功能的研究[D]. 大連:大連海事大學(碩士學位論文),2009.

[8] 朱意秋,周海霞,段繼宬. 遠期運費市場(FFA)預測即期運價的精度分析[J]. 大連海事大學學報(社會科學版),2012,11(4):35-39.

[9] 宮曉婞. 干散貨遠期運費市場波動性及行為特征研究[D]. 大連:大連海事大學(博士學位論文),2011.

[10] 段繼宬. 遠期運費協議(FFA)市場的價格發現功能研究[D]. 青島:中國海洋大學(碩士學位論文),2011.

[11] Batchelor R, Alizadeh A, Visvikis I. Forecasting Spot and Forward Prices in the International Freight Market[J]. International Journal of Forecasting, 2007,23(1):101-114.

[12] 石東仁. 干散貨FFA市場與即期市場相關性及波動性研究[D]. 大連:大連海事大學(碩士學位論文),2013.

[13] 呂令穎. 國際干散貨運價套期保值效率實證研究——以好望角型船為例[D]. 青島:中國海洋大學(碩士學位論文),2011.

[14] 韋艷華,張世英,郭焱. 金融市場相關程度與相關模式的研究[J]. 系統工程學報,2004,19(4):355-362.

[15] 韋艷華,張世英. 金融市場非對稱尾部相關結構的研究[J]. 管理學報,2005,9(2):601-605.

猜你喜歡

商情(2016年42期)2016-12-23 14:25:52

商情(2016年42期)2016-12-23 13:35:35

東方教育(2016年4期)2016-12-14 22:15:13

財經界·學術版(2016年19期)2016-11-16 16:28:33

科技視界(2016年21期)2016-10-17 17:37:34

中國實用醫藥(2016年24期)2016-10-17 04:31:12

中國實用醫藥(2016年24期)2016-10-17 03:37:40

中國實用醫藥(2016年24期)2016-10-17 03:35:06

科學與財富(2016年28期)2016-10-14 21:58:50