基于《企業理論:管理者行為、代理費用與所有權結構》

——對減少代理費用的思考

2016-08-16 04:19:09張文華

福建質量管理 2016年12期

張文華

(山西財經大學會計學院 山西 太原 030006)

?

基于《企業理論:管理者行為、代理費用與所有權結構》

——對減少代理費用的思考

張文華

(山西財經大學會計學院 山西 太原 030006)

詹森和麥克在《企業理論:管理者行為、代理費用與所有權結構》中,運用模型分析了外部股權代理費用的構成以及由誰承擔,但是對于如何減少代理費用,文中只是提到如果在一個產業的所有企業中管理者是唯一的所有者,那么監督費用為零,代理費用就為零。但是,社會化大生產的背景必然導致所有權和經營權的分離,基于信息不對稱和兩者之間的利益沖突,一系列的代理問題就會產生,所以代理費用只能減少而不能消除。本文將從公司治理的角度出發,從外部監督、企業激勵機制和職業經理人等三個方面對如何減少代理費用進行思考。

代理費用;信息不對稱;監督;激勵;職業經理人

通過閱讀文章,代理費用包括三大塊:(1)委托人的監督活動支出。即通過監督來限制代理人用犧牲委托人利益的方法增加自己福利的行為所需支付的社會審計費用。在假設沒有不正當竟爭和行業壟斷的情況下,其費用支出是較穩定的。(2)代理人支出的簽訂契約活動的費用。作為代理人,需要通過自己的努力,從經營中直接或間接獲取報酬,這種報酬實際就是所有者支付的代理成本的一部分。(3)剩余損失。即委托人采取上述兩種措施后仍然難以避免的機會損失,即代理人采取的行為偏離委托人偏好所產生的“剩余損失”。從財務學的角度來看,這是由于代理人的決策與追求委托人最大化的決策之間存在的偏差而使企業蒙受的損失或減少的成本,這一點從經濟學的角度來看,則是因為代理人沒有合理配置資源而造成的一種經濟資源的浪費。

一、文中降低代理費用的思路

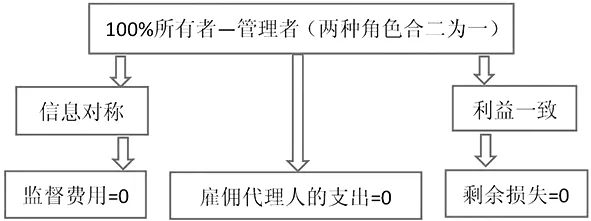

(1)從信息獲取的角度出發,不存在信息不對稱,所有者不需要為了了解管理者的經營狀況而請注冊會計師審計,即監督費用為零;(2)所有者同時作為企業的管理者,自己為自己打工,不費分文就能獲取自己的努力,即雇傭代理人的支出為零;(3)從利益的角度出發,股東財富最大化的目標和管理者自身效用最大化的目標就成為同一個目標,不會有利益沖突,管理者的決策也就是股東財富最大化的決策,即不存在剩余損失。這三塊加起來,即代理費用為零。但是我覺得這是理想狀態。社會化大生產的發展必然使得所有權和經營權分離,代理關系由此產生,所以代理費用只能減少而不能消除。

二、從公司治理的角度來降低代理費用

1.外部監督

(1)獨立于所有者和管理者的注冊會計師

嚴重的代理問題會導致上市公司對注冊會計師審計等外部監督或約束機制產生內在需求。高質量的外部審計能夠提高公司財務報表的可信度,從而減少所有者和管理者之間的信息不對稱,加強所有者對上市公司管理層的監督,降低了管理層的道德風險和逆向選擇,從而降低代理成本。

(2)媒體報道的監督

近年來,隨著信息化浪潮的推進和互聯網的普及,媒體已經崛起成為經濟社會的一支重要力量,媒體報道對社會和經濟生活的影響也變得越來越大。近年來媒體深度追蹤報道的三鹿集團“毒奶粉”事件、雙匯集團“瘦肉精”事件等,都很好體現了媒體報道在監督和約束企業經營行為中所能夠發揮的重要作用。

2.激勵機制

管理層存在明顯的自我利益最大化傾向,這會導致巨大的交易成本,可以采用內部治理機制來緩解。薪酬激勵是主要的手段之一,主要包括貨幣薪酬激勵和股權激勵。有效的薪酬契約設計有利于激勵代理人選擇和實施可以增加委托人財富的活動。股權激勵作為管理層分享剩余索取權的一個有效方式,可以實現管理層與公司所有者的利益同步增長。但是我國現行的薪酬結構仍以現金薪酬為主,實行管理層股權激勵的公司較少,并且上市公司高管持股比例還太低,還不足于起到很大的激勵促進作用。為更好地發揮股權激勵的作用并且避免其可能帶來的風險,應從兩個方面入手:一是根據上市公司的具體情況,有針對性地設計股權激勵的契約結構,包括激勵對象、激勵模式、激勵期限、激勵條件等要素。二是應通過加強獨立董事監督、信息披露制度等約束機制,對股權激勵方案的設計與實施進行進一步的規制。

3.職業經理人制度

職業經理人是西方“經理革命”的產物,是與西方國家財產所有權與經營管理權相分離的公司制企業的出現相聯系的。職業經理人制度為發達國家市場經濟中企業長久活力的實現與可持續發展提供了可靠保障。在國際化競爭日益激烈、競爭格局和模式口新月異的形勢下,近些年來我國企業也開始注重引入職業經理人制度,把對職業經理人制度的研究作為在國際競爭格局中站穩腳跟的重要著力點。那么,如何完善職業經理人制度,以達到降低代理費用的目的呢?首先,我國是一個法治國家,注重加強國家大法制建設,在涉及到職業經理人制度時,為了實現對職業經理人的有效管理,完善的法律法規更是必不可少的。通過法律法規來完善職業經理人制度,不僅需要保護投資人的合法權益,還需要對職業經理人的職業行為采取一定的限制,做好雙方利益的協調問題,從而權衡好股東與經理人之間的利益。其次,為了給職業經理人提供一個公開、公平、公正的競爭市場,必須完善職業經理人的上崗機制,建立嚴格的選拔、聘任制度。同時還要構建一個完善的職業經理人評價體系,由公正權威的機構,如政府部門或權威的社會團體主持,并將所有職業經理人都納入這個體系當中。最后,建立合理的經理薪酬法律制度。除了現有的薪酬、股權激勵,還應通過精神上的激勵,增強職業經理人在公司的被認同感,促使其更好的為公司創造價值,同時也降低了公司的成本。

現代公司是團隊力量的集成,涉及到很多鮮活的個體,包括經理層、雇員、股東和債權人等。各種代理問題在企業創造價值的過程中層出不窮,只有均衡好包括所有者、管理者和債權人在內的各利益相關者之間的關系,才能降低代理費用、實現股東財富最大化的目標。

[1]楊淑娥.代理關系理論與代理成本研究[J].財貿經濟,1996(4):49-51.

[2]蔣沖.《企業理論:管理者行為、代理費用與產權結構》釋解[J].企業導報,2013(24):31-32.

張文華,女,漢族,山西呂梁人,在讀研究生,山西財經大學,研究方向:財務管理。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2020年4期)2020-09-21 03:39:12

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

浙江人大(2014年5期)2014-03-20 16:20:28