CCCTB機制闡發:公式分配法歐美比較與中國引申*

2016-08-09 08:31:43劉奇超上海市浦東新區國家地方稅務局上海200122中央財經大學稅務學院北京100081曹明星中央財經大學國際稅務研究中心北京100081

國際稅收 2016年7期

劉奇超(上海市浦東新區國家(地方)稅務局 上海 200122)鄭 瑩(中央財經大學稅務學院 北京 100081)曹明星(中央財經大學國際稅務研究中心 北京 100081)

CCCTB機制闡發:公式分配法歐美比較與中國引申*

劉奇超(上海市浦東新區國家(地方)稅務局上海200122)

鄭瑩(中央財經大學稅務學院北京100081)

曹明星(中央財經大學國際稅務研究中心北京100081)

內容提要:在數字經濟和供應鏈全球化時代背景下,公式分配法對國際稅權劃分規則的沖擊日益明顯。特別是以“國家間利潤分配”為著眼的歐盟“共同統一公司稅基”(CCCTB)提案,不僅打破了傳統模式下某一國(地區)內公式分配適用的局限性,規避了稅收籌劃等實踐問題,更是擴展了以利潤分割法(PSM)為實踐方案的稅務機關的思路。同時,CCCTB提案也為中國“一帶一路”國際稅收政策實踐提供了有益參照。

共同統一公司稅基獨立交易原則公式分配法轉讓定價

OECD獨立交易原則(Arm’s length principle)作為轉讓定價的核心,能否有效應對全球化和電子商務的挑戰,已成為近期國際稅收政策爭議的焦點問題。特別是伴隨實踐中關聯企業間技術交易和轉讓定價交易的復雜程度不斷加深,可比交易或可比價格愈發難以獲取,公式分配法(Formula apportionment approach)被部分國家和國際組織視為傳統轉讓定價規則的替代者的呼吁日漸高漲。歐盟作為跨國間公式分配法理論與實踐的“領航者”,其機制要素同美國有何差異?對中國實踐乃至全球國際稅收策略設計有何意義?值得深入研究。

一、歐盟CCCTB機制的近期發展

征稅權的分配是國際稅收體系建構中各方所關注的核心問題。在當前稅基侵蝕和利潤轉移(BEPS)語境下,征稅權分配的國際標準是獨立核算和獨立交易原則。盡管OECD《跨國企業與稅務機關轉讓定價指南(2010)》在理論上進一步澄清獨立交易原則并簡化其適用的復雜性,又通過“功能獨立實體法(Functionally separate entity approach)”將獨立交易原則擴展到常設機構,但各國在實踐中仍對其苛責不斷,以阿維-約納(Avi-Yonah)為代表的國際著名稅法學者和實務人員更是認為“目前的轉讓定價控制體系的功能已經完全失衡,且無修復的可能”。①R.S.Avi-Yonah,K.A.Clausing and M.C.Durst.Allocating Business Profits for Tax Purposes:A Proposal to Adopt a Formulary Profit Split[J].Florida Tax Review,2009,(9):497-501.簡而言之,反對者的核心觀點是獨立交易原則是基于一個不合理的比較展開的。“跨國公司的每個實體都被看作是一個獨立的公司”這個基本假設忽略了一個基本事實——跨國企業是經濟整合效應的體現。顯然,用不受控制的市場交易作為比較的標準是不合適的,且稅務機關在實施不確定的獨立交易原則時,不僅加重了納稅人的遵從負擔,還為企業利潤轉移制造了機會。

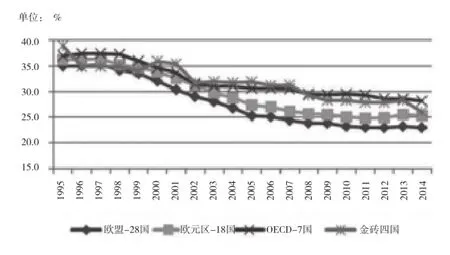

在此背景下,將合并稅基與公式分配法整合作為替代方法的提議引發各界強烈關注。為落實“歐洲2020戰略”并妥善解決歐盟內部市場的諸多問題,2011年3月16日歐委會出臺了期待已久的CCCTB提案,即通過統一公司所得稅稅基、合并跨國利潤和損失、適用公式分配法“三步”在跨國公司間分配利潤,突破了此前公式分配法僅適用于美國、瑞士等聯邦國家地區間收益分配的局限,為國家間稅權劃分提供了新的可能范式。歐盟意識到:由于28個成員國不同稅制的并存而形成的綜合市場,將直接導致成員國之間強烈的稅收競爭。因此,各國逐步降低公司所得稅稅率(見圖1),以確保稅基和對外國直接投資的吸引力,但因愛爾蘭為代表的低稅率國家堅持“捍衛”本國利益,CCCTB提案數度擱淺,不了了之。

圖1 1995-2014年公司所得稅法定稅率圖

2015年6月,歐盟委員會再次就統一歐盟范圍內的公司所得稅稅率提出建議,希望以此打擊部分成員國通過與亞馬遜、星巴克以及蘋果這樣的跨國企業達成低稅率安排的方式獲得不公平好處的做法,以便解決資本向避稅港國家(如愛爾蘭和盧森堡等)流失的問題。新提案旨在重新建立稅收與經濟活動發生地之間的聯系,確保成員國能夠在其管轄權內正確評估企業所得的價值,創造一個有競爭力和增長力的友好型企業稅收環境,保護單一市場,落實BEPS方案。至此,CCCTB提案又重新納入談判日程。

二、公式分配法的歐美比較

決定CCCTB能否成功的關鍵在于其分配機制的確立。通過美國當前適用的相似的分配機制來審視CCCTB制度設計,有助于進一步明晰CCCTB條款。

(一) 分配機制的比較

美國各州將資產、工資和銷售額作為衡量和分配公司收入的三個因素,通過運用這三個因素的加權平均值將公司所得稅納稅人(或合并集團公司納稅人)的收入按照各州占有因素的比例分配到不同的州。如果三因素的權重相等,A州所獲分配額可表示為:

與之相比,CCCTB的公式分配法是將收入分配給集團公司成員,而不是稅收管轄區(至少不是直接分配)。因此,集團公司成員A的分配額可表示為:

盡管這兩個公式很相似,但卻體現著不同功能。在美國,這些因素將稅基歸集到稅收管轄區,分配公式將稅基“直接”分配到各州,可能會導致稅基分配到沒有納稅人的管轄區。相比之下,CCCTB通過這些因素將稅基歸集到集團公司成員中,并規定分配需符合“全部責任”標準(假設100%相關稅基均是應稅的),進而通過“引力原則”將稅基分配到集團在歐盟的各常設機構中去。

(二) 分配要素的比較

1.銷售因素。

(1)免稅收入或可消除收入。

CCCTB的銷售因素包括“銷售商品和提供服務的收益”,但銷售額不含免稅收入。通常,在集團內部銷售產品或提供服務的收入也不包含在銷售因素內。而美國則要求“銷售所得收益應該和可分配稅基中的收入相對應”,許多州將“納稅人不分配的所有收入總額”包含在銷售額中。在這些州的分配制度下,收入及附帶產生這些收入的收益,要么是可分攤的(apportioned)營業收入,要么是可分配的(allocated)營業外收入,或者是在分配機制以外歸集于如居民國一類的特定地區(或州)的收入。因此,既然在銷售因素中包含了所有“不分配的”收益,也有必要將產生“可分配”收入的收益包含在銷售因素中。

(2)利息、股利、特許權使用費和銷售固定資產的收益。

CCCTB的銷售因素明確排除了“利息、股利、特許權使用費和銷售固定資產的收益”(除非這些無形資產和金融資產是“在普通商業活動過程中獲得的”)。事實上,排除條款不完全符合銷售因素定義的基本原則,但因它排除了與被動持有的無形資產相關的收益,規避了因無法清楚辨別收益歸屬地而造成的收入分配影響。同時,將固定資產排除在外,能夠阻止產生大量收益(非必要收入)的特殊交易發生,避免收入分配的扭曲。反觀美國,盡管每個州對該問題的處理方法不盡相同,但實際上很多州都采用了跨州稅收委員會(Multistate Tax Commission)的法規:當可分配收入來源于某些無形資產,且不能明確將其歸集到納稅人可以產生特定收入的相關活動中,那么與這種收入相關的收益要排除在外。盡管這些收入是可分配稅基的組成部分,但同CCCTB規定一致,排除了“僅僅來源于無形資產”的利息、股利和特許權使用費。另一方面,美國對固定資產收益的排除范圍比CCCTB更廣。同CCCTB一樣,兩者都排除了不用于商業交易的資產,但美國還排除了“在納稅人常規交易過程中偶然發生的固定資產銷售所產生的全部收益”和“出售工廠或車間的全部收益”。

(3)銷售因素收益分配。

在向各集團公司成員的銷售因素分配銷售額時,原則上CCCTB是根據銷售的目的地進行分配的,即將銷售額分配到“服務物理上的提供地”所在的成員國。這個選擇(區別于根據“產地”進行分配的規則)表明銷售因素反映了納稅人的產品或服務的市場或需求。另一方面,CCCTB包含一個特殊規則,即當履行服務所在的成員國沒有集團公司成員,或者他們在第三國履行服務,就按照集團公司成員勞動和資產的比例將銷售額分配到各個集團公司成員的銷售因素中去,這樣可以保證稅基不會流失。最后,當免稅收入、利息、股利、特許權使用費以及處理資產的收益總額來源于獨立交易且被包含在銷售因素中時,它們都將被分配到有權享受這些收益所帶來利益的集團公司成員的歐盟常設機構中去。事實上,美國與CCCTB有很多相似之處。對于銷售貨物的收益,歐美都適用“交貨地”規則,美國許多州也采用了避免“無主收入”(Nowhere income)的規則,即“倒回規則”(Throwback rule):將銷售收入由目的地所在國再分配至產地所在國;或采用“切斷規則”,即簡單地從銷售因素中去除這部分收入。

2.勞動因素。

CCCTB的勞動因素實際包括了工資成本和雇員數量兩個要素。雇員一般分配到為他們支付薪酬的集團公司成員中,但當實際控制和負責雇員的公司是另一個集團公司時,雇員要分配到實際雇用他的集團公司成員中。不過,只有當雇用時間超過3個月,且滿足“重新分配”的雇員占為其支付薪酬的集團成員公司雇員總數的至少5%的條件時,方能適用此規則。同時,該規則也適用于獨立承包人,即“不直接由集團公司成員雇用,但工作內容和正式雇員相似的人”。

美國使用的勞動因素通常被稱為“工資因素”,和CCCTB的勞動因素相比,其考慮了雇員的薪酬,但沒有給雇員人數賦予比重。在決定工資應該分配到哪個州時,大多數州要依據雇員履行工作的地點來判定。如果實質性的服務在多個州履行時,雇員的薪酬一般會分配到“運營基地”;如果沒有運營基地就分配到“管理控制地”;如果雇員在兩個州都沒有履行工作,就分配到雇員的居住地所在州。美國的工資因素沒有關于“獨立承包人”的內容,一般會從工資因素中排除給獨立承包人的報酬,因為此類報酬不組成“薪酬”。

3.資產因素。

CCCTB的資產因素是集團公司成員固定資產①不管固定資產是自有的,還是租用的。的平均價值除以集團公司所有自有或租用資產的平均價值。資產一般分配給資產的經濟所有權人,但如果難以辨別,可以分配給法律所有權人。如果資產實際上沒有被其經濟所有權人使用,且其占該集團公司成員全部固定資產價值的5%以上,那么,該資產應包括在實際使用它的集團公司成員的資產因素中。其中,土地和不可計提折舊資產以其歷史成本計算價值;可計提折舊資產以其應稅價值計算;租賃財產(歸他人所有)以年凈租金的8倍計算價值。此外,在納稅人加入合并集團公司的后五年中,資產因素包括之前六年納稅人因研究、開發、銷售和宣傳所發生的成本。

美國所使用的“資產”因素(通稱“財產”因素)同CCCTB有很多相似之處,美國的財產因素也僅限于納稅人的有形資產,包括自有和租用財產,以財產的平均價值為依據,且以年凈租金的8倍確定租賃資產的價值。但不同之處在于:CCCTB僅包括“固定資產”,而美國的財產因素一般包括所有的“有形資產”。CCCTB對可計提折舊的資產以其應稅價值計算,而美國的財產因素是以資產(除租用資產外)的歷史成本計算。但CCCTB規定有特殊規則:當資產實際上不是由其經濟所有權人使用時,要將資產分配到實際使用它們的集團公司成員的資產因素中去。此外,與美國方法不同,CCCTB的資產要素實際納入了由研究、開發、銷售和宣傳形成的無形資產。

(三)CCCTB對公式分配法的機制創新

1.明確委員會對計算因素規則的立法權。

CCCTB明確賦予委員會針對“如何計算勞動、資產和銷售因素,對雇員和工資、資產和銷售額向各因素的分配,以及計算資產的價值等問題制定細則”的權利。委員會因此具有解決分配機制下可能發生的潛在問題的能力。依據該權利,委員會可以解決各因素中不同術語含義模糊的問題,還可以制定規則來制止那些CCCTB的一般規定中沒有明令禁止的因素轉移策略。如果出現了新的不確定性、不能解決的問題以及因素轉移策略等“已知的未知因素”,委員會可以以合適的立場采取新的規則來應對這些問題。但委員會無權改變CCCTB本質,哪怕是“執行法案”也必須要“遵循第131(2)條款的審查程序”。

2.設計保障條款。

CCCTB設計了專門用于糾正一般公式分配的不公正結果的“保障條款”。當主要納稅人或主管當局出于“集團公司成員的分配結果不能公正地反映其商業活動”的原因提出要求,保障條款允許使用分配機制的“替代方法”。根據所提要求,經過與主管當局的討論,如果各方都同意替代方法,就必須使用替代方法。實際上,保障條款的淵源來自美國《應稅所得統一分配法案》(UDITPA),但CCCTB沒有提及所需使用的具體替代方法。原則上,只要規定中的公式會導致“結果”不能“公正地體現”集團公司成員的商業活動,CCCTB機制就可啟用。但實踐中,授權使用替代方法需經各方同意,方可將該條款作為對不公正結果的矯正方法使用。

3.確定一般反濫用規定。

CCCTB規定:為了避稅而進行的人為交易在計算稅基時應忽略不計。根據規定,該規則只有在“計算稅基時”對“人為交易忽略不計”。CCCTB提案的第四章明確了“稅基的計算”,盡管沒有將稅基的分配作為計算的一部分,但可推知稅基的計算應當包括分配機制。不管怎樣,一般反濫用規則通常很難被應用,在不同的交易安排中有不同的理解,故以“不確定性”為特征。在此種標準下,人們僅僅只能估判,一般反濫用規則是否應當或在何種程度上,可以對以避稅為動機進行因素轉移的人為安排進行否定。

三、CCCTB的中國引申:從宏觀視野到微觀實踐

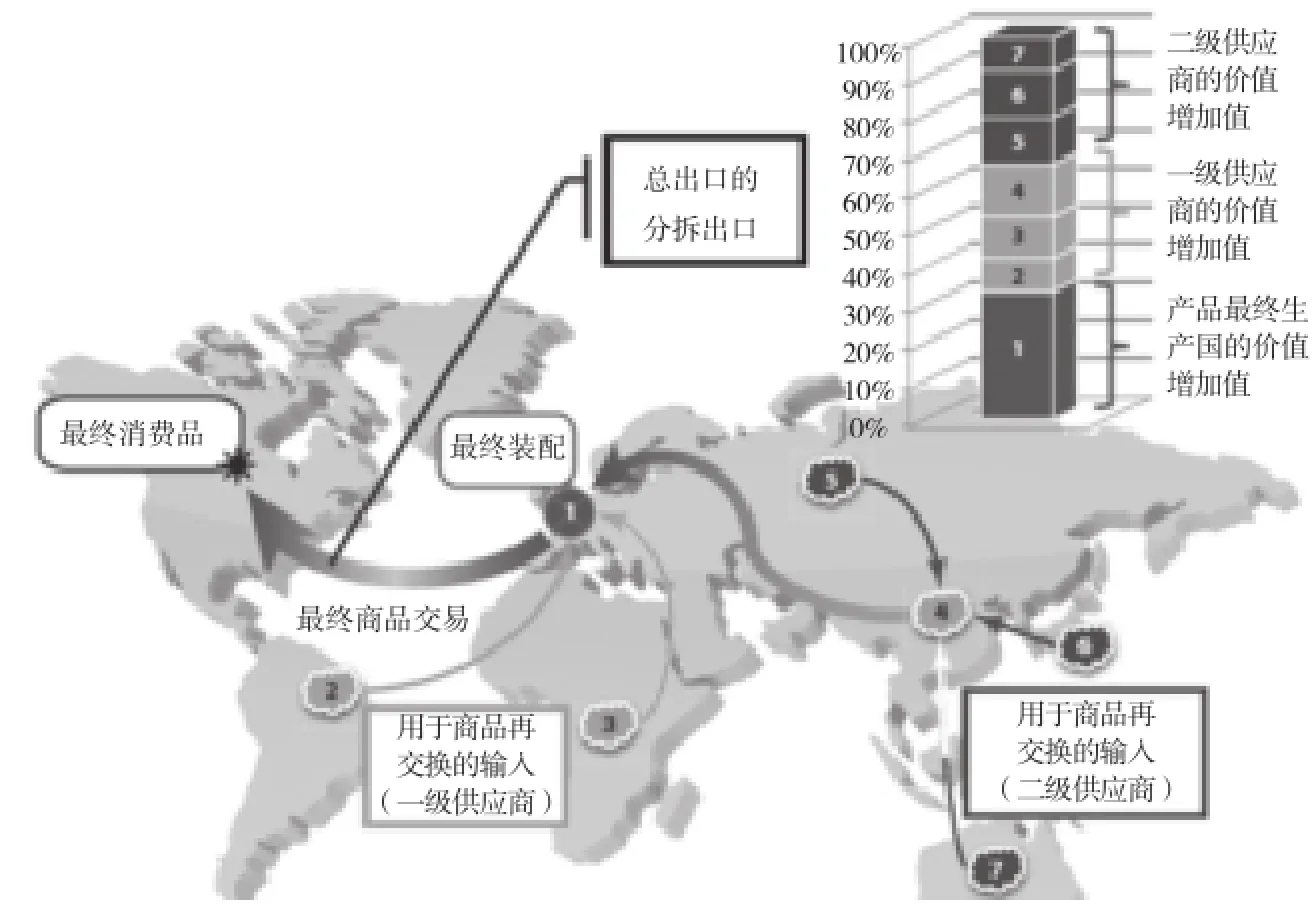

(一)BEPS2.0:全球價值鏈與中國國際稅收政策調整

在全球價值鏈商業模式下(見圖2),經濟體1生產并銷往最終市場的商品包含了其他經濟體對于生產者的價值投入,而后者也從第三方經濟體那里采購生產所需的原料。從經濟學角度來看,商品或者服務的大部分價值通常產生于上游活動,如產品設計、研發和核心組件的生產地,或者是在生產活動下游,如市場營銷和品牌宣傳發生地。因此,各類以知識為核心的無形資產,對于增加各經濟體的競爭力、促進經濟增長、改善就業所起的作用愈發明顯。全球化實際上引導產品生產和運營模式不斷改變,致力于追求利潤最大化和成本費用(包含稅收成本)最小化。與此同時,針對跨境交易利潤的稅收規則卻在很大程度上保持不變,以往的稅收原則仍然運用在國內和國際稅收規則中。①經濟合作與發展組織著,廖體忠、李俊生編譯.稅基侵蝕與利潤轉移:解析與應對[M].北京:中國稅務出版社,2015:18-20.反映到轉讓定價問題上,由于有形資產和無形資產的自身性質,在全球價值鏈中其風險和所有權更易于轉移,如何判定納稅人特定風險在何種情況下應該被接受?一般來說,獨立交易原則尊重關聯方之間的風險分配,但問題是位于低稅區的無形資產受讓人是否實際在商業運營的過程中代表跨國公司承擔了與無形資產的開發和使用相關的重大風險?而OECD《跨國企業與稅務機關轉讓定價指南(2010)》過于強調法律結構(合同風險分配所反映的結構),而非法律結構背后的經濟一體化的集團效應,在某種意義上助長了BEPS。

圖2 全球價值鏈簡化示意圖② OECD. Global Value Chains: OECD Work on Measuring Trade in Value-Added and Beyond[D]. Paris:OECD,2012.

由此觀之,CCCTB為全球價值鏈下中國國際稅收問題提供了良好的解決思路:以尋求國內規制政策與國際協定之間的協調和融合為主,以“一帶一路”為契機,倡導推動“稅基重構與利潤分享” (Base Election and Profit Sharing)為要素的BEPS2.0版本作為BEPS1.0版本“稅基侵蝕和利潤轉移”(Base Erosion and Profit Shifting)的升級,③關于BEPS2.0版本的理論倡議與實踐構想,詳見劉奇超,曹明星.地域性特殊優勢之“市場溢價”理論透視:由來、定位、實踐與未來趨向[J].中央財經大學學報,2016,(3):30-32。目的在于通過供給側結構性改革促進“邊界內措施”的市場化、法治化與國際化,從而消除因國內規制問題而導致的經濟扭曲,為經濟發展提供一個更透明、更公正的競爭性商業環境以及健全的稅收法規制度和稅收法治體系。④盛斌,陳帥.全球價值鏈如何改變了貿易政策:對產業升級的影響和啟示[J].國際經濟評論,2015,(1):86.

(二)PSM:地域性特殊優勢與中國轉讓定價調整方法的選擇

從中國視角觀察,經濟轉型中的中國國際稅收正在經歷“從資本輸入到資本輸出”、“從要素驅動到創新驅動”、“從世界工廠到世界市場”、“從創造現代化到全價值鏈現代化”的四個現代化變革。①廖體忠.國際稅收合作迎來明媚陽光——在新的經濟背景下解讀BEPS行動計劃成果[J].國際稅收,2015,(10):10-11.在這一語境下,修正依據合同來分配功能、資產和風險的傳統轉讓定價規則對中國來說尤為必要。以中國醫藥行業為例,受政府投資、人口老齡化和支付能力增強等因素影響,中國醫藥市場呈高速發展趨勢,但增長勢頭從2013年開始有所放緩。伴隨中國經濟的快速發展,部分國際醫藥行業巨頭開始在中國設立新藥研發中心。相比其他行業,新藥研發環節多、涉及技術廣,企業多采用全球研究協議和開發協議規定成本加成補償,將極少利潤留在中國。按照醫藥研發流程,新藥研發需先后經歷前期研究(靶點識別、靶點驗證)、研發先導化合物(化合物生成、高通量篩選、先導化合物優化)、臨床前研究(藥理學、藥物代謝、毒理學、動物模型療效)、臨床試驗(I、II期)及臨床試驗III期五個步驟,企業利用中國研發人工成本低、藥物資源多等特有優勢,將臨床試驗Ⅰ期、甚至臨床Ⅱ期部分研發之前的流程都放在中國開展,后利用協議將研發成果與專利技術轉移至國外研發中心。

特別是跨國醫藥集團內部資本運作和研發集團效應明顯,如何衡量其在中國享有的成本節約?如何在集團內分割利潤?CCCTB方案為實踐提供了思路擴展:傳統實踐主要通過識別導致成本節約的要素并將其逐一量化,或對無關聯活動給予合理補償后再計算剩余利潤,亦或是考量集團內部功能風險承擔、無形資產及其價值貢獻,但測算結果多有偏頗。而CCCTB指引我們將醫藥集團視為一個整體,綜合審視其國內與國外之間的人工、資產和銷售要素,做通盤考量、整體測算。盡管有人會詬病該方案違反獨立交易原則,但區別利潤分割法與公式分配法的意義何在?正如著名國際稅法專家阿維-約納(Avi-Yonah)所言:“我理解OECD把利潤分割法作為與轉讓定價指南中其他方法平等的方法來看,而公平交易法與公式分配法兩者的界限更加模糊”。②那力.轉移定價問題的公平交易法與全球公式法之爭——美國法院一個新近判決引起的軒然大波[J].現代財經,2011,(8):113.試問,誰又能完全回避“吸納公式分配法、改良獨立交易原則”(利潤分割法)這一轉讓定價規則的未來發展方向呢?

[1]Ana Paula Dourado. Movement of Persons and Tax Mobility in the EU: Changing Winds[M]. Netherland:IBFD,201 3.

[2]經濟合作與發展組織著,廖體忠、李俊生編譯. 稅基侵蝕與利潤轉移:解析與應對[M]. 北京:中國稅務出版社,2015.

[3]劉奇超,曹明星. 地域性特殊優勢之“市場溢價”理論透視:由來、定位、實踐與未來趨向[J]. 中央財經大學學報,2016,(3).

責任編輯:趙薇薇

Interpreting CCCTB Mechanism:Comparison of EU and US Formula Apportionment Approach and Its Implication to China

Qichao Liu,Ying Zheng & M ingxing Cao

In the era of digital economy and globalized supply chain,the impact of formula apportionment approach to international rules for allocating the taxing right is apparent. Especially the EU“Common Consolidated Corporate Tax Base”(CCCTB)Proposal based on“profits distribution among nations”,not only breaks down the lim itations in application of formula apportionment under traditional pattern within a certain nation(district)and avoids some practical problems like tax planning,but also helps to extend ideas of tax authority in applying profit split approach as practical solutions. Simultaneously,CCCTB proposal provides useful reference for China's“the Belt and Road”international taxation policy.

Common Consolidated Corporate Tax Base Arm's length princip le Formula apportionment approach Transfer pricing

F810.42

A

2095-6126(2016)07-0036-06

*本文為財政部“稅基侵蝕和利潤轉移當中的轉讓定價和數字經濟稅收問題研究”項目的階段性研究成果。

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

當代陜西(2021年12期)2021-08-05 07:45:46

鐵道通信信號(2020年9期)2020-02-06 09:15:22

石油化工建設(2019年6期)2020-01-16 08:03:40

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

商周刊(2017年26期)2017-04-25 08:13:06

當代經濟(2016年26期)2016-06-15 20:27:18

冰雪運動(2016年4期)2016-04-16 05:54:56