自然資源稅費制度建設的國際經驗借鑒*

2016-08-09 08:31:40茅詩婕中南財經政法大學財政稅務學院湖北武漢430074

國際稅收 2016年7期

薛 鋼 茅詩婕(中南財經政法大學財政稅務學院 湖北 武漢 430074)

自然資源稅費制度建設的國際經驗借鑒*

薛鋼茅詩婕(中南財經政法大學財政稅務學院湖北武漢430074)

內容提要:現代市場經濟國家大多建立了以公司所得稅、自然資源租稅為中心,囊括相關稅收優惠的資源稅費制度。我國自1982年建立的礦產資源有償開采稅費制度存在稅費設置混亂、資源生態價值和代際補償難以體現、利益分配格局不合理的問題。本文分析了國外資源稅費制度建設的基本情況,并結合全面推進資源稅改革的實際情況,為我國資源稅費體系的進一步完善提出政策建議。

自然資源稅費制度國際比較

一、自然資源稅費制度建設的國際比較與經驗借鑒

(一)自然資源稅費制度建設的國家比較

1.自然資源稅費制度的主要內容。

世界上絕大多數國家特別是市場經濟國家對不可再生資源和再生速度慢的資源征收資源稅費,主要包括權利金、礦業權租金、紅利、超額利潤稅、開采稅等多種工具。

(1)權利金

絕大多數國家都將權利金(Royalties)作為礦產資源稅費體系的核心。權利金一般依據各國礦業法由資源主管部門憑借所有者身份向開采和耗費礦產資源者收取的補償。各國權利金制度設置的差異主要體現在征收方式上,澳大利亞和美國的一些州以及巴西、阿根廷等按照產品價值進行從價計征;印尼、印度等按照產品的自然單位進行定額征收;而加拿大的大部分省、美國的內華達州、澳大利亞的北方領地,智利、秘魯、加納、南非等則按凈收益或利潤的一定比例進行征收①Daniel P, Keen M, Mcpherson C. The Taxation of Petroleum and Minerals:Principles,Problems and Practice[M].New York:Routledge,2010.122-162.。

(2)礦業權租金

礦業權租金(Rents)實質上是地租,一般按面積分年給付。根據征收面積的范圍對象可以分為探礦權租金和采礦權租金,前者按勘查區塊面積征收,后者按采區面積征收。土地所有人獲得的補償主要來自兩大方面:一是礦產資源開采者按年支付的固定的礦業權使用費,典型國家如美國和澳大利亞。二是如果開采的是前期已被國家勘探的礦產,則需對國家的勘探投資支付補償。

(3)紅利

租約紅利(Lease Bonuses)是礦業企業與政府簽訂合同時支付的一次性總付稅,體現未來開采與生產活動的預期資源價值,一般通過招標拍賣方式實現礦業權的轉移。而生產紅利(Production Bonuses)則是在生產水平達到一定標準后才發生支付義務,隨著產量水平的提高,支付紅利金額提高。例如,美國對于國有土地上的礦產競標租讓,尤其適用于儲量已知或商業前景較明朗地區的礦產資源。

(4)資源租金稅

資源租金稅,也稱超額利潤稅(Excess Pro fits Tax),即對超過平均利潤之上的利潤部分征稅,具有調節極差地租的功能。從理論上講,資源租金稅是一種最為中性的稅種①Garnaut R, Ross A C. Uncertainty,risk aversion and the taxing of natural resource projects[J].The Economic Journal,1975,85(338): 272-287.。從課征實踐來看,實際中開征資源租金稅的國家并不太多,除了首次提出該稅種的澳大利亞以外,主要是油氣資源豐富的國家對油氣資源征收超額利潤稅,包括哈薩克斯坦、納米比亞、塞內加爾、烏茲別克斯坦等國,在美國表現為對石油征收的暴利稅。

(5)耗竭補貼

耗竭補貼(Depletion Allowance)是自然資源工業獨有的補貼,這種補貼是美國1913年最早采用的。耗竭補貼是指每個納稅年度中對礦業公司凈利潤中的固定部分免稅,用于尋找新礦體,以替代正在耗竭的礦體。耗竭補貼雖然與權利金的理論基礎是一致的,都是為了補償資源的耗費,但是在使用方向上卻剛剛相反,權利金是補償給礦產資源所有人的,而耗竭補貼是補償給礦權人(經營人)的。因此,可以將這種補貼視為一種負權利金。

(6)開采稅

開采稅(Severance Tax)的主要課稅對象是礦產資源,除此之外,還可能包括森林、水等資源。開采稅屬于產出型資源稅,例如美國,一般對銷售到本州以外的資源產品從價或從量征收,部分地區對設置在本州貧窮區域的礦產企業給予補貼,實際上降低開采稅。

2.自然資源開采的稅收政策。

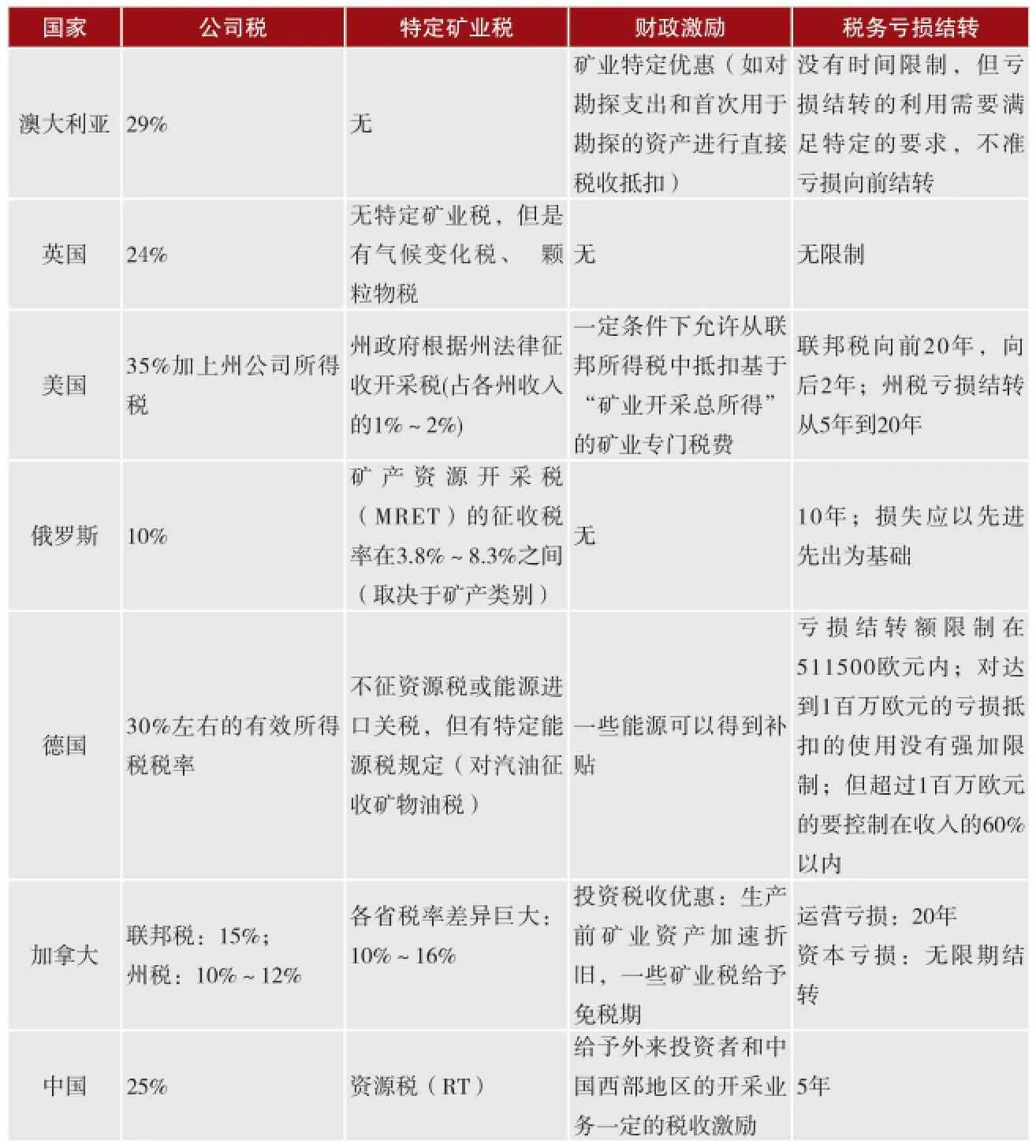

由于自然資源開采并未形成獨立的行業統計模塊,考慮到各國主要對礦產資源征收資源稅費,因此,不妨把采礦業的稅費負擔作為考察對象。衡量一個行業稅負的簡易方法是將針對該行業征收的各項稅率累加,但是由于存在各項稅收優惠及扣除,單純的稅率簡單相加的方法并不理想。表1列舉出部分國家對礦業企業的稅收政策內容。

表1 部分國家礦業企業資源稅收政策

因此,綜合評價資源類企業的綜合稅負不能只看礦產資源特定的稅費設置,還需考慮對礦產企業征收的公司所得稅。就公司所得稅而言,雖然公司所得稅的稅率在20%~35%之間,普遍稅率水平較高,但是各國也會對礦業企業給予特定的稅收優惠,如勘察成本的一次性扣除、加速折舊、虧損結轉等。

3.自然資源稅費收入歸屬情況。

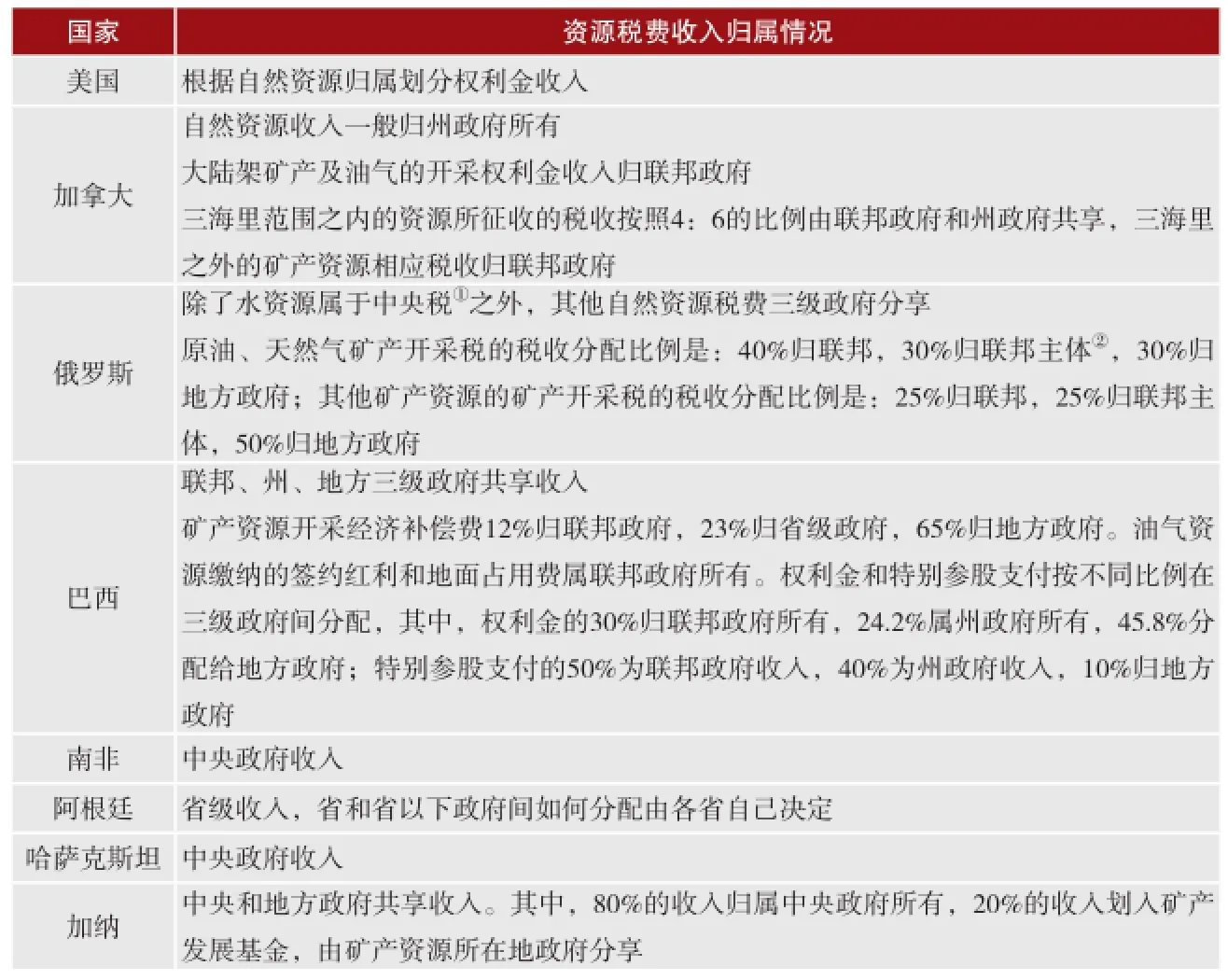

在資源稅費收入的歸屬上,各國情況各異,總體來看大多由中央和地方共享,且地方分享比例要高于中央分享比例,如俄羅斯等;一些國家如南非、英國等國,資源稅費收入完全歸屬中央政府所有;另外一些國家如阿根廷,資源稅費收入則完全歸屬地方政府所有。甚至由于部分土地及自然資源私人所有權,對應的資源稅費歸社區或者私人征收和享有,例如,美國東部大量土地和自然資源資源歸私人所有。具體情況見表2。

表2 部分國家資源稅費收入歸屬情況

(二)國外資源稅費制度建設的基本經驗

1.核心稅費工具的選擇兼顧不同利益主體的訴求。

資源稅費制度是社會經濟制度、資源稀缺性與相關利益集團博弈的結果③蒲志仲.中國礦產資源稅費制度:演變,問題與規范[J].長江大學學報:社會科學版,2008,(1):76-83.。每一種稅費工具的理論依據與征收標準都是不同的,其中,紅利、權利金體現的是所有者的權益;資源租金稅是國家作為社會管理者依靠政治權力所征收的稅收;而礦業權租金體現對國家投資的補償。上述核心稅費工具的組合運用,維護與體現了國家管理者、資源所有者、資源開發者的不同利益訴求,并覆蓋了礦產資源勘查、開發和利用活動的全過程。另外,在工具選擇時要充分考慮各項稅費的優缺點,才能靈活運用于礦產資源稅費制度頂層設計與實踐。在各國資源稅費制度體系中,權利金因征管便利、財政收入獲得時間及時的優勢而被世界各國廣泛采用,并成為最主要的政策工具。

2.資源稅費負擔的調整相對比較頻繁。

資源稅費制度設計時應充分兼顧自然資源開采企業的承受能力,盡可能降低對企業投資熱情的損害,同時考慮自然資源作為其他行業原材料和能源的地位,還要考慮經濟整體運行情況。20世紀70年代發生了兩次石油危機,油價的飛漲也催生了對石油企業征收的“暴利稅”。20世紀80年代末,礦業不景氣,則實行低稅率,發揮稅收自動穩定器的作用。進入21世紀之后,絕大多數國家資源稅費負擔不斷調整,但在整體上還是處于一個較高的稅負水平。2014年,部分國家與資源環境相關的稅收收入占GDP的比重分別如下:英國2.31%、法國1.97%、德國1.95%、澳大利亞1.91%、日本1.50%、加拿大1.15%、美國0.72%、墨西哥0.06%①OECD.OECD數據庫[P].ht tp://stats.oecd.org/Index.aspx#,2016-06-03.。因此,資源稅費的所謂高低都是相對的,關鍵在于是否能夠發揮資源稅費應有的作用,實現特定社會經濟目標,促進社會經濟可持續發展。

3.地方政府具有較大的資源稅費的管理權限。

發達的市場經濟國家比較強調自然資源的私有產權制度,依據產權歸屬的區別,礦產資源收益分別歸屬于中央政府、地方政府與私人②賴永添,陳少強,李煒.加拿大和美國礦業資源稅費情況及對我國的啟示[J].財務與會計,2012,(2):62-66.。與中國地方政府只擁有資源稅征管權和收益權不同,西方發達國家的地方政府還擁有相當大的立法權,因而在法律范圍內對轄區內的自然資源擁有絕對的控制權。各州獨立的自然資源稅費政策和財政收支政策雖然具有高度靈活性,能根據本地區經濟環境實際情況調整稅率,有利于建立稅費與價格、成本的聯動機制,但是,也存在著稅費制度過于復雜,地區間資源收益收入失衡等缺點。對于資源貧瘠地區與資源豐富地區的財政收入差距、資源生產者與消費者稅費負擔的不公平現象,則普遍通過縱向與橫向的政府間轉移支付制度予以調節。

二、我國現行資源稅費制度改革的難點

我國現行資源稅費制度除了資源稅外,還包括礦產資源補償費、礦業權使用費、礦業權價款、礦區使用費、石油特別收益金以及其他規費、基金等項目。資源稅的全面改革方案已經出臺,下一步應進一步完善現有資源稅費制度框架。然而與國外先進經驗相比,我國現行資源稅費制度改革仍存在以下難點:

(一)資源稅稅率選擇與行業稅負承受能力存在權衡

我國長期以來從量定額為主的資源稅計征方式,導致資源稅與礦產資源銷售價格及企業盈利情況脫鉤,進而引致無序開采、采富棄貧的行為。現今,改革方向已經明確,21種資源品目和未列舉名稱的其他金屬礦實行從價計征,并且賦予地方政府一定的選擇權。但是,全面推行的從價改革,稅率的選擇還沒有得到企業、行業稅負承擔能力的檢驗,存在著進一步優化與調整的空間。而從國外資源稅費工具的具體選擇來看,不僅國家之間、地區之間的稅費標準存在巨大差異,而且隨著資源產品的價格變動,其調整也是相當頻繁的,這對于我國地方政府行政能力也提出了更高的要求。

(二)資源稅費制度整體補償效應存在不足

目前我國的資源稅費制度中,資源稅長期依據“普遍征收、極差調整”原則征收;礦產資源補償費主要體現所有者權益;石油特別收益金(暴利稅)體現壟斷地租;探礦權、采礦權價款是一種國家出資進行地質勘查投資而形成的使用權轉讓收益。因此,現行稅費制度總體上主要體現的是所有者權益補償,而價值補償、生態補償均體現不足。這種補償效應的調整需要的是整體制度構建而非單一工具的使用,同時,還需要從稅費收入規模與支出結構的雙重作用才能發揮作用,單純通過某一個工具融資規模變動的制度調整,可能還不能完全實現國家戰略。

三、完善我國自然資源稅費制度的建議

黨的“十八大”要求:深化資源性產品價格和稅費改革,建立反映市場供求和資源稀缺程度、體現生態價值和代際補償的資源有償使用制度和生態補償制度。在這種背景下,資源稅全面改革不僅僅是某個稅種的改革,更應該視為全面構建我國資源有償使用與生態補償制度的重要內容之一。

(一)盡快調整現行資源管理法律法規

國外礦產資源稅費制度改革與體系形成,均體現以法律為依據。在依法治國的理念下,全面推進資源稅改革之后,應加快現行資源管理法律法規的調整。

首先,以《財政部國家稅務總局關于全面推進資源稅改革的通知》(財稅[2016]53號)為基礎,對1993年頒布的《中華人民共和國資源稅暫行條例》和2011年頒布的《中華人民共和國資源稅暫行條例實施細則》中所不相適應的部分進行清理,并在適當的時候推動資源稅立法進程,更好地發揮稅收法律的指導與規范作用。

其次,我國各類資源收費、基金征收制度已經運行了多年,全面推行資源稅改革的思路已經對現有其他部門的資源管理法律體系形成沖擊。例如,《中華人民共和國礦產資源法》第五條規定:開采礦產資源,必須按照國家有關規定繳納資源稅和資源補償費。本條款在礦產資源補償費被取消之后就應該進行修改。又如,將水資源等其他資源納入資源稅征收范圍的同時,也需要建議相關部門對原有管理條例中的相關條款進行修改。

(二)推動資源稅制度運行的精細化管理

首先,以水資源改革為契機,實施資源稅征收范圍的“費改稅”、“稅改稅”。水資源改革試點可以借鑒俄羅斯、巴西的自然資源稅制系統,水資源稅專款專用。林業稅實行以最低稅率為基礎的動態稅率,動態稅率可以是從價和從量相結合的辦法,隨市場價格與成本費用動態調整。同時,可以考慮將土地使用稅、耕地占用稅統一并入資源稅中,這樣既有利于簡化稅制、加強征管,也有利于充分發揮資源稅的調節作用。

其次,本次改革中地方政府在征收項目、計稅方法、稅率與稅收優惠等方面被賦予了更多的征管權限,應該關注地方政府在資源稅管理方面的行為偏好。一方面,在具體稅率選擇方面,各省財稅部門要認真貫徹“合理負擔”的原則,兼顧企業經營的實際情況和承受能力,防止出現“收入規模最大化傾向”;另一方面,由于目前資源產品受制于經濟周期,資源類企業普遍面臨需求乏力與供給側調整的壓力,資源稅負擔高低將直接影響本地區資源產品的市場競爭能力,對于地方政府采取明顯偏低的資源稅率也應該予以關注。

(三)以市場化為導向完善相關制度建設

資源稅全面改革只是我國在自然資源領域發揮作用的重要手段之一,需要同時推進其他方面的制度建設,實現以市場為載體、公平競爭環境下的探礦權、采礦權的出讓、轉讓和使用機制,為資源稅的經濟調節功能奠定基礎。同時,借鑒國外經驗,適時建立起資源耗竭補貼制度,即按銷售收入的一定比例提取補貼,計入礦產品成本,形成企業專項基金,用于尋找和探明替代資源以及為礦業企業進行結構調整提供資金來源。

(四)加強資源稅費收入使用方面的引導

從現行資源開發中收費、基金項目的使用方向來看,大多數項目具有專款專用的性質,在“清費立稅”之后,從收入方面實現了規范管理,如果能夠積極引導資源稅費收入的使用方向,將征收的資源稅費等資金用于環境治理和生態恢復或用于鼓勵技術創新和新型產業,將有助于實現資源的價值補償、生態補償與代際補償。因此,在全面資源稅改革之后,更應該重視資金的合理使用與轉移支付,從收支兩個方面實現踐行“五位一體”和“四個全面”的戰略布局。

[1]施文潑,賈康. 中國礦產資源稅費制度的整體配套改革:國際比較視野[J]. 改革, 2011,(1): 5-20.

[2]馬克和. 國外水資源稅費實踐及借鑒[J]. 稅務研究, 2015 ,(5): 117-120.

[3]蒲志仲. 中國礦產資源稅費制度:演變, 問題與規范[J].長江大學學報:社會科學版, 2008,(1): 76-83.

[4]賴永添,陳少強, 李煒.加拿大和美國礦業資源稅費情況及對我國的啟示[J]. 財務與會計, 2012,(2): 62-66

[5]薛鋼,趙瑞.礦產資源補償與資源稅費制度改革研究綜述[J]. 財政監督, 2015,(6): 61-63.

[6]Garnaut R,Ross A C.Uncertainty,risk aversion and the taxing of natural resource projects[J].The Economic Journal,1975,85(338): 272-287.

[7]Souza D,Dollery E,Kortt A.A Critical Evaluation of Australian Mineral Resources Rent Tax[J]. International Journal of Public Administration,2016,22(5):1-9.

責任編輯:趙薇薇

International Reference for the System Construction of Natural Resource Tax and Fee:Some Thoughts on Resource Tax Reform in China

Gang Xue & Shijie Mao

Most of the modern market economy countries have established sound resource tax and fee systems,which focus on enterprise income tax,natural resource rents and taxes,as well as relevant tax incentives.The compensated m ining system of tax and fee,which established in 1982, has a lot of problems,including the confusion between relevant tax and fees,difficulty in reflecting the ecological value,lack of inter-generational compensation mechanism,and unreasonable pattern of benefits distribution.This paper analyses the system construction of natural resource tax and fee in foreign countries,and then puts forward some suggestions on the improvement of natural resource tax and fee system in China.

Natural resource Tax and fee system International comparison

F810.42

A

2095-6126(2016)07-0014-05

*本論文系國家社會科學基金項目“基于資源補償視角的礦產資源稅費制度改革研究”(項目編號:14BGL027)的研究成果。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10