中順潔柔紙業股份有限公司財務指標分析

2016-08-04 11:16:36李月鵬

北方經貿 2016年6期

李月鵬

摘要:市場經濟飛速進步的形勢下,企業若要持續穩定的發展,并且收獲最大的利潤,需要財務指標分析。把企業日常經營活動中各項數據指標作為一個整體,系統的對企業經營活動過程中各項指標進行分析、比較,將財務報表數據轉換為對企業有用的文字信息。通過從償債能力、盈利能力、營運能力三大方面,分析了中順潔柔股份有限公司的財務指標,又通過和同行業具有可比性的太陽股份有限公司財務指標進行對比,觀察財務指標變化趨勢。結合當前市場情況,分析各項指標變動原因,總結企業在各項指標中存在的問題,并對問題提出改進措施,使企業管理工作更加有效率,促進企業更好的發展。

關鍵詞:財務指標分析;盈利能力;償債能力

中圖分類號:F275 文獻標識碼:A

文章編號:1005-913X(2016)06-0104-02

一、中順潔柔紙業財務狀況介紹

(一)中順潔柔紙業的背景介紹

中順潔柔紙業成立于1998年,2007年12月整體改制為股份有限公司,是中國最大的紙產品企業之一。企業集研究、開發為一體的模式,包括七大產業鏈,經營范圍遍布全國大部分城市,并且出口澳大利亞、日本以及其他國家。公司將打造出特色品牌,進而變成全球不可或缺的中堅力量。

(二)中順潔柔紙業財務現狀

從中順潔柔紙業2013年度報表可以知道到企業財務情況,公司擁有資產總額44.93億元,負債22.11億元,資產負債率為49.2%,流動資產21.67億元,流動負債8.56億元,從公司2013年利潤表可以認識到公司的收入成本費用情況,公司營業收入25.02億元,營業成本為17.4 5億元,現金流對一個企業來說特別的重要,若企業沒有利潤可以活下去,但是如果沒有現金的話,就會影響公司今后的發展。

二、中順潔柔紙業財務指標分析

(一)償債能力分析

對企業償債能力進行綜合評價是非常重要的。償債能力包括短期償債能力和長期償債能力兩個方面。

1.短期償債能力分析

短期償債能力是指企業在短期時間內需要償還的債務,企業短期償債能力衡量主要由流動比率、速動比率和現金比率等指標來進行分析。

流動比率=流動資產/流動負債

速動比率=速動資產/流動負債

現金比率=貨幣資金/流動負債

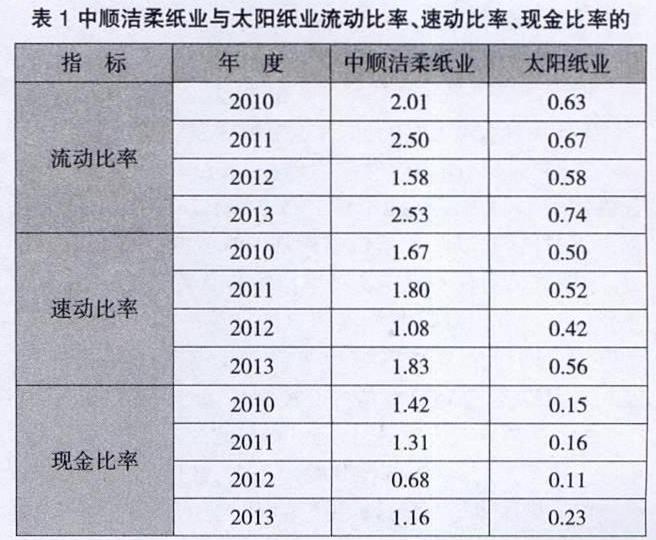

中順潔柔紙業2010-2013年流動比率呈上升下降再上升趨勢,企業償債能力較好。從資產負債表計算得知,中順潔柔紙業在2010-2013年流動比率分別為2.01、2.5、1.58、2.53,企業流動比率逐年降低,從財務報表中得知主要原因為第二年流動負債金額較大,比2011年流動負債增長了37.14%。太陽紙業四年流動比率為0.63、0.67、0.58、0.74,比例上升,但比率明顯低于一般標準,企業償債能力較弱。可以看出中順潔柔紙業比太陽紙業短期的償債風險小,市場競爭力比較好。

2.長期償債能力分析

長期償債能力其財務指標主要包括資產負債率和產權比例。

資產負債率=負債總額/總資產×100%

產權比率=負債總額/所有者權益總額×100%

中順潔柔紙業2010-2013年資產負債率呈緩慢上升在下降狀態,企業償債能力減弱。由資產負債表可知該紙業2010-2013年,企業總資產為:324 076萬元、282 099萬元、342 575萬元、449 286萬元;企業總負債為:124 385萬元、74 347萬元、122 019萬元、221 053萬元,兩項數據都呈逐年上升趨勢,總資產的增長比率為27.87%,負債增加的比率為43.73%,總負債增長比率大于資產增加的比例,造成負債與資產比上升。太陽紙業2010-2013年資產負債率上升,且四年比例始終高于中順潔柔紙業。

中順潔柔紙業2010-2013年產權比例先下降后上升,企業償債能力下降。企業2010-2013年權益總額為:199 682萬元、207 752萬元、220 557萬元、228 232萬元,金額增長,增長比率為12.5%,負債總額增長比率為43.73%,企業負債的增長過快,造成產權比例增加。太陽紙業2010-2013年產權比例有增長趨勢,且比率一直高于中順潔柔紙業。企業的產權比例揭示了公司債務在風險上的保證,該比值越小,則公司的經營情況比較好并且經營狀況就越好,進而償債能力就越強,說明中順潔柔紙業比太陽紙業長期償債能力強,針對企業產權比例增長幅度較大,企業應及時償還應付賬款,及各項借款,減少負債金額。

(二)盈利能力分析

企業盈利能力是企業獲取利潤的能力,反映企業盈利能力的大小,能夠反映出企業經營情況的好壞。

總資產報酬率=息稅前利潤總額/平均資產總額×100%

凈資產收益率=凈利潤/平均凈資產×100%

基本每股收益=歸屬于普通股股東的當期凈利潤/當期發行在外普通股的加權平均數

中順潔柔紙業2010-2013的營業利潤率下降上升再下降的趨勢,企業盈利能力減弱。從中順潔柔紙業的2010-2013年度的利潤表得知,營業利潤分別為14 055萬元,4 578萬元,25 314萬元,10 985萬元,營業利潤率減少,四年減少比率為17.84%;營業收入為:177 887萬元、185 626萬元、233 945萬元、250 172萬元,營業收入金額逐年增加,增長比率為28.89%,營業收入增長的比率比營業利潤大,使得企業的營業利潤率縮少。太陽紙業2010-2013年營業利潤呈下降趨勢,減少幅度超過中順潔柔紙業。說明中順潔柔紙業相對于太陽紙業盈利能力較好,但針對中順潔柔紙業營業利潤率下降情況,應及時對營業成本及各項費用進行合理控制,增強企業的營業利潤。

三、中順潔柔紙業集團財務指標分析反映出的問題及對策

(一)償債能力方面存在的問題及對策

通過對2010-2013年償債能力指標分析,該企業的資產負債率從38.38%上升到49.2%,公司的產權比例從62.9%增加到96.85%,產權比率上升,中順潔柔紙業的產權比例升高,表明企業財務風險升高,根據資產負債表可以發現,主要原因為企業負債四年的增長速度為43.73%,由于企業的生產規模在逐漸擴大,各項借款及應付賬款逐年增加,而所有者投入的資金較少,所以導致企業償債能力不足。企業應吸收投資,及時償還借款及其他應付款項。

(二)盈利能力方面存在的問題及對策

通過對企業2010-2013年盈利能力指標分析可以看出,中順潔柔紙業2010-2013年營業利潤率從7.90%下降到4.77%,企業的總資產報酬率從6.10%下降到3.79%,企業四年中的營業能力變差。說明企業盈利能力減弱。根據2010-2013年利潤表計算得知:中順潔柔紙業營業收入逐年增長比率為28.89%,營業成本增長比率為28.71%,銷售費用增長比率為36.91%,管理費用增長率為46.38%,營業利潤減少的比率為17.84%,根本市場形勢分析,國外企業搶占中國市場,使國內造紙業經濟出現滑坡,中順潔柔紙業應強化對企業成本費用控制,提高企業市場競爭力。

參考文獻:

[1] 劉全紅.淺談財務報表分析[J].財會通訊,2011(1).

[2] 武雯娟.淺析財務評價指標的改進及完善[J].財會通訊,2011(4).

[3] 劉俊彥,王化成,荊 新.財務管理學[M].北京:中國人民大學出版社,2012.

[4] 朱學義.財務分析創新內容與實踐研究[J].會計之友,2010(12).