行政單位新舊會計科目余額賬務處理探討*

2016-07-27 01:39:19邢臺學院趙青

財會通訊 2016年10期

邢臺學院 趙青

?

行政單位新舊會計科目余額賬務處理探討*

邢臺學院趙青

摘要:新修訂的《行政單位會計制度》于2013年12月正式頒布,2014年1月1日起實施。新制度既繼承了原制度的合理內容,又體現出若干重要突破與創新,因此新舊制度之間需要順利銜接過渡。本文通過例解的方式分析行政單位在實施新制度時新舊會計科目余額轉賬的方法,以期能夠對行政單位財務人員的實務工作提供借鑒作用。

關鍵詞:行政單位會計科目賬務處理

行政單位自2014年1月1日起,應嚴格執行新制度的規定進行會計核算和編制財務報告,為保證新舊制度能夠順利銜接過渡,財政部印發了《新舊行政單位會計制度有關銜接問題的處理規定》,該規定中關于新舊制度銜接的一項主要內容就是行政單位在2014年度建立新賬時,應該將舊制度2013年12月31日各會計科目的期末余額轉入2014年度的新賬中,由于新舊制度在會計科目的設置上發生了很大的變化,本文通過例解的方式對行政單位在實施新制度時新舊會計科目余額轉賬的方法進行了分析。

[例]假設A行政單位2013年12月31日科目余額見表1:

表1 2013年12月31日科目余額匯總表 單位:元

根據上表資料,筆者對A行政單位2013年12月31日科目余額表轉入2014年新賬的賬務處理過程進行了分析。

一、資產類會計科目余額轉賬的賬務處理

第一,“現金”科目的賬務處理。按照新制度規定,“現金”科目名稱變更為“庫存現金”,與企業會計準則科目名稱統一,核算內容不變。賬務處理為:

第二,“銀行存款”科目的賬務處理。新制度中“銀行存款”科目核算內容與原制度相同。賬務處理為:

第三,“有價證券”科目的賬務處理。新制度中取消了“有價證券”科目,轉賬時將舊賬中“有價證券”科目余額轉入新賬“其他應收款”科目。賬務處理為:

第四,“暫付款”科目的賬務處理。新制度刪除了“暫付款”科目,但設置了“應收賬款”、“預付賬款”和“其他應收款”科目。該科目中原屬于出售或出租資產尚未收取款項的業務應轉入新設科目“應收賬款”中。屬于因購買商品或勞務、在收到商品和勞務之前按照合同約定預先向供應者支付的款項應轉入新設科目“預付賬款”中,除了應收賬款,預付賬款以外的其他各項應收及暫付款項轉入新設科目“其他應收款”中。經核查,A行政單位“暫付款”科目余額中,用財政撥款資金預付的辦公用品采購款10000元,剩余11000元為職工借款等其他應收款。賬務處理為:

同時,由于新制度擴大了“雙分錄”的核算范圍,在“預付賬款”余額增加時還應將與其相對應的“結余”科目轉入“資產基金”科目中。

第五,“庫存材料”科目的賬務處理。新制度未設置“庫存材料”科目,但是設置了“存貨”,“政府儲備物資”科目。原科目中屬于辦公用品、各種消耗用材料,達不到固定資產標準的各種工具、器皿、家具以及其他低值易耗品等應轉入新設科目“存貨”中,如果是政府為應急或救災等儲備的各種物資則通過“政府儲備物資”科目核算。經核查,A行政單位“庫存材料”科目余額中,屬于直接儲存管理的救災物資15000元,屬于日常耗用的大宗辦公用品10000元。賬務處理為:

根據新制度規定,除以上調整外,還需將與“庫存材料”相對應的金額從“結余”科目轉入“資產基金”有關明細科目中。

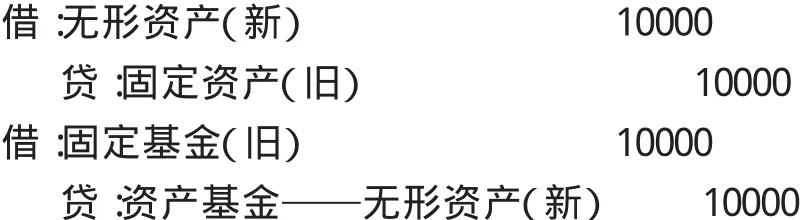

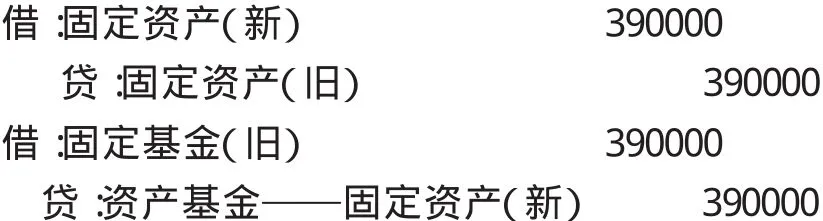

第六,“固定資產”科目的賬務處理。“固定資產”科目的核算范圍很大程度上被縮減。新制度設置了“固定資產”、“無形資產”、“公共基礎設施”科目。經核查,A行政單位“固定資產”科目余額中,未達到固定資產確認標準的的資產200000元,其中已經領用的資產有50000元。另外有價值10000元的計算機軟件和負責維護的價值400000元的體育健身設施,剩余的屬于單位自用建筑物和辦公設備。賬務處理為:

(1)結轉未達到固定資產確認標準的的存貨:

(2)已領用的存貨還應記:

(3)將價值10000元計算機軟件轉入“無形資產”科目:

(4)將負責維護的價值400000元的體育健身設施轉入“公共基礎設施”科目:

(5)結轉符合固定資產分類標準的資產:

第七,“財政應返還額度”科目的賬務處理。其核算內容與原制度相同。賬務處理為:

二、負債類會計科目余額轉賬的賬務處理

第一,“應繳預算款”、“應繳財政專戶款”科目的賬務處理。新制度中設置了“應繳財政款”科目,其核算內容涵蓋了原賬中“應繳預算款”、“應繳財政專戶款”科目的核算內容。賬務處理為:

第二,“暫存款”科目的賬務處理。新制度未設置“暫存款”科目,但設置了“應繳稅費”、“應付賬款”、“應付政府補貼款”、“其他應付款”、“長期應付款”和“受托代理負債”科目。經核查,A行政單位“暫存款”科目余額中,代扣代繳的職工個人所得稅10000元,應發放的政府補貼款50000元,受B單位委托需要轉贈指定受贈人的存款20000元,應付給采購單位的物資款60000元,應使用非本級財政撥款于2016年12月31日到期償還的負債40000元,剩余為其他應付款項20000元。賬務處理為:

轉入新賬中“應付賬款”、“長期應付款”科目的,還應按照其合計數,在新賬中借記“待償債凈資產”科目,貸記“財政撥款結轉”、“財政撥款結余”或“其他資金結轉結余”科目。

第三,“應付工資(離退休費)”、“應付地方(部門)津貼補貼”、“應付其他個人收入”科目。新制度未設置“應付工資(離退休費)”、“應付地方(部門)津貼補貼”、“應付其他個人收入”科目,但設置了“應付職工薪酬”科目,其核算內容涵蓋了原賬中上述三個科目的核算內容。賬務處理為:

三、凈資產類會計科目余額轉賬的賬務處理

第一,“結余”科目的賬務處理。新制度未設置“結余”科目,但設置了“財政撥款結轉”、“財政撥款結余”和“其他資金結轉結余”科目。經核查,A行政單位“結余”科目余額中,“基本支出結余”明細科目余額為40400元,“項目支出結余”明細科目余額為5400000元,扣除轉入“資產基金—預付賬款”科目10000元,“資產基金—存貨”科目10000元,“資產基金—政府儲備物資”科目15000元后的余額為5365000元(其中已完工的財政撥款結余資金為2736000元,未完工的財政撥款結轉資金為2527000元,其他資金結轉結余為142400元)。賬務處理為:

第二,“固定基金”科目的賬務處理。新制度未設置“固定基金”科目,但設置了“資產基金”科目。固定基金余額結轉的賬務處理參照固定資產結轉的賬務處理,不再贅述。

四、轉賬后科目余額表

A行政單位2013年12月31日原賬各會計科目余額,按照上述方法轉入新賬后,對應新制度各會計科目期初余額如表2所示。

將舊制度下各會計科目轉入新賬,即將原賬中資產、負債和凈資產類科目按新制度的規定轉入新賬中對應的科目,因為原賬中收入和支出類科目全部結轉到結余科目后,收入與支出科目無余額,因此收入和支出類科目不需要轉入新賬。

表2 原賬會計科目按新制度轉賬后科目余額匯總表 單位:元

參考文獻:

[1]財政部編寫組:《行政單位會計制度(2013)講解》,中國財政經濟出版社2014年版。

(編輯 周 謙)

*本文系2015年度邢臺市軟科學項目“邢臺市政府債務風險研究”(項目編號:2015ZC126)階段性研究成果。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25