中國(guó)油氣資源收益分配制度改革思考

——以資源地利益保護(hù)為主要研究對(duì)象

2016-07-26 03:42:02時(shí)穎

學(xué)術(shù)論壇 2016年12期

時(shí)穎

中國(guó)油氣資源收益分配制度改革思考

——以資源地利益保護(hù)為主要研究對(duì)象

時(shí)穎

中國(guó)油氣資源收益由投資收益、礦業(yè)特許稅費(fèi)和一般稅費(fèi)三部分組成,資源地不享有投資收益,其生態(tài)成本在礦業(yè)特許稅費(fèi)中沒(méi)有體現(xiàn),在一般稅費(fèi)收益中所得分配總體較低。總之,當(dāng)前油氣資源收益分配不利于保護(hù)資源地的利益。從理論上講,這主要是因?yàn)楫a(chǎn)權(quán)制度缺失所導(dǎo)致,資源地的土地、水、草場(chǎng)、植被等生態(tài)環(huán)境資源損耗未被列入油氣資源開(kāi)發(fā)成本參與收益分配。因此,需要明確資源地對(duì)土地、水、草場(chǎng)、植被等資源的使用權(quán),油氣資源開(kāi)發(fā)時(shí)要保障資源地的后續(xù)利用,并相應(yīng)地將這些生態(tài)環(huán)境資源利用成本的價(jià)值形態(tài)在礦業(yè)特許稅費(fèi)和投資收益中有所體現(xiàn),同時(shí)對(duì)一般稅費(fèi)收益進(jìn)行適當(dāng)調(diào)整,使資源地取得公平合理的收益分配。

油氣資源;收益分配;礦業(yè)特許稅費(fèi)

二、油氣資源收益分配對(duì)資源地經(jīng)濟(jì)、生態(tài)發(fā)展的長(zhǎng)期效應(yīng)

學(xué)者研究發(fā)現(xiàn)陜西省地方石油產(chǎn)量最大的年份人均GDP的提高非常迅速[7],但是,從長(zhǎng)期看,資源地分享的油氣收入有限使其陷入“越開(kāi)采越貧困”的惡性循環(huán)[8]。資源地貧困是由于在資源開(kāi)發(fā)收益中企業(yè)與政府、資源地與受益區(qū)之間的分配未能體現(xiàn)不同權(quán)益主體的利益[9],因?yàn)榇址攀健⑸鷳B(tài)破壞式開(kāi)發(fā)方式對(duì)資源地經(jīng)濟(jì)的影響,經(jīng)濟(jì)增長(zhǎng)動(dòng)力的單一化和偏向化影響了資源地經(jīng)濟(jì)和生態(tài)的長(zhǎng)期平衡發(fā)展,使其難以建立起經(jīng)濟(jì)長(zhǎng)期持續(xù)穩(wěn)定增長(zhǎng)的機(jī)制[10]。截至2012年納入國(guó)務(wù)院資源枯竭城市的城市數(shù)已達(dá)112個(gè),其中包括玉門(mén)市、大慶市等石油城。具體地說(shuō),油氣資源收益分配對(duì)資源地的長(zhǎng)期效應(yīng)主要體現(xiàn)為以下兩方面。

(一)不利于促進(jìn)資源地經(jīng)濟(jì)的長(zhǎng)期協(xié)調(diào)平衡發(fā)展

表12014年部分省份油氣開(kāi)采及相關(guān)行業(yè)主營(yíng)業(yè)務(wù)收入 單位:億元

油氣資源收益給資源地的份額除了支付油氣資源開(kāi)發(fā)的各項(xiàng)管理成本、服務(wù)保障以及資源地基礎(chǔ)設(shè)施外,還要考慮到資源產(chǎn)業(yè)的深化和資源型城市的轉(zhuǎn)型。前者可以實(shí)現(xiàn)資源產(chǎn)品的就地轉(zhuǎn)化應(yīng)用,帶動(dòng)資源地相關(guān)產(chǎn)業(yè)的發(fā)展,使其從初級(jí)產(chǎn)品生產(chǎn)發(fā)展到產(chǎn)業(yè)鏈中高端,享受到資源開(kāi)發(fā)帶來(lái)的高附加值,促進(jìn)資源地產(chǎn)業(yè)結(jié)構(gòu)深化和調(diào)整;而后者支持了資源地的可持續(xù)發(fā)展,使其在資源枯竭后仍能保持繁榮。油氣資源開(kāi)發(fā)為中央政府的區(qū)域經(jīng)濟(jì)發(fā)展和全國(guó)性的產(chǎn)業(yè)政策提供了有力的能源資源支持,資源地的能源資源基地作用被強(qiáng)化,但是并未促進(jìn)資源地經(jīng)濟(jì)的全面發(fā)展。資源地消耗了大量油氣資源和自然資源儲(chǔ)量投入油氣資源開(kāi)發(fā),但產(chǎn)品深加工能力欠缺,無(wú)法享受產(chǎn)業(yè)輻射利益。以陜西為例,2014年采掘業(yè)主營(yíng)業(yè)務(wù)收入中石油和天然氣開(kāi)采業(yè)產(chǎn)值在中國(guó)名列前茅,關(guān)聯(lián)產(chǎn)業(yè)卻不占優(yōu)勢(shì)。將陜西與東部油氣資源稀缺區(qū)域浙江、江蘇、上海相關(guān)產(chǎn)業(yè)進(jìn)行比較(見(jiàn)表1),可看出,陜西油氣資源開(kāi)采業(yè)主營(yíng)業(yè)務(wù)收入明顯高于其他省份,而相關(guān)產(chǎn)業(yè)如化學(xué)原料和化學(xué)制品制造業(yè)、化學(xué)纖維制造等都明顯低于其他省份,這主要因?yàn)橘Y源地得到油氣資源收益分配份額少,無(wú)法用油氣資源富足的優(yōu)勢(shì)深化產(chǎn)業(yè)鏈,油氣資源產(chǎn)業(yè)對(duì)投資、勞動(dòng)力的高吸附性和基礎(chǔ)設(shè)施的專用性使資源地陷入資源優(yōu)勢(shì)慣性,難以轉(zhuǎn)型,只能更加依賴油氣資源開(kāi)發(fā),當(dāng)油氣資源開(kāi)發(fā)產(chǎn)業(yè)低迷時(shí),區(qū)域經(jīng)濟(jì)衰退。如陜西省榆林市,根據(jù)2015年《榆林市第一季度經(jīng)濟(jì)運(yùn)行分析》,因?yàn)槭秃吞烊粴忾_(kāi)采業(yè)產(chǎn)值下降及石油加工煉焦業(yè)、煤炭開(kāi)采和洗選業(yè)、化學(xué)原料和化學(xué)制品制造業(yè)、電力熱力生產(chǎn)和供應(yīng)業(yè)等五大支柱產(chǎn)業(yè)總產(chǎn)值的下降,該市規(guī)模以上工業(yè)總產(chǎn)值呈9.7%的負(fù)增長(zhǎng),全市一季度財(cái)政總收入同比下降8.0%,其主要的資源縣如靖邊、定邊兩縣經(jīng)濟(jì)分別為16.0%、27.3%的負(fù)增長(zhǎng)[11]。

(二)不利于解決資源地生態(tài)破壞問(wèn)題

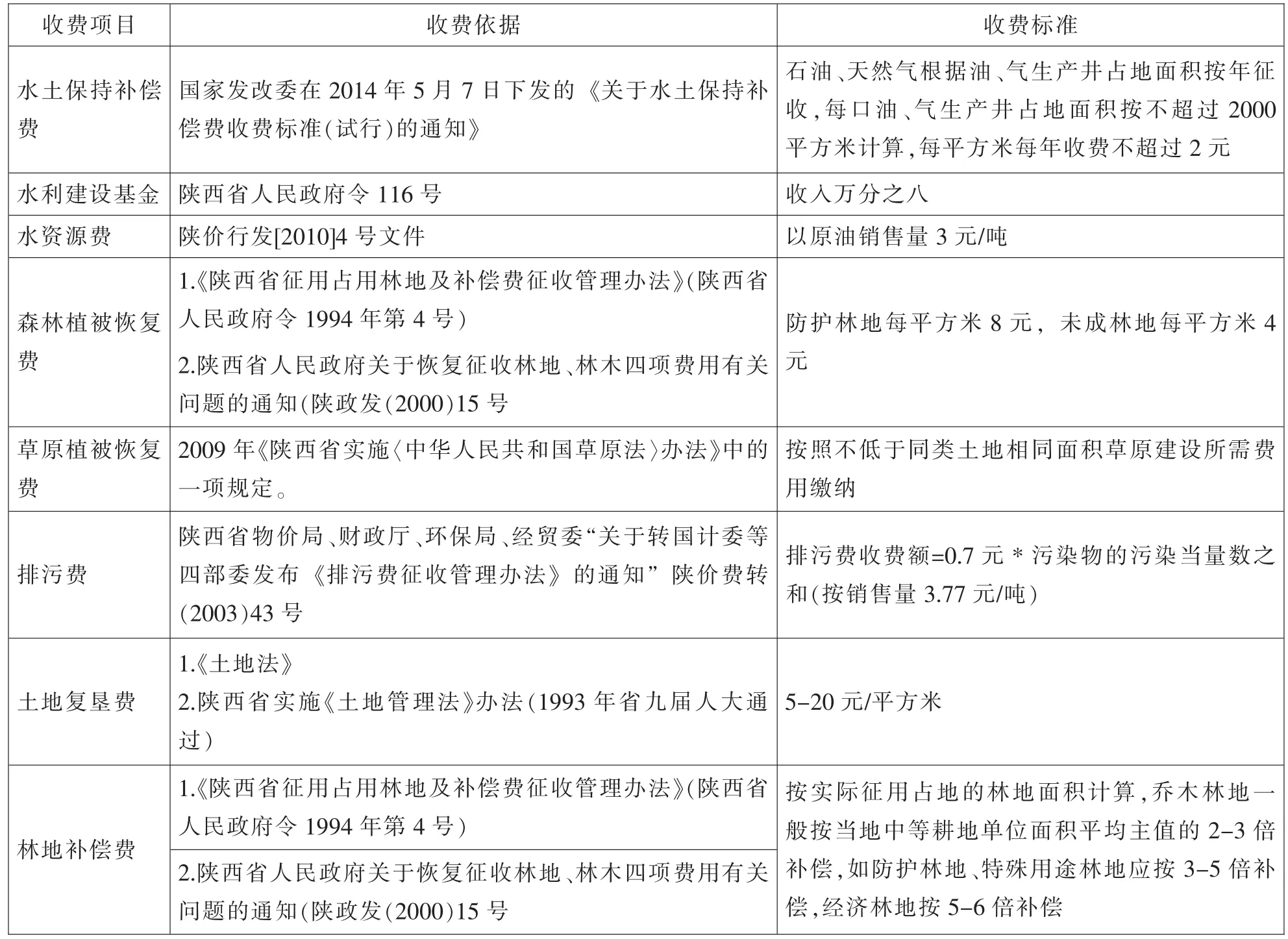

資源地在油氣資源開(kāi)發(fā)中承擔(dān)了土地、水流、植被、草原等自然資源的負(fù)外部性成本。關(guān)于油田開(kāi)發(fā)造成的生態(tài)環(huán)境損害,甘肅省慶陽(yáng)市曾經(jīng)組織進(jìn)行了最低水平的定量測(cè)算,據(jù)估算,每年因油田開(kāi)發(fā)造成的生態(tài)環(huán)境損失總計(jì)為1.5億元[12]。據(jù)吳文杰(2011)估算,陜北油氣開(kāi)發(fā)中耕地、森林、濕地、草地、水這五種生態(tài)資源要素的生態(tài)破壞損失為23.7億元,大氣、水、土壤、噪音等環(huán)境污染損失為1.2億元,陜北油氣資源開(kāi)發(fā)生態(tài)補(bǔ)償標(biāo)準(zhǔn)應(yīng)為銷售收入的2%,相當(dāng)于每噸石油應(yīng)該提取120元[13]。但是,據(jù)調(diào)查,榆林市2010年從長(zhǎng)慶油田公司獲得的收益總共大約是每噸石油80-100元,這個(gè)總收益本身低于應(yīng)提取的生態(tài)補(bǔ)償額,況且生態(tài)補(bǔ)償額只占其中的小部分[14]。目前陜西省油氣資源開(kāi)發(fā)時(shí)除了收取礦山環(huán)境恢復(fù)保證金(該保證金用于礦區(qū)內(nèi)環(huán)境治理,企業(yè)完成治理任務(wù)后予以退還),涉及油氣資源的收費(fèi)和基金項(xiàng)目情況如下(見(jiàn)表2)。雖然種類較繁雜,但所征收的草原植被恢復(fù)費(fèi)、水資源費(fèi)等生態(tài)環(huán)境類費(fèi)用都是以政府部門(mén)行政管理收費(fèi)性質(zhì)收取的,總體數(shù)額很少,自然資源沒(méi)有產(chǎn)權(quán)化,導(dǎo)致油氣資源開(kāi)發(fā)中的浪費(fèi),資源地自然資源與生態(tài)環(huán)境財(cái)富流失。根據(jù)表中數(shù)據(jù)估算,生態(tài)補(bǔ)償費(fèi)遠(yuǎn)低于每噸石油應(yīng)提取的120元標(biāo)準(zhǔn),不足以彌補(bǔ)自然資源價(jià)值消耗。由于生態(tài)補(bǔ)償涉及土地、河流、森林等多領(lǐng)域,跨度大、遺留問(wèn)題多,單個(gè)企業(yè)難以對(duì)其進(jìn)行及時(shí)性修復(fù),資源地面臨著對(duì)油氣資源開(kāi)發(fā)后的環(huán)境進(jìn)行綜合性經(jīng)濟(jì)補(bǔ)償?shù)木置妫?dāng)前此項(xiàng)任務(wù)需要經(jīng)費(fèi)數(shù)額巨大。

表2 陜西省生態(tài)保護(hù)收費(fèi)

三、油氣資源收益分配制度改革措施

在油氣資源收益分配中注重保護(hù)資源地利益,總體上說(shuō)就是要變生態(tài)破壞式開(kāi)發(fā)方式為綠色開(kāi)發(fā)方式,變粗放式“挖完就走”的方式為資源開(kāi)發(fā)、城市發(fā)展與轉(zhuǎn)型相結(jié)合的資源開(kāi)發(fā)方式。而要使資源地利益得到充分保護(hù),就應(yīng)該有完整的產(chǎn)權(quán)依據(jù),因?yàn)楫a(chǎn)權(quán)基礎(chǔ)上的收入分配機(jī)制是收入實(shí)現(xiàn)的防火墻[16]。產(chǎn)權(quán)種類、功能缺失必然導(dǎo)致收益殘缺[17]。

(一)資源地參與油氣資源收益分配的產(chǎn)權(quán)基礎(chǔ)

我國(guó)油氣資源收益分配制度沒(méi)有充分考慮生態(tài)環(huán)境因素在油氣資源開(kāi)發(fā)中的作用及對(duì)資源地的影響,而從世界范圍看,油氣開(kāi)采給開(kāi)采地帶來(lái)的生態(tài)環(huán)境成本使地方政府和居民直接分配開(kāi)采收入變得越來(lái)越正常[18]。要考慮生態(tài)環(huán)境成本,先要確定自然資源的產(chǎn)權(quán)。當(dāng)前中央政府和石油公司參與油氣資源收益分配的產(chǎn)權(quán)依據(jù)相對(duì)清晰,中央政府主要以代表國(guó)家行使油氣資源所有權(quán)、石油公司的投資權(quán)和油氣資源的管理權(quán)(油氣資源實(shí)行國(guó)家一級(jí)發(fā)證、一級(jí)管理)為依據(jù),從礦業(yè)特許稅費(fèi)、石油公司利潤(rùn)和稅收收益中得到利益分配,石油公司則主要以其礦業(yè)權(quán)行使取得利潤(rùn)收入,這兩者在《礦產(chǎn)資源法》中均有明確的制度規(guī)定。《礦產(chǎn)資源法》第3條第2款規(guī)定:國(guó)家保障礦產(chǎn)資源的合理開(kāi)發(fā)利用。禁止任何組織或者個(gè)人用任何手段侵占或者破壞礦產(chǎn)資源。各級(jí)人民政府必須加強(qiáng)礦產(chǎn)資源的保護(hù)工作。據(jù)此,資源地對(duì)油氣資源有部分管理權(quán)。其他權(quán)利尚未有清晰的法律依據(jù)。而當(dāng)前進(jìn)行的油氣資源開(kāi)發(fā)中央石油公司和資源地利益共享機(jī)制還處于探索階段,如2015年中石油旗下公司克拉瑪依石化分公司與新疆投資發(fā)展(集團(tuán))有限責(zé)任公司共同出資成立中石油克拉瑪依石化有限責(zé)任公司,三大公司的混合所有制改造也在考慮引入地方資本,但利益共享的制度依據(jù)尚不清晰。要確保資源地共享油氣資源開(kāi)發(fā)利益,其關(guān)鍵問(wèn)題是要確認(rèn)資源地對(duì)生態(tài)環(huán)境資源的產(chǎn)權(quán),因?yàn)樯鷳B(tài)環(huán)境資源產(chǎn)權(quán)種類、功能缺失導(dǎo)致生態(tài)環(huán)境這種有價(jià)值的資源被置于公共領(lǐng)域,資源價(jià)值難以得到經(jīng)濟(jì)形態(tài)的實(shí)現(xiàn)[17]。生態(tài)環(huán)境資源包括土壤、土地、森林、山嶺、草原等有形自然資源,也包括清潔空氣、日照、通風(fēng)等無(wú)形自然資源。《中共中央關(guān)于全面深化改革若干重大問(wèn)題的決定》提出要“對(duì)水流、森林、山嶺、草原、荒地、灘涂等自然生態(tài)空間進(jìn)行統(tǒng)一確權(quán)登記,形成歸屬清晰、權(quán)責(zé)明確、監(jiān)管有效的自然資源資產(chǎn)產(chǎn)權(quán)制度”。根據(jù)該決定,目前首先要對(duì)水流、森林、山嶺、草原等有形自然資源做到產(chǎn)權(quán)明晰,要在堅(jiān)持國(guó)家自然資源所有權(quán)的前提下,賦予資源地自然資源使用權(quán),并使其具有優(yōu)先性[19],可將水流、森林等資源地自然資源使用權(quán)轉(zhuǎn)化為基本產(chǎn)權(quán)出資參與企業(yè)的油氣資源開(kāi)發(fā)過(guò)程,由于基本自然資源使用既有投資效應(yīng),又有生態(tài)效應(yīng),因此在油氣資源開(kāi)發(fā)中油氣企業(yè)應(yīng)承擔(dān)生態(tài)費(fèi)用和投資回報(bào)費(fèi)用兩部分,對(duì)資源地的生態(tài)環(huán)境付出給予比較充分的補(bǔ)償。

(二)油氣資源收益中的資源地利益分配優(yōu)化途徑

要完善資源地利益保護(hù)制度,一是要在油氣資源礦業(yè)特許稅費(fèi)收益中考慮資源地利益。從世界范圍看,一些國(guó)家如加拿大、澳大利亞、美國(guó)等油氣資源豐裕國(guó)直接規(guī)定資源地享有油氣資源所有權(quán)。一些發(fā)展中國(guó)家,如巴布亞新幾內(nèi)亞1998年《石油和天然氣法》第168條第1款規(guī)定,特許稅費(fèi)權(quán)益由國(guó)家賦予項(xiàng)目區(qū)土地所有者以及石油項(xiàng)目所在地受影響的地方政府和省級(jí)政府。我國(guó)在保持自然資源國(guó)有的前提下,應(yīng)充分考慮油氣資源與資源地利益的相關(guān)性,在礦業(yè)特許稅費(fèi)中專門(mén)列出資源地自然資源可持續(xù)利用成本,并將其分配給資源地。剝離資源稅的所有者收益功能,恢復(fù)征收礦產(chǎn)資源補(bǔ)償費(fèi)的做法,并將礦產(chǎn)資源補(bǔ)償費(fèi)(為銷售收入的1%)、礦業(yè)權(quán)價(jià)款和礦業(yè)權(quán)使用費(fèi)等相關(guān)費(fèi)用合并為權(quán)利金(約為10%左右),這與以往礦業(yè)特許稅費(fèi)相比有一個(gè)很大的提高,按比例計(jì)算出其中應(yīng)包含的自然資源利用成本構(gòu)成,并將其分配給資源地地方,以利于其修復(fù)生態(tài)功能和治理污染;將資源稅的用途調(diào)整為生態(tài)保護(hù)功能,資源稅的功能定位應(yīng)緊緊圍繞節(jié)約資源和保護(hù)環(huán)境的基本國(guó)策[20]。二是要在油氣資源投資權(quán)收益和一般稅費(fèi)收益中保護(hù)資源地利益。以投資收益給予資源地補(bǔ)償,賦予了資源地享有依賴資源稟賦促進(jìn)地區(qū)經(jīng)濟(jì)可持續(xù)發(fā)展的機(jī)會(huì),以促進(jìn)其經(jīng)濟(jì)轉(zhuǎn)型和協(xié)調(diào)發(fā)展。投資方式可有多種選擇,可以在國(guó)家控股石油公司中讓資源地占部分比例,也可以推廣中央與資源地地方企業(yè)的合作,保護(hù)資源地的經(jīng)濟(jì)收益。此外,在一般稅費(fèi)征繳方面,應(yīng)更多彌補(bǔ)資源地油氣資源管理費(fèi)用支出,在所得稅、增值稅等大稅種中適度擴(kuò)大資源地占比。

[1]李永軍.中央與民族自治地方權(quán)力分配的法律研究——以新疆油氣資源開(kāi)發(fā)為例[D].石河子大學(xué)碩士論文,2009.

[2]薄傳華,樊利鈞.我國(guó)石油資源權(quán)益分配不平衡對(duì)油田與地方關(guān)系的影響及政策建議[J].當(dāng)代石油石化,2007(2).

[3]李志剛,譚祖雪,李學(xué)林.油氣資源所在地政府構(gòu)建和諧油地關(guān)系的問(wèn)題與對(duì)策[J].科技創(chuàng)業(yè),2009(12).

[4]時(shí)穎.能源礦業(yè)權(quán)有償取得對(duì)價(jià)法律制度的現(xiàn)狀分析與發(fā)展思考——以能源礦產(chǎn)資源出讓對(duì)價(jià)為視角[J].2012(6).

[5]薄傳華.關(guān)于油田與地方關(guān)系的問(wèn)題及對(duì)策分析[J].中國(guó)工業(yè)經(jīng)濟(jì),2003(7).

[6]宋麗穎,王琰.公平視角下礦產(chǎn)資源開(kāi)采收益分享制度研究[J].中國(guó)人口·資源與環(huán)境,2016(1).

[7]焦兵.油氣資源開(kāi)發(fā)與區(qū)域經(jīng)濟(jì)發(fā)展關(guān)系的實(shí)證研究——基于陜西省的案例分析[J].中國(guó)礦業(yè),2011(6).

[8]王育寶,馬金梅,胡芳肖.油氣資源開(kāi)采中的收益分配沖突與協(xié)調(diào)機(jī)制[J].上海財(cái)經(jīng)大學(xué)學(xué)報(bào),2014(5).

[9]賀紅艷,湯琪瑾,王湘衡.資源開(kāi)發(fā)的“財(cái)富悖論”探究——基于收益分配視角[J].審計(jì)與經(jīng)濟(jì)研究,2010(1).

[10]吳文潔,佗敏華.資源型經(jīng)濟(jì)問(wèn)題的成因:資源收益分配視角的研究[J].特區(qū)經(jīng)濟(jì),2010(1).

[11]榆林市政務(wù)信息化辦公室.2015第一季度榆林市經(jīng)濟(jì)運(yùn)行情況分析[EB/OL].http://www.yl.gov.cn/site/1/ htm l/zwgk/0/1/26/10675.htm,2015-04-27.

[12]高彤.礦產(chǎn)資源開(kāi)發(fā)的生態(tài)補(bǔ)償機(jī)制探討——以慶陽(yáng)地區(qū)石油開(kāi)發(fā)為例[J].環(huán)境保護(hù),2007(7).

[13]吳文潔,常志風(fēng).油氣資源開(kāi)發(fā)生態(tài)補(bǔ)償標(biāo)準(zhǔn)模型研究[J].中國(guó)人口·資源與環(huán)境,2011(5).

[14]榆林市政協(xié).2011年榆林市石油、天然氣、鹽資源開(kāi)發(fā)情況調(diào)研報(bào)告[R].2011.

[15]時(shí)穎.中國(guó)油氣資源開(kāi)發(fā)生態(tài)補(bǔ)償制度建設(shè)與思考——以陜西為例[J].中國(guó)國(guó)土資源經(jīng)濟(jì),2016(12).

[16]張榮武,沈慶元.產(chǎn)權(quán)范式的企業(yè)收益分配問(wèn)題研究[J].財(cái)經(jīng)理論與實(shí)踐,2012(4).

[17]張復(fù)明,曹海霞.我國(guó)礦產(chǎn)資源產(chǎn)權(quán)殘缺與租值耗散問(wèn)題研究[J].經(jīng)濟(jì)學(xué)動(dòng)態(tài),2013(6).

[18]王育寶,胡芳肖,李國(guó)平.油氣資源開(kāi)采財(cái)稅收入分配新模式的構(gòu)建[J].西安交通大學(xué)學(xué)報(bào) (社會(huì)科學(xué)版),2016(3).

[19]劉立佳.基于可持續(xù)發(fā)展視角的資源稅定位研究[J].資源科學(xué),2013(1).

[20]寇鐵軍,高巍.資源稅改革的國(guó)際經(jīng)驗(yàn)借鑒及未來(lái)政策構(gòu)想[J].東北財(cái)經(jīng)大學(xué)學(xué)報(bào),2013(6).

[責(zé)任編輯:劉烜顯]

時(shí)穎,西安石油大學(xué)人文學(xué)院副教授,陜西 西安 710065

F 406.5 [文獻(xiàn)標(biāo)識(shí)碼]A [文章編號(hào)]1004-4434(2016)12-0081-05

中央提出供給側(cè)改革后,使油氣資源供給側(cè)改革有了高屋建瓴的體系化思路,今后一段時(shí)間內(nèi)加速結(jié)構(gòu)調(diào)整,釋放出要素潛能,提高資本、自然資源、勞動(dòng)力的投入效率成為油氣資源產(chǎn)業(yè)的改革方向,而制度創(chuàng)新是改革目標(biāo)實(shí)現(xiàn)的關(guān)鍵性環(huán)節(jié),其中油氣資源收益分配關(guān)系的創(chuàng)新是進(jìn)行油氣產(chǎn)業(yè)結(jié)構(gòu)調(diào)整的前提和必要環(huán)節(jié),其作用至關(guān)重要。油氣資源收益分配一向是利益沖突密集區(qū)域,典型糾紛如從2009年持續(xù)至2014年的陜西省榆林、延安兩市與長(zhǎng)慶油田水土流失補(bǔ)償費(fèi)一案,兩市向中石油長(zhǎng)慶油田追討水土流失補(bǔ)償費(fèi)與逾期罰款合計(jì)16.6億元,該糾紛上升到中央層面,長(zhǎng)慶油田爭(zhēng)取到國(guó)務(wù)院法制辦、發(fā)改委等政府部門(mén)的支持,最終以陜西省政府宣布對(duì)涉及原油、天然氣的行政事業(yè)收費(fèi)和政府性基金實(shí)行清單制管理告結(jié),將涉及油氣的包括水土流失補(bǔ)償費(fèi)、水土流失防治費(fèi)在內(nèi)的11個(gè)行政事業(yè)性收費(fèi)和政府性基金列為“公布取消及違規(guī)設(shè)立”名錄。此類沖突在資源地時(shí)有發(fā)生,資源地迫切要求改變油氣資源收益分配制度,希望更多體現(xiàn)油氣資源的開(kāi)發(fā)利用與資源地的經(jīng)濟(jì)發(fā)展之間的相關(guān)性[1],中央政府也高度重視能源資源的綠色開(kāi)發(fā)和資源地社會(huì)經(jīng)濟(jì)的可持續(xù)開(kāi)發(fā)。因此,如何改革油氣資源收益分配制度,成為油氣供給側(cè)改革的重要環(huán)節(jié),需要引起高度關(guān)注。

一、中國(guó)油氣資源收益分配現(xiàn)狀

我國(guó)油氣資源收益由投資收益、礦業(yè)特許稅費(fèi)和一般稅費(fèi)三部分組成。中央政府享有投資收益。根據(jù)三大石油公司2015年度業(yè)績(jī)公告,中石化凈利潤(rùn)為433億元,中石油為355.17億元,中海油為202.5億元人民幣[2]。三大公司是國(guó)家控股公司,按照財(cái)政部石油石化企業(yè)國(guó)有資本收益上繳比例,三大石油公司上繳金額為198.134億元人民幣。資源地政府在三大石油公司不享有投資收益,三大石油公司掌握著資源地大部分油氣區(qū)塊。以陜西省榆林市為例,陜西省雖設(shè)有省屬油氣企業(yè)陜西延長(zhǎng)集團(tuán),并可從延長(zhǎng)集團(tuán)取得投資收益,但長(zhǎng)慶油田占據(jù)了該市國(guó)土面積98%以上的油氣資源區(qū)塊,由此陜西省所得投資收益極為有限。礦業(yè)特許稅費(fèi)包括資源稅、礦業(yè)權(quán)價(jià)款、礦業(yè)權(quán)使用費(fèi)、資源稅、石油特別收益金等屬于礦業(yè)征收的特殊稅費(fèi),除資源稅全部留給資源地政府外,礦業(yè)權(quán)使用費(fèi)、石油特別收益金全部上繳中央政府。一般稅費(fèi)包括所得稅、增值稅、城建稅、教育附加費(fèi)、營(yíng)業(yè)稅、耕地占用費(fèi)、青苗補(bǔ)償費(fèi)等稅費(fèi),這部分收益中,所得稅與增值稅是大稅種,其收益中中央政府占了多數(shù)比例,如增值稅中央與地方分配為75%和25%。城建稅、教育附加費(fèi)等小稅種收入歸油氣資源所在縣,這些收入在總稅收中所占比例僅為5%[2]。行政級(jí)別較低的鄉(xiāng)鎮(zhèn)政府,只享有油氣田企業(yè)因勘探、作業(yè)施工等行為所繳納的耕地占用費(fèi)、青苗補(bǔ)償費(fèi)等少量收益[3]。具體地說(shuō),油氣資源收益分配對(duì)資源地利益保護(hù)并不充分。第一,礦業(yè)權(quán)價(jià)款、礦業(yè)權(quán)使用費(fèi)和資源稅中缺乏生態(tài)補(bǔ)償價(jià)值[4],生態(tài)補(bǔ)償彌補(bǔ)的是資源地的生態(tài)成本。2016年《關(guān)于全面推進(jìn)資源稅改革的通知》將礦產(chǎn)資源補(bǔ)償費(fèi)費(fèi)率降為零,資源稅收入全部歸地方財(cái)政,但資源稅主要作為財(cái)政收入使用,其是否具有生態(tài)補(bǔ)償意義沒(méi)有得到法律確認(rèn)。第二,在投資收益上沒(méi)有體現(xiàn)出資源地利益。油氣資源勘探開(kāi)采過(guò)程中,資源地的土地、水資源、植被以極低對(duì)價(jià)被石油公司使用,產(chǎn)生的損耗直接影響了資源地的后續(xù)使用,這相當(dāng)于資源地為油氣生產(chǎn)出資自然資源支持,但投資收益僅僅在國(guó)家與公司之間分配,資源地得不到油品分配,甚至地方興建的以原油為加工原料的煉廠不得不采取各種措施,開(kāi)辟多種原油來(lái)源渠道[5]。第三,在一般稅費(fèi)收益上對(duì)資源地利益保護(hù)不足。油氣資源過(guò)度開(kāi)采以及當(dāng)?shù)厣鷳B(tài)環(huán)境持續(xù)惡化加重了礦產(chǎn)資源開(kāi)采地政府的管理責(zé)任[6]。按目前的稅費(fèi)制度,資源地收取的稅收收益占比偏小。

陜西省社會(huì)科學(xué)基金課題“能源礦權(quán)價(jià)格構(gòu)成與收益中的區(qū)域利益保護(hù)法律制度研究”(12E081)

猜你喜歡

江蘇安全生產(chǎn)(2023年1期)2023-02-08 05:58:38

吉林廣播電視大學(xué)學(xué)報(bào)(2021年4期)2022-01-14 02:35:48

保健醫(yī)苑(2021年7期)2021-08-13 08:48:02

作文成功之路·小學(xué)版(2020年5期)2020-06-11 12:48:26

學(xué)生天地(2020年36期)2020-06-09 03:12:30

小學(xué)科學(xué)(學(xué)生版)(2020年5期)2020-05-25 07:11:32

小學(xué)科學(xué)(學(xué)生版)(2020年4期)2020-05-21 07:30:46

小學(xué)科學(xué)(學(xué)生版)(2020年3期)2020-03-25 13:31:22

小天使·一年級(jí)語(yǔ)數(shù)英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

- 學(xué)術(shù)論壇的其它文章

- 我國(guó)智庫(kù)決策研究的信息保障協(xié)同創(chuàng)新機(jī)制研究

- 道德對(duì)企業(yè)誠(chéng)信的作用機(jī)理研究

——基于中國(guó)轉(zhuǎn)型經(jīng)濟(jì)背景下食品加工企業(yè)的實(shí)證分析 - 珠江—西江經(jīng)濟(jì)帶新型城鎮(zhèn)化空間分布格局及其動(dòng)力研究

- 供應(yīng)鏈集成、營(yíng)運(yùn)資金管理效率與資本結(jié)構(gòu)

- 行政機(jī)構(gòu)如何制定公共政策

——公共政策研究的官僚政治范式及其啟示 - 大中小學(xué)德育銜接的困境與出路