供應鏈集成、營運資金管理效率與資本結構

2016-07-26 03:42:00申嫦娥魏榮桓

學術論壇 2016年12期

申嫦娥,魏榮桓,田 洲

供應鏈集成、營運資金管理效率與資本結構

申嫦娥,魏榮桓,田 洲

供應鏈集成對降低經營風險、提高企業績效的影響已獲得較多的研究,但它對降低財務風險、提高企業資金管理效率的影響,尚未獲得足夠的證據。文章基于財務管理、控制財務風險的視角,著重研究供應鏈集成對企業短期營運資金管理效率與長期資本結構的影響。選取滬深A股2010-2015年制造業上市公司的數據,建立中介效應模型,采用多元線性回歸的分析方法。通過實證研究,發現供應鏈集成與營運資金管理效率顯著正相關;營運資金管理效率與資本結構顯著正相關;供應鏈集成程度與資本結構之間則存在顯著的負相關關系,且營運資金周期在供應鏈集成影響資本結構的過程中起完全中介作用。

供應鏈集成;營運資金管理;資本結構

隨著市場競爭的加劇,21世紀的競爭已經不是單個企業之間的競爭,而是演變成供應鏈之間的競爭,因此,供應鏈的管理效率與集成程度,對于提高企業競爭力有著十分重要的意義。本文基于財務風險的視角,著重研究供應鏈集成對企業短期營運資金管理效率與長期資本結構的影響,并且進一步研究短期營運資金在供應鏈集成與長期資本結構之間是否存在中介效應。

一、研究綜述

在研究綜述中,我們把企業管理活動大致劃分為經營管理與財務管理,前者涉及供產銷等各項具體業務的管理;后者則是指企業的資金管理,涉及短期營運資金與資本結構。

(一)供應鏈集成對企業經營管理效率的影響

供應鏈集成是指企業通過和供應鏈的合作伙伴間進行戰略合作,共同管理企業內外部業務流程,以達到高效的產品流、服務流、信息流、資金流和決策流,進而以最低的成本、最快的響應時間為客戶提供最大化的價值[1]。供應鏈的合作伙伴不僅包括供應商,也包括客戶。供應鏈集成涉及四個維度:集成程度,是指相關企業間采用一體化的流程和技術所達到的程度;集成范圍,是指供應鏈的合作伙伴的數量和類型;集成時間,是指企業間建立合作關系的時間長短,長久的合作關系能夠加強企業間的供應鏈集成;集成深度,則是指企業參與供應鏈集成活動人員的層次水平[2]。

供應鏈集成作為供應鏈管理的進一步深化,對提高經營管理效率、降低經營風險有著十分重要的意義。已有的文獻中學者從多個側面研究供應鏈集成對企業經營管理效率的影響。當存在不確定性技術研發時,供應鏈集成對于降低產品成本、提高產品質量存在顯著的正向作用[3]。基于信息共享,供應鏈集成不僅能促進企業內部不同部門間的資源及風險共享,還能夠促使企業與供應鏈的合作伙伴建立長期的信任關系,從而降低經營風險,提高企業績[4]。客戶集成能加強企業與客戶在協同過程中的理解和認知,促使企業以低廉的成本、快速的響應時間向客戶提供優質的產品和服務,從而提升顧客的滿意度[5]。

但目前的研究并沒有得出一致的結論。Das[6]指出,企業應該是具有一個最優的供應鏈結構,隨意實施供應鏈集成,反而不會提升企業的績效。Vickery[7]的研究并沒有發現供應鏈集成與企業資產報酬率等指標之間存在顯著關系。

(二)供應鏈集成對企業財務管理效率的影響

企業財務管理效率表現為企業資金運行效率。目前供應鏈集成對企業資金管理效率,特別是營運資金運行效率的影響,已經被學術界關注,但實證研究還不是很多,而且主要是基于渠道管理理論,研究不同渠道管理對營運資金的影響。Wong[8]基于環境的不確定性,研究供應鏈集成與企業運營效率的差異,結果發現,當環境不確定性水平較高時,供應商或客戶集成與企業生產與交貨的靈活性關系加強,供應鏈集成加速了資金周轉。Chin[9]則研究了馬來西亞201家制造企業的數據,同樣證實了供應鏈集成對企業資金運營效率的促進作用。目前,供應鏈集成對資本結構的影響幾乎沒有證據,而營運資金管理績效與企業資本結構之間關系的研究也不多見。通過對我國2000-2005年間400家制造業上市公司作為樣本,研究發現,存貨和應收賬款增長與企業長期債務水平之間存在正相關關系,信用融資與長期債務之間則存在負相關關系[10]。學者對于這方面的研究取得了一致的結果。

(三)對研究現狀的評價

目前供應鏈集成對企業經營管理效率的影響,學者們從多個側面進行了比較廣泛的研究,但供應鏈集成對企業財務管理或資金運營效率的影響,研究成果尚不多見。筆者認為,僅有的一些研究至少在以下三個方面存在改進的空間:

一是目前研究供應鏈集成對營運資金的影響的文獻,主要是基于渠道管理的理論,研究不同渠道管理對營運資金的影響,而研究營運資金對資本結構的影響,也是分別從不同營運資金項目研究其與資本結構的關系。但衡量營運資金的“整體管理”成效,不是基于營運資金“單項資金”的管理成效。在國外的財務管理中,采用現金周期(存貨周期-應付周期+應收周期)來衡量營運資金整體管理效應,王竹泉等[11]則提出采用營運資金周期來衡量營運資金管理效率。筆者認為,供應鏈集成是綜合衡量供應鏈管理效應的指標,涉及的范圍包括供應商集成和客戶集成,因此,從資金管理效率的角度而言,應該研究其對營運資金綜合管理效率的影響。

二是目前多數學者使用了財務報表附注中披露的前5大供應商的比例與客戶的比例作為供應鏈集成的評價指標,筆者認為這一評價指標忽視了供應鏈集成化管理中的時間因素,長期穩定的合作關系是供應鏈集成的核心元素。因此在供應鏈集成的研究中,除了考慮供應鏈集成的規模以外,還應該加入供應鏈集成的時間因素,衡量供應鏈集成的穩定性。

三是供應鏈集成與企業長期資金管理效率-資本結構之間的關系,目前尚缺乏必要的證據。供應鏈集成程度是否會影響資本結構,以及營運資金管理效率是否會在供應鏈集成與資本結構之間起到中介效應,都需要提供進一步的實證證據。

本文基于財務管理效率與財務風險控制的視角,以供應鏈集成的程度與穩定性作為解釋變量,研究供應鏈集成對企業短期營運資金和長期資本結構的影響,并且進一步分析短期營運資金在供應鏈集成與長期資本結構之間的中介效應。

二、研究假設

供應鏈集成,無論是戰略供應商關系還是戰略客戶關系,均強調企業與上下游供應商和客戶之間達成長期合作關系,可以說供應鏈集成的前提是對供應鏈中關系的管理。基于長期合作關系,上下游企業間才能夠實現信息共享、戰略采購以及供應商管理庫存等多種合作形式。通過這些合作,企業能夠降低采購成本、生產成本,降低庫存規模,加速應收賬款的收回,從而提高營運資金管理效率,因此提出假設1。

假設1:供應鏈集成與營運資金管理效率呈正相關關系,即企業供應鏈集成程度越高,營運資金管理效率越高;相反,供應鏈集成與營運資金周期是負相關的。

企業的短期資金與長期資金之間必然存在相互關系。當企業的營運資金管理效率提高,資金周轉速度加快,營運資金占用降低以后,理論上而言,企業必然會改善其資本結構,降低長期債務的比例,從而降低財務風險。據筆者對Wind數據庫中我國制造業企業發行長期債券時募集資金用途的調查發現,從1998年至2015年間,我國制造業企業總共發行了1848支1年期以上債券,而其中有1353支債券(占比73.21%)的募集說明書中提到,所募集資金將用于補充營運資金,說明我國大部分制造業公司中,存在發行長期債券以滿足營運資金需求的現象。于是,當企業營運資金的需求發生改變時,其長期債務水平也會相應發生變化。因此我們提出假設2。

假設2:營運資金管理效率與資本結構呈負相關關系,即企業營運資金管理效率越高,營運資金周期越短,資本結構中長期負債水平越低。因此營運資金周期與資本結構正相關。

根據前文,供應鏈集成能夠提高營運資金管理效率,而當營運資金需求降低,企業長期負債水平也將隨之降低。因此,供應鏈集成通過影響營運資金管理效率,進而影響企業的資本結構,并且營運資金在二者之間發揮中介作用。因此提出本文假設3和假設4。

假設3:供應鏈集成與企業資本結構負相關,即供應鏈集成程度越高,資本結構中長期負債水平越低。

假設4:營運資金管理在供應鏈集成與資本結構之間起中介效應。

三、研究設計

(一)研究樣本

本文選取滬深兩市2010-2015年制造行業上市公司數據作為研究樣本,樣本數據作如下處理:剔除在所研究期間被予以“ST”的公司,剔除2010年后上市的公司,剔除總資產小于等于零的公司,刪除變量值缺失的數據,最終獲得總共796家上市公司2937個觀測值。同時,為降低異常值對結果的影響,本文對相關變量均進行了Winsorize處理。供應鏈集成數據來自于上市公司年報并經手工收集整理而來,其他數據來自于國泰安(CSMAR)數據庫和萬得(WIND)數據庫。本文使用SAS9.3進行數據處理。

(二)研究變量

1.供應鏈集成。參照陳正林[12]的量化方法,在考慮供應鏈集成規模的基礎上,加入了供應鏈集成的時間特征,以連續三年前五名客戶比例和供應商比例合計數的均值與方差之比來構建供應鏈集成的代理變量。

2.營運資金管理效率。基于對營運資金綜合管理效率的考察,通常采用現金周期或營運資金周期作為衡量指標。而由于現金周期涉及的營運資金項目過少,僅包含應收賬款、存貨和應付賬款三項,并不能概括企業實際的營運資金全貌。因此本文參照王竹泉[11]的方法,構建營運資金周期作為營運資金管理效率的代理變量。但未將其他應收款和其他應付款項目納入范疇,原因在于這些資金可能是關聯方往來,與供應鏈管理關系不大。

3.資本結構。本文使用狹義的資本結構定義,即長期債務占股權資本的比例,作為衡量企業資本結構的代理變量。

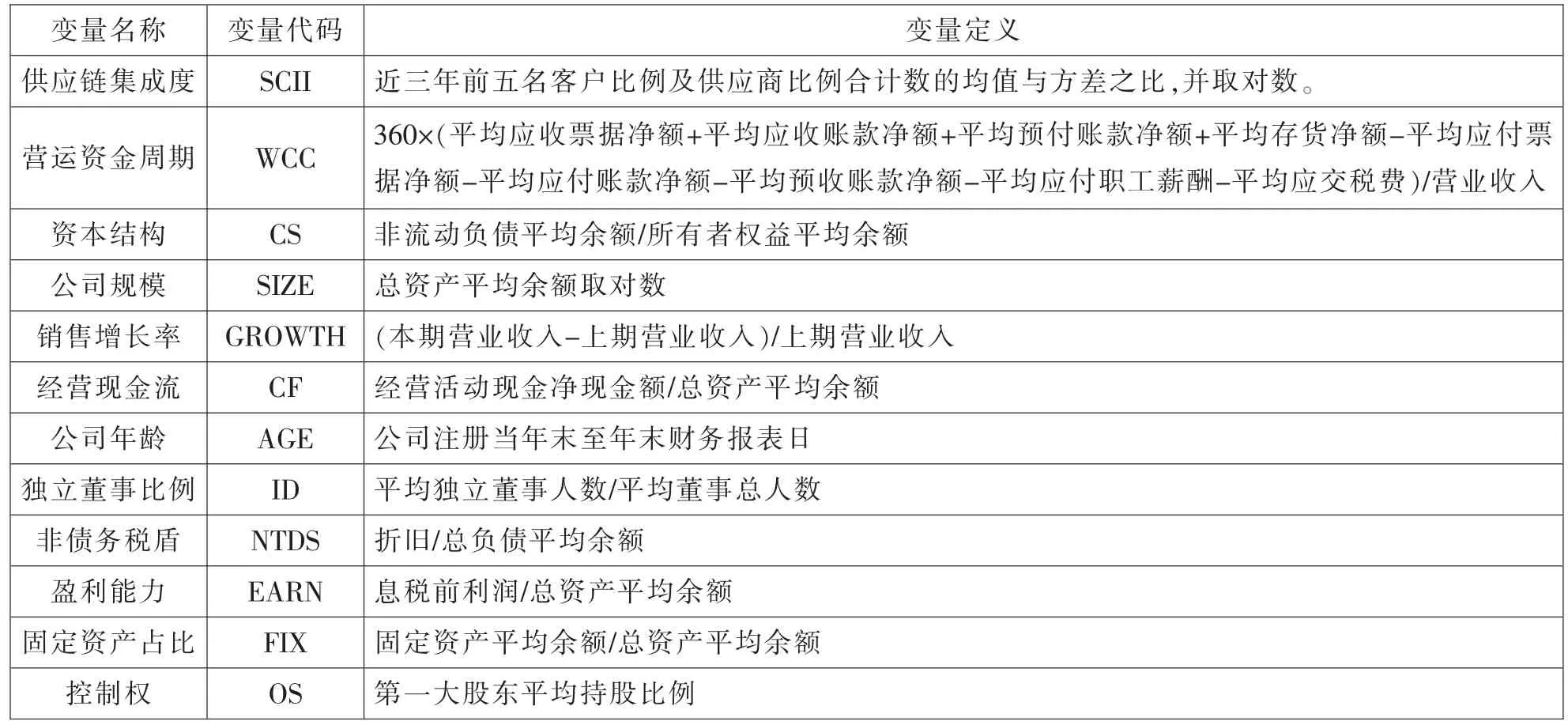

4.相關控制變量。本文旨在檢驗供應鏈集成對企業營運資金和資本結構的影響,因此主要選擇了影響營運資金周期的控制變量和影響資本結構的控制變量。從已有文獻來看,影響營運資金周期的企業因素主要包括公司規模、經營現金流、公司年齡、獨立董事比例等,而影響資本結構的企業因素包括公司規模、銷售增長率、非債務稅盾、盈利能力、固定資產占比、控制權等。各指標的具體計算方法見表1。

表1 研究變量釋義

(三)模型設計

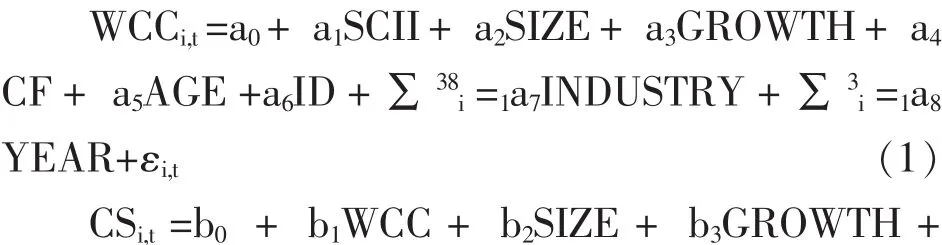

為檢驗研究假設及驗證營運資金周期在供應鏈影響資本結構過程中的中介效應,本文采用溫忠麟[13]中介變量檢驗方法,設計如下四個模型:

一般中介效應檢驗的模型是三個,而我們為了單獨檢驗假設2,增加了模型(2)。另外需要說明的是,根據中介效應的檢驗方法,當系數、和均顯著時,如果系數不顯著,則存在營運資金周期的完全中介效應;而如果顯著,同時小于且和同號,則存在營運資金周期的部分中介效應。

四、實證分析

(一)描述性統計

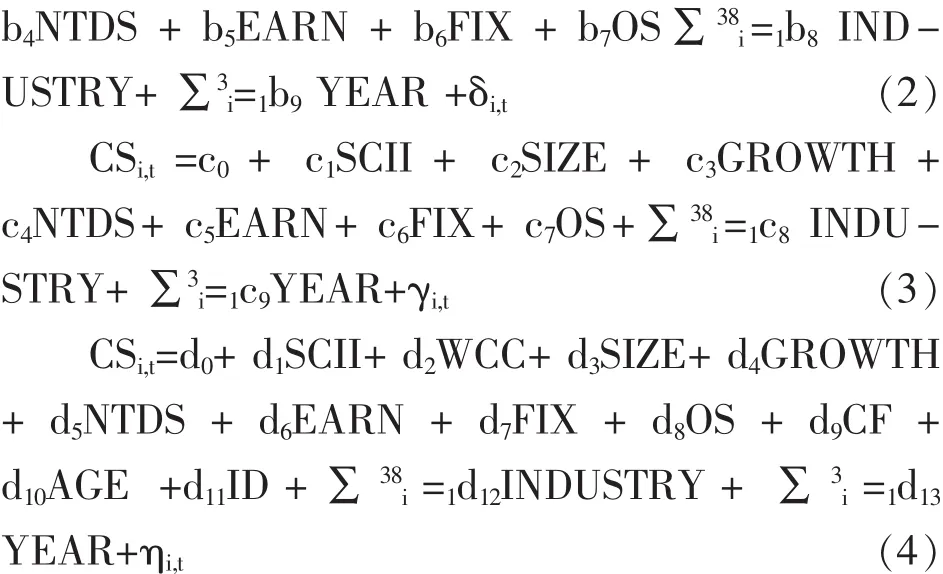

表2為本文所有變量的描述性統計。從表2可見,樣本公司資本結構均值為14.27%,說明上市公司的負債以流動負債為主,長期借款較少,而平均營運資金周期為124.72天,供應鏈集成的均值為6.04,各控制變量的數據見表2。

表2 變量的描述性統計

(二)相關性檢驗

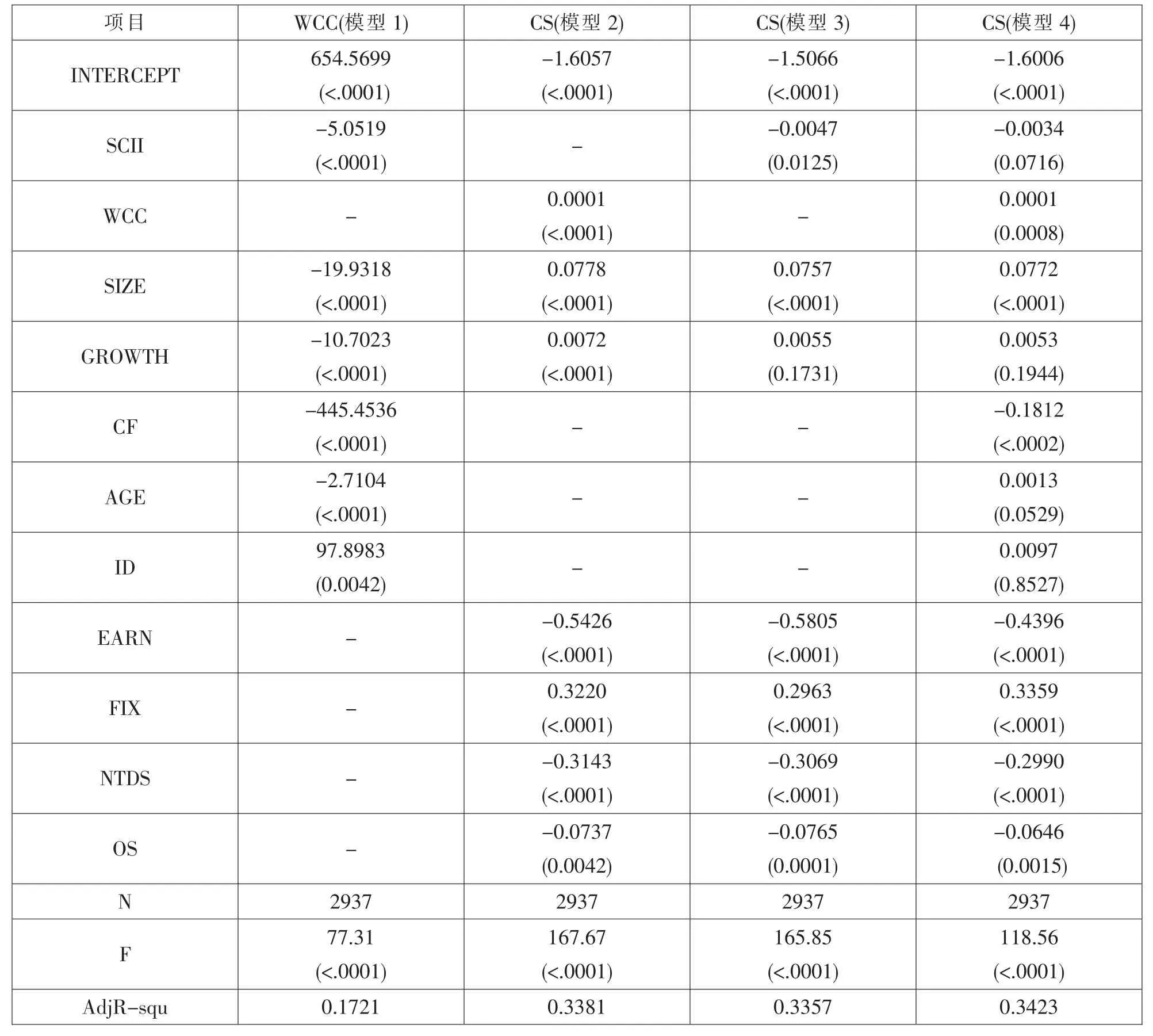

根據模型變量間的PEARSON和SPEARNMAN相關系數可見,供應鏈集成與營運資金周期之間顯著負相關,初步映證了假設1。營運資金周期與資本結構顯著負相關,與假設2不一致,尚須做進一步回歸分析。而供應鏈集成與資本結構則顯著負相關,初步符合中介效應的驗證條件。從表2中各變量之間的相關系數可知,不存在變量間相關系數大于0.6的情況,因此不存在嚴重共線性,從而影響回歸結果。

(三)回歸分析結果

根據前面設計的四個模型,用SAS9.3進行回歸分析,分析結果見表3。

從表3可以看出,模型1中,供應鏈集成與營運資金周期間相關系數為-5.0519,且顯著,表明企業供應鏈集成程度越高,營運資金管理效率越高,假設1得到驗證。模型2中,營運資金周期與資本結構之間的相關系數為0.0001,且顯著,表明企業營運資金管理效率越高,企業資本結構中長期債務水平越低,假設2得到驗證。模型3中,供應鏈集成與資本結構之間的相關系數為-0.0047,且顯著,表明企業供應鏈集成程度越高,則資本結構中長期債務水平越低,假設3得到驗證。模型4是在模型3的基礎上加入營運資金周期的變量后,供應鏈集成與資本結構相關系數值為-0.0034,且系數值不顯著。因此,根據中介效應的檢驗方法(見前面模型設計部分的解釋),說明營運資金周期在供應鏈集成對資本結構的影響中起完全中介作用。

(四)穩健性測試

本文的兩個關鍵自變量是“資本結構”和“營運資金周期”,而在量化處理時也存在不同的方法,有必要對指標的解釋能力進行穩健性檢驗。

1.使用長期負債結構代替資本結構。前文“資本結構”的計量方法,采用了MM理論常用的債務權益率(長期債務/股東權益),而現在很多研究文獻使用長期負債結構,即“長期負債/(長期負債+所有者權益)”作為衡量長期負債水平的代理變量(LS),因此,我們將使用長期負債結構代替本文模型中的資本結構以作穩健性檢驗。回歸結果表明,營運資金周期與長期負債結構存在顯著正相關關系,供應鏈集成與長期負債結構存在顯著負相關關系。模型4在加入中介變量營運資金周期后,供應鏈集成與長期負債結構間的相關系數值為-0.0018不顯著,故按照變量中介作用的檢驗方法,營運資金周期在供應鏈集成影響長期負債結構中起完全中介作用。故將長期負債結構替換資本結構后,供應鏈集成仍然能夠通過營運資金周期的中介作用影響企業長期負債水平,與前文檢驗結果一致。

表3 回歸分析結果

2.使用現金周期代替營運資金周期。國內使用“營運資金周期”,在國外的財務管理中則通常使用的指標是“現金周期”(CCC)作為衡量營運資金管理績效的評價指標,因此,我們使用現金周期代替本文中的營運資金周期以作穩健性檢驗。現金周期=存貨周期+應收賬款周期-應付賬款周期,不涉及其他諸如應付稅金、工資等項目。模型1回歸結果表明供應鏈集成與現金周期存在負相關關系,且相關系數顯著,與前文檢驗結果一致。模型2回歸結果表明現金周期與資本結構間存在正相關關系,但相關系數并不顯著。模型3回歸結果表明供應鏈集成與資本結構間存在負相關關系,且相關系數顯著。假設1、2、3都得到了驗證,說明現金周期與營運資金周期的影響相似。模型4加入中介變量“現金周期”后,現金周期與資本結構間雖存在正相關關系,但相關系數并不顯著,說明現金周期在供應鏈集成影響資本結構過程中的中介作用不顯著。我們認為,由于現金周期的項目比營運資金周期的項目少很多,因此現金周期所涉及的項目僅為企業通過長期負債來滿足營運資金需求的一部分,故當一部分營運資金需求變化時,企業長期負債需求并不可能發生太大的變化。

五、研究結論與政策建議

本文通過實證研究供應鏈集成對企業短期營運資金管理效率以及長期資本結構的影響,得到如下結論:

第一,供應鏈集成與企業營運資金管理效率顯著正相關,或與營運資金周期顯著負相關。企業通過與主要的供應商和客戶建立長期合作關系,在加強信息系統的支持下,實現信息共享,降低原材料的采購成本和生產成本,減少庫存規模,加速產品銷售和應收賬款的收回,從而縮短了營運資金周期,降低了營運資金的需求,顯著提高了企業短期營運資金的管理效率。

第二,企業資本結構與營運資金管理效率顯著負相關,或與營運資金周期顯著正相關。企業營運資金管理效率越高,營運資金周期越短,營運資金占有的比重越低,企業資本結構中長期負債水平也就越低,可顯著地優化企業的資本結構以降低自身存在的風險。

第三,供應鏈集成與資本結構顯著負相關,并且營運資金管理效率在供應鏈集成對資本結構的影響中起到中介效應。說明企業通過加強供應鏈集成的程度,不僅能直接降低企業的債務水平,還能夠通過營運資金周期的變化,間接地影響到企業的資本結構,降低財務風險。

基于此,我們對制造業的相關企業提出以下財務建議:

首先,供應鏈集成是提高企業營運資金管理效率的有效途徑。企業之間的競爭已經不是單個企業之間的競爭,而是演變成供應鏈與供應鏈之間的競爭。企業通過加強與上、下游企業之間在信息流、物流與資金流之間的協調管理,提高供應鏈的管理效率,從而加速資金周轉,提高企業營運資金的管理效率。

其次,供應鏈集成可以間接優化企業的資本結構從而降低財務風險。企業通過供應鏈集成可以加速資金周轉,提高企業營運資金管理效率,從而通過降低營運資金的占用,進一步降低長期負債水平,優化資本結構,有效降低財務杠桿與財務風險。

最后,提高企業短期資金的管理效率可以優化長期的資本結構。目前很多企業對長期資本結構的控制較為嚴格,但往往忽視了短期資金的管理效率,比如大量的應收賬款擠占了企業的流動資金,從而間接導致了企業資本結構的惡化。因此,防止企業資本結構惡化,并避免陷入財務危機,提高短期營運資金的管理效率是財務管理的關鍵,而如前所述,供應鏈集成又是提高營運資金管理效率的有效途徑。

[1]Flynn B B,Huo B,Zhao X.The Impact of Supply Chain Integration on Performance:A Contingency and Configuration approach[J].Journal of Operations Management,2010,28(1).

[2]Eriksson PE.Partnering in Engineering Projects:Four Dimensions of Supply Chain Integration[J].Journal of Purchasing and Supply Management,2014,21(1).

[3]Ragatz G L,Handfield R B,Petersen K J.Benefits Associated w ith Supplier Integration into New Product Development under Conditionsof Technology Uncertainty[J]. Journalof BusinessResearch,2002,55(5).

[4]Liu H,KeW,W ei K K,et al.Effectsof Supply Chain Integration and Market O rientation on Firm Performance: Evidence from China[J].International Journal of Operations&Production Management,2013,33(3).

[5]Yu W,Jacobs M A,Salisbury W D,et al.The Effects of Supply Chain Integration on Customer Satisfaction and Financial Performance:An O rganizational Learning Perspective[J].International Journal of Production Econom ics,2013,146(1).

[6]DasA,Narasimhan R,TalluriS.Supplier Integration-finding an Optimal Configuration[J].Journal of Operations Ma-nagement,2006,24(5).

[7]Vickery S K,Jayaram J,Droge C,et al.The Effects of an Integrative Supply Chain Strategy on Customer Service and Financial Performance:an Analysisof Direct Versus Indirect Relationships[J].Journal of Operations Management,2003,21(5).

[8]W ong C W Y,W ong C Y,Boon-itt S.The Combined Effects of Internal and External Supply Chain Integration on Product Innovation[J].International Journal of Production Econom ics,2013,146(2).

[9]Chin T A,Ham id A B A,Raslic A,et al.The Impact of Supply Chain Integration on Operational Capability in Malaysian Manufacturers[J].Procedia-Social and Behavioral Sciences,2014,130.

[10]譚躍,李遠慶.營運資金管理與公司長期債務[J].財會通訊(學術版),2008(1).

[11]王竹泉,逄詠梅,孫建強.國內外營運資金管理研究的回顧與展望[J].會計研究,2007(2).

[12]陳正林,王彧.供應鏈集成影響上市公司財務績效的實證研究[J].會計研究,2014(2).

[13]溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(5).

[責任編輯:劉烜顯]

申嫦娥,北京師范大學經濟與工商管理學院教授,博士生導師;魏榮桓,北京師范大學經濟與工商管理學院博士研究生;田洲,中國華融證券股份有限公司項目經理助理,北京 100875

F 406.69 [文獻標識碼]A [文章編號]1004-4434(2016)12-0063-06

北京市社科基金“財稅激勵、智力資本增值能力與企業技術創新研究”(16YJB018)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

哲學評論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24