銀行借款的期限結構對企業價值的影響

2016-07-23 07:34:26劉荃荃

中國鄉鎮企業會計 2016年6期

關鍵詞:銀行借款

劉荃荃

?

銀行借款的期限結構對企業價值的影響

劉荃荃

摘要:債務融資是公司的重要內容,而銀行借款期限的選擇必然成為公司考慮的問題之一。本文以滬深兩市A股上市公司的樣本數據對銀行借款期限結構與公司價值之間的關系進行實證檢驗。研究表明銀行借款期限與公司價值顯著負相關。本文在提供銀行借款期限結構對企業價值的影響證據的同時,也具有一定的現實意義。

關鍵詞:銀行借款;期限結構;企業價值

一、引言

銀行貸款是企業獲取資金的一個重要的途徑,對于銀行貸款的期限選擇,是企業一直關心的問題。近些年來,理論界對債務期限結構的研究逐漸深入,但對銀行借款期限與企業價值關系的影響研究甚少。通過研究,本文期望回答以下兩個問題:(1)銀行期限結構對企業價值是如何影響的。(2)對于不同產權性質的企業而言,銀行期限對企業價值的影響是否相同。

二、文獻回顧及研究假設

Myers(1977)提出使用短期負債可以減少投資不足問題。Barnea、Haugen and Senbet(1981)認為短期負債對潛在資產的價值變化不敏感,并且還本付息壓力較大,因而可以迫使股東放棄高風險高收益的項目,減輕資產替代問題,使代理成本最小。Kim、Mauer and Stohs(1995)考慮了投資者的稅收時間選擇,認為企業在利率上升時應延長債務期限。結合我國的情形,目前我國的利率屢次調低,即長期債務有不利于企業的價值,而銀行借款作為長期債務的一部分,因此提出假設:

H1:銀行借款期限與企業價值負相關

此外一般認為,大股東之間的行為對企業價值會產生壕溝效應或協同效應。如果第一大股東持股比例較高,且外部監督可以對其產生作用,則會使其與公司利益協同。但隨著一股獨大的產生,外部約束機制對其作用越來越弱,第一大股東可以在更大范圍內追求其個人目標,會產生股權壕溝防御效應,因此提出第二個假設:

H2:第一大股東持股比例與公司價值之間為倒U型關系

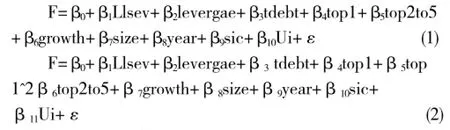

三、模型與計量方法

本文借鑒前人關于研究銀行借款期限與公司價值的關系,建立基本模型如下:

各變量的具體定義如下:

被解釋變量:企業價值,大多數學者在研究企業價值時,有的選擇會計類指標(roa,rota,roc,roe,eps等),有的選擇市場價值指標(tq、EVA、MVA等)。鑒于會計類指標是靜態指標,不能準確反映企業價值信息的及時性;且會計類指標易受到人為的操縱,影響企業價值的準確性。對于市場價值指標,需要資本市場的完善作為前提,考慮我國處于弱勢有效市場,單純的采用市場指標tq也是不能反映企業的價值的。本文將會計指標與市場指標綜合起來進行因子分析,形成一個綜合指標,來表示企業價值,這里稱之為企業價值綜合指數。

解釋變量:企業銀行借款期限結構,本文選擇長期借款占總債務的比重。即:llsev=ldebt/tdebt

控制變量:資本結構:leverge=總債務/總資產

成長性GROWTH:本文用總資產增長率來表示:本年度總資產較上年變動額/上年總資產。一般來看,企業成長性越好,企業投資所帶來的收益也應該更好。使用成長機會此變量是為了控制企業的成長變化會對企業績效產生影響。

股權集中度:本文引入兩個變量來控制第一大股東對上市公司價值的影響,分別為“第一大股東持股比例(top1)”和“第一大股東持股比例的平方(top1^2)”。

股權制衡:用Top2-top5表示,即第二大股東至第五大股東所持股之和,用來表示小股東聯盟效應。該數值越大表示股權制衡度越高,可以對抗大股東掏空企業價值有一定的作用,因此該指標值越大,企業價值越高。

企業規模:本文以期末總資產的自然對數來衡量公司規模。一般企業的規模大小會影響企業價值,主要在于大企業比較容易獲得內部與外部資金。并且規模大的企業會有經濟規模,能夠讓企業所產生的效益反應在企業的經營績效上。

此外,本文將年度(year),行業(sic),公司個體效應Ui作為控制變量,以更好的觀察銀行借款期限對公司價值的影響。

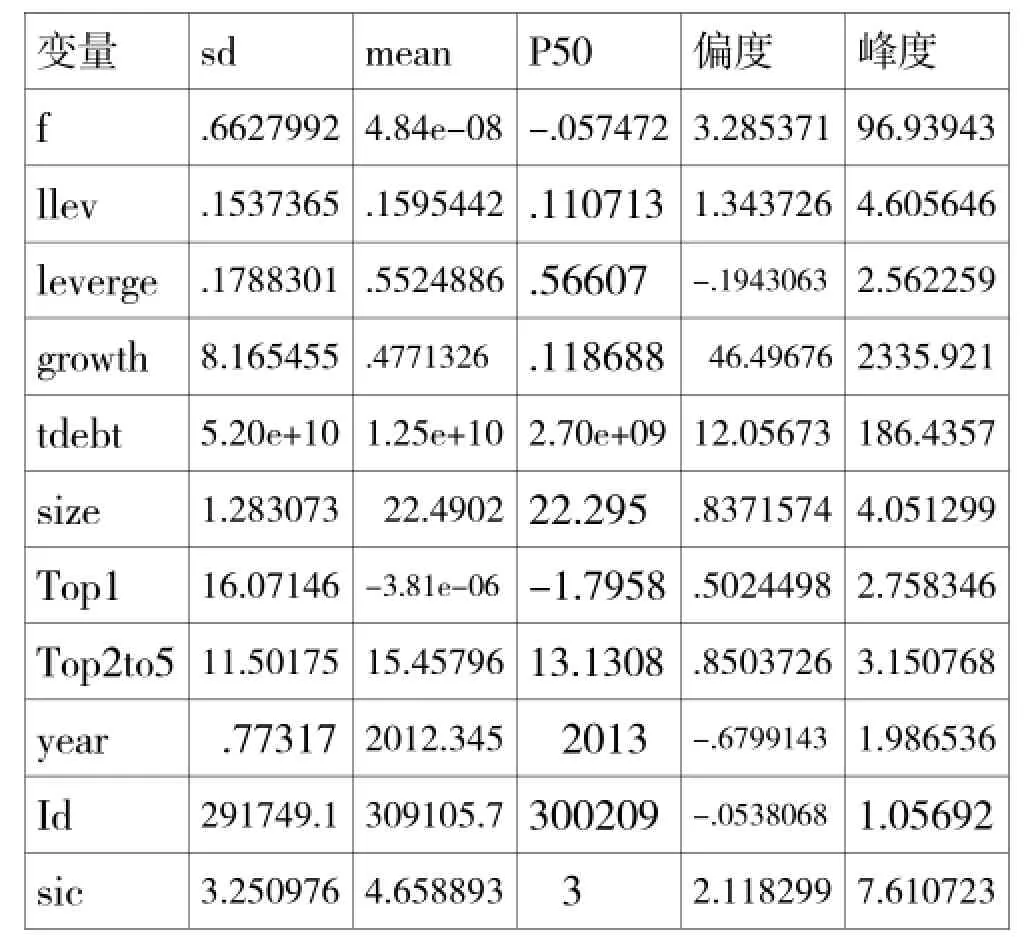

四、描述性統計

本研究的所有數據來源于深圳市國泰安信息技術有限公司的CSMAR數據庫。選取了深、滬兩市2011-2013年間A股上市公司的有關資料作為初始樣本.我們對祥本作了如下的處理:(1)由于金融行業上市公司的財務特性,我們從樣本中剔除了金融行業公司(2)剔除三年內被ST的上市公司;(3)考慮到缺失值和異常值對統計結果的不利影響,本文剔除樣本數據中含缺失數據的個體。經過以上處理后.進一步構造均衡面板數據(balance panel data),樣本總數為2873個。相關數據的處理及檢驗采用EXCEL、SPSS16.0與STATA11.0統計軟件共同完成。

(一)描述性統計分析

表1 描述性統計與組間比較

從樣本整體來看,我國上市公司平均負債率為55.25%,中位數為56.61%,即我國有一半以上的公司總體負債水平超過50%,說明上市公司比較傾向于債務融資;從期限結構上來看,銀行的長期借款所占比重較低,平均水平為15.95%,中位數為11.07%,說明上市公司對于長期銀行借款較為謹慎。由表1可以看出上述變量在的偏度,峰度值均不滿足整體分布,因此進行組間比較,本文用非參數檢驗(Mann-Whitney U)秩和檢驗,檢驗結果如表2所示:

表2 產權類型與公司價值組間比較

從表2可以看出由于產權性質的不同,上市公司的公司價值是不同的,私有產權控股企業的6類業績變量以及最后綜合成一個的總因子F均在統計上顯著高于國有產權控股企業。因此有必要進行分組回歸檢驗,進一步分析國有控股企業與私有產權控股企業的價值與長期借款的關系。

五、回歸結果分析及穩健性檢驗

經回歸分析后得到,在全樣本中銀行借款期限與企業價值為負相關,且在1%水平上顯著,支持了本文的假設1。對于股權集中度與公司價值的關系而言,全樣本中第一大股東的持股比例與公司價值呈正相關,其平方項與公司價值的關系為正,但不顯著,表明第一大股東與公司價值并非U型,因此假設2未得到驗證。此外,國有企業的債務期限與企業價值仍然是負相關,但是在5%水平上顯著。但對于私有產權企業,其債務期限與公司價值之間負相關但不顯著,可能是由我國的特殊背景所決定的,非國有企業向銀行所能籌集的長期借款是很少的,對公司價值的影響也就不太明顯。

同時,本文采用另外的測量方式替代模型中的企業價值綜合指標,以檢驗模型回歸結果中的穩健性。在穩健性檢驗中,將公司價值的替代變量分別用指標eps,rota表示,前者表示市場價值指標,而后者表示會計績效指標,之前均有人將其作為公司價值的替代變量。通過穩健性檢驗發現,無論是以eps還是以ROTA為被解釋變量進行回歸,長期銀行借款期限結構仍然與公司價值在1%水平上顯著負相關。股權集中度與公司價值之間仍然是顯著正向影響,只不過是在以ROTA為被解釋變量時,股權集中度與公司價值之間的正向影響關系更加顯著,這也表明之前回歸的結果具有穩健性。

六、結論

本文利用中國滬深兩市的上市公司2011-2013年的非平衡面板數據,綜合檢驗了銀行借款期限結構對公司價值的影響。研究結果表明,縮短銀行期限結構能有利于企業價值的實現;進一步將樣本按產權性質劃分之后,發現銀行借款期限結構對公司價值的影響不因產權性質而發生變化。本文還發現,國有產權性質的企業的第一大股東的持股比例對企業價值具有正向影響,而非國有企業的第一大股東持股比例對公司價值為正向影響,但不顯著。這可能是因為國有企業第一大股東為國家,持股比例較大,對其進行政策性的引導,而非國有企業的第一大股東持股比例較小,對企業價值的影響程度不太明顯。

參考文獻:

[1]袁衛秋.上市公司債務期限結構與經營業績關系的實證研究.河北經貿大學學報,2006(4).

[2]梅波.債務期限、公司治理與企業價值—來自我國A股上市公司的經驗證據.經濟問題探索,2009(6).

[3]姜濤,王凱.民營上市公司負債與企業價值關系的實證研究.南京農業大學學報,2008(2).

作者單位:(中南財經政法大學)

猜你喜歡

會計之友(2025年16期)2025-08-02 00:00:00

會計之友(2020年15期)2020-08-06 15:14:00

現代營銷·學苑版(2020年4期)2020-06-01 18:41:21

商情(2020年18期)2020-05-18 02:39:38

科學與財富(2020年1期)2020-03-02 11:38:01

財會學習(2019年33期)2019-12-16 02:59:31

現代經濟信息(2019年11期)2019-08-06 04:41:12

會計之友(2019年2期)2019-03-06 12:53:16

商(2016年3期)2016-03-11 11:57:55

財經界·學術版(2014年5期)2014-04-09 09:38:52