經濟波動、財務彈性與現金股利政策

——來自滬深A股上市公司的經驗證據

2016-07-07 06:14:50湖南大學工商管理學院

財會通訊 2016年3期

湖南大學工商管理學院 杜 晶 郭 旭

?

經濟波動、財務彈性與現金股利政策

——來自滬深A股上市公司的經驗證據

湖南大學工商管理學院杜晶郭旭

摘要:本文以2003-2013年滬深A股上市公司為研究樣本,系統性地檢驗了經濟波動下,財務彈性對上市公司現金股利政策的影響。研究發現:財務彈性是決定上市公司是否發放股利的一個重要因素。進一步研究發現,在不同的經濟波動期,上市公司財務彈性對現金股利政策的影響不盡相同;在相同的經濟波動期,具有不同生命周期的上市公司財務彈性對現金股利政策的影響也不盡相同;在不同的經濟波動期,具有相同生命周期的上市公司財務彈性對現金股利政策影響也不盡相同。

關鍵詞:經濟波動財務彈性股利政策企業生命周期

一、引言

Gamba(2001)針對美國企業的問卷調研結果表明,許多企業為了抓住未來的成長機會和應對未來的不利沖擊,而保持財務彈性(Financial Flexibility),財務彈性已成為影響財務決策的重要因素。Gamba的這一發現很快引起了公司財務研究學者的關注;國內外學者已大量研究了財務彈性對企業融資、投資的影響,但對財務彈性對現金股利政策的研究卻很少,目前國內沒有從實證的角度研究財務彈性對公司現金股利政策的影響的文章,那么財務彈性不同的企業是否會作出不同的現金股利政策?處于不同的經濟波動期,不同生命周期的企業其財務彈性又如何影響現金股利政策?財務彈性本質上是一種預防和利用能力。當經濟發生巨大波動時,經濟會動蕩,可能導致企業業務量下降,資金回籠困難,經營活動現金流量顯著減少,股票發行困難或停止發行。這時,財務彈性作為一種預防能力便會發揮作用,那么處于經濟上行期與處于經濟下行期的同一生命周期企業的財務彈性對現金股利政策的影響是否不同?這是另一個需要實證檢驗的問題。根據生命周期理論,成長期的企業經營風險高,投資機會較大,資金需求量大且來源緊張。此時,企業管理層為了保持財務彈性往往采用低現金股利、高留存盈余的股利政策;成熟期的企業經營風險小,投資機會減少,經營收益穩定,處于此階段的企業往往將大量經營成果以現金股利分給股東(孔寧寧,2004);衰退期的企業其投資機會較少,現金流減少,管理層的戰略途徑是控制成本,以求能夠維持正的現金流,此時管理層傾向于將更多現金流分給股東。因此處于不同生命周期的企業往往會做出不同的財務政策,那么,即使同一經濟波動期中,處于不同生命周期的企業財務彈性對現金股利政策的影響是否有差異呢?這是另一個需要實證檢驗的問題。我國經濟從2008年開始進入下行期,再次提供了一個檢驗企業前期儲備的財務彈性是否導致企業在不同經濟波動期作出不同的現金股利政策的機會。本文以2008年中國經濟進入下行期為研究事件展開,主要對處于相同經濟波動期,但具有不同生命周期的企業財務彈性對現金股利政策的影響以及對具有相同生命周期,但處于不同經濟波動期的企業財務彈性對現金股利政策的影響作實證考察。

二、理論分析與研究假設

公司財務彈性的保持主要有兩種資金來源。一是保留盈余,二是剩余負債能力。保留盈余或剩余負債能力高的公司往往具有高的財務彈性。于海泳、陳玉菁(2009)研究發現,支付股利的公司有較高的保留盈余,不支付股利的公司恰好相反。Deangelo等(2009)指出,公司會在保留盈余和支付現金股利之間作出權衡,年輕公司的收益相對較少,應盡量避免支付現金股利,而應盡可能保留盈余用于滿足投資需求;隨著公司的成熟,收益穩定增長,而吸引的投資機會卻越來越少,公司收益在滿足投資資金需求后仍有剩余,則應當用于支付現金股利。此外,根據胡蘇、賈云潔(2009)的研究,保留盈余過多會導致嚴重的代理問題,而發放現金股利則能夠給公司帶來良好的聲譽,使其更容易進行外部融資。因此,內部盈余高的企業往往傾向于多發股利以降低代理成本。

剩余負債能力產生的外部資金可得性是財務彈性的另一主要來源。Arslan等(2013)指出:當公司對未來有價值的投資機會具有良好預期時,公司會采取低杠桿率來儲備財務彈性,積累剩余負債能力。這樣,當有利的投資機會出現時,公司就可以用剩余負債能力來提高經營績效,而不必完全依賴于保留盈余。因此Rapp等(2012)指出,管理者在制定現金股利政策時不僅會考慮保留盈余提供的財務彈性,還會考慮剩余負債能力提供的財務彈性。綜上所述,當公司不管是因為保留盈余還是因為擁有高的剩余負債能力而富有財務彈性時,往往傾向于多發股利。因此,我們提出如下研究假設。

假設1:財務彈性是決定企業是否分發股利的一個重要因素,高財務彈性的企業往往傾向于支付現金股利,而低財務彈性的企業傾向于不發股利

經濟波動一直是西方經濟理論中重點研究的一個課題。國外文獻主要集中于經濟波動對財務戰略的影響,很多文章建議公司的財務戰略應隨著經濟波動而調整(Dhalla,1980;Nolan,1982;Greer,1984)。一部分研究還分析了經濟波動對企業投資的影響(Baldwin和Ruback,1986;Huizinga,1993;Carpenter等,1994)。此外,Hatzinikolaou等(2002)證明了經濟波動對企業融資的影響。它們雖然分析了經濟波動對公司融資、投資等行為產生的影響,但忽視了對公司股利政策影響的研究。當經濟發生波動時,上市公司各相關利益主體的行為及其對公司財務的影響也會發生一定的變化,當處于經濟上行期,外部經營、融資環境良好,在這種情況下,財務彈性良好的企業往往傾向于采取積極的股利政策;而處于經濟下行期,一方面,政府會實施一系列刺激的宏觀調控政策,在這種情況下,公司股東可能需要進行股利政策的選擇來面對經濟波動的影響;另一方面,經濟波動的不確定性增加了股東準確評估公司決策有效性的難度。因此,管理層往往采取保守的股利政策。據此,我們提出了以下假設。

假設2:在經濟上行期,財務彈性與現金股利支付水平正相關;在經濟下行期,財務彈性與現金股利支付水平不再有相關關系

近年來,西方學者研究股利政策引入了生命周期理論(胡元木和趙新建,2011)。研究認為管理者應根據公司所處的生命周期階段決定來決定是否支付及支付多少現金股利。其理論依據是,公司以股東價值最大化作為股利政策目標。成長期的公司盈利能力較弱,為了滿足未來投資機會的資金需求,應選擇保留盈余用于未來發展,因此,應不分發或少分發現金股利;而成熟期和衰退期的公司盈利能力較強,對它有吸引力的投機機會減少,因此應選擇分發較多的現金股利(Bulan和Subramanian,2008)。該理論的本質是將保留盈余作為一種可使用的內部資源即財務彈性。但在不同經濟波動期,不同生命周期階段的企業財務彈性對現金股利政策的影響不盡相同。王嘉維(2014)認為:對處于成長期的企業而言,企業比較年輕,成長性好,企業投資機會較大,資金需求量大且來源緊張,此時企業管理層為了保持財務彈性往往采用低現金股利、高留存盈余的股利政策。當處于經濟上行期時,雖然融資環境相對好,企業業務量上升,營業收入增加但其仍面臨資金緊張;當處于經濟下行期時,往往金融機構資金緊張,銀行貸款政策全面縮緊,此時,處于成長期的企業資金更加緊張,其往往采取各種方法來保持財務彈性。

Grullon等(2002)認為,伴隨著企業逐步走向成熟,投資機會逐漸減少,企業將會支付多余的現金給投資者。Jensen (1986)基于自由現金流假說指出,管理者手中持有過度的現金流是危險的,要遏制其濫用多余的現金,最有效的辦法就是減少管理者可以自由支配的現金資源,對于處于成熟期的企業而言,其內部現金流往往很充沛,外部融資也容易,往往擁有過高的財務彈性,代理成本已成為影響其股利政策一個重要因素(Gamba和Triantis,2008)。在經濟上行期,其經營收益大且比較穩定,金融機構資金豐裕,債務資金籌措也容易,企業管理層往往將大量經營成果以現金股利形式反饋給股東。在經濟下行期,不僅企業經營將面臨不確定性,整個融資也將變得困難。此時,管理層為了度過難關而少發股利也會得到股東的理解。

當企業進入衰退期,NPV為正的投資項目更加減少,而自由現金流和留存收益不斷累積,代理問題因企業所有權進一步分化而逐漸加重(李云鶴等,2012)。由于現金資產比其他資產更容易被轉移(Myers和Rajan,1998),在衰退期,大股東更偏好于在公司內部積累資金以實現其濫用、轉移公司現金資產的行動動機,嚴重損害中小股東的利益。此時,管理層的戰略途徑是控制成本,以求能維持正的現金流,以將現金流更多分給股東。即使在經濟下行期,處于衰退期的企業在保留了基本的資金需求時,管理層還是會將剩余現金流分給股東。據此,我們提出假設3a、3b和3c。

假設3a:不管是經濟上行期還是經濟下行期,處于成長期的企業財務彈性與現金股利水平負相關

假設3b:在經濟上行期,處于成熟期的企業財務彈性越大,現金股利支付率越高;而在經濟下行期,處于成熟期的財務彈性與現金股利支付水平則不再有這樣的關系

假設3c:無論經濟上行期還是經濟下行期,處于衰退期的企業,其財務彈性越高,現金股利支付率越高

三、研究設計

(一)變量定義

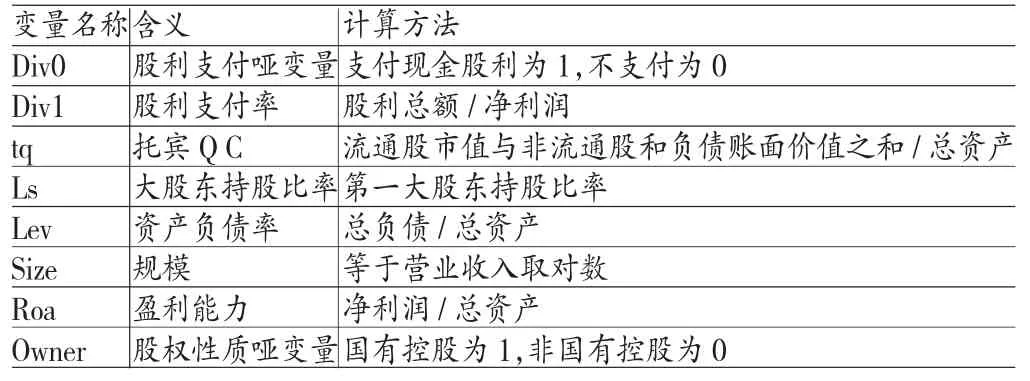

(1)因變量。本文包括兩類因變量,一類是現金股利的支付意愿,即公司是否愿意派發現金股利(Div0),上市公司若當年派發現金股利,Div0為1,否則為0;另一類是股利支付水平,采用股利占凈利潤比度量,即股利總額除于公司當年凈利潤。

(2)解釋變量。本文的研究主要是考察企業的財務彈性對股利政策的影響,所以對財務彈性的計量便成了首要問題。到目前為止,主流文獻對財務柔性企業的判斷主要采用以下三種方法:(1)單指標判斷法。該方法僅依據企業單一財務指標值(如財務杠桿率或現金持有量)的高低判斷企業的財務彈性強弱。Mura and Marchica(2010)以及Arslan等(2011)都曾使用單指標判定法研究企業財務彈性。(2)多指標結合法。根據DeAngelo and DeAngelo(2009)的觀點,應同時結合多項財務指標判斷企業財務彈性的大小。(3)多指標綜合法。這種方法同時考慮反映企業財務彈性狀況的多項財務指標,分別對不同指標賦予不同權重算出一個綜合得分,并據以判斷企業財務彈性的強弱。如Doidge (2009)、Arslan et al.,(2011)以及馬春愛(2010)等都曾采用多指標綜合法測度企業財務彈性。由于企業財務彈性是由于企業內外部多種因素共同決定的,而企業現金股利政策也是在綜合考慮企業內外部多種因素后作出的。因此,在度量企業財務彈性水平時,應該盡可能綜合考慮多方面影響因素,避免僅使用諸如自由現金流、杠桿水平等單一指標。本文主要借鑒馬春愛(2010)的研究方法,通過構建財務彈性指數來度量企業財務彈性。首先,以現金指標、杠桿指標以及外部融資成本指標來作為企業財務彈性綜合指標體系的一級指標。進一步地,現金指標可由現金持有水平、現金波動水平以及現金獲利水平三個二級指標來體現,杠桿指標可由資產負債情況、短期債務情況以及強約束債務情況三個二級指標來體現,而外部融資成本指標則可采用Z分值來表示。然后,確定企業財務彈性各項指標權重。對不同層次指標進行分層處理,采用變異系數法來確定二級指標權重,采用層次分析法(AHP)來確定一級指標權重。最后,根據各級各項指標的相對權重計算出綜合分值,即財務彈性指數值。

(3)分類變量。不同生命周期企業的界定。對企業生命周期的界定,不僅有利于比較處于同一經濟波動期中,不同生命周期的企業財務彈性對股利政策的影響,而且有利于比較不同經濟波動期中,相同生命周期的企業財務彈性對股利政策的影響。主流文獻對企業生命周期的劃分主要有以下三種方法:第一,基于管理熵的企業生命周期劃分方法。任佩瑜(2004)等在熊義杰(2002)的基礎上提出了該方法,該方法是基于企業生命周期模型,采用修正的指數函數模型對企業生命周期進行劃分。第二,基于產業增長率的企業生命周期劃分方法。曹裕等(2010)在借鑒范從來(2002)等基礎上,提出了該方法,這種方法的核心是比較企業在兩個相鄰時期的增長率與相應時期所屬行業的增長率。第三,基于現金流的企業生命周期劃分方法。Stickney(1999)認為在公司生命周期的不同階段,公司經營現金流、投資現金流和融資現金流具有規律性變化特征。曹裕等(2010)分別運用這三種方法對我國上市公司生命周期進行劃分發現:基于現金流的企業生命周期劃分方法的劃分結果最具穩定性。因此本文采用第三種方法對企業生命周期進行劃分。如表1所示。不同生命周期企業的界定。經濟波動分為古典型經濟波動和增長型經濟波動。古典型經濟波動是經濟總量水平的經濟波動,也就是產量絕對值指標的波動,在經濟波動的下降階段,國內生產總值(GDP)絕對下降,出現負增長。而增長型經濟波動是根據經濟增長率的上升或下降而定義的經濟波動,表現為增長態勢速度的加快與放慢,即在經濟波動的下降階段,GDP并不絕對下降,而是增長率下降,我國目前所處的周期就是屬于增長型的經濟波動。因此,本文對于經濟波動的劃分,是根據中國國家統計局公布的GDP增長率,將樣本所處的階段分為經濟增長率上升期和下降期。根據以上標準,將2008年、2009年、2011年、2012年視為經濟下行期,其余年份則為經濟上行期。

表1 企業不同生命周期周期階段的現金流組合類型

(4)控制變量。除了財務彈性變量以外,股利支付也受公司規模等因素的制約,因此本文借鑒楊漢明(2008)、魏志華等(2012)、李慧(2013)的研究:控制了托賓Q C(tq)、大股東持股比率(LS)、資產負債率(Lev)、公司規模(size)、盈利能力(Roa)和股權性質(Owner)等因素的影響。各變量的具體測度如表2所示。

表2 主要變量含義和計算方法

(二)樣本選取與數據來源模型設本研究的樣本期間為2003-2013年,樣本企業均從滬、深兩市上市公司中選取,上市公司名錄來源于CSMAR數據庫。為了保證所選樣本的研究有效性,我們遵循以下篩選原則:剔除金融類公司;剔除處于*ST或者ST狀態的T類上市公司;公司應有較長的上市年限,以確保公司的財務決策行為相對成熟,故而剔除2003年及以后上市的公司;為了保證企業具有相同的融資環境,我們剔除了同時發行A股和B股的公司;剔除財務數據異常或指標缺失的公司,如剔除研究期間資產負債率超過100%的公司;對連續變量按上下1%進行winsorize處理。經過上述處理后得到459家公司,構成本研究的樣本總體;根據以上對經濟波動期和公司生命周期的劃分,從樣本總體中分別按照標準篩選出處于不同經濟波動期的企業以及處于兩種經濟波動期的三種不同生命周期的企業,共得到八個子樣本。其中經濟上行期企業共3213個觀測值,經濟下行期企業共1645個觀測值,經濟上行期成長期企業共1576個觀測值,經濟上行期成熟期企業共1161個觀測值,經濟上行期衰退期企業共476個觀測值經濟下行期成長期企業共898個觀測值,經濟下行期成熟期企業共618個觀測值,經濟下行期衰退期企業共320個觀測值。本文實證分析的數據來源于CSMAR數據庫,數據分析主要使用Stata11.2軟件完成。

(三)模型構建為了分析財務彈性與股利政策的關系,本文參照Deangelo等(2006)及Rapp等(2012)的研究方法,采用Pooled Logit模型分析公司現金股利支付意愿,采用Pooled Tobit模型分析其現金股利支付水平。

Logit(Div0)=α0+α1FFi+α2size+α3Owner+α4tq+α5Roa +α6Lev+α7LS+α8+ε

Logit(Div1)=α0+α1FFi+α2size+α3Owner+α4tq+α5Roa +α6Lev+α7LS+α8+ε

四、實證分析

(一)描述性統計表3報告了主要變量的統計指標。控股權集中度較高是我國上市公司的一個顯著特征,大股東持股比率平均在30%以上,通常對公司有絕對控股權。從表中數據來看,上市公司的財務彈性指數整體較低(低于15%),這可能也是我國大部分上市公司不發股利或少發股利的原因。其次,處于成長期的企業的財務彈性均值在經濟下行期反而比在經濟上行期高,說明在經濟下行期,為了使自己度過困境,成長期的企業會通過各種手段來保護自己的財務彈性,在一定程度上支持了假設3a;同時,處于成熟期的企業的財務彈性在經濟下行期相對于經濟上行期有所上升,可能是在經濟下行期,成熟期的企業采取了保留的股利政策,這在一定程度上支持了假設3b;最后,處于衰退期的企業財務彈性財務彈性在經濟下行期相對于經濟上行期有所下降,這可能是由于衰退期的企業此時主要任務是保持正的現金流并將其分給股東,并不為因為進入經濟下行期而改變其現金股利政策,這在一定程度上支持了假設3c。

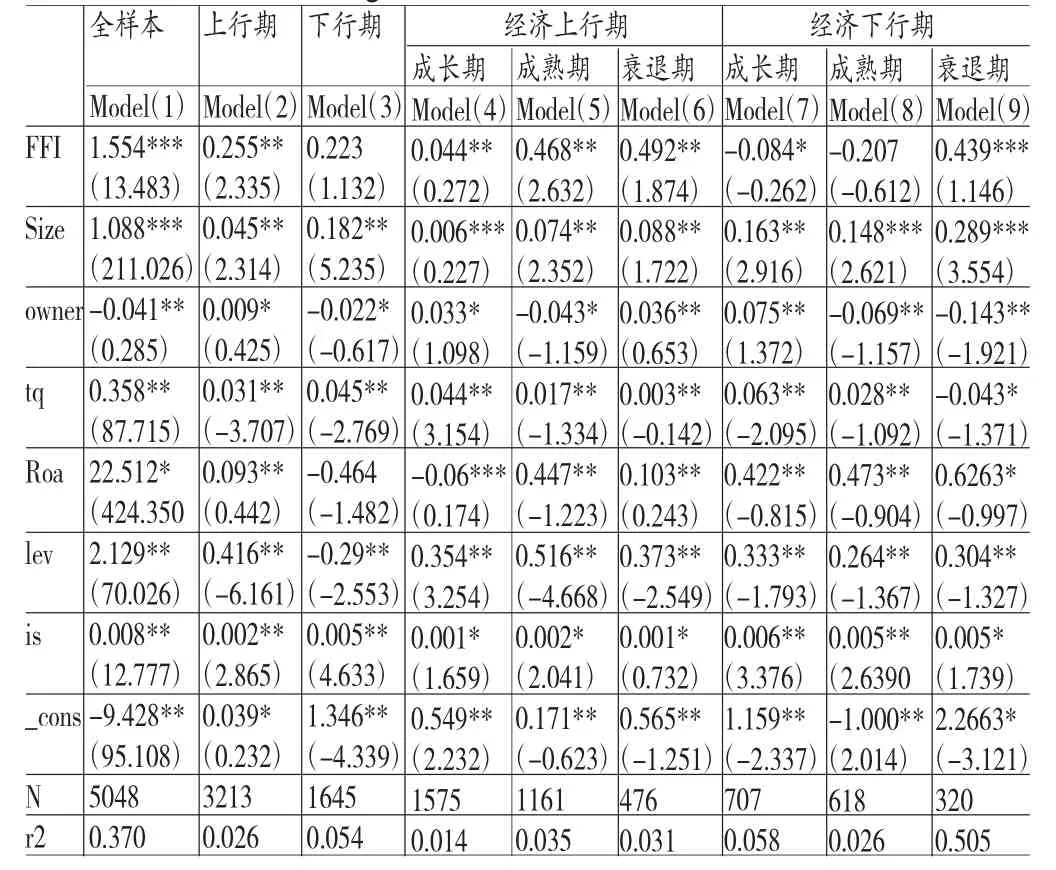

(二)回歸分析為了檢驗假設1,我們做了獨立樣本T檢驗和Logistic回歸;為了檢驗其它的假設,我們運用分組回歸方法來檢驗財務彈性對現金股利政策的影響,首先將全部樣本根據經濟波動期和生命周期階段進行分組,然后分別對經濟上行期、經濟下行期、經濟上行成長期、經濟上行成熟期、經濟上行衰退期、經濟下行成長期、經濟下行成熟期和經濟下行衰退期組進行回歸,最后比較各組回歸結果。由表4和表5可以看出:

(1)由獨立樣本T檢驗看出分紅樣本財務彈性均值顯著大于對照組不分紅樣本,且Logistic回歸的系數顯著為正,這兩個結果共同說明:財務彈性越大的企業,越傾向于分配股利;而財務彈性小的企業傾向于不發股利。也在一定程度上說明了我國一部分企業傾向于不支付股利可能是因為自身財務彈性太低。上述結果顯著顯然支持了研究假設1。

(2)由Model(2)和Model(3)看出:在不同經濟波動期,企業財務彈性與現金股利支付水平的關系不盡相同。在經濟上行期,企業財務彈性與現金股利水平顯著正相關,即企業財務彈性越大,企業越傾向于支付現金股利;而在經濟下行期,企業財務彈性與現金股利水平不再有顯著關系,說明在經濟下行期,由于外部融資、經營環境的惡化,企業傾向于采取保守的現金股利政策。很明顯,Model(2)和Model(3)實證的結果支持了研究假設2。

(3)即使處于同一經濟波動期,不同生命周期的企業財務彈性與現金股利水平呈現不同關系。如在經濟上行期,成長期企業財務彈性與現金股利支付水平呈現顯著的負相關,而成熟期、衰退期企業財務彈性與現金股利支付水平呈現顯著的正相關;在經濟下行期,成長期、衰退期企業財務彈性與現金股利水平呈現顯著的負相關,而衰退期企業財務彈性與股利支付水平呈現顯著的正相關。這說明雖然處于同樣的經濟環境中,由于不同生命周期的企業特征不同、使命不同、戰略不同,即使擁有相同的財務彈性,也會作出不同的現金股利政策。

(4)Model(4)與Model(7)中,財務彈性指數(FFI)的系數均顯著為負,這說明不管是經濟上行期還是經濟下行期,成長期企業財務彈性與現金股利支付水平是顯著負相關的,說明成長期企業往往由于企業剛起步,融資壓力大,即使財務彈性好也傾向于少發現金股利,雖然兩模型中系數均為負的,但Model(4)中數值更大,說明當進入經濟下行期,外部經營環境惡化,成長期企業為了度過危機或滿足資金需求往往傾向于更加減少現金股利水平以保持財務彈性。顯然多元回歸結果支持了研究假設3a。

表4 獨立樣本T檢驗

表5 Logistic回歸和多元回歸結果

(5)Model(5)財務彈性指數(FFI)的系數顯著為正,而Model(8)中FFi系數不顯著;說明在經濟上行期,成熟期企業財務彈性越大,則現金股利支付水平越高;而在經濟下行期,財務彈性與現金支付水平相關關系發生了顯著變化。這說明在經濟上行期,由于此時外部環境良好,成熟期的企業經營狀況好,現金流充沛,管理層往往由于面對代理成本壓力而傾向于多發股利;由于在經濟上行期,財務彈性好的企業往往也是謹慎、保守的企業,因此在經濟下行期融資、經營環境惡化,這些財務彈性好的企業管理層往往由于謹慎而減少股利支付水平。所以在下行期,財務彈性與現金股利支付水平不再顯著正相關。該多元回歸分析的結果支持了研究假設3b。

(6)Model(6)與Model(9)中,財務彈性指數(FFI)的系數均顯著為正。說明對于衰退期的企業來說,無論處于經濟上行期還是下行期,財務彈性越大,現金股利支付水平越高。這說明對于衰退期企業來說,其主要任務是將現金流更多的分給股東,因此無論處于經濟上行期還是下行期,其財務彈性越大,現金股利支付水平越高。但比較Model(6)中與Model(3)中FFi系數發現,Model(6)中系數數值變小,說明下行期時,衰退期企業財務彈性與現金股利支付水平正相關關系減弱。該多元回歸分析的結果支持了研究假設3c。

五、結論

本文以經濟波動為背景,研究了不同生命周期的企業財務彈性與股利支付水平的關系。實證結果表明:(1)財務彈性是決定企業是否分發股利的一個重要因素,高財務彈性的企業往往傾向于支付現金股利,而低財務彈性的企業傾向于不發股利;(2)在經濟上行期,企業財務彈性與現金股利支付水平有顯著的正相關關系;而在經濟下行期企業財務彈性與現金股利支付水平不再有顯著的關系;(3)不管是經濟上行期還是經濟下行期,處于成長期的企業財務彈性與現金股利水平負相關;(4)在經濟上行期,處于成熟期的企業財務彈性越大,現金股利支付率越高;而在經濟下行期,處于成熟期的企業財務彈性越大,現金股利支付率越小;(5)無論經濟上行期還是經濟下行期,處于衰退期的企業,其財務彈性越高,現金股利支付率越高。總結來說,我國上市公司財務彈性整體普遍較低,這可能是我國企業少發股利或不發股利的一個重要原因;其次,即使處于同一經濟波動期,不同生命周期企業財務彈性與股利支付水平關系也不同;最后,同一生命周期的企業在不同經濟波動期,其財務彈性與股利支付水平關系也不同。

參考文獻:

[1]湯曉建:《柔性財務研究:理論回顧與評價》,《財會通訊》2014年第6期。

[2]孔寧寧:《基于企業生命周期的財務戰略選擇》,《財會通訊》2004年第11期。

[3]馬春愛:《企業財務彈性指數的構建與實證分析》,《系統工程》2010年第10期。

[4]王茜、張鳴:《基于經濟波動的控股股東與股利政策關系研究》,《財經研究》2009年第12期。

[5]于海泳、陳玉菁:《上市公司現金股利政策影響因素的實證研究》,《財會通訊》2009年第5期。

[6]楊漢明:《壽命周期、股利支付與企業價值》,《管理世界》2008年第4期。

[7]胡蘇、賈云潔:《上市公司股利分配影響因素分析》,《財會通訊》2009年第8期。

[8]胡元木、趙新建:《西方股利政策理論的演進與評述》,《會計研究》2011年第10期。

[9]王嘉維:《社會責任信息披露對財務績效影響實證研究——基于生命周期理論》,《財會通訊》2014年第11期。

[10]Byoun.Financial Flexibility and Capital Structure Decision. SSRN Library,2011.

[11]Arslan O,Florackis C,Ozkan A. Financial Flexibility,Corporate Investment and Performance:Evidence from Financial Crises. Review of Quantitative Finance and Accouting,2013.

(編輯彭文喜)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

現代企業(2021年2期)2021-07-20 07:57:18

民生周刊(2020年13期)2020-07-04 02:49:22

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國外匯(2019年18期)2019-11-25 01:41:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

華人時刊(2018年23期)2018-03-21 06:26:00

商周刊(2017年23期)2017-11-24 03:23:53

河南水利年鑒(2017年0期)2017-05-19 02:29:27