會計師事務所轉制影響審計質量嗎?

——基于“特殊普通合伙制”轉制前后的對比

2016-07-07 06:14:40唐山科技職業技術學院高玲王小沐

財會通訊 2016年3期

唐山科技職業技術學院 高玲 王小沐

?

會計師事務所轉制影響審計質量嗎?

——基于“特殊普通合伙制”轉制前后的對比

唐山科技職業技術學院高玲王小沐

摘要:《大中型會計師事務所轉制為特殊普通合伙組織形式實施細則》的發布為會計師事務所組織形式提供了更廣闊的選擇空間,采用這種新型的事務所組織形式能否提高審計質量是本文的研究重點。文章選取2010-2011年完成特殊普通合伙制轉制的事務所,以2009-2013年的審計客戶資料為樣本,分析了組織形式對審計質量是否產生影響,研究表明:已轉制會計師事務所的審計質量高于未轉制的會計師事務所的審計質量;對已轉制會計師事務所而言,轉制后的審計質量高于轉制前的審計質量。因此,應鼓勵有條件的會計師事務所采用特殊普通合伙組織形式。

關鍵詞:會計師事務所轉制特殊普通合伙組織形式審計質量

一、引言

會計師事務所組織形式主要有個人獨資制、合伙制、公司制和有限責任合伙制,組織形式的轉變體現了不同時代審計業務的客觀需求,20世紀80年代以后,有限責任合作制成為會計師事務所的主要組織形式。普通合伙制與有限責任制是當前我國會計師事務所的主要組織形式,其中又以有限責任制為主。為彌補有限責任制的缺陷,2011年財政部制定了《大中型會計師事務所轉制為特殊普通合伙組織形式實施細則》,鼓勵大中型會計師事務所采用有限責任合伙制的組織形式,且規定申請證券資格的會計師事務所必須采用合伙制或特殊普通合伙制。從會計師事務所的發展歷程來看,會計師事務所組織形式不是一成不變的,而是隨著經濟社會、市場需求、行業發展等要素的變化而動態調整變化的,是風險與收益權衡后的選擇,是審計參與各方博弈的結果。會計師事務所組織形式是其從事審計相關活動的組織框架,規定了會計師事務所及注冊會計師在執業過程中的權利和責任,進而影響到審計風險和審計質量。“特殊普通合伙制”作為“有限責任合伙制”與我國當前實際相結合的產物,本文以契約理論、風險管理理論等為基礎,利用有關數據檢驗轉制是否有助于提升審計質量,并為推動我國會計師事務所組織形式的完善提出參考建議。

二、文獻綜述

(一)國外文獻國外有關會計師事務所組織形式與審計質量的研究較少,相關研究主要集中在研究有限責任制取代無限責任、普通合伙制向有限責任轉變對審計供需關系的影響上。Dye(1995)的研究表明,隨著會計師事務所規模的擴大,會計師事務所更傾向于采用有限責任合伙制的組織形式來降低審計風險。Chan等(1998)對比了有限責任制與無限責任制下的審計質量,認為無限責任制使得會計事務所承擔了更大的風險,因此,會采取更謹慎的執業程序,出具更高質量的審計報告。Muzatko等(2004)以美國2000-2002年轉制的會計師事務所為研究對象,發現轉制為有限合伙制后的會計師事務所在IPO審計過程中會助長IPO抑價,IPO審計質量下降。Lennox(2012)以英國2009-2011年間轉制為有限合伙制的會計師事務所的審計質量進行前后比較,認為審計質量并未發生顯著變化。Firth (2012)分析了中國普通合伙制會計師事務所與有限責任制會計師事務所的審計報告,研究表明相比于有限責任制,普通合伙制出具非標準審計報告的概率更高,審計質量越高。

(二)國內文獻會計師事務所組織形式是否會影響審計質量?目前,學術界存在兩種截然不同的觀點。杜穎(2008)認為合伙制下會計師事務所承擔“無限連帶責任”,有更強烈的動機來提升審計質量。劉斌等(2011)考察了2000年-2010年間受到處罰的會計師事務所,研究表明合伙制會計師事務所受到的處罰次數顯著少于其他組織形式的會計師事務所。崔麗艷(2013)、劉行健等(2014)等人的研究認為有限責任制下注冊會計師機會主義執業概率高,而合伙制下,會計師事務所承擔的責任與審計在解決信息不對稱、提供信息鑒證方面的重要性相匹配,從而大大提升了審計質量。但也有學者提出了不同意見,原紅旗等(2003)、張棟(2009)、許玉婷(2013)對比合伙制與有限責任制下的審計質量,研究表明組織形式變化前后的審計質量并沒有顯著變化,與組織形式相比,外部環境如資本市場、法律環境,內部環境如執業環境、被審計單位財務狀況等的影響更顯著。“特殊普通合伙制”是我國特有的一種“有限責任合伙制”,國外沒有相關研究,國內相關研究從2010年開始,許玉婷(2013)通過實地調研得出結論:特殊普通合伙制適應我國資本市場、審計行業的實際需求,但仍需要在立法、風險應對方面加以完善。劉啟亮等(2012)的市場調研表明特殊普通合伙制會計師事務所的審計需求旺盛,這表明特殊普通合伙制下全體合伙人更加注重審計風險,提高審計質量得到市場的認可。但丁利(2013)以2010-2012年轉制的事務所審計的上市公司為樣本,以可操縱應計利潤的絕對值為審計質量的替代變量,得出的結論:由于我國資本市場不健全、轉制時間尚短、事務所自身整合效應不足等問題,特殊普通合伙制的制度優勢尚未全部發揮。值得注意的是此次會計師事務所轉制是政府主導的強制性行為,作為執業主體的會計師事務所更多的是被動接受,因此,對于此次轉制的實際效果如何有待市場實踐檢驗。

三、理論分析與研究假設

按照契約理論,相比于其他形式的組織形式,特殊普通合伙制使得全體合伙人之間的風險和利益聯系更加緊密,降低了事務所內部的溝通和合作成本,強化了事務所內部激勵機制,有效抑制搭便車行為,形成相互監督、相互協作的機制,提高審計工作效率和審計質量。特殊合伙制下,執業合伙人與非執業合伙人需要承擔的法律責任都顯著增加,合伙人之間的利益聯系更密切,出于規避訴訟風險的考慮,所有合伙人都會致力于進行風險控制,有更大的動力謹慎執業和維護會計師事務所聲譽,增加了出具“非標準審計意見”的概率。

審計意見類型客觀反映了注冊會計師在審計過程中的謹慎程度,出具非標準審計意見面臨著來自被審計單位的壓力,可能導致被審計單位更換會計師事務所,因此,出具非標準審計意見是會計師事務所經過縝密、謹慎的審計程序后做出的決定,非標準審計意見數量多表明審計程序更嚴謹,執業質量越高,以非標準審計意見衡量轉制前后的審計質量具有合理性。

假設1:已轉制的會計師事務所比未轉制的會計師事務所審計質量高,表現為出具非標準審計意見的概率更大

這次會計師事務所轉制不同于以往的情況,以往更多的來自于會計師事務所主動適應市場、行業需求,這次的轉制更多的來自于政府部門的強制性推動。但從客觀上講,由有限制轉制為特殊普通合伙制打破了原有組織形式下的“規模限制”的約束和“雙重納稅”的弊端,有利于會計師事務所形成規模優勢和降低運營成本。會計師事務所規模的擴大,品牌建設與聲譽機制的完善都有利于降低會計師事務所對特定客戶的依賴,打破當期審計行業的買方市場格局,有助于提升審計過程中的獨立性,繼而提升審計質量。

會計師事務所規模與聲譽的提高會促使其采取更加嚴格、謹慎的審計程序,集中優質資源到關鍵領域,這是提高審計質量的物質基礎和技術基礎。劉啟亮等(2012)的市場調研表明特殊普通合伙制會計師事務所的審計需求旺盛,這表明特殊普通合伙制下全體合伙人更加注重審計風險,提高審計質量得到市場的認可,規模大、聲譽好的會計師事務所在審計收費時有更高的聲譽溢價,審計需求遠遠大于審計供給必然推動審計收費的提升。因此,提出本文研究假設:

假設2:已轉制的會計師事務所比未轉制的會計師事務所審計質量高,表現為審計收費更高

四、研究設計

(一)樣本選擇與數據來源本文通過查閱相關信息整理出2010-2011年間完成轉制的會計師事務所,見表1。在這些轉制的會計師事務所中,2010年申請轉制的有3家(中瑞岳華、國富浩華、立信)會計師事務所在2011年才完成轉制,2011年申請轉制的5家(天健、大信、信永中和、大華、致同),除天健會計師事務所2011年完成轉制外,其他4家會計師事務所2012年才全部完成轉制。因此,本文的研究數據選擇8家會計師事務所審計客戶2009-2013年的數據,同時,剔除金融保險業上市公司數據,剔除ST公司和數據不完整的樣本數據。以2011年8家會計師事務所審計的上市公司為樣本1,檢驗2011年完成轉制會計師事務所與未完成轉制會計師事務所審計意見的差異。以2011年完成轉制的會計師事務所審計的樣本公司為樣本2,以2012年完成轉制的會計師事務所審計的樣本公司為樣本3,共同檢驗轉制前后審計收費的變化。本文所需數據主要來自國泰安(CSMAR)數據庫,部分數據來自于中注協網站及上交所、深交所網站。有關會計師事務所轉制、合并的信息數據主要來自于2009-2013年度“會計師事務所綜合評價100強”相關信息以及各事務所披露的相關信息。

表1 會計師事務所轉制進程

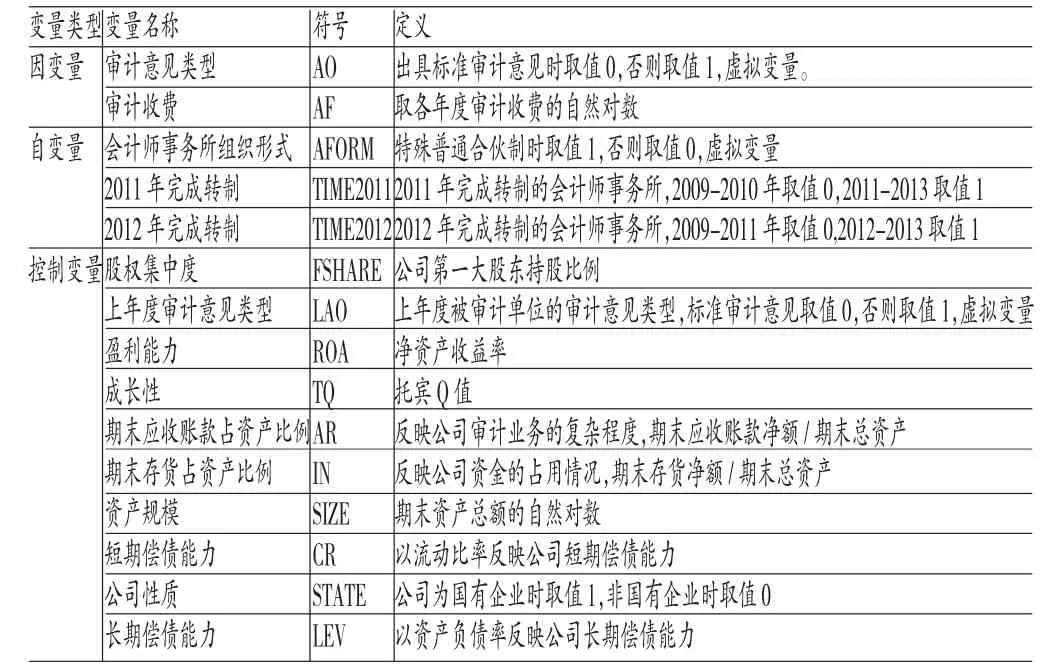

(二)變量定義

(1)因變量。本文以“審計意見類型”(AO)和“審計收費金額”(AFEE)作為審計質量的替代變量。審計意見類型體現了審計獨立性以及風險控制水平,非標準無保留意見可以使注冊會計師在一定程度上規避法律責任,降低審計風險,具體包括帶強調事項段的無保留意見、保留意見、否定意見或無法表示意見。當審計意見為標準審計意見時,取值為0,其余審計意見時,取值為1。從會計師事務所的角度看,特殊普通合伙制下的會計師事務所承擔了更大的法律責任和訴訟風險,為有效的控制審計風險,需要投入更多的人力、物力,這客觀上要求得到更多的成本補償,高額的審計收費是保證高質量審計的物質基礎,而更高的風險,也要求再審計收費時體現出風險補償。因此,本文以公司財務報表披露的審計收費金額作為審計質量的另一替代變量。

(2)自變量。以會計師事務所組織形式為自變量(AFORM),如為特殊普通合伙制則取值1,否則取值為0。以會計師事務所完成轉制的時間作為自變量(TIME),TIME2011表示2011年首次完成轉制,轉制前的2009-2010年,取值為0,2011-2013取值為1。TIME2012表示2012年完成轉制,2009-2011年取值為0,2012-2013取值為1。

(3)控制變量。根據以往的研究成果,影響審計意見類型的主要因素還包括:(1)股權集中度。股權過度集中會導致股權制衡機制失效,第一大股東會對注冊會計師的審計行為產生影響,本文以第一大股東持股比例(FS)來衡量。(2)公司所有權性質(STATE)。國有企業相比于非國有企業擁有更多的政治資源、社會關系網絡,能對注冊會計師審計行為施加影響,審計客戶為國有企業取值1,非國有企業取值0。(3)上一年度審計意見(LAO)。在審計過程中,注冊會計師會查閱上一年度審計報告,進而確定審計重點,實施審計程序,上年度審計意見類型會直接影響到本年度的審計意見。(4)企業短期償債能力(CR),以流動比率衡量企業的短期償債能力。(5)企業長期償債能力(LEV),以企業資產負債率衡量企業長期償債能力。(6)收益水平(ROA),以公司凈資產收益率衡量企業的獲利能力。(7)成長性(TQ),以托賓Q值衡量企業的成長能力。

根據以往的研究成果,影響審計收費的主要因素還包括:資產規模(SIZE),公司規模越大,業務越復雜,進而對審計強度和質量的要求更高,需要支付更多的審計費用;期末應收賬款凈額(AR)和期末存貨數量(IN),期末應收賬款和存貨等可操縱性項目是企業財務舞弊的重災區,期末應收賬款凈額越多,存貨越多,審計程序越復雜,會計師事務所要求的審計費用越高;股權集中度。股權過度集中會導致股權制衡機制失效,從而使注冊會計師需要付出更多的成本和承擔更大的風險,必要要求更高的審計費用作為補償;企業長期償債能力(LEV),以企業資產負債率衡量企業長期償債能力;收益水平(ROA),以公司凈資產收益率衡量企業的獲利能力;成長性(TQ),以托賓Q值衡量企業的成長能力。各變量定義如表2所示。

表2 變量定義表

(三)模型構建

為檢驗本文研究假設1,構建模型1:

AO=β0+β1AFORM+β2FS+β3STATE+β4LAO+β5CR+β6LEV +β7ROA+β8TQ+ε(模型1)

為檢驗本文研究假設2和研究假設3,構建模型2和模型3:

AF=β0+β1TIME2011+β2SIZE+β3FS+β4AR+β5IN+β6LEV +β7ROA+β8TQ+ε(模型2)AF=β0+β1TIME2012+β2SIZE+β3FS+β4AR+β5IN+β6LEV +β7ROA+β8TQ+ε(模型3)

五、實證分析

(一)描述性統計

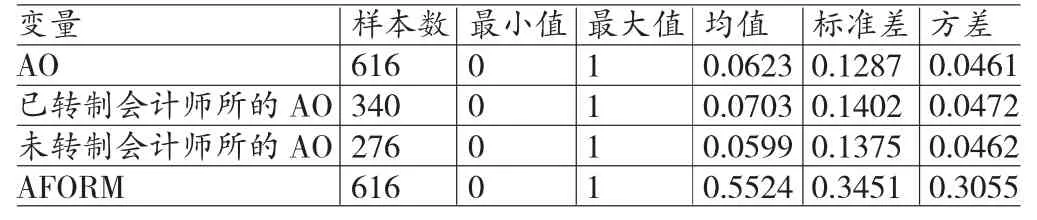

(1)審計意見類型及會計師事務所組織形式的描述性統計。2011年8家會計師事務所共對616家上市公司進行了審計,其中,55.24%的公司由特殊普通合伙制會計師事務所審計,44.76%的公司由有限責任制會計師事務所審計。對不同組織形式下會計師事務所審計意見類型進行描述性統計,結果如表3所示。從表3的描述性統計結果可以看出,已轉制事務所出具非標準審計意見的概率為0.0703,未轉制事務所出具非標準審計意見的概率為0.0599,這表明特殊普通合伙制下的會計師事務所比有限責任制下的會計師事務所出具非標準審計意見的概率高,與本文研究假設1一致。

表3 審計意見類型及會計師事務所組織形式的描述性統計

(2)轉制前后的會計師事務所審計收費描述性統計。一是2011年完成轉制的會計師事務所審計收費。表4是樣本2的描述性統計結果,轉制完成前的審計收費數據為502個,轉制完成后的審計收費數據為1136個。從中可以看出轉制前的2009-2010年審計收費均值為13.3945,轉制完成后審計收費均值為13.6751,轉制前后審計收費水平顯著提高,與本文研究假設2一致。二是2012年完成轉制的會計師事務所審計收費。表5是對樣本3的描述性統計結果,轉制完成前的審計收費數據為803個,轉制完成后的審計收費數據為537個,結果表明轉制前的審計收費平均值為14.4621,轉制完成后的審計收費均值為14.6552,審計收費水平的上升也是較為顯著的,這也與本文的研究假設2一致。

表4 2011年完成轉制的會計師事務所轉制前后審計收費情況

表5 2012年完成轉制的會計師事務所轉制前后審計收費情況

(二)相關性分析

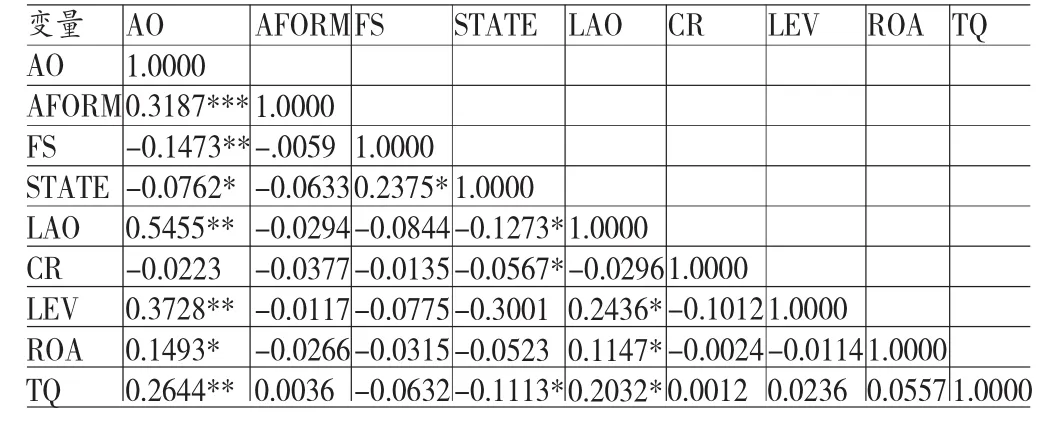

(1)審計意見類型與會計師事務所組織形式的相關性。表6是模型1中有關變量的Pearson相關系數表,其中,會計師事務所組織形式AFORM與審計意見類型AO在1%水平上顯著正相關,表明特殊普通合伙制下會計師事務所發表非標準審計意見的概率更高,初步支持研究假設1。模型中的控制變量,除短期償債能力外,均與因變量存在顯著相關性。

表6 模型1變量相關性分析

注:**表示在1%水平上顯著,**表示在5%水平上顯著,*表示在10%水平上顯著。

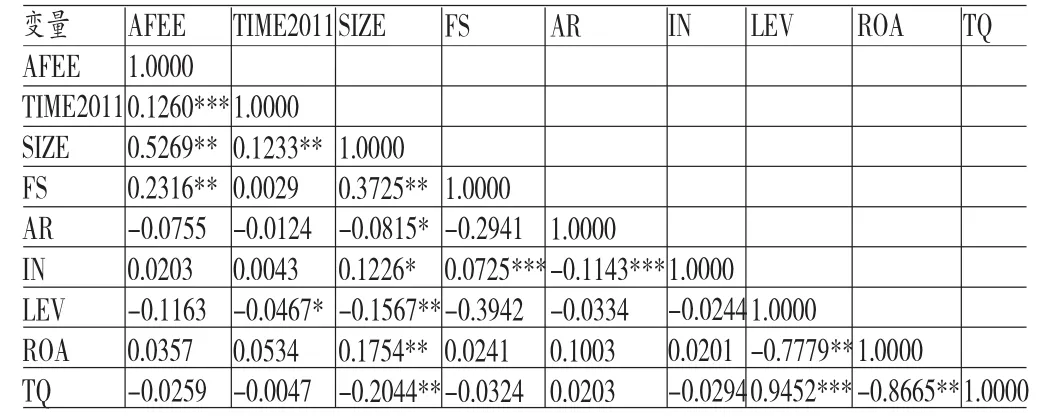

(2)審計收費與會計師事務所組織形式的相關性。表7、表8是模型2、模型3相關變量的Pearson相關系數表結果表明會計師事務所轉制與審計收費均在1%水平上顯著相關,即審計收費與會計師事務所組織形式存在顯著相關性。模型2中,控制變量資產規模指標(SIZE)、股權集中度指標(SHARE)與審計收費顯著正相關,審計復雜度指標(AR)、長期償債能力指標(LEV)、成長能力指標(TQ)均與審計收費負相關,但不顯著。模型2中,資產規模指標(SIZE)、股權集中度指標(SHARE)、資金占用水平指標(INV)、成長能力指標(TQ)與審計收費顯著正相關,審計復雜度指標(AR)與審計收費顯著負相關。

表7 模型2變量相關性統計

表8 模型3變量相關性統計

(三)多元線性回歸分析

(1)模型1的回歸分析。如表9所示,模型1的回歸統計結果表明,在對影響審計質量的其他變量進行控制后,會計師事務所轉制行為與非標準審計意見的在5%水平上顯著正相關,即2011年完成轉制的會計師事務所轉制為特殊普通合伙制之后,會計師事務所出具非標準審計意見的傾向增加。修正后的R2為0.5688,Sig.為0.000,表明模型擬合程度高。

表9 模型1的多元線性回歸統計

(2)模型2的回歸分析。如表10所示,模型2的回歸統計結果表明,在控制影響審計收費的其他變量后,會計師事務所轉制行為與審計收費在5%水平上顯著正相關,即2011年完成轉制的會計師事務所轉為特殊普通合伙制以后,會計師事務所的審計收費得以提高,這與本文的研究假設2相符合,審計收費的提升預示著會計師事務所可以集中更多的人力、物力解決審計過程中的關鍵問題,從而有利于審計質量的提高。修正后的R2為0.4633,Sig.為0.000,模型的擬合程度較好。

表10 模型2的多元線性回歸統計

(3)模型3的回歸分析。如表11所示,模型3的回歸統計結果表明,在對影響審計收費的其他變量進行控制后,會計師事務所轉制行為與審計收費在1%水平上與審計收費顯著正相關,表明2012年完成轉制的會計師事務所在完成轉制后的審計收費有了顯著提升,支持了本文的研究假設2。

上述回歸分析的結果表明:(1)已完成轉制的會計師事務所比未轉制的會計師事務所出具非標準審計意見的概率更大,假設1通過實證檢驗;(2)首批完成轉制的會計師事務所在轉制后,審計收費有了顯著提高,第二批完成轉制的會計師事務所轉制完成后審計收費也有了顯著提升,且首批完成轉制的會計師事務所審計收費與轉制行為的相關系數更高,說明轉制政策的實施效果存在滯后效應。本文的描述性統計、相關分析以及多元回歸分析的結果都表明,會計師事務所轉制為特殊普通合伙制后出具非標準審計意見的概率上升,審計收費提高,這是審計質量提升的表現。

表11 模型3的多元線性回歸統計

六、結論與建議

(一)結論會計師事務所組織形式影響著注冊會計師的審計責任,特別是特殊普通合伙制下,注冊會計師和會計師事務所在“二元責任制”的推動下更加重視審計協作和審計風險管理。這次由政府主導下的強制性轉制行為是經濟性管制與社會性管制結合的結果,是政府向市場發出的整合審計隊伍,提高審計質量的信號。實證研究的結果也表明:(1)已轉制會計師事務所的審計質量高于未轉制的會計師事務所的審計質量;(2)對已轉制會計師事務所而言,轉制后的審計質量高于轉制前的審計質量。因此,應鼓勵有條件的會計師事務所采用特殊普通合伙組織形式。按照我國會計師事務所轉制三步走的策略,第一步是本土大規模會計師事務所轉制,第二步是國際四大本土化轉制,第三步是證券資格會計師事務所轉制,本文針對第一類會計師事務所轉制的研究將有助于后續會計師事務所轉制工作的推進。

(二)建議

(1)完善特殊普通合伙制立法。當期有關“特殊普通合伙制”的立法存在法律責任界定不清,轉制程序過于繁瑣。加強特殊普通合伙制應進一步界定責任,對“故意”、“重大過失”、“輕微過失”等具體執業過失行為進行詳細的司法解釋和判斷依據。完善個人財產登記制度,為審計失敗的責任認定提供制度保障。健全注冊會計師執業責任保險制度,減少審計失敗給會計師事務所存續、獨立性帶來的沖擊。

(2)穩步推進特殊普通合伙制。一方面,在大中型會計師事務所轉制的基礎上,進一步推進中小型會計師事務所轉制,在全行業范圍內實現組織優化,推動審計行業的整體提升,否則就會出現行業內的短板。另一方面推動特殊普通合伙制向相關行業擴展,例如“律師事務所”的轉制,制度的完善和經驗的積累將使得這一組織模式在更多行業發揮其優勢。

(3)強化會計師事務所內部管理水平。要發揮“特殊普通合伙制”的優勢需要會計師事務所建立有效的風險防控體系,注冊會計師自身也需要提升自身的獨立性與專業勝任能力,謹慎執業。在事務所內部建立有效的監督激勵機制,強化部門內部監督與相互協作,推動績效評價與人才培養。

參考文獻:

[1]杜穎:《我國上市公司審計收費影響因素的實證研究——深滬市的經驗證據》,《審計研究》2008年第1期。

[2]劉斌、王杏芬、李嘉明:《多客戶審計、審計公司組織形式與審計失敗》,《審計研究》2011年第1期。

[3]崔麗艷:《我國上市公司審計收費影響因素的實證分析——來自深市上市公司的經驗證據》,《財經理論與實踐》2004年第2期。

[4]劉行健、陳慧霖、張陽:《事務所規模、品牌、價格與審計質量——國際“四大”中國審計市場收費與審計質量研究》,《審計研究》2004年第3期。

[5]許玉婷:《審計質量的影響因素探討——基于組織形式、外部市場與審計對象的對比》,《審計研究》2013年第5期。

[6]Dye S. L. and Ronald R. King.Negligence versus Strict Liability Regimes in Auditing:An Experimental Investigation.The Accounting Review,1995.

[7]Chan. T. B..Qualified Audit Opinions and Auditor Switching.The Accounting Review,1998.

[8]Muzatko S.R.,K.M. Johnstone,B.W. Mayhew. An Empirical Investigation of IPO Under Pricing And The Change To The LLP Organization Of Audit Firms.Auditing:A Journal of Practice & Theory,2004.

[9]Lennox,C.and B. Li.The Consequences of Protecting Audit Partners' Personal Assets from the Threat of Li-ability.Journal of Accounting and Economics,2012.

[10]Firth I. K.,and K.K. Raman. Litigation Risk and the Financial Reporting Credibility of Big4 versus Non-Big4 Audits:Evidence from China Capital Market. The Accounting Review,2004.

(編輯彭文喜)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

法律方法(2021年4期)2021-03-16 05:35:10

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國生殖健康(2019年2期)2019-08-23 08:12:08

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2017年3期)2017-06-08 06:09:28

光學精密工程(2016年6期)2016-11-07 09:07:19